Pohdin ensin että kehtaanko, mutta kysynpä nyt kuitenkin. Löytyisikö jostain tai joltain ihanalta aikaa vetää yhteen lukujen valossa firman osalta kuinka paljon muutosta on tapahtunut parissa - kolmessa vuodessa?

Siinä missä firma seilasi tuolla ~4$ maastossa pre 2020 ja nyt parin vuoden jälkeen hype huipuista on laskeuduttu alle 10$ tason. Esimerkiksi minkälaisilla arvostuskertoimilla nyt treidataan? Onko liiketoiminta mennyt isosti eteenpäin - onko kannattava liiketoiminta pian näköpiirissä vai jatkuuko meno tappiollisena vielä pitkään?

Tuolloin tavoiteltiin 500 MW v 2024, joten jos jo näillä näppäimillä päästään 100 MW/kk ja vuoden lopulla päästään 1,5 GW/vuosi rullaavaan kapasiteettiin, niin ainakin tuotannon ylösajo on sujumassa erittäin ripeästi.

Tuo IRA paketti ja 3 taalan insentiivi on niin uusia asioita, että tässä on mahdollisesti myös Plugin prioriteetit menneet hieman uusiksi. Veikkaisin, että oman vedyntuotannon ylösajoa kiihdytetään. Sehän tässä nyt on Plugin kannalta hyvä asia, että voidaan laskeskella, kumpi kannattaa paremmin: lyyserin ulosmyynti vai oma käyttö. Kaikkiaan kuitenkin erittäin hyvältä näyttää tuotannon kasvu sekä tuo sillinkutojan postaama outlook.

Onhan tuo IRA erittäin tärkeässä asemassa kun vihreän vedyn markkinoita ajetaan ylös. Samoin myös muiden talousblokkien tukiaiset. Plugin kannalta myös EU:n tuet ovat merkittäviä, aivan kuten E-Korean vastaavat. Nämä kaikki auttavat omalta osaltaan Plugia.

Vetybisneksen kasvuvauhdiksi povaillaan aika huimia lukuja:

Olen myös sitä mieltä, että isot pojat siirtyvät näille apajille jossain vaiheessa. Mutta se ei ole kirkossa kuuluttettu että kaikkien siirtymä onnistuu. Voin jo nyt sanoa, että osa vanhoista öljyjäteistä on tehnyt rivakampia liikkeitä asian suhteen ja osa on huomattavasti konservatiisiempia. Osa on aika vahvasti kiinni sinisessä vedyssä ja en tiedä onko se este vihreän vedyn investoinneille niissä yrityksissä. Ainakin Total Energie, Iberdola ja Aramco panostaa jo nyt oikeasti vihreään vetyyn. Shell on ainakin paljon siitä puhunut mutta itse teot saattaa olla jo vähäisempiä. Moni yhtiö tuntuu leikkivän kuollutta tämän asian suhteen edelleen.

Kerkeääkö Plugi kasvamaan tarpeeksi nopeasti jotta se selviää markkinoilla? Se lienee yksi kynnyskysymys tuon kannattavuuden ohella. Mielestäni kasvuvauhti näyttää siltä, että Plugi olisi yksi isoista kaloista tässä lammikossa.

Jos katsellaan Plugin yhteistyökuvioita, niin Plugi on selvästi asemoinut itsensä keskisuurten yritysten kumppaniksi. Accionan liikevaihto oli viime vuonna luokkaa 11 miljardia, korealaisen SK e&s:n 8 miljardia (ulkoa nykäisin tämän) ja Renaultin 46 jaardia. Kuitenkin kaikki nämä yhteistyöyritykset ovat johtavassa asemassa Plugille tärkeissä sektorissa. Esimerkiksi Acciona on iso uusiutuvien tuottaja ja Renault on johtavia kevyiden hyötyajoneuvojen valmistajia Euroopassa. Sopivan isoja yrityksiä jolla on lihaksia muttei kuitenkaan ole niin isoja että ne määräisivät kaiken noissa JV-kuvioissa. Näkisin että nämä kumppanuudet osaltaan laskee riskejä ja nopeuttaa kasvua kun ei tarvitse kaikkea tehdä itse.

Itse olen vähän miettinyt asian niin, että kasvusijoittajana etsin juuri tässä vaiheessa olevia kasvuyrityksiä. Eli niitä jotka ovat juuri saamassa hommat isolleen. Riskejä on edelleen paljon, mutta monet esteet on jo voitettu. Jotenkin kuvittelisin, että Plugillakin olisi ollut kaikkein hankalin asentaa ne ensimmäiset 55 tuhatta polttokennoa kentälle. Seuraavat 55 tuhatta todennäköisesti menee melko paljon helpommin… Sama lyysereissä. Jos vuonna 2021 yhtiö toimitti 5MW:n edestä lyysereitä niin eiköhän ne tämän vuoden 122MW:n syntynyt pariakin kertaluokkaa joutusammin.

Siitä voidaan sitten keskustella enemmänkin, että milloinka siihen kyytiin kannattaa hypätä… Sehän se haastava juttu on.

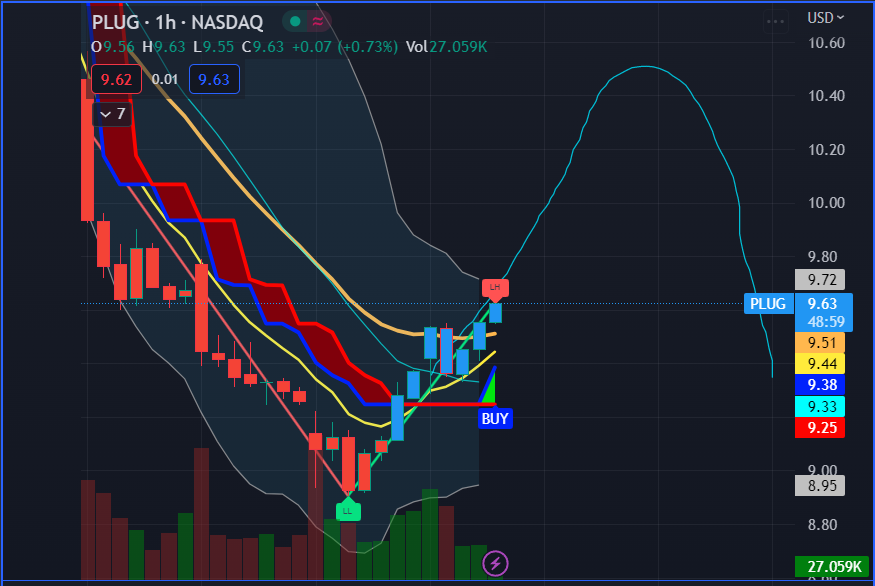

Seuraamani ostoindikaattori laukesi 15min time framessa päivän lopppupuolella. On mahdollista että tästä lähtee rakentumaan uusi hourly LH. Jos nousu jatkuu aamulla niin todennäköisesti nappaan long-position muutaman päivän swingiin (target $10.50, eli $1.60 nousua pohjilta mikä on sama kuin kahdessa edellisessä run upissa). Jos taas ei nousu jatku niin pysyn erossa.

Paskat. Tämähän on se Texasin projekti, jonka käyttöönotto piti olla q4/23 ja tuotantovalmis h1/24. Nyt artikkelissa sanotaan näin:

Nevertheless, “it sounded to me like they are committed to his project and will be building it,” Judge Graham said. The extension gives the company until March 31, 2024, to commence commercial operations."

Kauanko lie tulee myöhästymistä, aika näyttää. Plugin mukaan työt on kuitenkin aloitettu.

Onhan se mälsää, mutta tämä projekti ei vaikuta tämän vuoden tuloksentekokykyyn koska alunperinkin valmistuminen oli ilmoitettu h1/24. Mutta onhan tuo vähän huolestuttavaa, että covidin vaikutukset ja työvoimapula siirtäisi projektin kunnollista aloitusta. Se voi pitää paikkaansa, ei siinä. Tuonkin laitoksen hinta on 281 miljoonaa taalaa… isoja on rahat joskin valmistuessaan se olisi 45TPD laitos . Kuhan ei tule mitään olkiluotoa tästä, niin eiköhän me selvitä.

“The “Inflation Reduction Act” (the Act), enacted August 16, marks one of the country’s largest investments in infrastructure in recent memory and may offer substantial opportunities for infrastructure asset managers”

Ja tähän uutiseen suoraan liittyen seuraava uutinen:

Tuota vetyä tulee menemään noin isolle määrälle dösiä todella paljon. Asemiakin toki pitää olla monta joten isoja on investoinnit. Ja aikataulu on kyllä tiukka. Todella tiukka. Helvetinmoinen range tossa Hyundain bussissa (650km).

Edit: tätä kohtaa siis erityisesti tarkoitin:

The joint venture also plans to invest in building liquefied hydrogen stations across Korea. Liquefied hydrogen has a higher energy storage density and stability compared with gaseous hydrogen.

Milläs mielillä porukka Q1:stä odottelee? Itsellä ei ole ihmeempiä odotuksia, koska IRA:n vaikutukset tuskin vielä konkretisoituvat. Odotan itseasiassa itse eniten päivityksiä missä vaiheessa mikäkin projekti on.

Tuosta SK E&S:n kanssa solmitusta JV:stä odotan kyllä isoa ajuria liiketoiminnalle vuodesta 2025 eteenpäin. Varsin merkittävä yhteistyökumppani. Toivottavasti kaikki menee puikkoihin ja alkaa tätä tulemaan

Itse asiassa odotukseni Plugin Q1/23 tuloksesta ovat suhteellisen kovia. Pluq itsekin antoi ymmärtää Q4/22 tuloksesta, että se petti reippaasti odotukset koska asiakkaat ovat siirtäneet loppuvuoden tilaukset alkuvuoteen, juurikin IRAn (1.1.2023) alkavien vaikutusten takia.

Vajaa pari kuukautta sitten Plugin

IRA vastaava sanoi myös yhtiön alkavan voittamaan sijoittajien luottamusta takaisin seuraavien 4-8 viikon aikana. Mitään niin hirveän järisyttäviä uutisia ei ole kuulunut, jotta luottamus yhtiöön olisi huomattavasti parantunut viime viikkoina. Joten mitä muuta oikein odottaa kuin todella hyvää Q1/23 tulosta? Ellei sitten hetimiten perään julkaista jotain “järisyttävää” uutista…

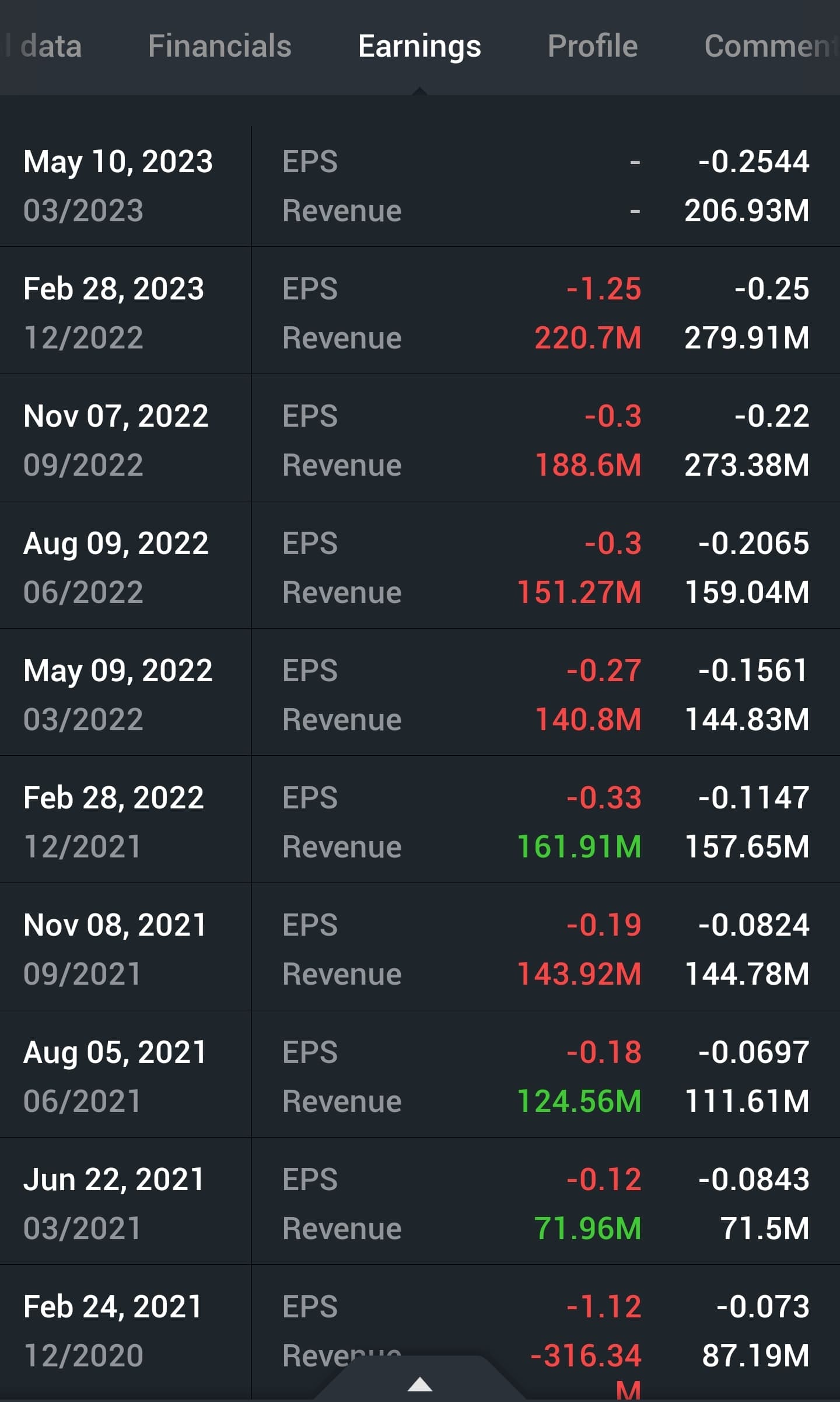

Historian perusteella odotukset eivät ole korkealla ja se näkyy myös kurssissa, jossa on nähty joukkopako. Firma ei ole kovinkaan monta kertaa ylittänyt odotuksia ja en usko tähän nytkään, vaikka ilolla sen otan vastaan.

Viimeisssä 30:ssä osarissa vain 5:ssä EPS on ylitetty, kun siitä on jääty, niin siitä on jääty reippaasti. Eri asia paljonko tästä on hinnoiteltu sisään.