@Jarppa1 Siis onhan mikkisoftan kanssa tehty MW-luokan demokin. Katsotaan johtaako mihinkään Microsoftin kanssa. Se että saako sen hinnan kohdilleen onkin toinen juttu. Jokatapauksessa itse odotan tällä puolella kovaa suoriutumista jo tänä vuonna.

11 tykkäystä

Tässä tuore Andyn haastis:

Andy setä taas vauhdissa, hyvä niin. Paljon juttua haasteista ja mahkuista. IRA väännöt jatkuu tarkempien pelisääntöjen suhteen. Ja kun vihreän sähkön hinta saadaan 2-3 senttiin/kWh, aletaan olla kilpailukykyisiä (harmaan vedyn kanssa) myös markkinaehtoisesti jo nykyisillä maakaasun hinnoilla. Kyllä tää kaikkiaan halvatun hyvältä näyttää, kun myös raskaampi teräs-, lannoite-, sementti ym teollisuus alkaa sovittelemaan ostohousuja lyysereiden hankintaa varten…

22 tykkäystä

…näyttää, että markkinat reagoivat negatiivisesti tuohon Andyn ulostuloon? Miksiköhän?

@Beginner Ei ole varmasti mitään tekoa näillä asioilla keskenään. Aika monet jenkkipörssin osakkeet punaisena.

12 tykkäystä

Andy käynyt Koreassa tarkastelemassa mestoja:

17 tykkäystä

Q2 tulossa 9 päivä.

13 tykkäystä

Tervehdys ketjuun. Olen tässä yrittänyt kovin vaivalloisesti opiskella vetyalaa ja etenkin Plug Poweria alan merkittävänä toimijana. Ei ole ollut helppoa.

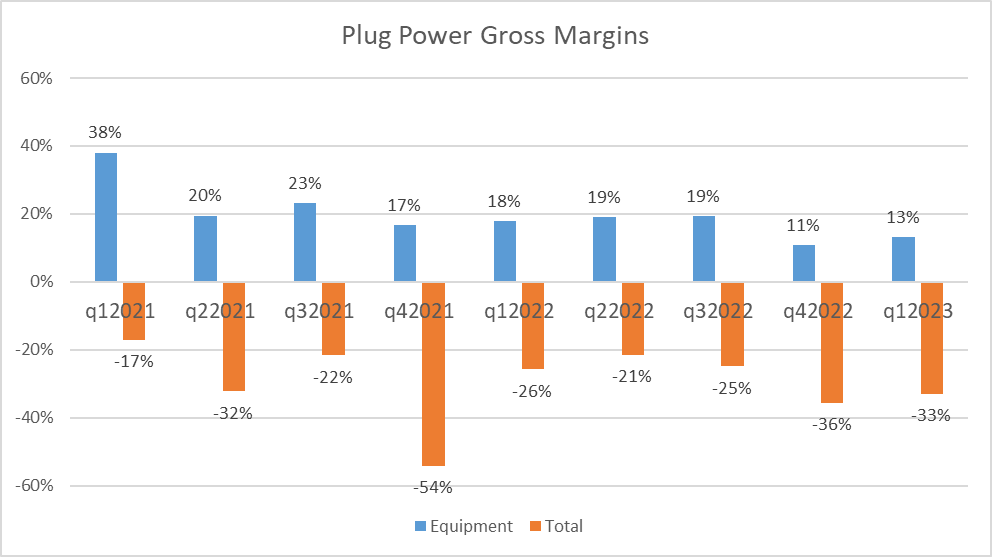

Jos olen oikein ymmärtänyt, Plug Powerin olisi tarkoitus kääntää bruttokate (Gross porfit) positiiviseksi tänä vuonna. Ainakin tällainen dia löyty analyytikko päiviltä.

Keräämäni datan mukaan tähän mennessä mukaan bruttokatemarginaali (Gross margin) on näyttänyt seuraavalta. Kuvaajassa sininen pylväs on suurin raportoitu segmentti “Sales of equipment” ja koko konsernin bruttokate.

Äkkiä voisi ajatella, että suurimman segmentin “Sales of equipmentin” kasvava liikevaihto söisi alleen muut vähemmän kannattavat segmentit. Näyttää kuitenkin siltä, että liikevaihdon kasvaessa kyseisen segmentin marginaalit ovat pienentyneet.

Onko marginaalien tarkoitus parantua tehtaiden valmistumisen myötä? Olisiko jollain heittää jotain hyvää lähdettä, jossa näitä asioita olisi pyöritelty numeerisesti? Tai jotain muuta kulmaa lähestyä asiaa?

Pahoittelut, jos näitä asioita on käsitelty aikaisemmin. Luin ketjun viimeiset 400 viestiä, mutta muisti tai/ja luetun ymmärtäminen saattaa joskus tökkiä. Olen myös lueskellut yhtiön viimeisimmät raportit, muutaman analyysin ja kuunnellut joitain haastatteluja.

22 tykkäystä

Onko sulle Seeking Alpha tuttu? Sieltä löytyy kaikentasoista analyysia myös PLUG:ista, kannattaa tutustua.

Käytätkö TradingView:tä? Sen Financials -osio tarjoaa kaikista yhtiöistä ihan kohtuu hyvän yhteenvedon taloudellisesta tilanteesta. Se on parantunut huimasti viimeisen vuoden aikana.

En kerkeä tarkemmin sulle vastailla, mutta nimenomaan tuohon valtavan skaalautumisen tuomaan GM:n parantumiseen pitkälti PLUG:in tuotanto tulee nojaamaan. Velkaakin on ja se tuo myös kuluja ja yleisesti ottaen cash burn on suurin huolenaihe. Kyllä tässäkin ketjussa näitä ongelma- ja potentiaaliasioita on käyty läpi, mutta ketjua pitäisi seurata aktiivisesti, että siitä olisi hyötyä. Palasina luettuna on todella raskasta. En tiedä, saisko chatGPT tehtyä summarya, jos antaisi syötteenä.

14 tykkäystä

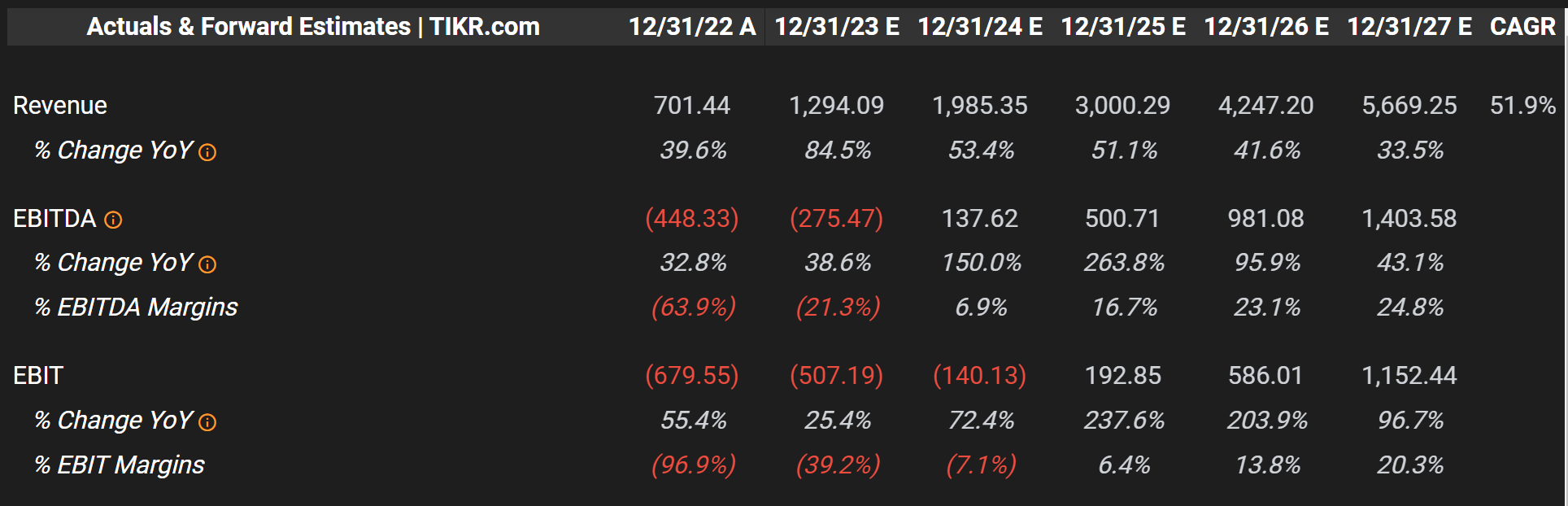

Vilkaisin SA:aa, en löytänyt vielä numeroiden murskausta. Perehdyn lisää. Keräsin parilta vuodelta tuloslaskelman luvut Exceliin ja sen pohjalta tein esimerkiksi tuon kuvaajan. TIKR:stä näen myös mm. ennusteet.

Ongelmana on vain se, etten näe tutkimusteni pohjalta noiden lukujen taakse, enkä ymmärrä mistä toi noin nopea kannattavuuskäänne tulisi. Eikä muuten ymmärrä Wells Fargokaan(Korjaus: kyllä ne näkee myös kannattavuuskäänteen, mutta ovat skeptisiä liikevaihdon kasvun suhteen). Tähän asti olen löytänyt todisteeksi vain johdon puheet. Loppu vuosi näyttää paljon, kun tehtaat valmistuvat. Silloin vaan voi olla sijoittaja jo myöhässä.

Olisi mielenkiintoista nähdä esimerkiksi jotain kannatavuusarvioita noille luvuille.

14 tykkäystä

Tervetuloa ketjuun!

Kiva saada vähän huolellisempaa numeronmurskausta myös Plugin vitjaan.

Näin se pitäisi pääosin mennä, kuten DTXL yllä kirjoitti. Kokonaisuuteen toki vaikuttaa myös tuo polttoainepuoli. Kannattavuuden kääntämisestä kysyttiin myös Q1 konffassa, jossa CFO vastasi näin:

Polttoaineet segmentti lienee aikamoinen kultamuna, kunhan IRA paketti saadaan lopulta tulille.

12 tykkäystä

Pitäisi saada jostain halpaa vihreää sähköä jolla jauhaa vetyä.

Mutta mistä ja koska?

1 tykkäys

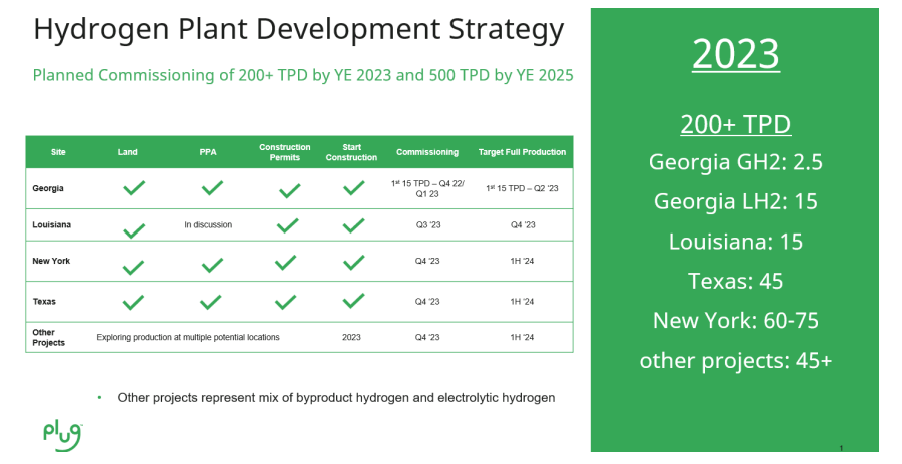

Haluan varmistaa, että ymmärrät eron noiden Hydrogen Plant Development Strategyn ja itse laitteistojen valmistamiseen tarkoitettujen tehtaiden välillä? (Oletan että joo) Nuo ensimmäiset ovat siis vihreän vedyn tuotantolaitoksia. Ne vaikuttavat suoraan tähän tappiolliseen sektoriin:

Käytännössä nähdään vasta Q3 rapsassa tuon Georgian laitoksen vaikutus, mutta tämä on sellainen sektori jolla on potentiaalia hyvinkin nopeasti hypätä raskaasti tappiollisesta voitolliseksi. Syy on se, että Plugi on nyt ostovedyn varassa ja toisaalta IRA:n tuki vihreälle vedylle on varsin hyvä.

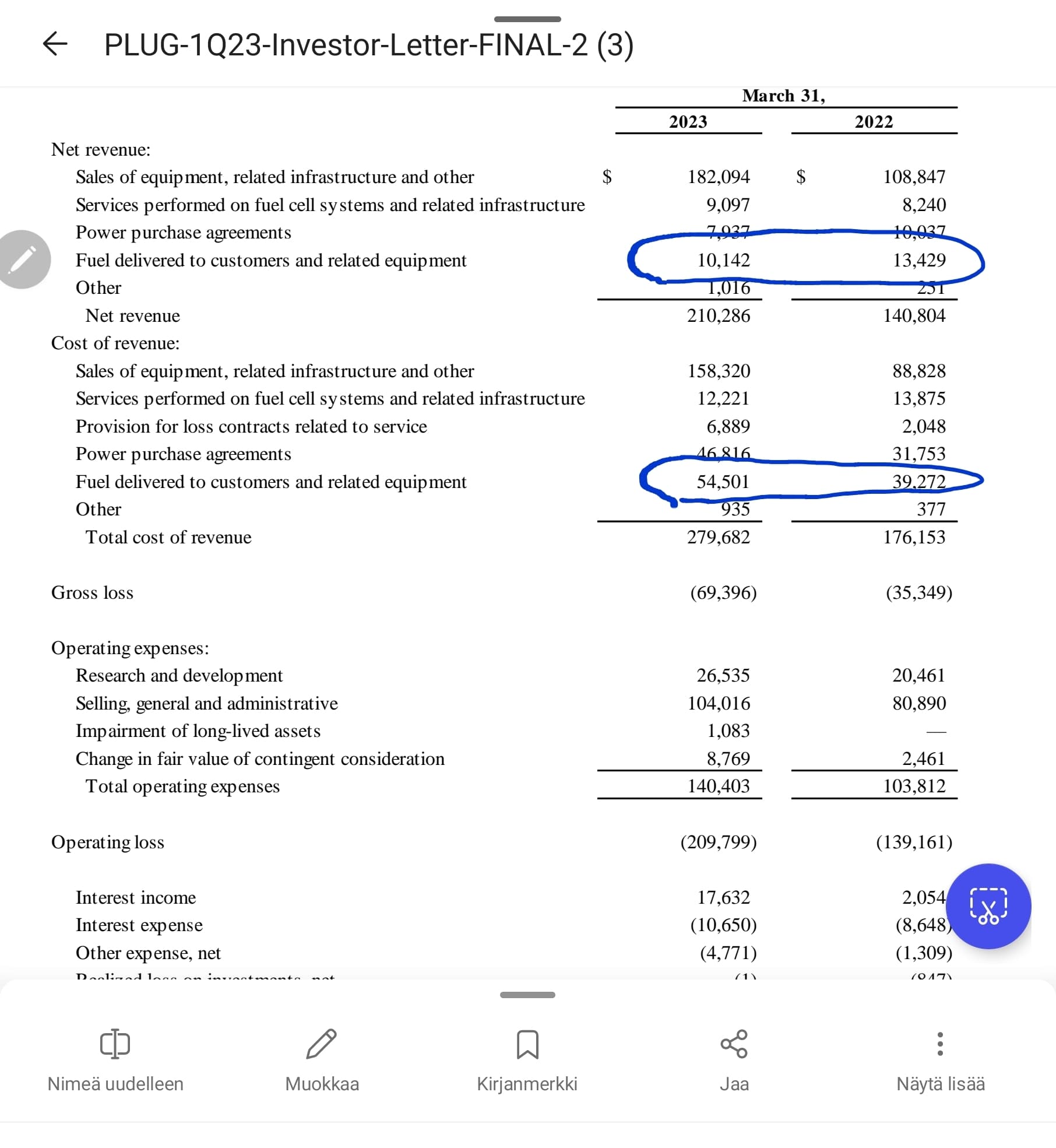

Sales of equipments kohtaan:

Tämä on varmaan mahdoton laittaa vielä etukäteen exceliin. Syy on se, että tuotannon kasvuvauhti esim lyysereissä on ollut 5MW vuonna 2021 → 200MW 2022 ja 100MW/kk vuonna 2023 (Tämä kyky saavutettiin kaiketi josain vaiheessa Q2/23). Andy sanoi eräässä haastattelussa, että projektien/toimitusten kokojen kasvaessa 10x niin hinta puolittuu ja jättää tilaa katteelle. Samaa on sanonut moni muukin toimija, mm Toyota. Eli aikalailla uskon tämän väittämän, mutta millään ei oikein sitä voi etukäteen varmaksi laskea auki… Tässä toki on myö se, että vedyn nesteyttämiseen tarkoitettujen laitteistojen myynti kasvaa tänä vuonna huimasti (Andy arvioi sen olevan 200miljoonaa tänä vuonna) ja niiden katteista en tiedä.

Tuleva Q-rapsa kertoo paljon.

Kolmas sektori, huolto on sekin vedyn myynnin ohella tappiollinen.

Samaisessa haastattelussa Andy sanoi uuden sukupolven laitteistojen olevan halvempia huoltaa. Tarkoittaa sitä, että huoltokulut asiakkaalle laskee ja kannattavuus Plugin suuntaan paranee. Tämä on pitkäaikainen trendi ja jossain vaiheessa tämäkin muuttuu kannattavaksi. Tällä on isompi vaikutus tulevaisuudessa, kun noita polttokennoja on aiempaa enemmän kentällä. Viittaan tällä suoraan noihin vetytrukkeihin ja Hyvian pakuihin. Vetytrukki on kaikista kustannustehokkain ratkaisu isoihin varastoihin, joten potentiaalia on paljon. Jokatapauksessa tämäkin sektori on menossa kohti kannattavuutta.

Tuossa kai ne on ne ainekset, jolla tämä soppa saataisiin katteiden osalta positiiviseksi. Tämähän saattaa tapahtua yllättävän nopeastikkin ja tätä auttaa vetyalan nopea kasvu yleisellä tasolla+ yhteiskunnan tuet. Sitä en sitten uskalla sanoa milloinka kokonaisuus menee plussalle, koska operating expenses ovat aika isot ja koko ajan kasvavat ![]()

Edit: Vähennetty kirotusvirheitä ja lisätty tarkennus.

33 tykkäystä

Noniin, kannatti kysyä! Suuri kiitos palstan guruille vaivannäöstä rautalangan vääntämisessä. ![]() Tietoa on paljon, se vaan pitää saada jäsenneltyä. Nämä vastaukset auttoivat valtavasti siinä prosessissa. Sitä varten kait nämä foorumit varmaan ovat olemassa.

Tietoa on paljon, se vaan pitää saada jäsenneltyä. Nämä vastaukset auttoivat valtavasti siinä prosessissa. Sitä varten kait nämä foorumit varmaan ovat olemassa.

Lisäys: Tarjoan kaljat kiitokseksi, kun nähdään.

16 tykkäystä

Mulla on ollut tällainen weekly falling wedge pitkään seurannassa, jonka mukaan olen tehnyt liikkeitä. Tällä hetkellä tuon mukaisesti lähinnä shortteja, odottelen seuraavaksi ema12 kohtaamista ja tarkastelen long-tilannetta siitä. Ei pitkää positiota tällä hetkellä. Kaikki on tietysti suhteellista, mutta ei tämän kanssa mielestäni vielä mikään kiire ole. Kvartaali kerrallaan.

22 tykkäystä

Oye! Se onkin ensimmäinen kerta kun tienaan sijoittamisella ![]()

Q2 rapsa on toki tärkeä, mutta itsellä suurin mielenkiinto on Q3 raporttiin. Siinä pitäisi näkyä täysimääräisenä Georgian pläntin ja kasvaneen elektrolyyserituotannon vaikutukset. Se on hyvä lähtökohta arvioida loppuvuoden suoriutumista ja mahdollisen kannattavuuden saavuttamisen mahdollisuutta.

17 tykkäystä

Ja sieltä q2 investor letter

13 tykkäystä

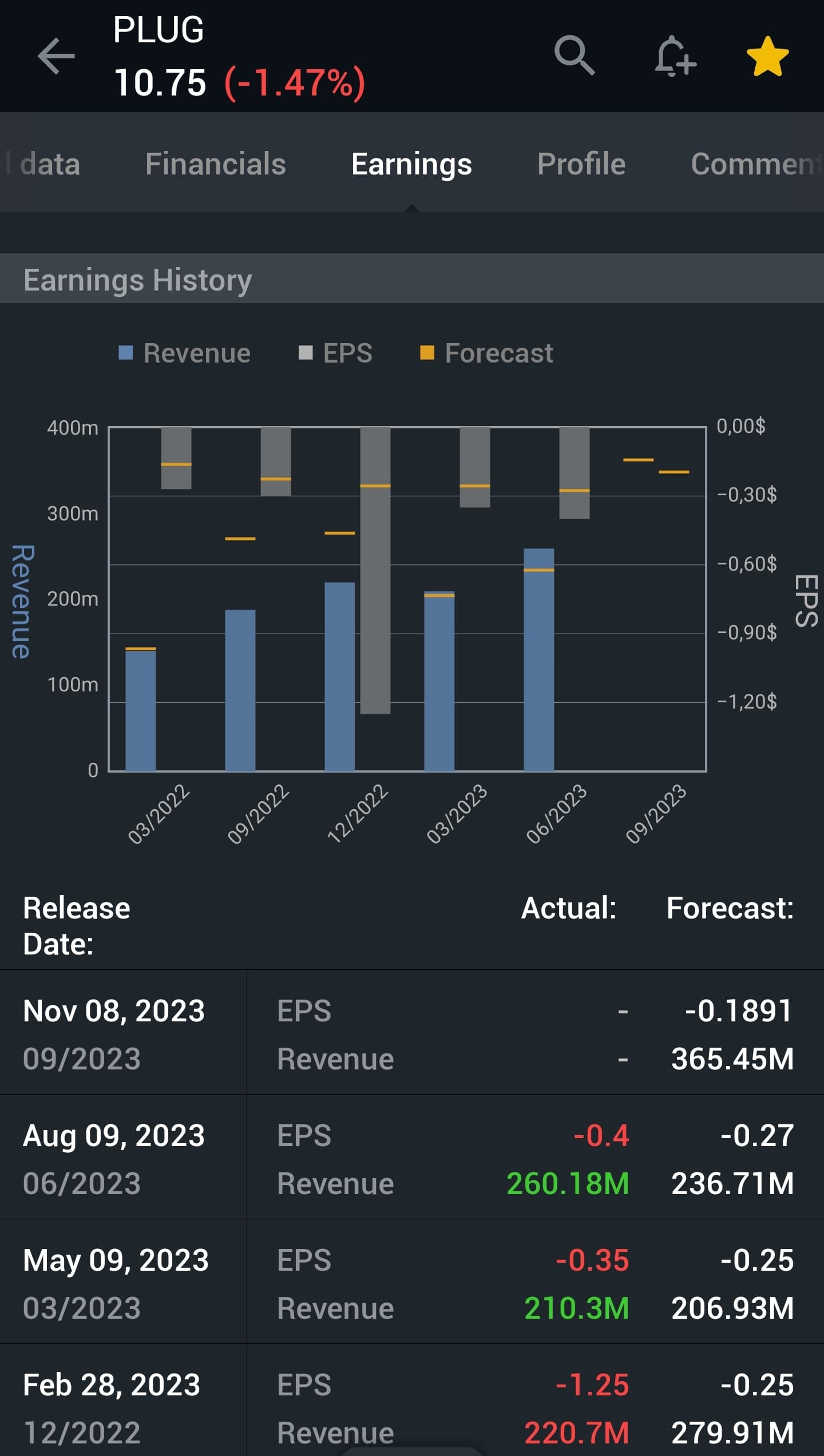

Siinä nopeasti EPS ja revenue vs. estimatet. EPS jäi tuttuun tapaan. Vaikka firma muuttunut hirveästi, niin viimeksi ylittynyt joskus 2018 ja muutenkin hyvin harvoin. Revenue reippaasti yli, joka on hyvä asia.

20 tykkäystä

Reported GAAP gross loss of (30%), improved sequentially. This includes approximately $45M of costs primarily associated with multiple scale up related activities incurred in the quarter. The range of new offerings being launched in the quarter and the pace of scale up for sales and manufacturing of these new offerings for Plug is unprecedented in its history

EPS-missaus ainakin osittain liittyy tähän. Liikevaihto todella vahva.

12 tykkäystä

Net loss kasvoi aika karusti vrt vuoden takaiseen. Suurin line item on inventory.

12 tykkäystä

Inventory on yli 900 miljoonaa. ![]()

Vahva LV kasvu ![]() Vedyn nesteyttämiseen liittyvät toiminnot kasvavat vauhdilla, josta Andy aiemmin mainitsikin. Melkein 70 miljoonaa tullut liikevaihtoa siltä sektorilta.

Vedyn nesteyttämiseen liittyvät toiminnot kasvavat vauhdilla, josta Andy aiemmin mainitsikin. Melkein 70 miljoonaa tullut liikevaihtoa siltä sektorilta.

Lämmittää noiden Gendrive -yksiköiden asennus Koreassa busseihin. Siellä on paikallisilla todella kunnianhimoiset tavoitteet vetybussien jalkauttamiseen. Ja Hyvian pakulle myönnetty palkinto…

20 tykkäystä