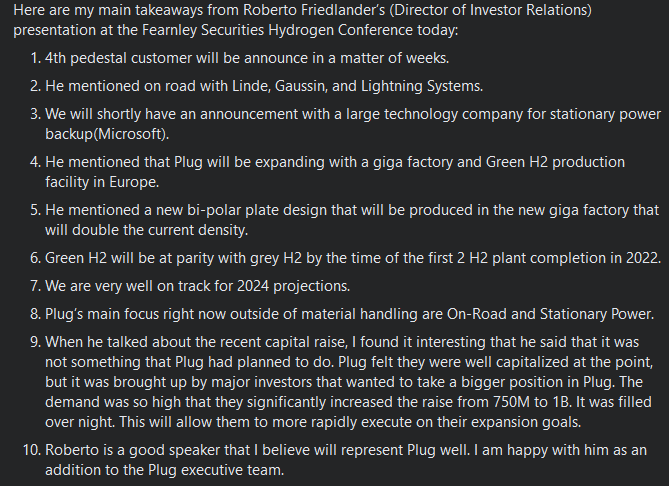

En muista onko nämä kaikki olleet jo täällä, mutta muutama slaidi Fearnley Securities esityksestä:

-4. pedestial customer julkaisu “in a few weeks” ja kaikkiaan 6 kpl 2021.

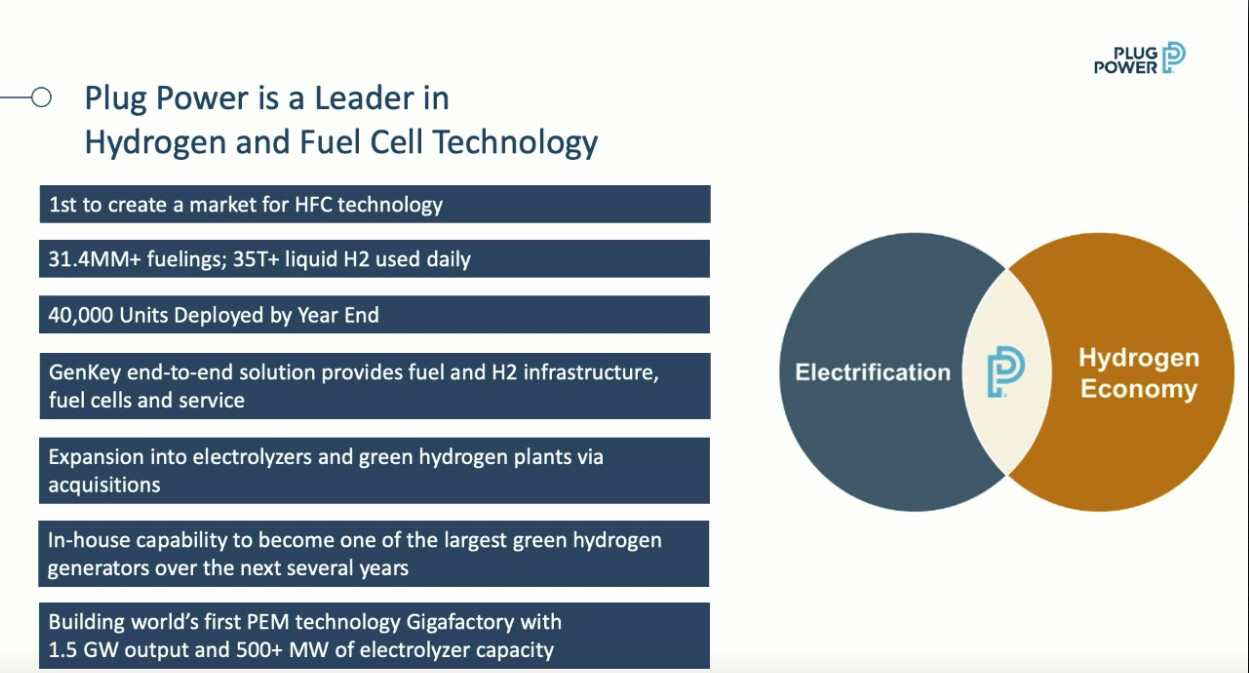

-Myynti 40t vetyä vuoden loppuun mennessä.

-40k gendrive vuoden loppuun.

-Gigafactory Eurooppaan suunnitelmissa?

-2021 parity hinnassa harmaan vedyn kanssa

-Eurooppan laajentumisesta ja gigafactoreiden sijainneista tulossa tietoa

-Gigafactoryt tuovat skaalauksen takia kuluja alas, puhuiko 75 % vähennyksestä

-Very shortly oli vielä jotain tulossa ![]()

-Online sales kasvu hyödyttää yhtiötä datacentereiden backup-systeemien ja material handling kysynnän kasvun kautta

Seuraavaksi Nel

Kuulostaa siltä, että vuoden 2021 aikana nostetaan noita 2024 tavotteita

Kun seuraa ostin/möin topiccia, olen ihmetellyt miksi niin moni on pannut kaikki Plugit menemään. Jatkuvasti pukkaa hyviä uutisia. Tulevaisuus näyttää loistavalta. Itsekin pieniä siivuja leikellyt aina, kun tarpeeksi nousee, mutta kyse on vain 1-2 % koko potista.

Myin hammasta purren ja vain sen takia, että sain päähäni alkaa rakentamaan mökkiä… sijoitettu pääoma ei varmaan tuota ihan samaan tahtiin kuin Plug tekisi mutta ehkä henkistä pääomaa sen sijaan? 5 vuoden päästä olisi varmasti rakentanut 2 mökkiä ![]()

Varmaan siksi että tuo valuaatio on oikeasti jo aika kova = hinnassa on jo aika paljon hyvää. Myös tällaisessa vetyfirmassa joka ei tee edes vielä voittoa, niin hyväksyttävien arvostuskertoimien miettiminen on aika vaikeqa. Ei se vaadi kuin markkinasentimentin kääntymistä tai joitakin huonoja uutisia niin tullaan kovaa jo alas.

Hinta sillä laatufirmallakin on mitä kannattaa maksaa ![]()

Näinhän se on. Itsellä kh on 6 paikkeilla niin ei tuollaiset pikkulaskut tai keskikokoisetkaan hätkäytä. Toki, jos olisi aloittanut 20 tienoilta voisi taktiikka olla erilainen.

Hinta on korkealla, mutta näen, että Plug on vedyn Tesla ja mennään sellaisiin korkeuksiin ettei mitään rajaa.

Tavoite: Plugi päästää miut eläkkeelle.

Ja sitten realismia niiden salkkujen koon suhteen. Tässä joku päivä sitten tästä oli kyselykin…

Jos salkun koko on esim. 40 000, ihan reipas vuosiansio perus työntekijälle, ja plugia on vaikka normi 10 % siivu, on position koko 4 000 euroa.

Tästä positiosta 1 - 2 % on 40 - 80 euroa. Nordnetilla myy-osta veivin palkkiot 30 euroa, eli vaivaiset 37,5 - 75 %.

Jos mainitsemaan 1 - 2 % on salkun, ei Plug position koosta, ovat kulut silti aika sietämättömät 3,75 - 7,5 %.

Tämä tarkoittaa sitä ostoja ja myyntejä tehdään vähän isommalla kädellä, suhteessa salkun kokoon. Juuston höyläykseen ei yksinkertaisesti ole varaa, vaan salkussa joko on tai sitten ei ole vaikkapa sitten tätä Plug merkkistä juustoa.

Tässä oli suurin syy miksi vaihdoin Nordnetiltä pois, mutta se on vielä enemmän toisen topicin asia ![]()

@LuxusInvest Uskon tasoja on monenlaisia. Itse ostin aika montaa lappua keväällä sillä perusteella, että uskoin niiden nousevan voimakkaasti kuopasta. Kun tuotto on, lapusta riippuen, +50 - 200 %, on aika helppoa työntää laput laitaan ja miettiä että mitäs seuraavaksi. Ei osakkeisiin kai kiintyä tarvitse, tai uskoa myötä- ja vastoinkäymisissä kunnes kuolema laput perikunnalle jakaa, vaan uskoo sen minkä uskoo ja sitten etsii (niin no, ostaa) uuden jalkavaimon ![]()

Ylipäätään tätä hämmästelen monien kasvufirmojen kohdalla. Piensijoittajien iso etu instikkoihin nähden on se, että minkäänlaisia rajoituksia yksittäisen position koon suhteen ei ole. Jos usko caseen löytyy, on suorastaan erikoista myydä nousujen jälkeen.

No mutta, jokainen tyylillään.

Tässä vähän koostetta FB:n ryhmän puolelta. Aikalailla samat listattu mitä sullakin!

Tuo kohta 5. on kyllä kova mitä tulee tuotteiden teknisiin asioihin ja toki kohta 10. mikä liittyi tuorempaan antiin

Edit: @kuvaaja Andy on erilaisissa haastatteluissa tuonut esimerkkeinä Microsoftin backup hommien yhteydessä. Ei toki koskaan ole sanonut, että heille tekeävt protoa/kehitystä, mutta aika vahvasti minunkin mielestäni on antanut ymmärtää, että Microsoft ja/tai Amazon tuossa saattaa olla kohteena.

Puhumattakaan kohdasta 3. Mikäs tuo viittaus Microsoftiin tuossa on?

Ehkä Microsoft on hyvä arvaus. Ei kait niitä valtavia datanpyörittäjiä montaa ole.

Toi oli tosiaan hyvä juttu viime annista. Mullekin se anti yllätyksenä, koska rahaa piti olla riittävästi ilmankin, ja arvelinkin että niin siinä kävi, että joku moguli tuli heiluttelemaan setelitukkoa nenän edessä sanoilla “Shut up and take my money!”, niin ei kait semmoisesta voi kieltäytyä näillä osakehinnoilla.

Voi olla, että luiskahtaa aiheesta, mutta voisikohan Microsoft viittaus liittyä tähän Tanskan kuvioon.

Samanlainen datacenter uutinen tuli MS:lta myös Chileen liittyen, pari päivää myöhemmin.

Microsoft announces plans to establish a new datacenter region in Denmark to accelerate the country’s green, digital transformation

The investment includes a sustainable datacenter region, powered by 100 percent renewable energy, the ability to store data in Denmark, and a plan to bring digital upskilling to 200,000 Danes by 2024

Nyt oli kyllä hyvä kaivaminen, ihan potentiaalinen kyllä. Jos ottaa vielä aikaikkunan tuohon huomioon!

Tuli näistä vetyfirmoista vaan mieleen ja näistä arvostustasoista mitkä huitelee jo lähellä pilviä, esim. tämä Plug yhtiö vaikuttaa todella mielenkiintoiselta tapaukselta. Yksi juttu mikä näissä mietityttää on se että jos nyt tulevaisuudessa sitten oikeasti tää maailma muuttuu vedyllä toimivaksi mihin oikeasti voi mennä todella pitkäkin aika niin mitäs sitten tapahtuu kun tämä vetytalous on totta?

Mistä me voidaan oikeasti tietää mitä tämmöinen yritys pystyy tuottamaan oikeata rahaa? Mitkä olisi tuotantokustannukset sille vedylle, paljonko siitä jää rahaa sille yritykselle kassaan? Käykö siinä sitten lopulta kuitenkin niin että kun on bulkkituote kyseessä niin hintakaan ei päätä huimaa, elikkä ei näistäkään firmoista välttämättä tule mitään rahasampoja.

En tiedä viittasitko Plugiin, mutta en Plugia ihan bulkkipuljuksi sano vaan omistavat käytännössä koko arvoketjun. Poislukien tietysti energian tuottamisen, johon on taas kumppaneissa mm. Brookfiel Renewable Partners https://bep.brookfield.com/

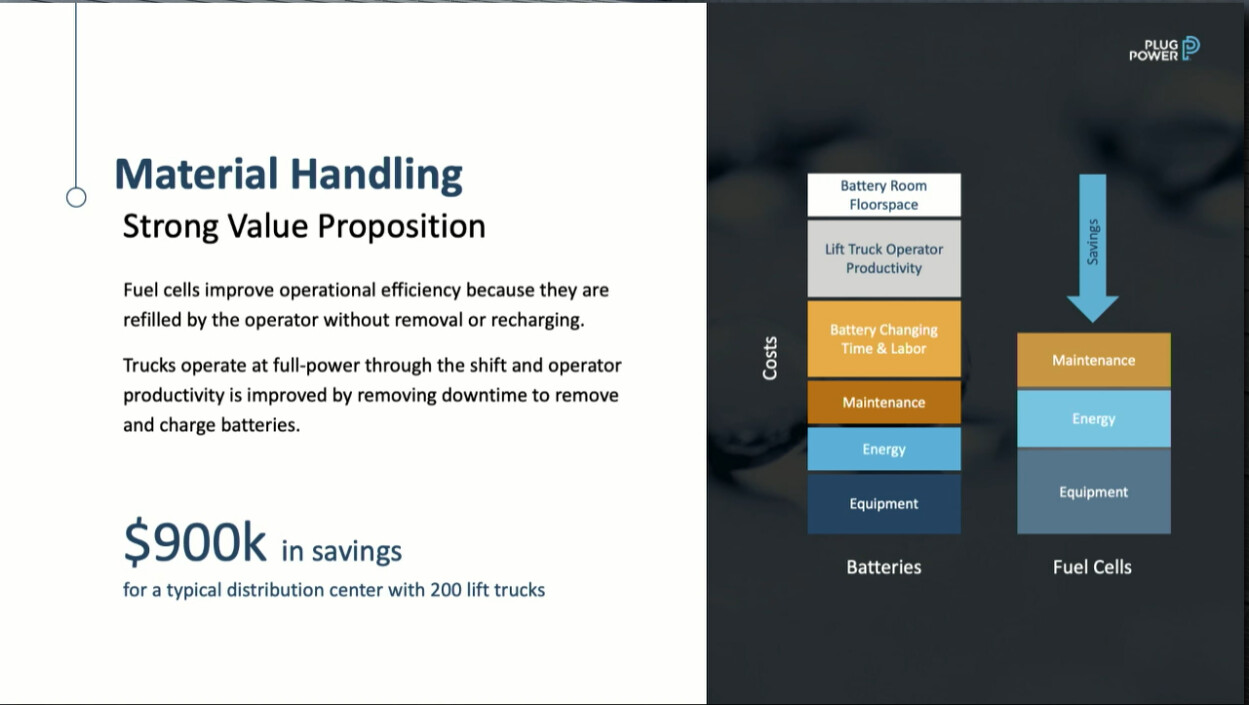

Plugi on lähtenyt erittäin nichehommasta liikkeelle, jossa polttokennoinen trukki on huomattavasti kustannustehokkaampi kuin akkukäyttöinen vehje (900k$ säästö n. 200 trukin logistiikkakeskuksessa, kts pari viestiä ylemmäs). Sopimukset asiakkaiden kanssa on pitkiä ja asiakkaina on mm. Amazon ja Walmart, jotka ovat vahvasti sitoutuneet hiilidioksipäästöjen pienentämiseen-> asiakkaan halu/tarve vihreälle ratkaisulle. Asiakkaalle Plug tarjoaa “turnkey” ratkaisuja eli asiakas saa itse trukin ja siihen liittyvät ratkaisut, näiden huollot, itse vedyn trukeille ja tankkausasemien rakentamiset jne. Ainoa mikä tuosta puuttuu on itse energian tuottaminen.

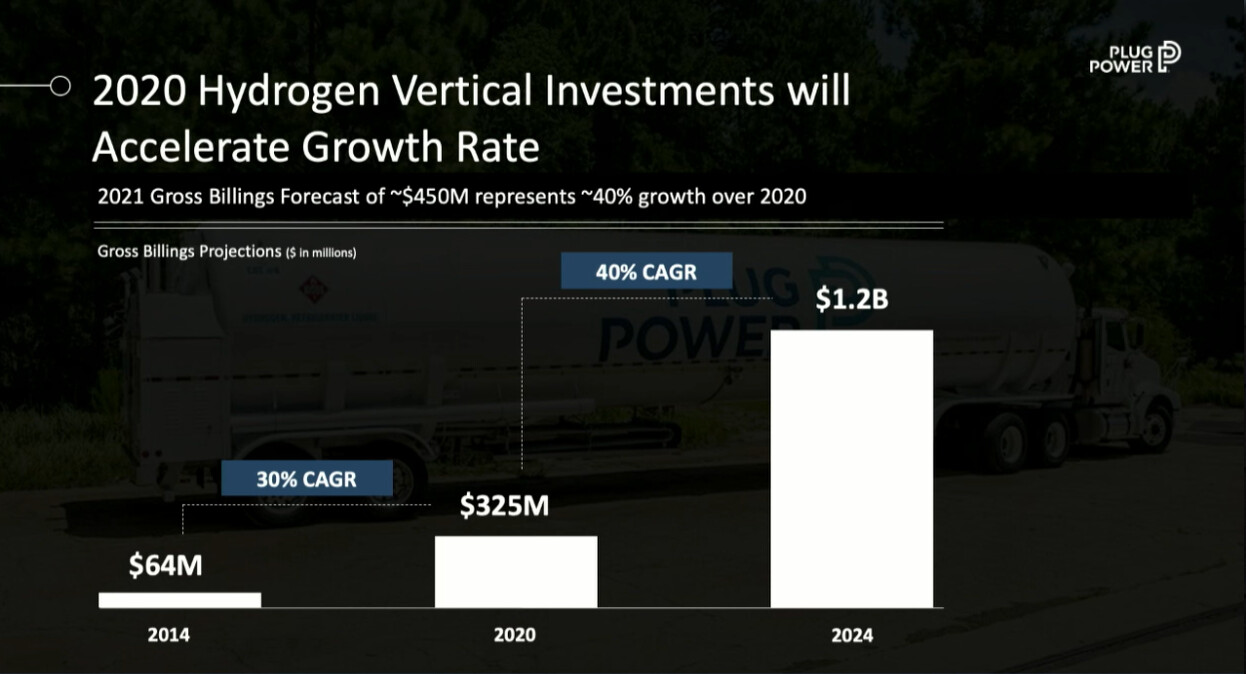

Plug on mielestäni tehnyt strategisesti erittäin fiksuja ratkaisuja ja itse ennustavat 2024 $1.2 mrd liikevaihtoa ja " operating income of $210 million and adjusted EBITDA of $250 million." Totesivat myös lokakuussa, että ovat näitä tavoitteita jopa " slightly ahead". Itse uskon ainakin Plugin kohdalla, että tämä on ihan mahdollinen tavoite, varsinkin jos miettii tulosta %. Itse toki olen aika bull Plugin suhteen ja uskon, että “joutuvat” noita 2024 tavotteita vielä nostamaan.

"Mistä me voidaan oikeasti tietää mitä tämmöinen yritys pystyy tuottamaan oikeata rahaa? "

Tämä nyt koskee käytännössä kaikkia tappiollisia firmoja. Kun firmat tekevät tappiota niin homma perustuu vain ja ainoastaan johdon/firman sanaan ja sijoittajan luottamukseen johdon tekoihin/sanoihin. Aina on riski, että tavoitteisiin ei päästä.

Jos tarkoitit yleisesti “vetyteollisuutta” mikä terminä on ehkä vähän heikohko, kun tämä kytkeytyy niin vahvasti uusiutuvien kustannusten pienentymiseen, on syytä jatkot käydä energiaketjun puolella ![]()

Ps. Tulevaisuudessa aina tulee maailma muuttumaan ja tätä ei täydellisesti pysty kukaan ennustaa. Harva olisi uskonut öljy-yhtiöiden nykytilannetta vaikkapa vuonna 2006.

Mielestäni Plugin osakkeenomistaja on ostanut enemmänkin vety-toimialaa, eli uskoo siihen että vetyratkaisut on niin potentiaalisia että ne tulevat yleistymään. Tällöin Plugilla on kyllä mahdollisuus menestyä, tuotteet löytyvät. Sen verran erikoistekniikasta on kyse, että ei uskoisi heti bulkkiutuvan.

https://twitter.com/JyrkiUurasmaa/status/1337310918628298752

Twiitin juttu:

Eiköhän tähän Jyrkin kommentit Plugin osalta voi laittaa. @Johannes_Sippola voi poistaa, jos on liian pitkä lainaus maksumuurin takana olevasta tekstistä.

Tämä Plug Powerin kuvio Amazonin ja Walmartin kanssa on kyllä uskomaton. Onko Plug Power keksinyt vahingossa ikiliikkujan kerjätessään isot firmat asiakkaikseen?

Tuosta oli Q3 callissa myös analyytikoiden osalta kysymyksiä, kannattaa lukaista niiden osalta.

Amazon ja Walmart olivat 1. Isommat asiakkaat Plugille ja näiden kanssa tuo on sovittu. En usko, että esimerkiksi seuraavan “pedestal customerin” kanssa sovitaan näin.

Tässä vielä tiedote vuodelta 2017