Aika olennaista on, että diilit näiden Amazonien kanssa on tehty kun kurssi on ollut jotain ihan muuta ja firma lähes konkurssikypsä. Tuskin Plugin vika että kurssi raketoinut taivaisiin, mutta siitä on tullut erikoinen ongelma. Ei siellä ehdoissa lue, että osta 50 miljoonalla niin saat 300 miljoonalla osakkeiden osto-oikeuksia, kuten artikkelissa väitetään. Hämmentäviä vaikutuksia kurssilla on kuitenkin ollut, joten olisiko parempi jos kurssi mörnisi nyt vain jonkin aikaa. Samalla kurssi on toki antien kautta tuonut fyffeä ja 5 jaardia on fyffeä tilillä. 50/50

Kirjanpidossa nämä sitten ei ole menneet oikealla tavalla viivan päälle. Varsinaisesti en näe että mikään olisi missään kuitenkaan muuttunut ja tulevaisuuden näkymät ovat ihan täsmälleen samanlaiset kuin ennenkin. Samanlaisia eriä tuloksiin voi tulla jatkossakin. Ostopaikkoja?

Voitko perustella mistä tarkalleen pitäisi tulla istumista? Tämä kirjanpitosotku ei ole mikään iso juttu. Jopa tuossa artikkelissa todetaan että:

“Kirjanpito kirjoitetaan uusiksi, mutta siinä on kyse pikemminkin warranttien ja leasing-sopimusten monimutkaisesta arvostuksesta kuin ”kirjanpitoon merkattua rahaa ei olekaan olemassa”-tyyppisestä suorasta huijauksesta.”

Tilintarkastajat olivat myös aikaisemmin hyväksyneet kirjanpidon, vasta sisäisen rotaation yhteydessä joku siellä huomasi että tuo pitäisi raportoida eri tavalla. Samoin kävi myös BE:n kohdalla vuosi sitten. Eikä silläkään tapauskella ollut mitään järkyttäviä seurauksia.

Toki. Nämä kaksi kohtaa ovat ne, jotka kirjoituksesta nousevat esiin:

“Yksi menee niin, että jos Walmart ostaa 50 miljoonan arvosta Plug Powerin tuotetta, antaa Plug Power kylkiäisinä 300 miljoonan arvosta osakkeiden osto-oikeuksia”

" Kuka niitä osakkeita sitten myy, niin yritysjohto ja sisäpiiri. Myyntejä tehdään jatkuvalla syötöllä ja johdon tekemät osakkeiden ostot rajoittuvat optioiden lunastuksiin."

Tuo ensimmäinen kuulostaa hyvinkin hämäräperäiseltä käytännöltä ja kun siihen yhdistetään se, että tulos on raportoitu väärin ja sisäpiiri on hyötynyt toiminnasta, niin jos tuossa ei ole suoranaiseen sisäpiirin tiedon hyväksikäyttöön syyllistytty, niin vähintään osakkeen arvoon oleellisesti vaikuttavien asioiden tiedottamisessa on epäonnistuttu niin radikaalisti, että sitä sietäisi joutua miettimään tiilenpäitä lukien. Voi onko noista järjestelyistä millä liikevaihtoa on pumpattu tiedotettu asianmukaisesti? Tämä siis oletuksella, että artikkelin kuvaus pitää paikkaansa.

Tuntuu tyhmältä toistaa tätä kun sen pari viestiä sitten ilmaisin, että ei siellä lue että osta 50 miljoonalla osaketta ja saa 300 miljoonalla osto-oikeuksia. Diili on tehty 2017 (?) jolloin alkujaan kurssi on ollut jotain $1.3. Osakkeen arvo on ollut parhaimmillaan yli $70 joten “ongelman” on muodostanut kurssin 50-kertaistuminen.

Jälkiviisaana diilin ehdot olisi voinut kyllä muotoilla paremminkin, mutta tuolloin Plugilla ei ollut paljon vaihtoehtoja.

Tuntuu tyhmältä toistaa tätä pari viestiä sen jälkeen kun ilmaisin, ettei ongelma ollut välttämättä ollut se, että tuollainen diili oli tehty, vaan se että sellaisen diilin olemassaolosta ei ole osattu viestiä, vaikka kurssi on 50 kertaistunut ja sen myötä diili onkin ollut osakkeenomistajien kannalta 300 miljoonan reikä.

On tämä ollut tiedossa jos on yhtään pidempään Plugia seurannut. Toki nuo kirjanpitohässäkät tuli vähän yllätyksenä, mutta ei kyllä vaikuta mitenkään pidemmän tähtäimen kuvaan.

Millä todennäköisyydellä osakkeen kurssi 10-, 30- tai vaikka 50-kertaistuu? Todennäköisyydet on aika pienet.

Toisaalta ilman näitä diilejä yritys ei olisi noussut konkurssin partaalta firmaksi jolla on 5 miljardia fyrkkaa tilillä.

Siihen nähden, että firman markkina-arvo suli uutisten myötä yhdessä hetkessä ~15% eli 3-4 miljardia dollaria, niin kyllä ne vähän tuntuvat sijoittajille tulleen yllärinä.

No minä en ole tässä hävinnyt senttiäkään ja oikeuslaitos saa päättää miten asiat näkevät.

Onhan tätä ruodittu, minäkin pureskellut ikeniä moneen kertaan. Myydään firman tuotteita ja annetaan vastineeksi 15% osakekannasta (jos muistan oikein sen hetken tilanteen mukaan) - ostajille, joilla todellakaan ei ole rahasta pulaa ja jotka mielellään ottavat lottoarvonnan vastaan ja katsovat myöhemmin, miten kävi. Vaikka ne olisi menneet nolliksi, diilin sisältyi lisäksi huoltosoppari ja taisi olla vielä vedytkin kaupan päälle. Ei siinä kyllä firman johto ole omiin tuotteisiinsa paljon uskonut - olihan PLUG kuitenkin jo ihan oikea yritys siinä vaiheessa.

Eli käytännössä osakkeen omistajilla maksatettiin koko touhu ja millä hinnalla. Ihmettelin joskus, ettei yhtiön johtoa nostettu enemmän tästä tapetille. Ehkä myöhempi menestys sitten paransi haavat.

Tällainen kommentointi on niin hemmetin typerää. Haastaminen on aina hyvästä, mutta sitten pitäisi jaksaa perehtyä caseen ja esittääminsä argumentteihin eikä tulla provosoiden huutelemaan ja toteamaan loppuun ”minäpä tässä en ole hävinnyt”.

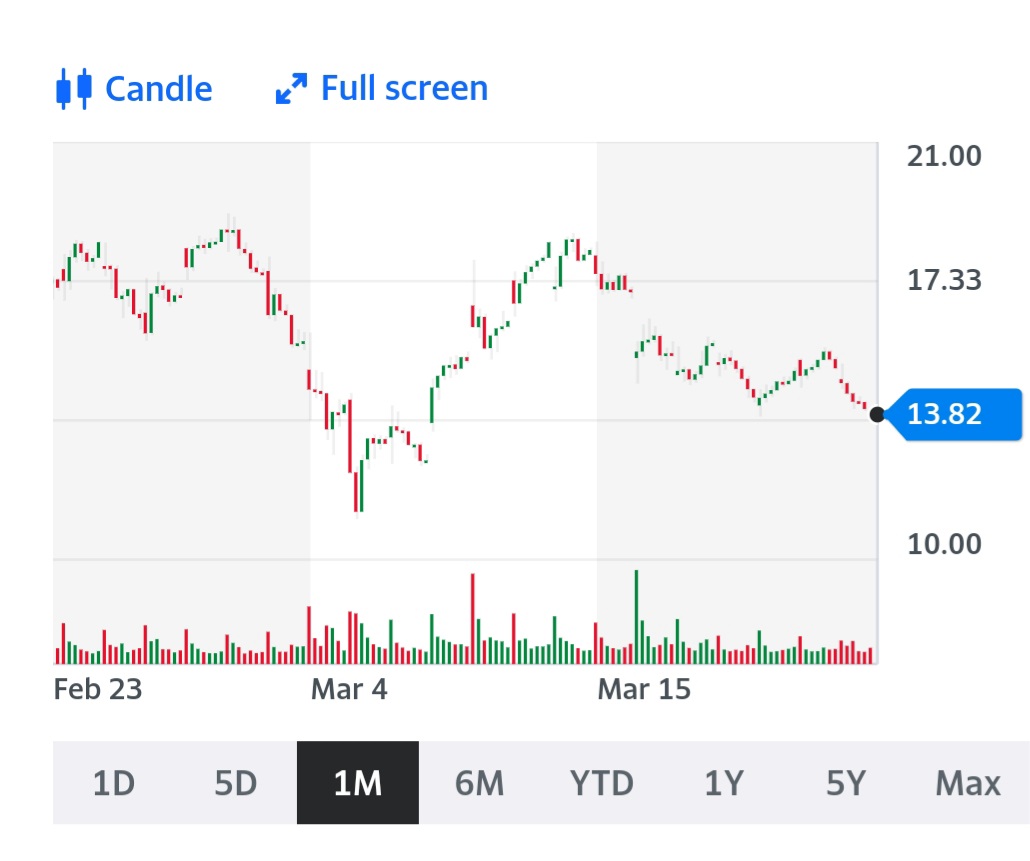

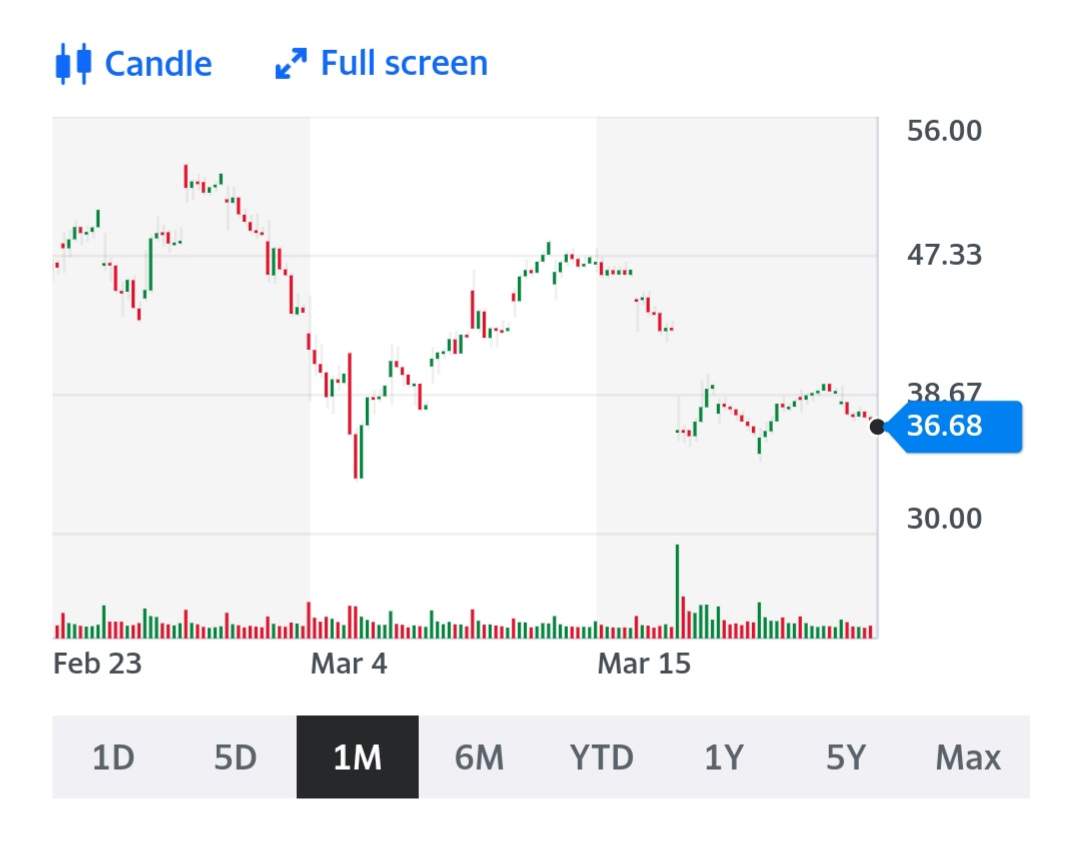

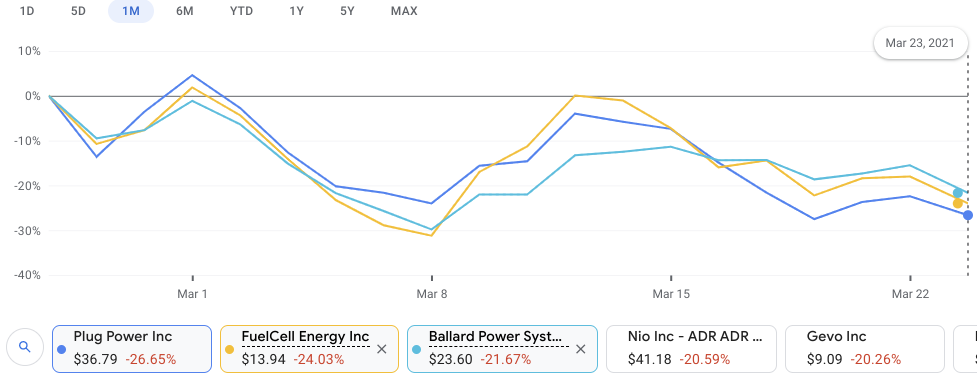

Taisi jenkkien “vedyt” olla aika samanlaisessa suunnassa keskenään, tähän taisi Alan viitata. Toki näistä minusta Plugi otti eniten osumaa tämän kirjanpitosotkun takia ja mielestäni ihan ymmärrettävä reaktio.

Tässä vielä 3 “vety” firman käppyrät kkn sisältä. Mutta kyllä mielestäni Plugi on näistä suhteessa enemmän kyykännyt ja eiköhän syy tämä kirjanpitosotku ole

Mutta odotellaan selvitystä ja katsotaan mitä sieltä tulee. Muuten ylipäätänsä olen samoilla linjoilla @DayTraderXL kanssa. Alunperinkin erittäin sekava kuvio, vaikkakin ymmärrettävä.

Mä muistan monesta paikasta lukeneeni niistä warrianteista. Silloin kurssi taisi olla vaan jotain 2 taalaa ja ymmärrettiin että bisnestä tarvitaan hinnalla millä hyvänsä. Nyt kun kassassa on miljardeja, se näyttää huomattavasti hölmömmältä, mutta olisiko näin ilman niitä?

Se on kyllä mies joka tuosta sanoo missä “skandaali” iski…

Btw. Tää kuulostaa kivalta “This disruptive technology developed at the request of different customers will be tested by two

major logistics and e-commerce players in the United States and Europe mid-2021.”