Piper Sandler, which rates Plug at Overweight with a $33 price target, says news coming from the event is positive, with the 2025 sales outlook “notably higher” than its estimate, Bloomberg reports.

e2. Tästä hankinnasta ei liiketoimminnan lukuja oikein tunnu löytyvän…En tiedä pitääkö tämä paikkansa:

About jokaisen pitäisi katsoa tämä symposiumi. On pirun hyvä katsanta mihin energia- ja liikennesektori on menossa.

Voisitteko kuvitella että suomalainen voisi esiintyä ralli-englannilla tällaisessa tapahtumassa? En minäkään. Mutta virolainen voi. Kertoo vähän siitä että yhteiskuntana ollaan vaarassa tipahtaa kelkasta lopullisesti. Viro on aika kuuma yhteiskunta tällä hetkellä.

Jos palataan hieman taaksepäin ja mennään vuoden 2019 symposiumiin jolloin asetettiin seuraavat tavoitteet vuodelle 2024

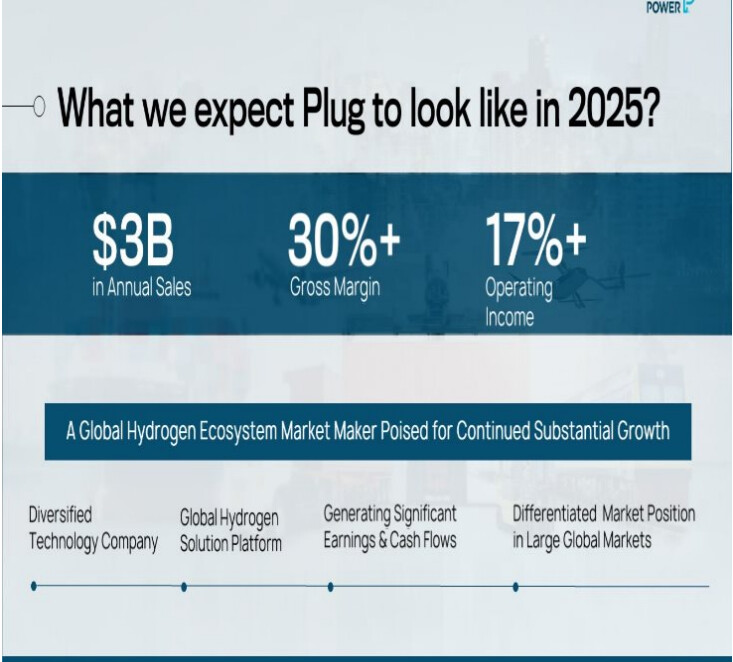

1$ billion gross billings

170$ million of operating income

200$ million adjusted EBITDA

Kesäkuussa 2020 tarkennettiin tavotteita yritysostojen jälkeen.

1,2$ billion gross billings

210$ million of operating income

250$ million adjusted EBITDA

Tammikuussa 2021

1,7$ billions gross billings

Samalla annettiin 2022 guidance $750M

Microsoftin osuus oli vähän pettymys, sai semmoisen kuvan että ei vastaa heidän vaatimuksiaan vielä… Taisi esimerkkinä olla vedyn kulutus 2t/h datacenterin pyörittämiseen. Ja kun pitäisi pyöriä 24-48h…

E. Niin ja se että Andy on hehkuttanut datacenteri diilejä alkuvuodesta lähtien ja nyt ne on siirtynyt 22 vuodelle.

Lisää kehitystä sitten. Mikään ei tule ilmaiseksi. Noiden datacenttereiden sähkönkulutus on kyllä ihan älytön. 2tonnissa vetykaasua on 66 000kwh ja nestemäisessä äböyt tuplat siitä. Bensassa ja dieselissä tietysti enempi, mutta hyötysuhde on huonompi.

Aikamoisia kulutuksia. Kannattanee lopettaa googlen käyttö. Vaikkei microsoftin tuote olekkaan

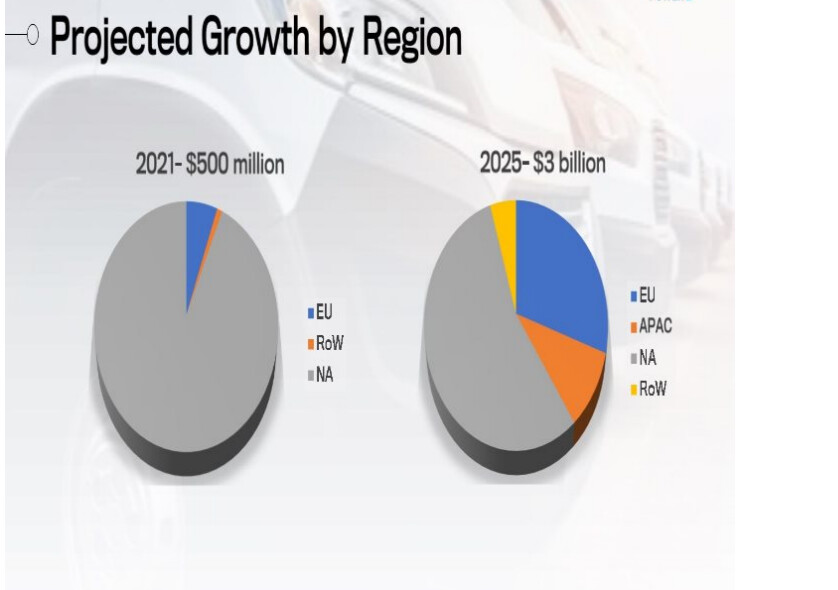

PLUGilla tavoitteet ovat nousseet koko ajan hyvien uutisten myötä, mikä on hienoa älkää käsittäkö väärin. Samoin yhtiö hyödynsi erinomaisesti edellisen kurssirallin osakeannein, ja kassassa makaa miljardeja valmiina investointeihin.

En ole vain havainnut kenenkään rinnastavan yhtiön markkina-arvoa nostettuihin tavoitteisiin.

PLUGilla on varmasti valtava kiitorata ja monet kokeneet vetyilijät ovat täällä varmasti laskeneet nämä auki, mutta vähemmän kokeneille lukijoilla tahdon avata, että

Yhtiön markkina-arvo on n. 19 miljardia dollaria, yritysarvo 15 miljardia koska 4,4 miljardin kassa ja velkaa 500 miljoonaa dollaria.

EV/EBITDA (käyttökate, vastaa raa’asti kassavirtaa) 2025e on n. 26x.

Yhtiön treidaa n. 6,3x P/S-kertoimella suhteessa 2025e liikevaihtotavoitteeseen.

Jos yhtiö kasvaa voimakkaasti vuosia, kertoimet eivät varmasti ole ongelma. Joka tapauksessa, tämän kaltaisia hyviä uutisia pitää sataa isosti vuosia jotta kertoimet tuntuisivat tukevilta eikä kilpailu saa syödä marginaaleja matkalla.

Vetyratkaisuja varmasti tarvitaan, enkä siis väitä tuntevani skeneä kovin hyvin. Käsittääkseni nopeasti kasvavalla markinalla on kuitenkin muitakin pelureita kuin Plug, kuten Ceres, Bloom, Ballard, en ole varma kenties Nel, ITM, thyssenkrupp (?) yms yms.

On toki, tosin vedyllä on niin monta käyttökohdetta että markkinoille mahtuu. Ja ala konsolidoituu ihan varmasti, pienet syödään pois. NEL, PCELL, McPhy, Cell Impact jne tuskin ovat itsenäisitä 5v päästä.

Kellään muulla ei kai ole näköpiirissä vertically integrated -ratkaisua, jolla myydään koko pakka VIHREÄN vedyn tuotannosta avaimet käteen -tyyliseen trukki/ jakeluauto + tankkaussysteemit -settiin.

Muistakaahan myös Linde ja Air Products.

Noista ei suoranaisia ja täysiverisiä kilpailijoita ole kuin ehkä NEL, joka on merkittävästi pienempi toimija. Jokainen noista on vähän erikoistunut eri jutuihin. Ballard raskaaseen liikenteeseen, Bloomin stationäärisiin ratkaisuihin yms.

Plugi on pitkälle viety moniottelija.

Edit: Sen lisäksi asiakaspintaa on Plugilla hämmentävän paljon.

Huom. en haastanut tässä Plugin kykyjä, näkymiä tai asemaa sektorilla jolla on massiviinen kasvunäkymä, ainakin ennusteissa.

En myöskään osaa sanoa, onko Plug kallis vai ei sen kasvunäkymiin nähden kun en tunne sektoria niin hyvin. Kertoimet vaan näyttävät reippailta vuosien päässä oleviin tavoitteisiin nähden.

Silmään pistää myös se seikka, että täällä ei tunnuta pohdittavan osakkeen arvostusta kovin paljoa.

Yleensä sijoittajat miettivät niitäkin seikkoja, esim. minkä arvoinen Plug voisi olla 5 tai 10 vuoden päästä perustuen lukuisiin oletuksiin yms.

Nyt täällä on vain

Voi hyvin olla, näille heitoille olisi kiva nähdä vaan tarkempia perusteluita.

@Verneri_Pulkkinen hyviä muistutuksia Plugin nykyisestä arvostustasosta (loistavista ohjeistuksen nostoista ja kasvun realisoitumisenkin osalta). Pidin arvostusta itse törkyisen kovana helmikuussa 2021, tästä kurssi on laskenut n. -50%, pidän edelleen arvostusta kovana ja pidin arvostusta kalliina jo syksyllä 2020. En omista enää osaketta (koska arvostus), mutta seuraan edelleen tarkasti toimintaa ja tiedän/tunnen mielestäni firman kohtalaisen hyvin.

Omistajaksi olisi huomattavasti mukavampi palata, paljon huokeammalla arvostuksella. Itse firmahan suorittaa ihan mukavanlaisesti, mutta tähän on huomattavat odotukset sisään lyötyinä tulevaisuuden vahvasta vetytalouden toimijana.

Edit: Tämä voi tottakai olla erinomainen sijoitus näilläkin arvostustasoilla, mutta vaatii melkoisen hyvää toteuttamista Plugilta pitkäjänteisesti. Itse henkilökohtaisesti uskon vedylle/vetytaloudella olevan vahva asema ilmastonmuutoksen kitkemisessä/pysäyttämisessä.

Itsekin näppäilin laskinta tuon Sympoziumin jälkeen. Jos 2025 tavoitteet saavutetaan, niin nykymarkkina-arvolla PE on 40 vuoden 2025 tuloksella. Eli ihan halvasta lapusta ei voida puhua. Tuo 5 jaardin käteiskassa kyllä tuo hyvää turvamarginaalia sijoitukselle ja jossain hankkeissa on varaa epäonnistua ennen kuin yrityksen tarvitsee käydä omistajien taskuilla. Mukana itse pienellä panoksella ja jännä nähdä mitä tämän kanssa lopulta käy.