Huom. taitaa tuosta 4,4 miljardin kassasta palaa matkalla jokunen miljardi tappioihin ja investointeihin.

6 tykkäystä

Itse olen verrannut omassa päässäni Plugia Air Liquidiin jonka mcap on 67 jaardia. Sijoituskeissi Plugin tapauksessa on oikeasti tämä vuosikymmen.

1 tykkäys

Air Liquide tekee reilu 20 miljardia euroa liikevaihtoa, yli 10 % nettokannattavuutta eli saman verran melkein tulosta kuin Plug tavoittelee liikevaihtoa 2025.

En tiedä, miksi Air Liquidesta voisi ottaa tähtäimen Plugin markkina-arvoon?

Saat tietysti tehdä mitä lystäät mutta harvoin otetaan toisen firman mcap toiselle vinkkeliksi jos kokoluokka ihan eri.

24 tykkäystä

Kirjoitin aiemmin että tässä on yritys, johon sijoittaminen on tehtävä pitkällä tähtäimellä. En ole hirttäytynyt vuoteen 2025, koska se on vasta alkusoiton alkusoittoa vetyteknologian kaupallistumisessa isossa mittakaavassa. Tämän vuosikymmenen jälkimmäinen 5 vuotiskausi on vetyalalle huomattavan paljon isompaa kasvua kuin ensimmäinen 5 vuotiskausi. Tällä hetkellä vetyä käytetään noin 70 miljoonaa tonnia vuodessa. Sen kääntäminen vihreäksi vedyksi on iso savotta. Samaan aikaan vedyn käyttö (pääasiassa vihreä) lisääntyy koska sillä pyritään korvaamaan fossiilisia polttoaineita. Ja tiedän että myös tässä sektorissa Plugi on kova tekijä.

Tiedän että plugi on ollut aiempina aikoina täysi katastrofi sijoitusmielessä. Eikä yksikään vastaava yritys ole tehnyt taloudellisesti kannattavaa tulosta tätä aiemmin. Mutta nyt on kaikki muuttunut viimeisen kahden vuoden aikana. Nyt se murros oikeasti tapahtuu ja tässä on vahva ehdokas menestyväksi yritykseksi. Muitakin on, jopa useita. Siitäkin huolimatta uskon, että plugin tavoitteet saattaa olla jopa pessimistisiä, johtuen vetyalan ennakoitua suuremmasta kasvusta jo vuonna 2021. Plus sekin on iso juttu, että jo nyt fossiilisten hinta on noussut rajusti joka vaikuttaa vihreiden vehkeiden kannattavuuteen rajusti.

Näillä ajatuksilla sijoitan pariin kasvuyritykseen. Hankala se on numeroiksi laittaa tällainen yritys tällä hetkellä. Valtavasti potentiaalia, eikä se potentiaali ole tyhjästä syntynyt. Plugi on tehnyt hyvää duunia 20 vuoden ajan, mutta vasta nyt on markkinat/poliittinen tahto ajankohtainen. Ainahan toki kaikki voi mennä vituilleen. Se on se sijoittajan riski se.

Edit: Ja on siis pirun hyvä että kyselet. Laittaa jokaisen vähän ajattelemaan.

16 tykkäystä

Minkä vuoksi esim. @Alan_Cali pitäisi omia laskelmiaan tai ajatuksiaan täällä kaikille avata?

Minusta näiden ketjujen ensisijainen tehtävä olisi nimenomaan kaivaa yhtiöihin liittyvää uutisointia ja dataa esille, jottei sitä kaikkea joudu itse tekemään. Usein tuhat jäsentä löytää enemmän asioita kuin yksi. Eikö sijoittamiseen ylipäätään kuulu tärkeänä osana se, että näistä tiedonjyväsistä jokainen itse muodostaa laskelmat ja muistiinpanot, joita sitten seuraa? Jos niitä haluaa julkisesti sitten kertoa, niin mikäs siinä, mutta ei se pitäisi olla mikään vaatimus.

Sijoittamiseen kuuluu muutenkin paljon muuta kuin noita kertoimien laskemisia ja DCF-parametrien muutoksia ja niiden kautta rikkauksista haaveilua. Kassanhallinta ja strategia on vähintään yhtä tärkeää. Osata hajauttaa ja osata huolehtia aktiivisesti salkun sisällöstä.

Käytkö tätä samaa keskustelua yleisesti muissa suosituissa ketjuissa? En seuraa niin tarkkaan, että olisin huomannut. Minusta sellainen kollektiivinen ylihuolehtiminen on tarpeetonta. Aina on niitä, jotka ei perehdy eikä välitä. Paljon parempi tapa osallistua keskusteluun vaikka näiden arvostustasojen ja liiketoiminnan mahdollisuuksien myötä on tuoda omat laskelmat esille, jotta niihin voi sitten muut ottaa halutessaan kantaa, mitä mieltä ovat.

Yleensä näistä on seurannut se, että sitten sinun perässä tulee seuraava aalto, joka aloittaa kyseenalaistamaan kaiken taas uudelleen. Miten vedyntuotanto hukkaa sähköä/energiaa, miten tuotannon hinta on järkyttävän kallista, miten vetyjakelujärjestelmän rakentaminen taloudellisesti kannattamatonta jne jne jne. Ja tämä taas puolen vuoden päästä uudelleen. Alkaa vähän maistumaan kuivalta leivän kannikalta IMO.

28 tykkäystä

Siivoilin chartista kaiken muun pois, paitsi fibonaccin ja nousevan tasolinjan. Kaksi vuotta sitten osake treidasi 3$ tasolla. Eli tähän päivään verrattuna kurssi on noin 10x.

Sijoittamiseen kuuluu myös se, että osaa olla oikeaan aikaan liikenteessä. Täälläkin on monta sellaista, jotka osteli PLUG:ia tuossa vaiheessa. Silloin näille vety ja green energy -kohteille lähinnä naureskeltiin.

Harva meistäkään osasi ennustaa, että kehitys on näin nopeaa ja sitäkin voi pohtia, onko yhtiön oma toiminta ja saavutukset nykykurssin arvoisia, jos vertaa tuonne kahden vuoden päähän. Kun kyseessä on uusi teollisuusala ja ollaan kasvun alkuvaiheessa, on todella vaikea täsmällisesti nähdä tästä eteenpäin viiden tai kymmenen vuoden päähän. Olennaisinta olisi, että se oma sijoituspositio on suhteutettu riskikertoimella koko salkun kokoon ja huolehdittu siitä, että se riski on etukäteen määritelty. Silloin voi huoletta sijoittaa lähes mihin tahansa. Mutta ihan yhtä tärkeää kuin ne arvostustasot on yrittää syvällisesti ymmärtää, mistä yrityksen sisäisessä dynamiikassa on kyse - mistä eri osa-alueista se muodostuu, mitä erilaista osaamista tarvitaan eri vaiheissa. Ei haittaa yrittää miettiä prosessikulkuja valmistuksesta myyntiin ja huoltoon. Silloin on edes jonkinlainen kuva yrityksen liiketoiminnasta ja myös sen pullonkauloista.

31 tykkäystä

Datacenterin vetyratkaisut on ollut tapetilla nimenomaan korvaavaksi varavoimaksi dieselin tilalle. Euroopassa sähkökatkojen varalta on luotu erilaisia skenaarioita ja aika yleisesti on otettu käyttöön malleja, jossa vähintään 48h vaatimus huoltovarmuuskriittisissä kohteissa toiminnan turvaamiselle.

Tässä tulee siis ottaa huomioon, että ko. ratkaisut on tarkoitettu varavoimaksi, joten esim. SOC (SOFC) kennojen lämpöenergiaa tuskin saadaan hyödynnettyä, sillä normaalisti kaukolämmöksi, korotuslämpöpumppujen kautta, syötettävää hukkalämpöä ei voida syöttää kiertoon kun pumput tuskin ovat käytössä tuollaistebn keskeytysten aikana. Näin ollen hyötysuhteet polttokennoista jäänee parhaimmissakin tapauksissa 40-60% liepeille. Jos ratkaisuissa on PEM-kennoja, niin tällöin lämmön talteenottoa tuskin olisi muutenkaan.

Jos otettaisiin tuo 2t/h H2 syöttö vertailuksi, niin tällöin tuon energiasta saadaan tosiaan vain n. puolet hyödynnettyä, eli sähkötehona ei olla lähelläkään tuollaista 66 MWh, vaan jäätäisiin karkeasti 25 MWh paikkeille.

Toki datacenterit on tunnettuja sähkötehotarpeestansa ja esim. 40 MW datacenter tarvinnee kriittisten toimintojen turvaamiseen sen 25-35% perussähkökuormastansa, jolloin puhutaan 12 MW varavoimajärjestelmästä. Kyllä tuohon saa kulumaan hyvin energiaa jos 48h joutuisi sitä ajamaan (576MWh).

Kohtuu uusi 1MW dieselgeneraattoriratkaisullakin saadaan kulumaan matalaviritteisessä järjestelmässä 250 litraa dieseliä tunnissa, jolloin koneita ollessa 12 kpl 1h aikana karkeasti kulutetaan 3000 litraa dieseliä. Yltä jos napsii esimerkkiä, niin 48h x 250l x 12 kpl = 144 000l dieseliä. Siinä sitten riittää säiliöautorumbaa pihaan… ei ole ilmaista.

7 tykkäystä

Datacenterithän on vähintään tuplattu ja nykyisin useimmiten niitä on hajautettu lisäksi maantieteellisesti hyvin laajasti. Microsoftin palvelua käyttävä saa Wordin ladattua häntä lähinnä olevasta keskuksesta, jossa siis tuplaus (keskukset on tyypillisesti kaukana toisistaan. Taitaa Suomeen lataantua Ruotsista). Siinä mielessä tämä on hyvin monimuotoinen liiketoiminta-alue nykyisin - tarpeet noille varavoimalaitteille vaihtelee tosi paljon palvelun tarjoajan mukaan. Joten tuollainen 48H vaatimus on aika järeä ja varmaan moni datacenter pärjää lähinnä sillä turvalla, mitä yliheitto toiseen keskukseen vie aikaa.

3 tykkäystä

Sanotaanko että kyseessä on intuitio, joka perustuu sekä tänään esitettyihin kasvunäkymiin, myönteiseen ilmastopolitiikkaan että globaalin ilmastokriisin kärjistymiseen, mistä seuraa vihreän vedyn peruuttamaton läpimurto. Plug on alan johtaja ja tulee ottamaan seuraavan generaation energiamarkkinoista merkittävän siivun. Kyseessä on historian suurimpia murroksia kun fossiilisista polttoaineista joudutaan luopumaan. Ennustan osakkeen kurssin käyttäytyvän Teslan tapaisesti, eli turha etsiä mitään tunnuslukuja pitkään aikaan. It’s a stonk. Markkina-arvon kasvu johtaa kykyyn nostaa lisää kapitaa ja ostella kilpailijoita ja lisätä vertikaalista integraatioastetta, mikä kiihdyttää kasvua entisestään. Tästä saatiin jo esimakua keväällä kun korkean kurssin aikana nostettiin halpaa rahaa markkinoilta, ja nyt ostettiin tuo ACT. Numeroita toki voi alkaa pyörittelemään Q3/22 kun ekat vihreät vedyt saadaan myyntiin, ja kun infrastructure bill menee läpi, niin vieläpä aivan jäätävällä voitolla, joka tietysti taas käytetään kasvuun.

edit: omistin Teslaa aiemmin, ekat ostot $80-tasolta (pre-split), ja ostoteesinä oli samankaltaisesti EV:iden peruuttamaton läpimurto ja yrityksen first mover advantage. Silloinkin tivattiin KL:n palstalla kovasti numeroita.

33 tykkäystä

Tää on kyllä niin kova juttu. Ihmettelen suuresti jos ei nähdä merkittäviä PT-nostoja huomenna (edit: täällä vielä ollaan torstaissa) ja maanantaina.

16 tykkäystä

Tämä on juuri se mitä tarkoitin @Verneri_Pulkkinen sillä 2019/2020 viittauksella, kun homma vaan huvitti. Jos otettaisiin plugi hinta 3-4 hinnalla tai vaikka 6-7 dollaria jolloin plug teki parit yritysostot (asemat ja lyyserit) ja vaihdettaisiin nyky hinnan tilalle tuo ja nykyiset 2025 ennusteet, niin Näyttäisikö jo houkuttelevammalta?

Jos vielä oletetaan että 2025 on vasta alkua ja markkina laajene siitä monen kertaiseksi (hatusta 10x? En muista eu hydrogen road mapin tavoitteita, mutta 2030-2050 pitäisi olla aivan massiivinen markkina.

9 tykkäystä

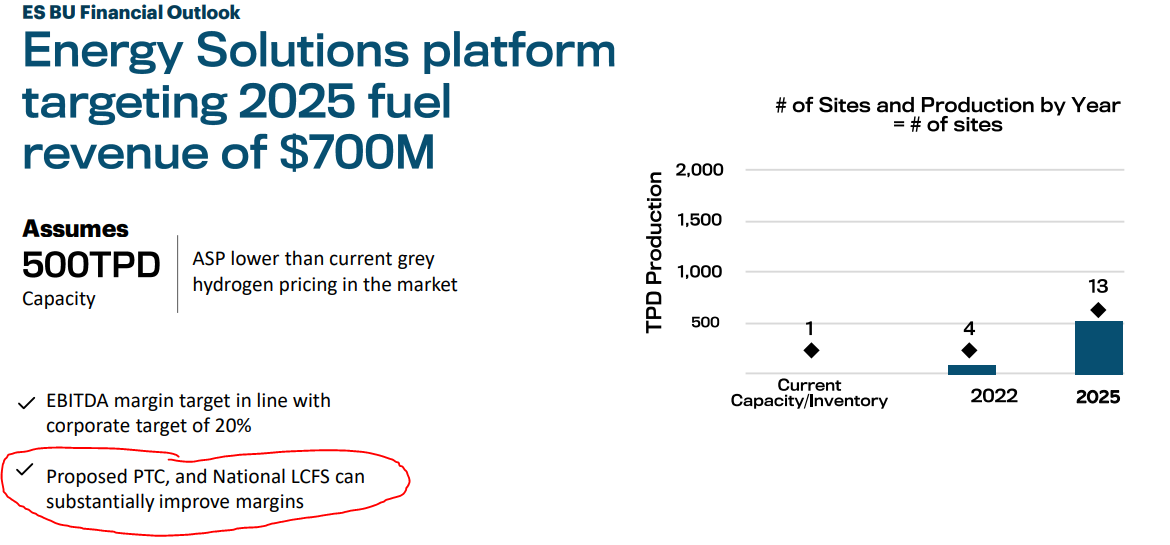

Hyvää keskustelua arvostuksesta, ja eihän sitä käy kieltäminen että arvostus näyttää tällä hetkellä kalliilta jopa vuodelle 2025. Jos katsotaan vähän pitemmällä perspektiivillä niin markkinan koko ainakin joidenkin ennusteiden mukaan tulee kasvamaan massiivisesti (10 biljoonaa vuonna 2050). Mikä Plugin osuus tästä sitten tulee olemaan esim. 2030, niin aika näyttää, mutta tällä hetkellä aika moni taitaa nähdä yhtiön potentiaalin saada iso osa tästä markkinasta. Lisäksi mielestäni yhtiön asetetut targetit ovat osoittautuneet konservatiiviseksi, joten näihin on varmaan laskettu reilu turvamarginaali. En ole nyt ihan varma mitkä kaikki yhteistyöt tuohon nykyiseen 3mrd targettiin on laskettu, mutta muistelen että aiempaan 1,7mrd targettiin ei esim. oltu laskettu SK:n diiliä ollenkaan.

Marginaaleista on vielä paha sanoa, muuta kuin mitä yhtiö itse ennustaa. Mutta yksi merkittävä niihin vaikuttava asia on mielestäni infrapakettiin kuuluvat tax credit vihreälle vedylle. Plugin omissa laskuissa tätä ei oltu otettu huomioon, jos oikein ymmärsin. Esityksessä taidettiin mainita, että todennäköisesti tämä ei muutu enää nykyisestään mutta päätös itsessään siirtyy joulukuulle. Jotain tämän suuntaista on ilmeisesti ehdotettu:

The bill that cleared the Senate Finance Committee would give hydrogen producers a choice of two tax credits: production tax credits as high as $3 per kilogram of hydrogen produced in the first 10 years after the electrolyzer or other production equipment is first put in service or an investment tax credit for as much as 30% of the equipment cost. The investment tax credit would be claimed entirely in the year the equipment is first put in service. The production tax credit amount would be adjusted annually for inflation.

Hydrogen producers would have the option to be paid the cash value of the credits under an IRS refund process with a one-year time lag.

Production tax credits could be claimed for making hydrogen from renewable or nuclear electricity and water during the first six years after the electrolyzer is first put in service. The credit would be $3 a kilogram “between 2022 and 2024” and $2 a kilogram “between 2025 and 2027.” The credit amounts would be adjusted for inflation.

Olisikohan euroopassa sitten vielä mahdollista päästä hyötymään päästöoikeuksista?

e. tässä vielä slaidit, aiemmasta linkistä puuttui muutama sivu.

11 tykkäystä

Joo, ymmärsit oikein, vahvistan tämän. Meinasin tästä kirjoittaa aiemmin, mutta luulin, että eihän Plugi tax creditistä hyödy, kun tappiota tekee muutenkin. Tuo unohtamani käteismaksu sen sijaan muuttaa asiaa aika tavalla. Eli jos politiikkaosa menee putkeen, niin 2023 tulee ihan kivaa sivutuloa vedyntuotannosta. Ilmankos breakeven-vuotta ennustettiin juuri tuonne 2023 ![]() .

.

Ja Verpulle niitä markkina-arvoja: ensin 100 miljardia, ja joskus 300 miljardia. Vuosia en osaa sanoa. Perustuu Andyn höpinöihin.

4 tykkäystä

Ja tässäkin on tultu vuosi vastaan; aikaisemmin yhtiö on ennustanut breakeven-vuoden olevan -24. Ja hei, kaksi ja puoli kuukautta niin ollaan jo vuodessa -22!

4 tykkäystä

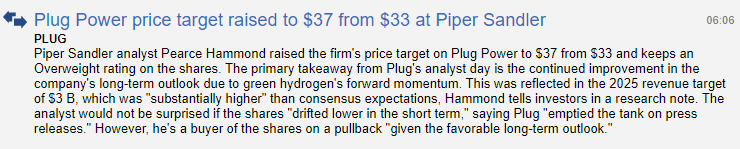

Pipe Sandler on nostanut Plugin pt 33->37$

6 tykkäystä

ja 500 ton/day vuonna 2025 ja credit olisi tuona vuonna $2/kg, tekee $365M puhdasta voittoa vuodessa.

6 tykkäystä

Oppenheimerilta 62. Mmm…

3 tykkäystä

Jos heittelee market cap ennustuksia sijoitusfoorumilla niin olisi hyvä että ne perustuvat johonkin ja ne ajatukset/laskelmat avataan muiden tarkistettavaksi. Muutenhan näistä ei ole kenellekkään yhtään mitään hyötyä ja ne voi jättää heittämättä.

Edit: @Alan_Cali avasikin tuossa ajatuksiaan eli ei kritiikkiä siis häntä kohtaan vaan yleisesti.

5 tykkäystä

Luit kuitenkin koko kappaleen? Tai jopa vastaukseni? Näille vetykohteille on toki erityisvaatimukset, vaikka Inden analyysit ei ole tukena. Ja suurimmalle osalle normisijoittajista ei muidenkaan analyytikoiden, kun aika ison kustannuksen takana.

Sen vuoksi joudutaan aika paljon arvailemaan ja niiden takana olevat laskelmat on väkisin heikolla pohjalla (yli yhtiön kertomusten).

Mikä sinun näkemys on yhtiöstä, kun näytät sitä seuraavan?

6 tykkäystä