Kyseessä norjalainen vuonna 2005 perustettu ja Oslon pörssiin 2018 listattu yritys, joka kehittää ja valmistaa pietsosähköiseen ilmiöön pohjaavia taivuteltavia ohuita linssejä teollisuuden, lääketieteen ja kulutuselektoniikan tarpeisiin. Tarkempaa teknistä kuvausta hamuavat löytävät sen tästä linkistä.

Markkina-arvo n. 60 miljoonaa euroa. (Huom., käännän Norjan kruunut euroiksi selvyyden vuoksi, kaavalla 1 eur = 10 NOK.)

Omalle tutkalleni PoLight ponnahti Nokian entisestä kamerayksiköstä tutun Juha Alakarhun haastattelusta. Hän vaikuttaa nykyisin yrityksen hallituksessa (joskin ilman osakeomistusta). Tampereella on yksi yrityksen toimipisteistä ja sinne on palkattu joitain Nokian/Microsoftin entisiä ”kameraguruja”.

Tuotteet ja tuotekehitys

Miksi yrityksestä pitäisi kiinnostua? ”Pietsolinssillä” on etuja perinteisiin linssiratkaisuihin verrattuna: sähkönkulutus ja tilantarve ovat pienempiä ja linssiä liikuttavan moottorin ”pumppausefektin” aiheuttava tarkennusviive puuttuu, koska linssiä taivutetaan sähkövirralla haluttuun asentoon.

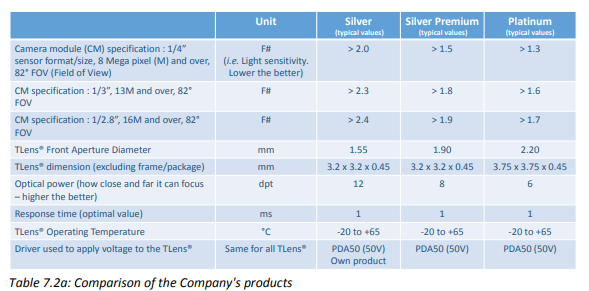

PoLight käyttää tuotteestaan TLens-nimeä. Alla olevassa kuvassa on eritelty eri tuoteversiot (lähde: IPO-materiaali), joista markkinoilla ovat Silver- ja Silver Premium -versiot.

Edistynein ja parasta kuvanlaatua tuottava versio, Platinum, on toistaiseksi jäissä yrityksen karsiessa kehityskustannuksiaan. IPO-materiaalissa Platinum-version kuvattiin olevan valmis jo tänä vuonna. Tuotteiden erot liittyvät mm. vaadittuun tilantarpeeseen, kuvanlaatuun ja siten luonnollisesti elementin loppuhintaan. (Lähde: IPO-esite, kappale ”Products” ja vuosikertomus 2019)

Tuotteen rahaa polttava kehitysvaihe on edelleen käynnissä. Platinum-tuoteversion jäädytys toistaiseksi laski R&D-kustannuksia, mutta samalla se rajaa poLightin pois laadukkaista ja paremman katteen tuovista takakameroista, joihin kuluttajat kännyköissään ovat jo tottuneet.

Kehitystyötä ja kaupallistamista jatketaan yrityksen mukaan nykyisten tuotteiden vakiinnutettua paikkansa markkinoilla. On jätettävä pieni varaus sille, ettei näin tulla koskaan tekemään.

Käyttökohteet

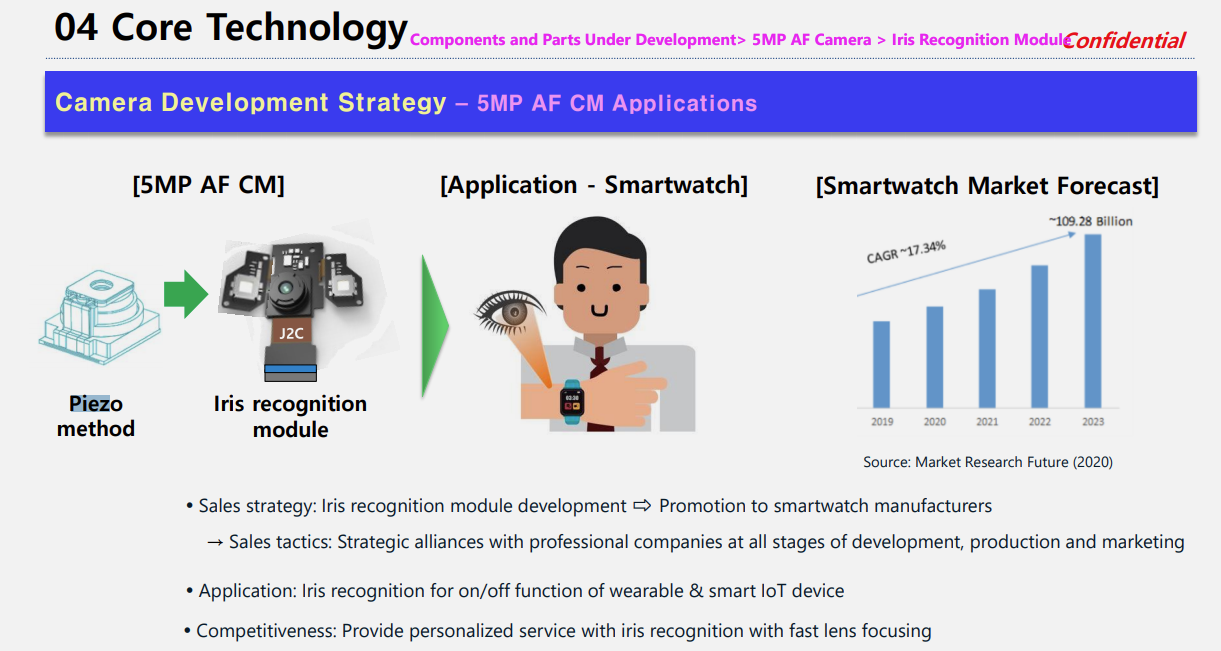

PoLightin teknologian potentiaalisten käyttökohteiden määrä on iso, mutta yritys näkee niistä AR-lasien (Augmented Reality) olevan mahdollisuutena merkittävin. Koska koko markkina on neitsellinen, ei tarvitse syrjäyttää aiempaa koeteltua teknologiaa ja voittaa markkinoita muilta.

”This includes consumer market devices, such as smartphones, wearables and augmented reality, as well as a wide range of industrial applications, such as barcode readers and machine vision/sensor application…TLens is currently being considered for use in next generation augmented reality (AR) glasses by several market participants. While the AR market is still at an early stage, with low volumes, it could potentially be the next ‘big thing’ in the consumer mass market after the smartphone. ” (Lähde: 2020/Q2-raportti)

”Design win” on yritykselle tärkeä etappi, jolloin proof of concept -demo realisoituu tuotteen ja Tlens-tilauksiksi. TLens on parhaillaan käytössä kahdessa lasten älykellossa (Kiinan markkinat, etukamerana ja kuvauskamerana) ja ensimmäinen linssiä käyttävä teollinen tuote on käsiskanneri, joka tulee OEM-valmistajalta markkinoille syksyn aikana.

Lisäksi Kiinan markkinoilla tuote on päätynyt jo Xiaomin kännykkään, ymmärtääkseni etukameraksi. Potentiaalisesti kännykässä voisi olla useita Tlens-linssejä, mutta kuten mainittu, ilman Platinum-version mahdollistavaa laadukasta takakameraa ja ohjelmistojen lisäkehitystä korkeamman hintaluokan laitteisiin ei ole asiaa.

Huom. Kuukausi sitten julkaistiin tiedote, jonka mukaan Platinum-tyyppisen TLensin kehitykseen olisi palattu nimettömäksi jääneen kameramoduulitoimittajan tuella, mutta kyseessä oli vasta MoU-tyyppinen alustava sitoumus.

Talous

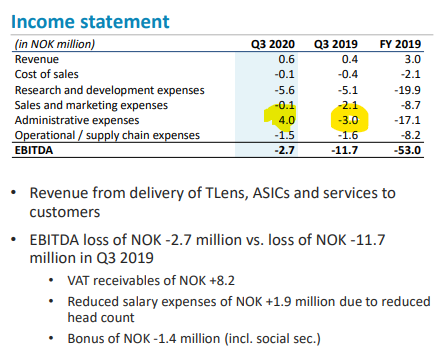

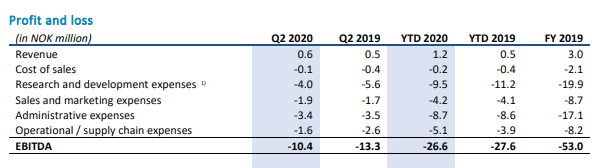

(Kuvat 2020/Q2-presentaatiosta.)

Vuonna 2019 yritys teki tappiota n. 8 miljoonaa euroa ja kassavirta oli n. -5,4 miljoonaa euroa. Yritys järjesti kesällä annin (5 milj. eur), jolla se varmisti omien sanojensa mukaan rahoituksensa vuoteen 2022 asti.

2020/Q2 osalta kassan polttelutahti on hidastunut, kiitos henkilöstön (lue: tuotekehityksen) leikkaamisen aiempaan vuoteen verrattina. Q2:n jälkeen kassassa on n. 9 miljoonaa euroa, joten yrityksen arvion kassan riittämisestä vuoteen 2022 on realistinen.

”Puhdas” tuotekehitysvaihe on yrityksen mukaan loppumassa, joten kassan polttotahti hidastuu ja liikevaihdon kasvaminen alkaa. Toisaalta asiakkaiden projektien ja tuotannon tukitoimet vaativat resursseja ja sitovat kasvavissa määrin pääomaa. PoLight käyttää alihankkijaa tuotteiden valmistuksessa. Käsitykseni mukaan kapasiteetin skaalaus isommaksi ei ole ongelma.

Ensimmäiset Proof of concept -projektit muuntuvat nyt tilauksiksi, joskaan ei puhuta vielä suurista summista. Vuonna 2019 yrityksen koko myynti oli vain 300 000 euroa, koostuen paitsi linsseistä, niin myös tuotekehityskiteistä ja linssiä ohjaavista ASIC-ajuripiireistä.

Yritys ei anna euromääräistä ohjeistusta kuluvalle vuodelle. Myöskään toimitusmäärätavoitetta tälle tai tulevalle vuodelle ei ole julkaistu. Toistaiseksi yritys on edellä viime vuoden liikevaihtoaan, joten liikevaihdon kasvu viime vuoteen on mahdollista. Isosta kasvuloikasta ei näytä olevan kyse.

Pitkällä tähtäimellä yritys on mielestään kannattava päätyessään valituksi ratkaisuksi älypuhelin- ja viivakoodinlukijoissa (Lähde: IPO-materiaali). Tätä tarkemmin breakeven-rajaa ei ole kuvattu. Epävirallisissa nettilähteissä Tlens-yksikön myyntihintana pidetään 2-3 USD, mutta tästä ei ole yrityksen omaa faktatietoa ja on siksi otettava sinne päin -lukuna.

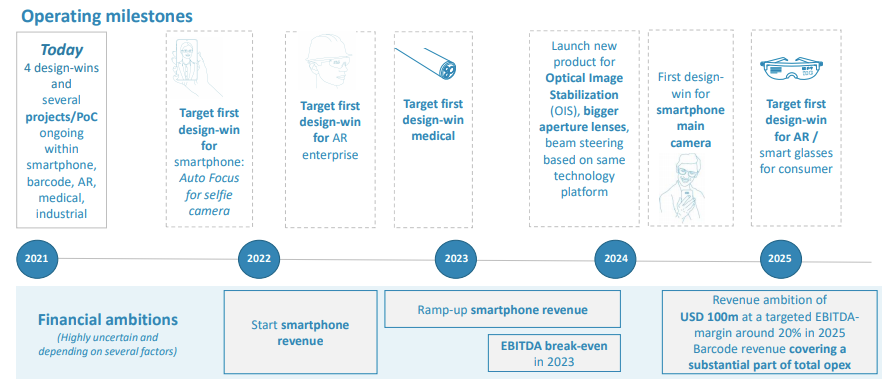

If the Company is able to achieve design-wins within both the smartphone and barcode segment, the Company expects to become profitable. If it is successful in reaching all of the milestones listed above, it has an ambition of reaching annual revenues of USD 150 million at a targeted EBIT-margin in the midtwenties. (Lähde: IPO-esite, EBIT-marginaalia ei kerrottu.)

Tällä hetkellä alkuperäisen liikevaihtotavoitteen toteutuminen vaatisi liikevaihdon tuplausta (suunnilleen) joka vuosi.

Strategia, sen toteutuminen ja riskit

Strategiassa yritys on pyrkinyt saamaan ensin jalansijaa viivakoodinlukijoiden ja kännyköiden/älykellojen markkinoilta. Toistaiseksi strategia on toteutunut suunnitellusti, joskin design-voittojen saaminen on kestänyt hieman pidempään kuin aluksi arvioitiin.

Viivakoodinlukijoilla on suhteellisen pitkä ”hyllyaika” kulutuselektroniikkaan verrattuna (useita vuosia vs. vuosi). Siksi yksittäisiä kännykkä/wearables-sektorin design-voittoja merkittävämpiä olisivat tilausten uusinnat samoilta toimijoilta. Se merkitsisi aitoa läpimurtoa rahakkaille markkinoille ja jatkuvaa kassavirtaa.

Uuden ratkaisun ”myyminen” eri markkinatoimijoille on haastava tehtävä ja voi viedä etenkin vakiintuneilla markkinoilla kauemmin kuin voisi aluksi kuvitella, TLensin ilmeisistä eduista huolimatta. COVID on yrityksen mukaan jo vaikuttanut älykännyköiden PoC-projektien käynnistymiseen ja hidastanut etenemistä. Tämä kannattaa pitää mielessä ruusunpunaisia kasvukäyriä piirrellessä.

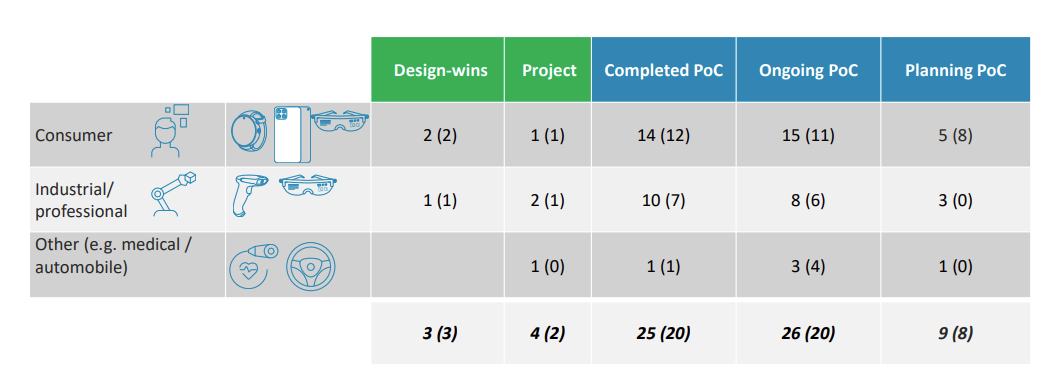

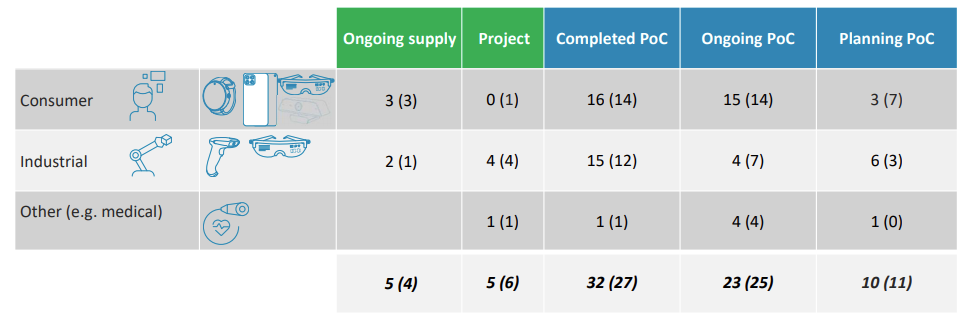

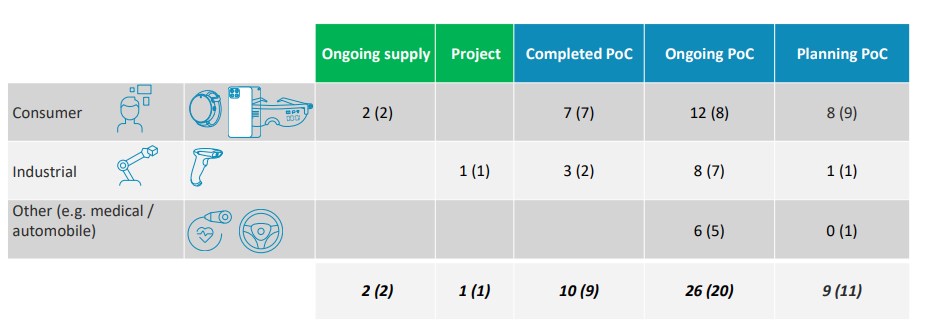

Q2-kvartaalilla projektitilanne on kuvattu alla olevassa kuvassa: suluissa oleva numero kuvaa edellisen kvartaalin tilannetta. Lukujen painottuminen kuvan oikeaan laitaan osoittaa erinomaisesti kuinka aikaisessa vaiheessa tuotteen kaupallistaminen on!

”Planning PoC”-sarakkeessa on laskua edelliseen kvartaaliin ja uskoakseni se selittyy COVID-shokista aiheutuvista viiveistä. Vaikka jokaisen PoC-projektin koko ja merkitys yritykselle ei ole yhtä suuri, ”Planning/Ongoing PoC”-sarakkeet ovat yksi indikaattori Tlensin potentiaalin realisoitumisesta.

Viivästyksistä huolimatta Q2/2020-esitysmateriaalissa etenemisvauhtia ja tulevaisuutta kaikilla eri segmenteillä kuvattiin johdon puheissa hyviksi.

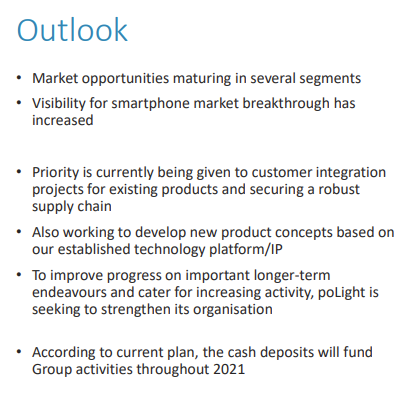

Market focus on

- securing the first design-win for barcode

- position poLight for the first AR case

- follow-up orders/new design-win for smartwatch cases and bring poLight existing products, and longer-term potential new products, into the smartphone market

Expect good progress on all the above activities the next twelve months

Odotukset on hilattu korkealle seuraavaa 12 kuukautta ajatellen!

Tuomio

Kurssi on ottanut muiden pikkuteknojen tapaan vahvaa etunojaa, eikä nykyinen kurssitaso (~65 NOK) ole halpa, vaikka viime päivien kurssilasku - kiitos siemenrahaston (Viking Fund III) myyntien - on purkanut pahimman ylilyönnin. On kuvaavaa, kuinka n. kk sitten yksittäinen “letter of intent”-tyyppinen uutinen sai kurssin raketoimaan 25% 100 kruunun pintaan.

Toisessa vaakakupissa painaa potentiaalin realisoituminen: viivakoodiskannereissa tapahtuva läpimurto turvaisi kassavirtaa ja laskisi riskiä omistajaa dilutoivasta uudesta osakeannista. AR-laseihin liittyvät design-voitot olisivat markkina-arvon osalta iso tekijä, vaikka liikevaihdon osalta vaikutus olisikin vähäinen.

Disclaimer

Avasin tänään Polight-position 62,5NOK hinnalla. Lisään artikkelin viikonloppua vasten Oslon sulkeuduttua äsken, jotta ei jää kuvaa “palstapumppauksesta” ja kiinnostuneet ehtivät perehtyä rauhassa kirjoitukseen. Q3-tulos julkistetaan ensi viikolla.