Lainattu teksti helmikuulta. Osakeanti tehtiinkin vastoin omia odotuksia suunnattuna antina. Antiosakkeen hinta, 110 NOK/osake oli reilusti alle julkistushetken osakekurssin (n. 140 NOK), mikä tietenkin herättää ihmetystä. Laimennusefektin vuoksi n. 10%-15% alennus olisi ymmärrettävä, mutta noin iso tiputus nostattaa kysymysmerkkejä. Avoimena antina hinta per osake olisi saatu korkeammaksi.

Toisaalta, antiin liittyvien kustannusten osuus jäi pienemmäksi, koska avoimeen osakeantiin liittyviä kuluja (esitteitä ym.) ei tarvitse tehdä. Kokonaissumma, 12,5 mEUR, on joka tapauksessa merkittävä. Jos yritys pääsee tavoiteltuun breakeveniin ja voitollisuuteen 2-3 vuodessa, olisi loogista hakea jatkorahoitus lainamarkkinan puolelta.

Joka tapauksessa annin ajoitus ja järjestämistapa herättävät kysymyksiä Q3-osarin osalta.

–

Lisäksi viikolla julkistettiin aiempaan, nimeämättömään kirurgiseen laitteseen liittyneeseen tilaukseen tullut lisätilaus. Virallista design win -vahvistusta ei ole (tietääkseni) edelleenkään tehty, mutta signaalit näyttävät puoltavan sen tuloa seuraavien kuukausien aikana. Samalla selvinnee, onko kyseessä kertakäyttöinen laite tai laitteen osa.

Polightin yritysesittelymatsku, päivitetty pari viikkoa sitten. Hyvä perussetti yrityksestä ja siitä, missä ollaan tällä hetkellä.

Omiin silmiini uusi avaua oli strategian kohta “become a solutions provider rather than a supplier of components”. Ymmärrettävä tavoite - pelkkänä komponenttitoimittajana katteen puolustaminen on työlästä.

Vuosi 2021 on tarjonnut jo mukavasti design-voittoja ja tilauksia, mutta vuodesta 2022 on tulossa varsinainen tupla tai kuitti -vuosi. Olen sanonut aiemminkin, mutta Polight on erittäin binäärinen firma. Menestys kumuloituu ja lisämyynti pönkittää katetta lähes kuin softafirmalla. Nollanurkan liepeillä mörnintäriski on ilmeinen.

Ilmeisesti vastauksena piensijoittajien kritiikkiin ja yhdenvertaisen kohtelun toteuttamiseksi Polight järjestää sittenkin julkisen osakeannin. Merkattavien osakkeiden hinta on sama 110 NOK, mutta merkkarien suhde n. 3/100 omistettua osaketta osoittaa, kuinka pienestä annista on kyse.

///

Tiede on hyödyntänyt Tlens-tekniikkaa kuvatakseen laboratoriohiirten aivoja samalla, kun nämä juoksevat koealueella. Temppu on tehty tuunaamalla 4 Tlens-linssiä ensin pienemmiksi ja pinoamall se päällekkäin. Lopputuloksena on joustavan kaapelin päässä oleva mikroskooppi, joka painaa vain 3 grammaa!

Toteutuksella ei ole mitään kaupallista vaikutusta lähivuosina, mutta prototyypin voisi kuvitella tuottavan ennen pitkää kaupallisen tuotteen ja avaavan uusia sovellutusmahdollisuuksia.

To decrease the overall weight while maintaining the large z-scanning range, we developed a new type of miniature z-focusing device based on a nanotech micro-tunable lens (Tlens®,

Polight, Horten, Norway) and named it μTlens We

assembled a quartet μTlens (4 flat lenses stacked together, which weighed only 0.06 g.

Polightin uusin rapsa ulkona. Melko laimea raportti ensimaistelulla ja hieman antihinnasta noussut, osaripäivän ylläriä ennakoinut kurssi saanee tänään takapakkia. Ei uusia design-voittoja, vaikka materiaalissa oli mainittu muutamia design-in-tuotteita.

AR-porkkana heiluu edelleen entisellä paikallaan parin kvartaalin päässä, mutta aiempiin rapsoihin verrattuna käytetty kieli oli mielestäni varoivaisempaa. Sirupula saattaa lyhyellä tähtäimellä vaikuttaa myös AR-lasien speksauksiin ja kehitykseen, joten varovaisuus on paikallaan.

Paremmalla ajalla tarkempi syynäys tietoihin. Pintaa rapsuttaessa enemmän posia kuin pelkkä presentaatio antoi olettaa. Havaittu testaus- ja korjailutarve liittyi kameramoduulitasoon, ei Tlensiin, kuten aluksi ymmärsin ja mikä huolestutti. Mutta eteenpäin.

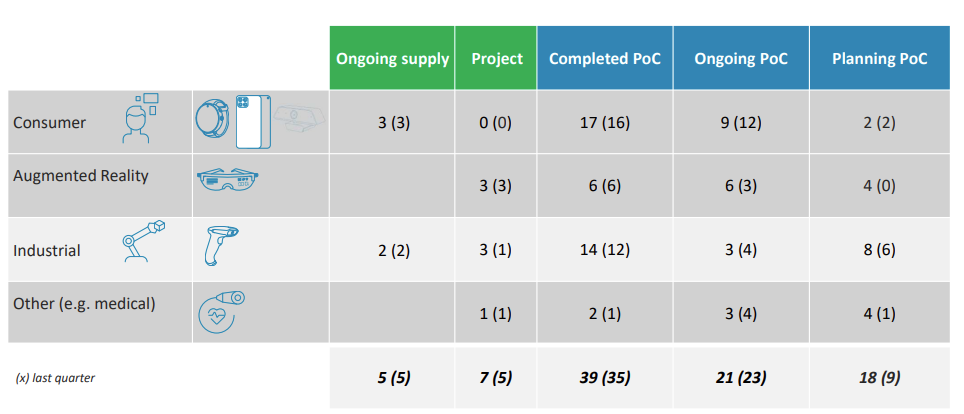

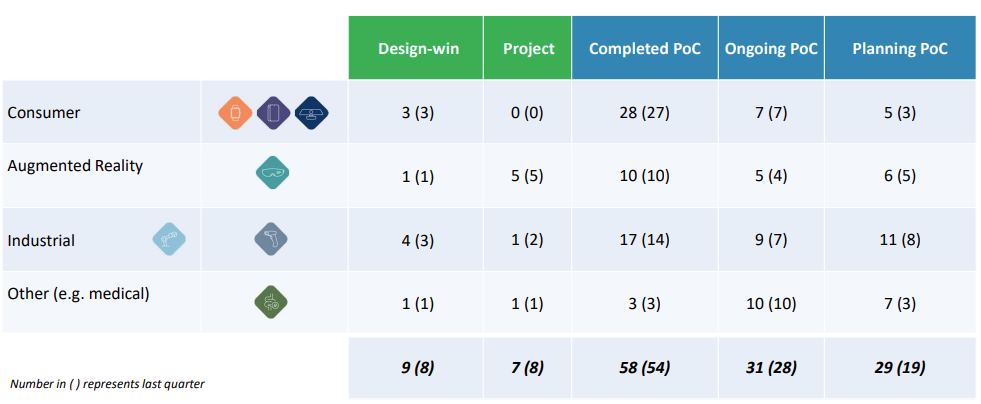

Otetaan alkuun pipeline-kuva. Aiempaan verrattuna Augmented reality -segmentti raportoidaan erillisenä kokonaisuutena. Q2:en luvut eivät täsmää täysin edelliseen kuvaan verrattuna (kvartaalivertailu), mutta tämä lähinnä omana huomiona.

Suurin pipelinen muutos on planning PoC-sarakkeessa, joka tuplaantui edellisestä kvartaalista. Käydään näitä tarkemmin lävitse kvartaalitiedotteen infon kera.

Consumer-segmentissä suurin huomio edelleen käynnykän selfie-kameroissa, kuten on aiemmissa viesteissä todennut. Target design-voitolle edelleen H1/2022 ja toimitukset alkaisivat Q2/2022. Kuten alussa totesin, säätöä jatketaan edelleen, mutta kameramoduulitasolla, jotta palaset pelaisivat paremmin yhteen. Projektivaiheessa ei olla vielä yhdenkään toimijan osalta, joten varmaa ei tässäkään ole mikään. Toimijajoukko on iso, joten jos näistä yksikään ei etene toimitukseen, olisin todella yllättynyt.

Industrial-segmentissä viivakoodinlukijoissa lisääntynyttä kiinnostusta. Tällä hetkellä toimituksessa vain 1 (Honeywell), mutta 3 design-in-vaiheessa olevaa ja 3 PoC-kandidaattia on hyvä saldo ja ainakin yksi design-voitto-oletus 1H/2022 realistinen. Muista (1 PoC, 5 suunnitteluvaiheessa) vaikea sanoa mitään. Näiden tuoma liikevaihto on talon liikevaihdon leipäjuuri pitkällä aikavälillä. Epäseksikästä mutta tärkeää.

AR-segmentin mieluisa ylläri oli kuluttajapuolen AR-lasien eteneminen voimakkaasti (3 projektia) jo nyt PoC-vaiheeseen. Polight on arvioinut kuluttaja-AR:n tuovan liikevaihtoa vasta 2025, mutta jo nyt käynnissä olevat PoCit antavat olettaa arvion olevan pessimistinen. Facebookin metaversumihanke ei ole ainakaan hidaste tällä tiellä. Ammattilaiskäyttöön suunnatut AR-lasit tulevat edelleen tuomaan ne 1H/2022 arvioidut design-voitot, joten sen enempää asioiden edelle ei tule kiirehtiä.

Medical-segmentin yksi, jo toimituksiin johtanut design-in odottaa sekin design-voittoilmoitusta. Oletettavasti Q1:n asioita, joskin tällä segmentillä tarvittavien viranomaishyväksyntöjen ja sertien saanti voi kestää pitkään. Mahdollinen DW olisi korkeakatteinen, sillä Polight hoitaisi osan kokoonpanotyöstä. Standardi-Tlensin “paketointia” joudutaan näet muokkaamaan, varmistin tämän Polightin IR-tiimiltä.

Kertakäyttöisten tähystysvälineiden käytön lisääntyminen voi laajentaa tämän segmentin kysyntää merkittävästi, mutta kuten sanottua, matka protosta tuotteeksi ei ole tällä alueella lyhin mahdollinen. Mutta katteet sitäkin paremmat!

Yhteenveto ensi vuoden design-voitto-odotuksista, ajankohdasta ja liikevaihtoarvio asteikolla €-€€€:

skannerit (H1-H2, 2-4 kpl) €€

tähystyslaite (H1, 1 kpl) €€

kännykän selfie-kamerat (Q2-Q3, 1-5 kpl?) €€€

muu teollinen tuote (2022, 1 kpl) €

AR-lasit (teollinen), H1-H2, 2-4 kpl) €

muut (web-kamerat, drone-kamerat jne), 2-4 kpl? €

On selvää, että hieman huonommallakin lankkuosumalla tuotanto ja liikevaihto ponkaisevat ensi vuonna uuteen kokoluokkaan. Tämä on huomioitu ennakkoon tuotantokapasiteetin valmistelussa:

By mid-2022, assembly partners are expected to have a planned monthly capacity of around 1,500,000. Material flow (e.g. wafers) and final test capacity is planned accordingly.

Muoks - lisätty puuttunut Consumer-segmentin kuvaus

Polight yllätti mukavasti tarjoamalla ammattilais-AR:n design-voiton kuluvan vuoden puolella. Tilaussumma on kokoluokkaa ison firman pikkujoulubudjetti (360 000 nok), mutta tämä on odotettua markkinan koon vuoksi (kts.edellisen postauksen €-arvio). Tiedotteessa mainitaan kyseessä olevan ensimmäisen ostositoumuksen, joten tilausvahvistuksille sopii odottaa OEM:n (nimeä ei julkistettu) päästessä tuotannossa vauhtiin.

The value of the first purchase order is approximately NOK 360.000 and is expected to be delivered within early second quarter 2022. Customer’s AR product launch is planned to be in the first half year of 2022.

Ja kuten olen ketjussa maininnut, tärkeämpää on tässä vaiheessa suunta. Kyseessä on kuitenkin Polightin ensimmäinen design-voitto AR-lasien saralla ja merkittävä vahvistus yrityksen viestimälle tarinalle. Seuraavia, nyt jo todennäköisemmältä näyttäviä voittoja odotellessa…

…ja myös teollisuusskannerien osalta uusi design-voitto ehätti pukinkonttiin. Tuttuun tapaan OEM jää nimettömäksi. Edelleen odotusten mukainen voitto odotetussa kategoriassa.

Tiedote on niukka ja jättää auki tulevien linssitilauksien koon, mutta aiemmissa tapauksissa volyymi on ollut 750 000 - 1,25M NOK. Jos ostotilaus on isompi, käynee koko tarkemmin ilmi lähikuukausien aikana. Pitkäikäisinä tuotteina skannerit ovat kuin SaaS-myyntiä, design-voiton jälkeen suht’ tasaista volyymia luvassa tuleville vuosille, uusien voittojen myötä kivasti kumuloituen.

Vuosi 2021 saatiin Polightin osalta paketiin myös lukujen valossa. Liikevaihto kasvoi vuodessa 3 MNOK → 10 MNOK, mutta EBITDA oli edelleen ~40 MNOK pakkasella, joten arvosijoittajille tämä case ei edelleenkään maistu!

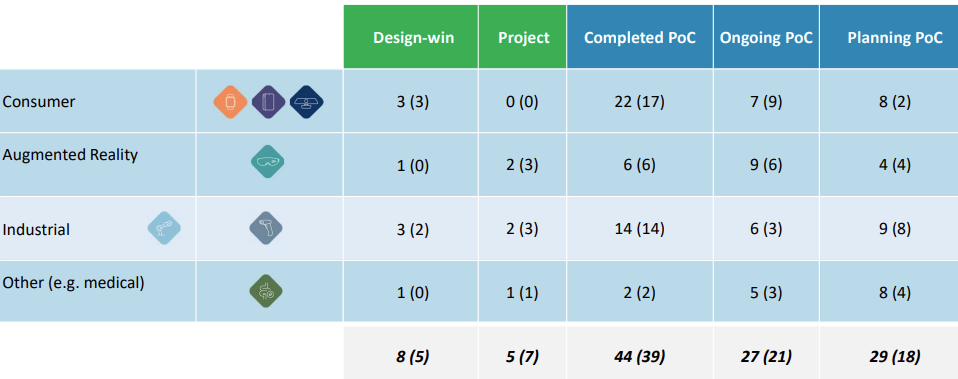

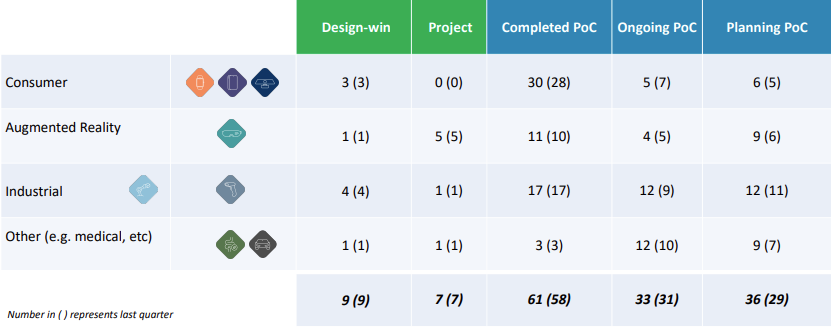

Polight jatkaa tutulla uralla yrittäessään saada Tlens-linsseille jalansijaa eri aloilta. Tavaksi on tullut näyttää kaavio PoCista design-voittoon (kts. alla). Suppilon yläpäässä on edelleen tunkua ja Polightin toimari totesi sijoittajapuhelussa käsien olevan täynnä PoCien ja projektien parissa. Uteliaita asiakkaita on, mutta kokeilun muuntuminen vakioasiakkaaksi kestää oman aikansa. Eri vaiheissa olevien tai jo päättyneiden casejen määrä nousi jo yli 110 kappaleen.

Suurin mielenkiinto kohdistui matkapuhelinten selfiekameroihin. Odotus design-voitolle ja toimitusten alkamiselle on edelleen H1:n aikana. Komponentteihin liittyviä yksityiskohtia hiotaan edelleen ja rakennetaan toimitusketjua kokoluokaltaan aiempaa moninkertaisempia toimivuksia varten. Pitäisin edelleen yhtä tai useampaa design-voittoa todennäköisenä tälle vuodelle.

AR:n osalta katse on edelleen strategisen aseman saavuttamisessa. Kännykkäkameroihin liittyvä tuotekehitys ja testauksesta saatu uskottavuus on mielestäni arvokas validaatio matkalla AR-laitteiden standardikomponentiksi. Pipeline näyttää hyvältä ja merkittävien AR-pelurien kerrotaan olevan PoCeissa ja projekteissa mukana, joten jalka on saatu oikean oven väliin. Liikevaihdon hillotolppa on silti vuosien päässä.

Teollisuussegmentissä skanneriprojektien ja -PoCcien määrä kasvoi hieman. Ei edellisen kaltaista seksikästä vau-bisnestä, mutta tj:n puheiden mukaan kuluttajasegmenttiin verrattuna hyväkatteista myyntiä.

Medical-puolella katteet olisivat myös kohdallaan, mutta sijoittajapuhelukin varmisti oman skeptisyyden nopeasta läpilyönneistä. Lupien ja testien läpivienti vie aikaa. En epäile projektien konkretisoituvan aikanaan liikevaihdoksi, mutta jäykkänä alana merkittävää myyntivolyymia nähtäneen vasta ensi vuodesta alkaen.

Summattuna - ei mullistavaa uutta Hortenista, hyvää tai huonoa. Näen edelleen Poligihtin murtautuvan AR-laseihin ja kännykän etukameroihin muutaman vuoden sisällä. Tähän päälle teollisuus- ja medical-segmentin voitot, joten lumipallo pyörii edelleen oikeaan suuntaan. Kerrotun tarinan ja sen toteuman yhtenevyys on ihailtavalla tasolla.

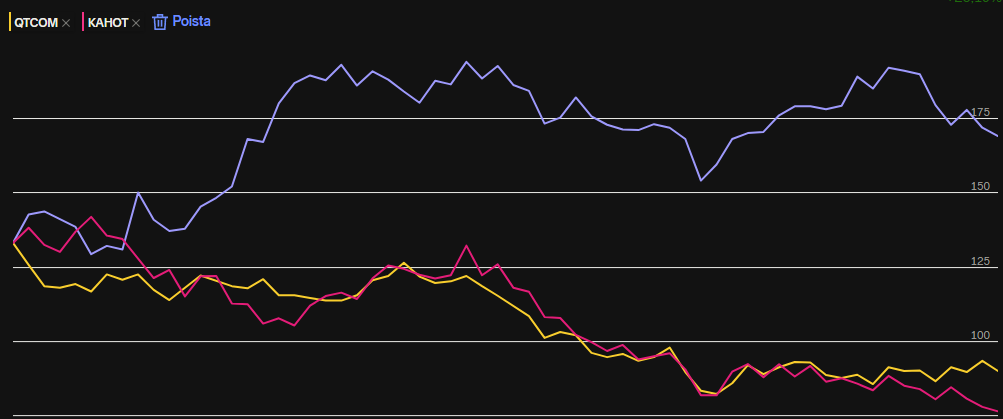

Sijotussentimentti on sen sijaan muuttunut ja jää nähtäväksi kuinka tekno-osakkeiden laskusta hermoilevat sijoittajat jaksavat odottaa Polightin potentiaalin konkretisoitumista tulokseksi. Yritysten keskinäinen kurssivertailu on vaarallista ja olen yrittänyt pitää kurssihöpinät minimissä, mutta taustaksi (kuva alla) edellisen 3 kk:n aikana Polightin osake on kohonnut (!) 25 pinnaa verrokeiksi otettujen Kahootin ja QT:n pakittaessa tukevasti miinuspuolelle.

Kurssitaso ei mielestäni kestä pieniäkään takapakkeja - isossa kuvassa kvartaalit sinne tai tänne eivät tietenkään merkitse mitään, jos ja kun tuote on relevantti.

Polightin Q1-osaria voi kuvata vain yhdellä sanalla - pettymys. Kiinan tilanne vaikuttaa pelätyllä tavalla puhelinmallien julkaisuun ja tälle vuodelle povattu kännykän selfiekameraan liittyvä markkinaläpilyönti jää tekemättä, siirtyen aikaisintaan ensi vuoden puolelle.

Osakekurssista päästettiin ilmoja pihalle (n. -20%) ja kurssi palautui lähelle syksyn 2021 antihintaa. Palasin takaisin kyytiin puolikkaalla kuormalla.

Perinteinen pipelinekuva tähän väliin. PoC-osasto on todennäköisesti lähellä maksimia, eli Polightin resursseilla ei voida hoitaa kerralla isompaa joukkoa. Osarimateriaalissa oli purettu tarkemmin auki kunkin segmentin sisältöä. Kuten selfiekameroissa, myös muissa segmenteissä Kiinan tilanne voi viivästyttää design-voittoja. Pipeline-putki näyttää silti edelleen hyvältä loppuvuotta ajatellen.

Sijoittajapuhelussa CEO totesi nyt kännykkälinssejä varten tehtävän työn olevan AR-puolelle hyödyllistä. Kuvanlaatu, pudotustestit ja kaupallisessa mielessä tuotannon optimointi. Odottavan aika on silti pitkä ja maailman melskeet sotkevat liiketoimintaa.

Eilen Polight julkisti pitävänsä pääomamarkkinapäivän kesäkuussa. Mielenkiintoinen ajankohta ja merkki yrityksen kypsymisestä.

Polight piti käsittääkseni ensimmäisen pääomamarkkinapäivänsä 1.6. ja linkki pdf-muotoiseen esittelymateriaaliin on alla. Ehkäpä kiinnostavin osuus oli listaus kilpailevista teknologioista ja niiden suorituskyvystä optiikan eri osa-alueilla. Luonnollisesti Polight listasi olevansa muita edellä useissa kategorioissa.

Hyvä yhteenveto yrityksestä, tuotteista ja niiden käyttötarkoituksesta ja -kohteista. Plus tuotekehityksen roadmap karkeine tavoiteaikoineen. Suositeltava pikalukeminen yritykseen tutustuville.

Tänään Polight julkisti taas yhden design-voiton ja tilauksen skanneririntamalta. 0,6 miljoonaa NOK ei ole euromääräisesti mittava tilaus, mutta kuten olen väsyttävyyteen asti todennut, nämä ovat pitkäikäisiä toistuvia tilauksia ja kerryttävät “saasmaisesti” liikevaihtoa vuodesta toiseen.

Skannereita valmistava Superlead näyttäisi olevan kiinalainen yritys ja toisin kuin skannereissa Polightin referenssinä oleva Honeywell, on amatöörin vaikea arvioida kuinka merkittävässä asemassa Superleadin skannerit ovat.

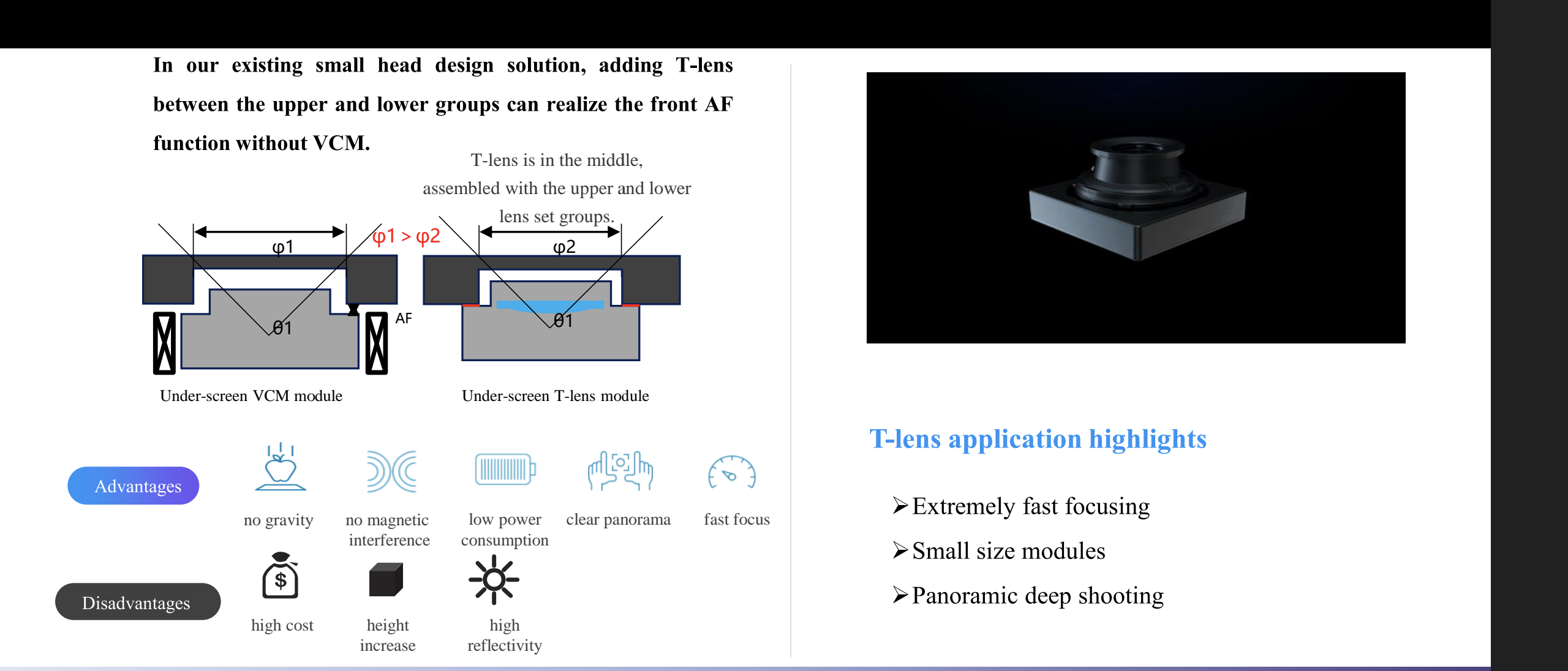

T-lens sai kiinalaisen Sunny Opticalin sijoittajaesittelyssä oman slidensa. Linssi on osa etukameramoduulia (aka selfiekamera) ja kyseinen ratkaisu sijoitetaan kuvatekstin mukaan näytön alle.

Ratkaisun plussia ja miinuksia on listattu kuvan oheen. Negatiivista asioista korkea kustannus (vrt. VCM-legacy-ratkaisu) lienee merkittävin.

Noston syyt eivät käy materiaalista ilmi. OnePlussan on arvioitu olevan yksi ensimmäisistä asiakkaista, mutta potentiaalinen design-voitto jää ensi vuoden puolelle? Täytyy kaivella liittyykö materiaalin webcast, josta noston syy kävisi ilmi.

Jäljempänä esittelymateriaalissa on yksi arvio MR/AR/VR-laitteiden myynnin kehittymisestä. Tämän vuoden arvio on 15 miljoonaa laitetta, vuonna 2025 jo 50 miljoonaa. AR-laitteiden määrä on edelleen pienehkö, mutta kasvaa prosentuaalisesti lujaa.

Tänään julkaistiin PoC-sopimus,arvoltaan 1,7 MNOK, loppukohteena tähystyslaitteet (endoscopy).

Edelleen pientä kalaa, mutta PoC-vaiheen sopimuksista ei ole aiemmin tiedotettu ja tässäkin syynä lie projektin kokoluokka PoC-vaiheen diiliksi ja ilmeisen nimekäs toimija (ei julkistettu). Polightilla on jo käynnissä toinen projekti pidemmällä kehitysputkessa (design-in), joten alkujaan sivuvirraksi arveltu toimiala näyttää tuovan merkittävän liikevaihdon pitkäksi aikaa, jos kehitysprojektit toteutuvat onnistuneesti.

Minulla ei ole tietenkään käryä kuinka merkittävää segmenttiä mahdollinen tuote kattaisi, mutta arvelen lääketieteellisten laitteiden katepaineen olevan esim. kuluttajaelektroniikkaa alhaisemmalla tasolla. Lisäksi tuotteen pieni koko todennäköisesti estää T-lensin vakiomoduulin käytön vaatien ratkaisun kustomointia, jolloin Polight toimii ravintoketjussa pykälää ylemmällä tasolla. Käteen jäävä potentiaalinen kate per linssi olisi täten isompi.

Nimeämätön AR-lasien valmistaja uusi tilauksensa massavalmistusta varten ja hankkii linssejä 1,2 MNOK arvosta. Lasien markkinajulkistus tapahtuu kuluvan vuoden aikana. Joulukuussa 2001 ensimmäinen saman valmistajan tilaama satsi oli vaatimaton, vain n. 400 000 NOK. Tasaisen vauhdin taulukolla seuraava, edellistä suurempi tilaus tullee n. puolen vuoden kuluttua?

Q2-osavuosikatsaus julkistetaan torstaina. Ilotulitusta ei ole odotettavissa, vaan ehkä kiinnostavinta antia ovat näkymät Medical-puolen tähystyslaitteiden tilanteeseen ja projektiputken kypsemmän pään tilanteeseen.

Medical-sektorilla tähystyslaitteeseen liittyvä toimitus tuntuu jo lähes varmalta. Jos tuote tulisi markkinoille mahdollisesti jo tänä vuonna, ei diilin lukkoon lyömiselle ole kauaa aikaa. Arvioin mahdollisen sopparin olevan Polightin kaikkien aikojen suurin. Sektorin nousu mitättömyydestä yhdeksi liikevaihdon mahdolliseksi tukijalaksi on tapahtunut noin vuodessa.

Yhden tai useamman AR-toimijan arvioitiin valitsevan T-lensin lopulliseen tuotteeseensa loppuvuoden aikana. Vaikkei nimiä sanottu, löytyy ainakin yksi toimija Pohjois-Amerikasta. Q&A:ssa toimari lipsautti mahdollisen asiakkaan tehneen tuotantolaitoksen tarkistuksia “Aasiassa asti”, mitä tuskin sanottaisiin kiinalaisvalmistajien osalta. Polightilla on ollut rekry auki Piilaakson suunnalla, joten potentiaaliset asiakkaat taitavat olla meille kaikille tuttuja globaaleja nimiä.

Älypuhelinten selfielinssit ovat edelleen lähivuosien houkuttelevin volyymituote, mutta niihin liittyvät tilausodotukset jäävät ensi vuoden puolelle, kuten jo toukokuussa kerrottiin.

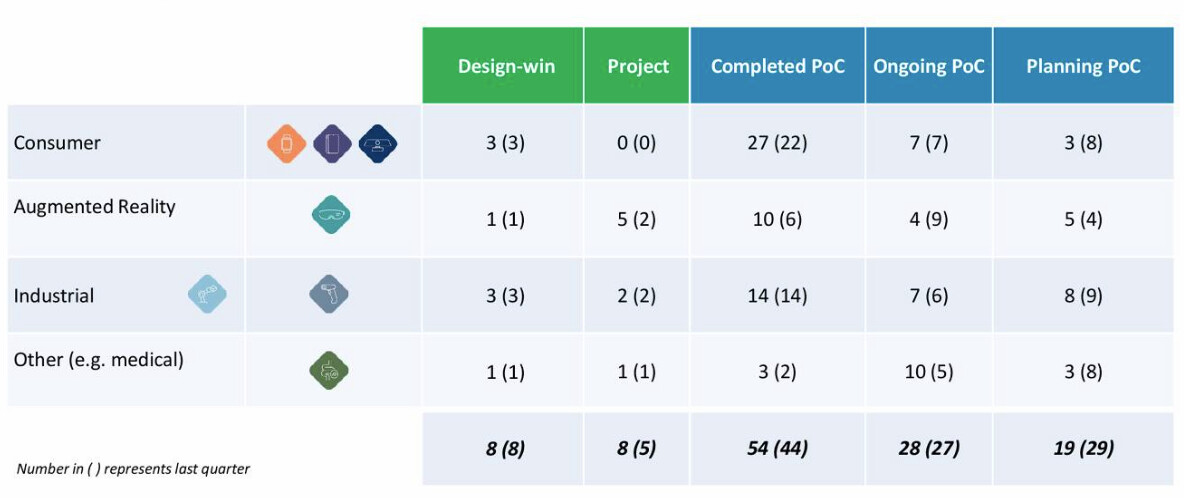

Projektiputken kuvassa ei ole isoja muutoksia. PoC-vaiheessa tai sitä suunnittelevissa on nähdäkseni ennätysvolyymi.

Varasto on haalittu täyteen raaka-ainetta ja tuotteiden testilaitteistoja on ostettu lisää, joten seurataan nouseeko raketti maasta, vai tussahtaako se lähtöalustalleen.

Vaikka laitevalmistajaa ei ole vielä julkistettu, on kyseessä todennäköisesti Xenocorin tuote. Jos ymmärsin oikein, tähystyslaitteen kuvaava pää linsseineen on kertakäyttöinen. Laite sai FDA:n hyväksynnän ja optiset speksit täsmäävät Polightin linssien ominaisuuksien kanssa.

En osaa sanoa kuinka kilpailukykyinen laite on tavanomaisiin tähystyslaitteisiin verrattuna. Jenkkimarkkinoinnissa tuotteet tuppaavat olemaan enemmän tai vähemmän mullistavia.

Q3-osarikatsaus takana ja vailla yllätyksiä. Kasvanut henkilöstömäärä näkyy PoC-osaston ennätyslukuina. Teollisuus- ja medical-sektori keräävät lukumääräisesti suurimmat volyymit. Osarikatsauksessa tuotiin esille, että kyseiset vertikaalit ovat kuluttajaelektroniikkaa paremmin taantumaa sietäviä.

Kännyköiden osalta selfiekameroiden hunajapurkki ei auennut tänäkään vuonna (kuten jo keväällä kerrottiin) ja katse on jo ensi vuodessa uuden julkaisusyklin puhelimissa. Alan innovointitahti on hiipunut inkrementaalisiksi parannuksiksi. Talouden laskusuuntaus ei auta kehitystä tippaakaan.

AR-lasien osalta seinällä on yksi ruksi ja projektitilanteen perusteella ensi vuonna on lupa odottaa lisää. Polightille oli tärkeää saada referenssikohde ja päästä mukaan suunnittelijoiden portfolioihin, vaikka tutusti muilla linssiratkaisuilla on vaikea, lähes mahdoton tehtävä, saada sama suorituskyky tinkimättä esim. virrankulutuksesta.

Xenocorin case vahvistettiin Q3-osarikatsauksen yhteydessä nyt myös julkisesti. Virallisesti projekti on statuksella “qualification stage” ja viimeinen sinetti uupuu, mutta linssitilauksen peruuntuminen vaatisi mielestäni Xenocorin konkurssia tai muuta mullistavaa. Toinen tähystyslaite (nimeämätön toimija) on kesän ilmoituksen mukaisesti PoC-vaiheessa ja tilaajan rahoittama tuotekehitys kestää ensi vuoden puolelle.

Teollisuuden suunnalta skannerivalmistajien kiinnostus on pompsahtanut kertaheitolla reilusti ylöspäin. Kaikkiaan 20 viivakoodiprojektia on joko PoC-vaiheessa tai sitä ollaan aloittamassa. Matkaa tilauksiin on vielä, mutta näköjään yhden kiinalaisvalmistajan TLensiin liittyvä pelinavaus toi mukanaan joukon muita kilpailijoita.

Summattuna: iso jytky puuttuu edelleen. Liikevaihto kasvaa tänä vuonna uuteen ennätykseen (10-13 MNOK), mutta kasvuloikka ei ole yhtä merkittävä kuin vielä vuosi sitten ounastelin. Mobiilipuolen siirtyvät tilaukset ovat tähän pääsyynä. Vastaavasti medical-segmentti on tuonut iloa yllättävän pian.

Pysyttelen ainakin vielä viime vuotta pienemmällä osuudella mukana, ostopaikkoja kytäten. Osakekurssi on pysytellyt yllättävän korkealla, lähellä vuosi sitten tehdyn osakeannin hintoja (splittikorjattuna), vaikka pikkuteknoja on muutoin dumpattu pois salkuista.

Nature-lehden artikkeli kirjoittaa ketjussa jo aiemmin mainitusta Mini2P-mikroskoopista, jossa Tlensit (4 kpl per mikroskooppi) ovat avainasemassa:

In Trondheim, Zong discovered an alternative tunable lens called the TLens, made by optics technology company poLight in Skoppum, Norway.

Designed for mobile-phone and smartwatch cameras, the TLens seemed ideal for the two-photon miniscope, Zong says. It is tiny and fast, and thanks to a fundamentally different mechanism for tuning the lens’s optical power, has better thermal stability

Kertauksena, labrahiirien päähän “istutettiin” Mini2P-mikroskoopit ja keveytensä vuoksi hiirien aivoja voitiin kuvata livenä.

Oli itselleni uutta tietoa, että mikroskoopin kasausohje on avattu open source -ajatuksella vapaasti käytettäväksi. (En silti osaa kasata sitä, kyseessä ei ole ihan simppeli DIY-kitti.) Rakenteen avaus ja julkistus generoi varmasti lisää käyttökohteita ja muunnoksia, kuten open source -maailmassa on tapana.

Edelleen, tässä ei puhuta kappalemääräisesti suuresta markkinasta ja minimikroskooppien TAM ei huitele pilvissä. Kappalekohtainen linssihinta on toki korkea mobiilitilausten volyymitoimituksiin verrattuna. Tiedepiirien antama hyväksyntä ja Nature-lehden tuoma uskottavuuslisä on laatuleima, jota ei voi rahalla ostaa.

Osake on noussut viimeisen viikon ajan ja etenkin tänään, kun japanilaisen Sharpin CES 2023 -messuilla esittelemän AR/VR-osaamisen sisältö tuli ilmi lehdistötiedotteessa.

Head-Mounted Display (HMD) [prototype; exhibited for the first time]

Sharp will exhibit advanced devices such as an ultra-high-resolution display, an ultra-high-speed autofocus camera module (using a polymer lens), and an ultra-lightweight HMD prototype for VR equipped with an ultra-compact proximity sensor.

Ultranopea autofokus, polymeerilinssi…Polightin tekniikan tuntevat osaavat ruksia oikeat boksit.

Osakemarkkina antaa näille demolaitteille ehkä liikaakin painoa, koska on yleisesti tiedossa, että Polightin linssitekniikka on isoimpien pelureiden työpöydillä ja portfolioissa yhtenä vaihtoehdoista. Markkinoilla Sharpin demolaitteen kaltaisia edistyneitä, kompakteja ja keveitä laitteita nähdään kuitenkin vasta 2-3 vuoden sisällä.

Tekkiyritysten kululeikkaukset laittavat Polightin potentiaalisia markkinoita uuteen uskoon. Kassavirtaa syövät kokeelliset projektit on näet helpointa kitkeä ensimmäisten joukossa. Jää nähtäväksi pistävätkö Meta ja Apple omia hankkeitaan jäihin, Microsoft näytti jo näin tehneen - ainakin osittain.

Siksi Polightin VR/AR-vertikaalin läpilyönti design-voittojen muodossa ei riitä, jos markkinaratsu onkin “ceased to exist”, kuten Monty Python toteaisi.

Oma näkemys AR-laitteiden läpilyönnistä on muuttunut pessimistisemmäksi, etenkin kuluttajalaitteiden osalta. Yritys- ja armeijakäyttöön suunnattujen laitteiden osalta vuodet 2024/25 ovat parempia, mutta massamarkkinoilla the lätkälapa alkaa sojottaa vasta vuosikymmenen lopulla.

Polightin lähivuosien kassavirtojen lätkälapa nojaa siis tähystyskameroiden, skannereiden ja kännykameroiden kolmijalkaan. Näistä viimeksi mainittu olisi oleellisin saavutettava, mielellään jo tänä vuonna.

Yhtiön on joka tapauksessa haettava kassaan lisää rahaa joko annilla (todennäköinen) tai lainarahan kautta. Jos vuoden eka puolisko ei tarjoa rohkaisevia uutisia volyymituotteiden design-voitoista, voi alkaa markkina hinnoitella osakekurssiin samanlaista 30-40% antileikkuria kuin mikä napsahti toisen norjalaisteknon Nordic Unmannedin osalta.

Ei volyymituote, mutta siihen suuntaan. Jos arvaa OnePlussan olevan älypuhelinprojektin takana, niin tuskin heittää kamalasti harhaan. Tärkeämpää on tekniikan hivuttautuminen myös kännyköihin.