Q4-osarijulkistus takana ja kuten väsyttävyyteen asti olen hokenut, ei liikevaihtonumeroille sun muille kannata antaa liikaa painoarvoa. Liikevaihdon kasvu +30% on lukuna kiva, mutta mittaluokan ollessa karvan yli miljoona euroa, on kyse toistaiseksi vain nappikaupasta.

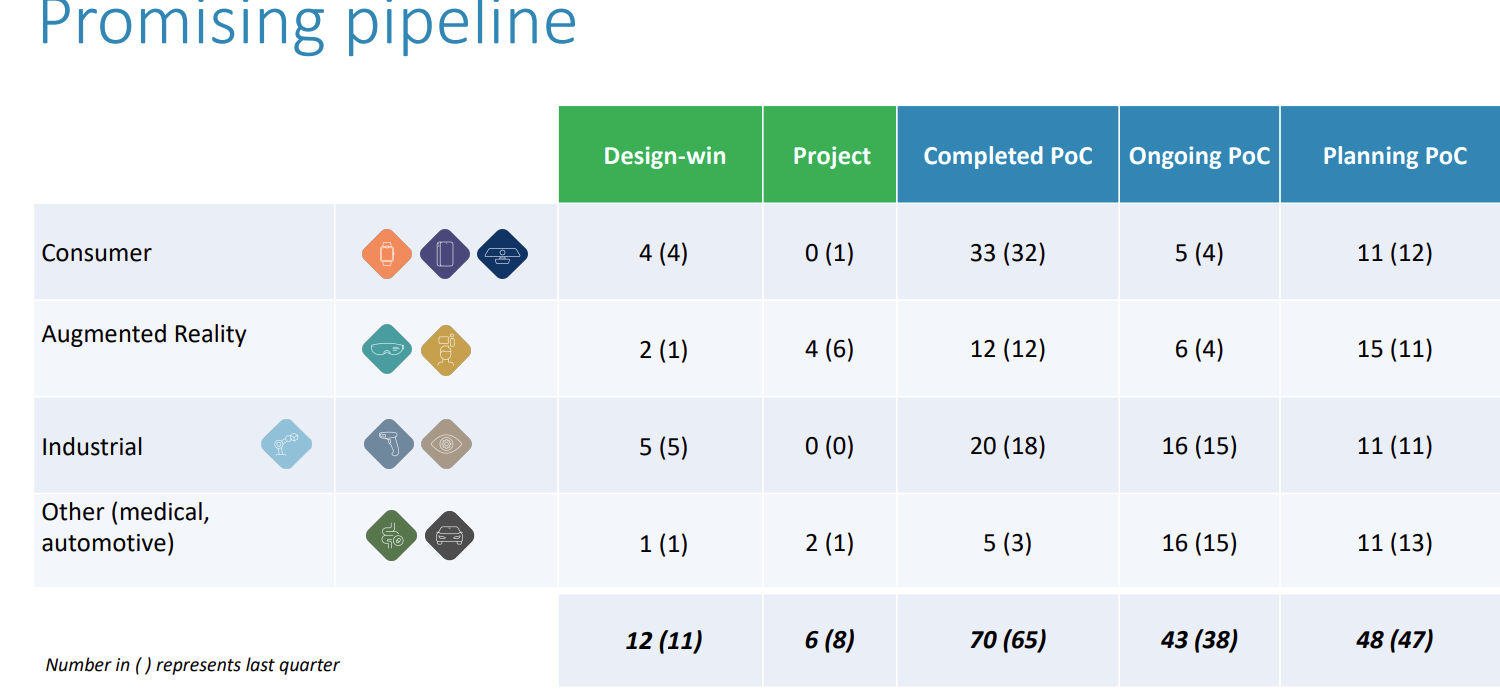

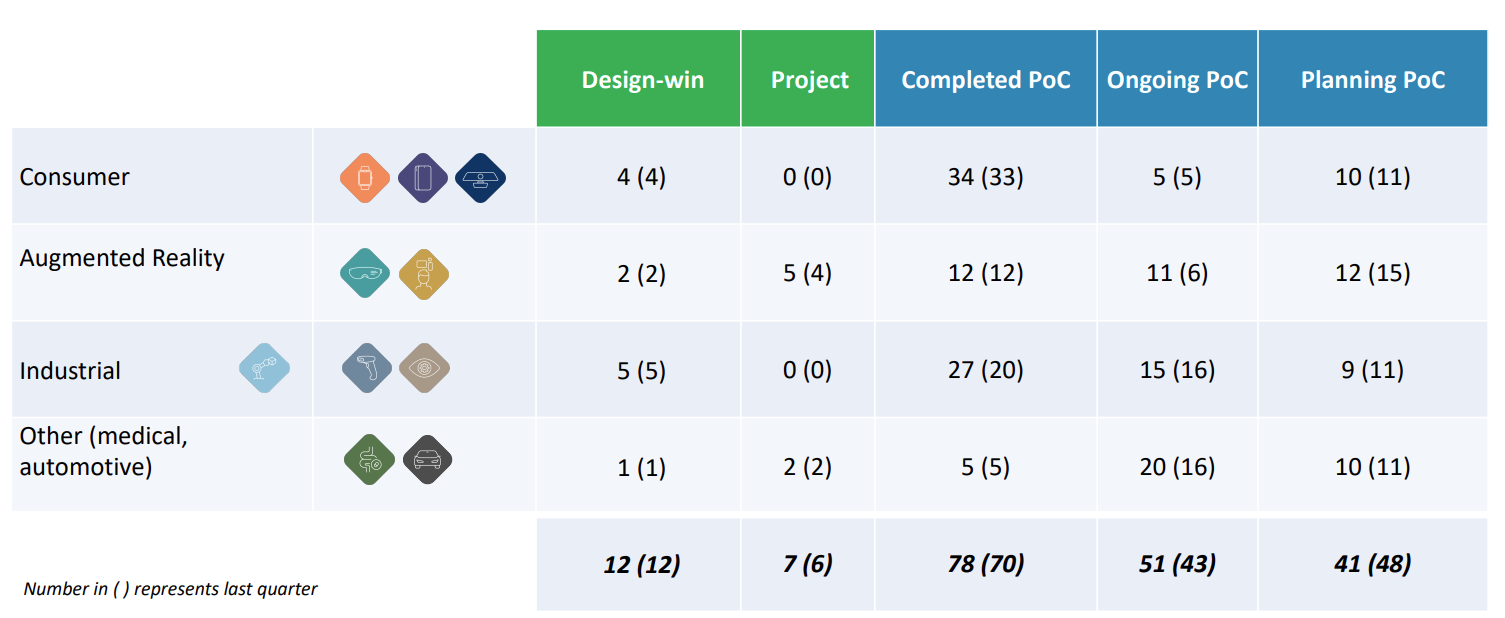

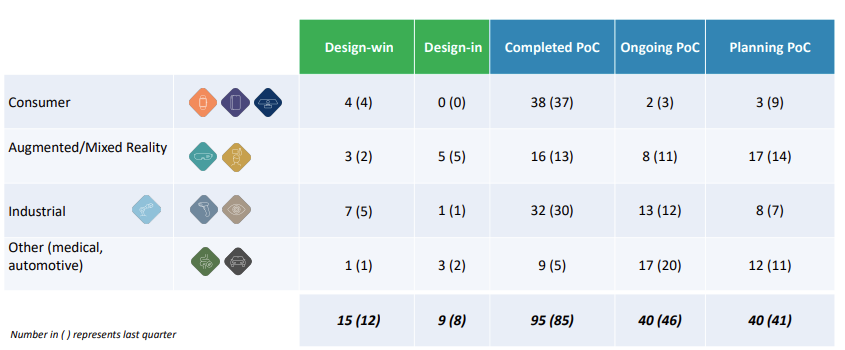

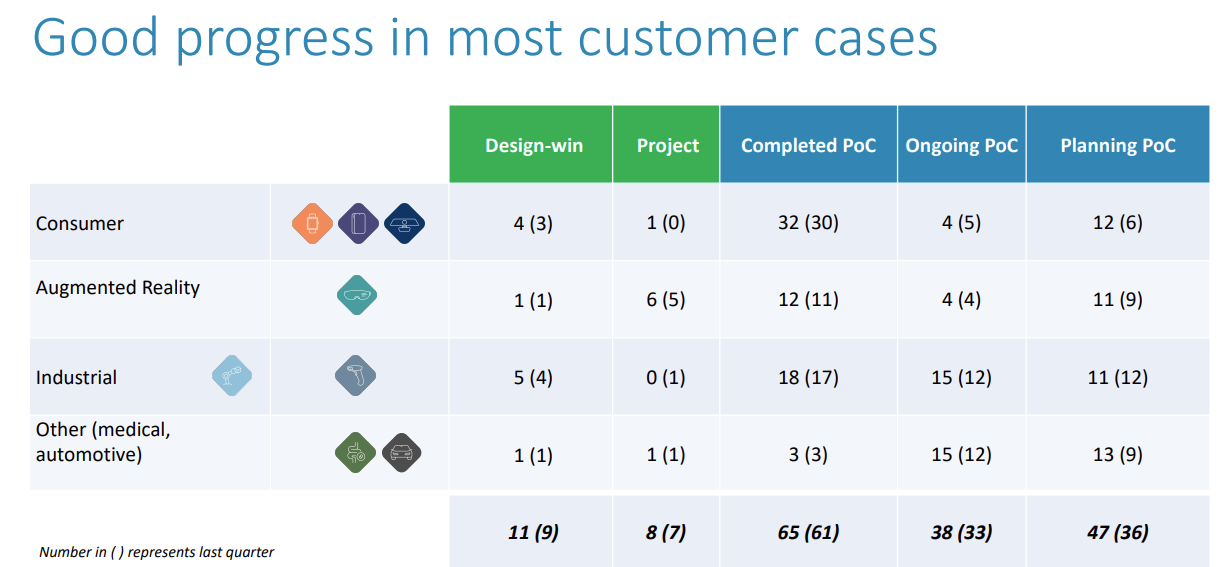

Pipeline

Projektiputkessa kaikki luvut osoittavat ylöspäin. “Planning PoC” on mielestäni historian korkeimmalla tasolla.

Kaupallinen läpimurto alkaa lähestyä, uskaltaisin sanoa. Aiemmasta postauksessa mainitun selfiekameratoimituksen lisäksi ladottiin pöytään liuta AR-lasireferenssejä:

- Magic Leap 2 (markkinoilla)

- Vuzix (Q2-Q3)

- Xvisio (Q2-Q3)

- LLVision (Q2-Q3)

- Sharp (demotuote)

Kappalemääräisesti toimitukset eivät ole valtavia, kuten yrityskin asiaa muistaa painottaa. Osaan laseista menee yksi moduuli, joihinkin kaksi.

Sijoittajapuhelu oli, kuten yleensä, valaisevampi kuin pelkkä tiedote. Medical-sektorilla Xenocorin tuote siirtyy potilastesteihin Q2:n aikana ja oletan lopullisen tuotantopäätöksen syntyvän tämän vuoden aikana. Toinen medical-sektorin laaja PoC on käynnissä ja jos kuulin oikein, CEO kuvasi potentiaalia sanoin “significant standalone impact for us”. Potentiaalinen tuote voisi olla ensi vuoden heiniä.

Kvartaalista ja vuodesta 2022 jäi lopulta hyvä maku suuhun. Yritys on kääntymässä tuotekehitystalosta lisäksi tuotevalmistuksen puolelle ja vaikka “break-even” on arviolta vuoden 2025 asia, alkavat askelmerkit sitä kohti muotoutua.

Uudet tuotteet

Kehitteillä oleva TWedge-tuote kuulosti mielenkiintoiselta. Piezo-tekniikka on edelleen keskiössä, mutta sovelluskohteena on näyttötekniikka resoluution parantamiseksi. Jos ymmärrän tekniikan oikein, luodaan piezoelementeillä keinotekoisia “alipikseleitä”. Tekniikan avulla AR-lasien valmistaja voisi käyttää suhteellisen matalaresoluutioista LED-näyttöä ja tuottaa silti eheältä näyttävää kuvaa.

Jos tuote valmistuu, povaan sille hyvää myyntiä, koska näytössä säästäminen antaa mahdollisuuden tiputtaa lasien virrankulutusta ja käyttää piirun halvempaa näyttökomponenttia. Kuulostaa mahdollisuudelta hyviin myyntimarginaaleihin.

Vastaavalla tavalla kuvaus TLensin käytöstä laserin säätämiseen oli myös uusi käyttökohde. Asiasta mainittiin lyhyesti sijoittajapuhelussa, mutta projektin luottamuksellisuuden vuoksi siitä ei kerrottu tuon enempää.

Rahoitus

Nykyinen burnrate kuluttaa kassan Q4:een mennessä. Näillä näytöillä rahoituksen saaminen ei ole ongelma ja arvelen yrityksen keräävän 15-20 MEUR kasvun rahoittamiseksi. Se tarkoittaisi 20-25% diluutiota, antihinnasta riippuen.

Q4-presentaatio :