Ainakin rahastoilla on riittänyt kärsivällisyys tämän kanssa ja osa on jopa tuplannut omistuksen kurssin tippuessa. Lista 30.6 tilanteen mukaan.

4 tykkäystä

Ja kaiken tämän kurjuuden keskellä yritän muistuttaa itselle, että johto on ostellut varsin merkittävillä summilla…

Ehkä tämä tästä. 9.8. sitten Q2.

4 tykkäystä

Onhan tämä tosiaan halpa. Mikäli verrataan tätä toiseen de spac yritykseen: Shift Technologies, pelkästään taseen ja bruttokatteen perusteella.

Sft:n alin noteeraus tänä vuonna 0.60$ ja se treidasi silloin suhteessa osakekohtaiseen käteiseen kertoimella 0.52 (0.60/1.15 = 0.52)

Mikäli Porch Groupin kurssilla olisi sama kerroin, niin kurssi tippuisi 1.58$ tasolle.

Porch on valunut jo myös alle tasearvon ja Shiftillä tuohon on vielä matkaa.

Lisäksi viime qartaalilla Shiftillä oli rahaa kassassa n.95m mikä riittää heillä n. 5kk ajaksi, ellei tyhjennetä koko varastoa autoista.

Lisäksi rullaavan 12kk bruttokate on 48.70m vs 133.71m, liikevaihto on toisella toki kolminkertainen ![]()

Lisäksi Porch Groupin on mahdollista nousta tulevaisuudessa voitolliseksi, merkkejä tästä oli jo Q3/21 ja Q1/22 näiden molempien nettotulos oli enää pakkasella n.5m. Myös Q3/21 oli myös käyttökatteen osalta plussalla (0.87m) sft:n osalta voitolliseksi nouseminen vaatisi todellisen ihmeen.

Kyllä ainakin itse alle 2$ hinnoissa lisäilen tätä aina kun rahaa riittää. Mielenkiinnolla odotellaan tuota Q2 tulosta. Toimari kumminkin osti 1m $ edestä osakkeita 12.5 ja silloin heillä on varmasti ollut hyvä käsitys meneillään olevasta qartaalista. Olihan vielä tuota ostoa koskevassa lehdistötiedotteessa alla oleva lauseke. ![]()

“Given our success on recent milestones that Porch Group has achieved on multiple fronts, including a strong first quarter and the inclusion of our proprietary data in insurance underwriting, I have never been more optimistic with respect to the future of the Company,” said Ehrlichman. “Our team is confident about what is ahead.”

Porch:

Sft:

8 tykkäystä

Konffapuhelun teksti:

3 tykkäystä

Mitäs tästä tuumaillaan?

Ohjeistusta tälle vuodelle laskettiin hieman, mutta kasvu näyttäisi jatkuvan kohtuullisena.

Markkina ei oikein näyttäisi tykkäävän…

Itselleni aika odotetut luvut. Yhtiön reagointi markkinatilanteeseen kiitettävä, samoin omien ostot mielestäni hyvä merkki. Jättipaukku jäi tulematta ja ne ketkä sen varaan laski, tyhjentävät lottopositiot. Hyvää kasvua ja kohtalaisen hyvin painottuu vielä orgaaniseen kasvuun. Jään seuraamaan tilannetta. Voitolliseksi kääntymisen maali pidettiin ennallaan.

2 tykkäystä

Voitolliseksi kääntymisen maalin pitäminen ennallaan hyvä ![]() Eikä tämän raportin osalta myöskään nouse isoja epäilyjä etteikö tuo voisi onnistua. Jos Jenkeissä asuntomarkkinan osalta kauppojen määrien osalta pohjat olisi nähty se olisi nähdäkseni aika härkämäistä, mutta tuosta nyt ei tiedä ennen kuin saadaan lisää dataa markkinalta.

Eikä tämän raportin osalta myöskään nouse isoja epäilyjä etteikö tuo voisi onnistua. Jos Jenkeissä asuntomarkkinan osalta kauppojen määrien osalta pohjat olisi nähty se olisi nähdäkseni aika härkämäistä, mutta tuosta nyt ei tiedä ennen kuin saadaan lisää dataa markkinalta.

Mielestäni siis ei mitään hälyyttävää ja maltillisesti laskettiin 2022e targettia 320m → 290m. Kun pohtii minkälaisia muutoksia monet muut firmat ovat kuluvan vuoden ennusteisiin tekemään, niin aika kevyellä muutoksella arvioihin päästiin.

Positiivista että kassaan jää +50m, kun vakuutusdiili sovittiin peruuntuvaksi ilman korvauksia. Tältä tasolta näkisin ihan mielelläni jo omien ostoja. Q2 jälkeen ~280m cash/cash equivalents. Ihan merkittävä könttä firman markkina-arvoon nähden enkä usko että kiitorata loppuisi kesken.

3 tykkäystä

Analyytikkojen mukaan edelleen moninpaikoin nousuvaraa useita satoja prosentteja. Tänään uusi seuraaja Cantor Fitzgerald ja varmaan muiltakin tulee päivityksiä osarin jälkeen.

Cantor Fitzgerald analyst Josh Siegler assumes Porch Group with a Overweight rating and announces Price Target of $8.

4 tykkäystä

Joo ja targettien lasku johtui pitkälti näistä yrityskauppojen peruuntumisista, orgaanisen kasvun tavoitteita ei itse asiassa leikattu.

5 tykkäystä

Saa nähdä kuinka kauas riittää suositukset, ja jäikö pohjat historiaan.

5 tykkäystä

Käytin tunnin verran yhtiön materiaalin selailuun ja luin tämän ketjun läpi.

Yhtiöllä on liuta omia ostettuja palveluyhtiöitä, mutta tuo voimakkaasti esille SaaS-palveluaan, jolla yksityisasiakkaat ja ulkoiset palveluntarjoajat yhdistetään. Ilmeisesti joku CRM+Invoicing -tyyppinen softa.

Yhteistyöyritysten määrä on kasvanut voimakkaasti viimeisen vuoden aikana, mutta se ei näy juurikaan tuloksessa/liikevaihdon kasvussa. Esitysmateriaalissa tulee voimakkaasti esille vakuutusten ja laitetakuiden myynti ja niiden tärkeys jotenkin korostuu.

Yritys alkujaan perustettu 2013 ja SPAC:in kautta saatu läjä rahaa. Villin SPAC-vuoden jälkeen itselleni tulee kyllä isoja ennakkoluuloja sen osalta, että tämä nousee kannattavaksi lupausten myötä. Paljon erilaista toimintaa on kyhätty SaaS:in ympärille, mutta itselleni jää kyllä SaaS jotenkin taka-alalle muuna kuin palvelualustana. Sen laadusta ja toimivuudesta en löytänyt konkreettista (en tehnyt syvähakuja). 1700 työntekijää syö paljon kassavirrasta, paljonkohan niistä on softakehittäjiä? Kuinka paljon omia kiinteistöjä (vuokra, niiden kulut)? En päässyt näin pitkälle.

Osakekurssista jonnekin laittelinkin chartin, että pahassa syöksykierteessä ja sille on aina syynsä. Olisin varovainen sijoittamaan isosti. Nämähän voi osoittautua hyviksikin kohteiksi, mutta kyllä tuloksen tekokyvystä on hyvä saada vähän pidempi aikajänne, varsinkin sen kannattavuudesta. Ei ole yleensä järkeä ahnehtia kurssin alhaista hintaa pelkästään. Laitan seurantaan.

21 tykkäystä

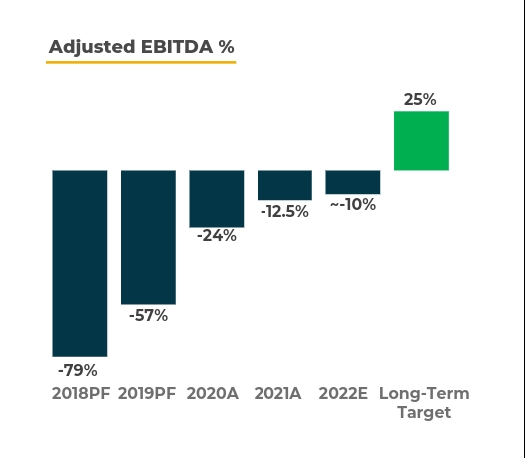

Kyllähän tuosta kannattavuudesta oli jo merkkejä Q3/21

Ja kyllä tuo kannattavuus on hyvin parantunut vuosien varrella.

Yritys on itse mainostanut että pystyy pitämään kulurakenteen vakiona, vaikka liikevaihto kasvaa. Eli liikevaihdon kasvu olisi avain kannattavuuteen.

Edit: taitaa olla kaikki tappiota tekevät osakkeet proptech sektorilla tulleet alas viimeisen vuoden ajan. Voxtur, Open Door, Angi, Doma ym… on tulleet vuodessa kaikki sen 60-90% alas.

Eli en laittaisi tuota osakekurssin kehitystä täysin yrityksen viaksi. Liiketoiminta on kuitenkin kehittynyt suotuisasti.

Ensiviikolla pihalle tulevasta Q3 raportista näkyy että onko liiketoiminnan kehitys ollut suotuisaa.

Ainakin kannattaa tässä kiinnittää huomio seuraaviin: onko maksusaatavat pienentyneet, näissä oli n. 8m $ nousu Q1/22 vs Q2/22.

Bruttokatteen kehitys. Lisäksi toivon että liikevaihto nousisi enemmän suhteessa G&A kuluihin.

Edit 2: yrityksen ohjelmisto liiketoiminta on käyttökatteen osalta plussalla, mutta tuo tappiollinen vakuutusliiketoiminta on toistaiseksi tässä se riippakivi.

Näillä laskutuksesta 70% on kuukausilaskutusta ja loput on transaktio perusteista.

Lisäksi liikevaihto on hyvin ennustettavissa, koska yrityksellä on taseessa n. 243m $ maksettuja vakuutusmaksuja, eli tämä on tulevaisuuden liikevaihtoa seuraavan 12kk sisällä ja toivottavasti voitollista semmoista ![]()

6 tykkäystä

![]()

![]()

Third Quarter 2022 Financial Results

- Total revenue for the third quarter of 2022 was $75.4 million, an increase of $12.6 million from $62.8 million in the third quarter of 2021.

- Revenue less cost of revenue for the third quarter of 2022 was $42.1 million or 55.9% of total revenue, compared to $43.6 million or 69.5% of total revenue for the third quarter of 2021. Volatile weather, including Hurricane Ian, and inflation-related insurance claims costs drove the higher-than-average third quarter cost of revenue.

- GAAP net loss for the third quarter of 2022 totaled $86.4 million, compared to a GAAP net loss of $5.1 million for the third quarter of 2021. GAAP net loss was impacted by a $57.1 million goodwill and intangible impairment recorded in the quarter.

- Adjusted EBITDA loss for the third quarter of 2022 totaled $ (13.0) million or -17.2% of total revenue, compared to Adjusted EBITDA of $873 thousand or 1.4% of total revenue for the third quarter of 2021.

- Announces Authorization of Up to $15 Million Repurchase Program

3 tykkäystä

Semmostahan sieltä sitten tuli…

Ja kurssireaktio on sen mukainen, vaikkakin vähän yliampuva mielestäni. Omien osakkeiden osto-ohjelma lienee ainut positiivinen asia tällä hetkellä, ostot voi aloittaa huomenna. Olisiko tässä vähän eväitä nousulle?

Vai onko tässä enää ketään muuta mukana kuin minä?!![]()

13 tykkäystä

Mitäköhän raatoja sieltä on löytynyt. Ei ole kun pieni positio enää jäljellä.

Porch Group - Board Concluded That Previously Issued Financial Statements For Qtrs Ended March 31, 2022, June 30, 2022 Should No Longer Be Relied Upon

Mar 15, 202301:16 GMT+2

Porch Group Inc ![]() PRCH:

PRCH:

- PORCH GROUP - BOARD CONCLUDED THAT PREVIOUSLY ISSUED FINANCIAL STATEMENTS FOR QTRS ENDED MARCH 31, 2022, JUNE 30, 2022 SHOULD NO LONGER BE RELIED UPON

- PORCH GROUP - BOARD CONCLUDED THAT PREVIOUSLY ISSUED FINANCIAL STATEMENTS FOR QUARTER ENDED SEPT 30, 2022 SHOULD NO LONGER BE RELIED UPON

2 tykkäystä

Jäätiin vähän odotuksista. Vakuutuspuoli syyttää siitä poikkeuksellisia sääoloja, joista johtuviin korvauksiin on nyt joku himmeli, mistä en ymmärtänyt, rakennettu. Siis niin, että niistä ei enää tarvitse ainakaan niin paljon korvauksia maksella.

Saas-puoli taas löysi syyn alakuloon housing marketing -tilanteesta.

Ei kun oho, nyt vasta luin kunnolla tuon sun viestin…

Q1 tulos ulkona.

Firmalla on melkoisesti käteistä ja positiivista että kasvaa edelleen vaikka markkina on vaikea.

The Company ended the first quarter 2023 with unrestricted cash plus investments of $272 million. Of this, the insurance carrier, Homeowners of America (“HOA”), had unrestricted cash of $72 million and investments of $93 million.

Tuloksen ennustetaan kääntyvän voitolliseksi loppuvuodesta.

A loss is expected in the first half of 2023 before higher risk policies are non-renewed and before the existing insurance premium per policy increases have taken full effect. Porch Group manages costs carefully and reiterates guidance to expect positive Adjusted EBITDA profitability in the second half of 2023 and beyond.

Firman market cap ~85m$. Liikevaihtoa kertyi siis Q1 osalta jo enemmän. Toki kokonaisarvostus eroaa, koska velkaa löytyy 425m$. Ehkä diluutiota ei ainakaan tarvitse murehtia, koska käteistä löytyy ja jos velka erääntyy vasta 2028?

As of March 31, 2023, convertible debt on the balance sheet was $425 million. On April 20, 2023, the Company completed a private offering of $333 million aggregate principal amount of 6.75% Senior Secured Convertible Notes due 2028 (the “2028 Notes”). A portion of the net proceeds from the 2028 Notes was used to repurchase $200 million of the 0.75% Convertible Senior Notes due 2026 (“Existing Notes”) and to fund the repayment of a $10 million senior secured term loan of a Porch Group subsidiary, in each case plus accrued and unpaid interest thereon and related fees and expenses. The Company expects to use the remainder of the net proceeds for general corporate purposes.

The 2028 Notes will be convertible into cash, shares of common stock of the Company (“common stock”), or a combination of cash and shares of common stock at Porch’s election at an initial conversion rate of 39.9956 shares of common stock per $1,000 principal amount of the 2028 Notes, which is equivalent to an initial conversion price of approximately $25.00 per share.

6 tykkäystä

Herätelläänpä vielä tästäkin ketjua, kun vielä tässäkin on itsellä omistuksia.

Mielenkiintoista katsoa kun nämä ennustaa kääntävänsä käyttökatteen positiiviseksi nyt tämän vuoden H2 aikana.

Alla vielä tämän FY 21 tulos, kun tuon julkaisuhetkellä kurssi oli n. 6.09$

Lisäksi alla vielä Q3/23 ennustus ja kurssi nyt alle 1$. Ihmeellinen maailma tämä osakemarkkina. Kun ihan hirveästi tässä yrityksessä ei ole 2v aikana muuttunut. Paitsi: LV tuplaantunut, operatiivinen kassavirta -35m/FY 21 => -5.8m ttm

4 tykkäystä

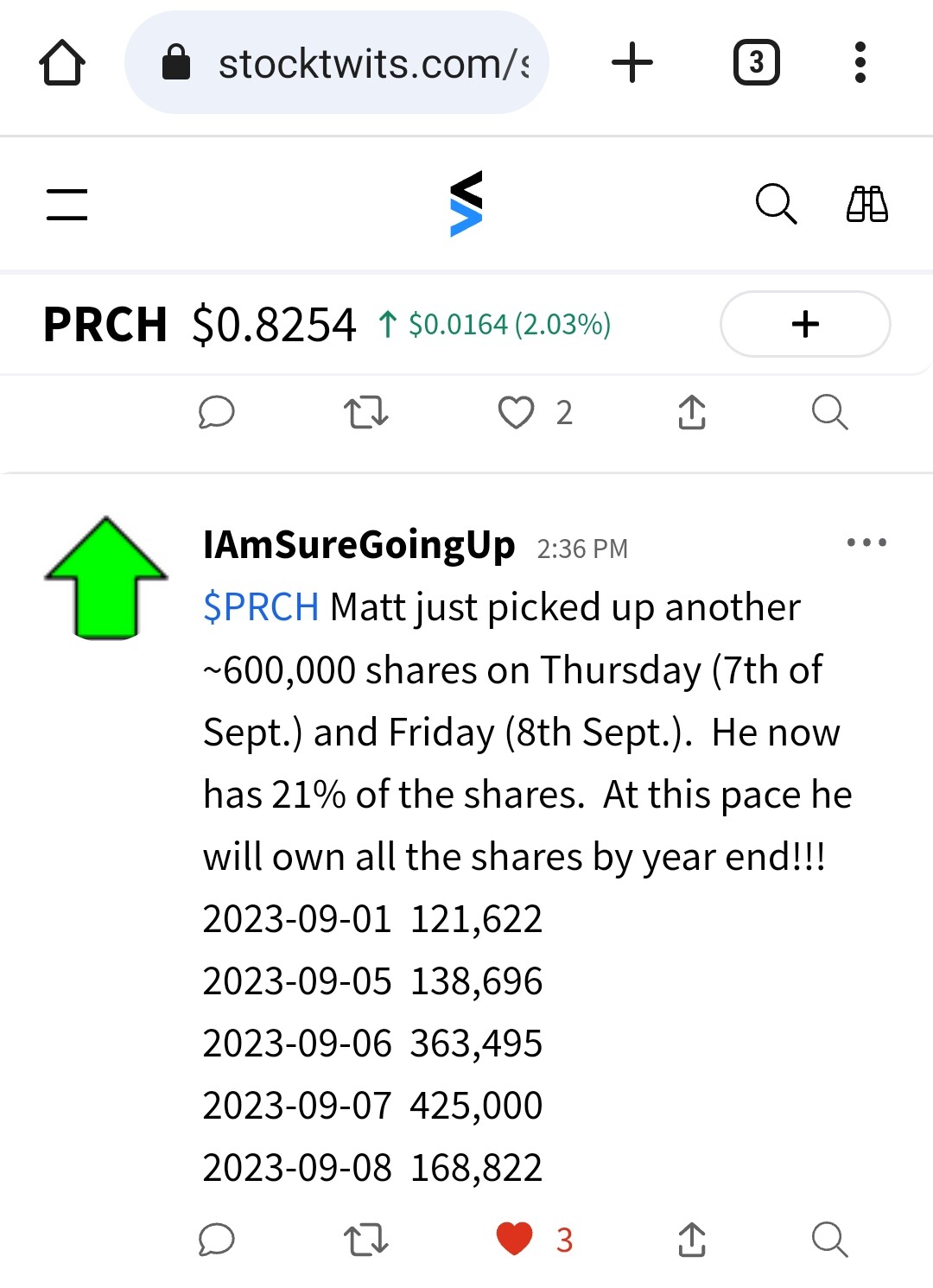

Siellä on taas johto ollut ostoksilla. Kai tässä on itsekin mukana siis roikuttava.

4 tykkäystä

Alla olevan mukaan CEO olisi ollut vielä viime viikolla ostoksilla. Ainakaan vielä ei näy SEC:n listoilla.

Edit: ja tuossa vielä todiste että pitää paikkaansa.

https://www.sec.gov/Archives/edgar/data/1515184/000114036123043431/brhc20058658_sc13da.htm

2 tykkäystä