Onko näitä kuuluisia zombi-firmoja? Pitkässä juoksussa varmaan ihan ok, että näitä kaatuu. Lyhyellä perspektiivillä voi olla aika kurja juttu. Varsinkin jos kaikki zombit saa pääosuman samaan aikaan.

1 tykkäys

Eiköhän siellä ole paljon myös ihan hyviä ja kannattavia firmoja, ketkä on vaan kovalla vivulla rahoittanut kasvua tms.

Ja jenkeissä korot olleet sentään vähän plussallakin välissä

Joo varmasti asia on näin kun sanoit. Toivotaan, ettei liikaa mene hyvää firmaa nurin.

Ja taas mennään.

13 tykkäystä

Ens viikolla taas sepe rallattelee ylös öljyn tukemana, piittaamatta näistä…?

2 tykkäystä

Pistetääs linkki tähänkin ketjuun, eli lukusuosistus tälle. Saksalaiset ovat luonnostelleen yleisen exit-planin rajoitusten alta.

2 tykkäystä

Talouksien avaamisen paine kasvaa päivä päivältä kovemmaksi. Olisin hyvin hämmästynyt ellei joku maa olisi kuun loppuun mennessä luopunut kovimmista rajoituksista.

En ihmettelisi yhtään, että ensi viikolla luemme ensimmäisiä uutisia eristäytymisestä johtuneista kuolintapauksista ja tapoista. Kovin vahvaa luottoa ihmisten kykyyn olla viikkoja kotona minulla ei ole.

4 tykkäystä

Ylättyneet parijonoon.

OPEC+ Meeting Delayed on New Saudi, Russia Rift

1 tykkäys

Tämän varaan laskeva voi joutua pettymään kuitenkin.

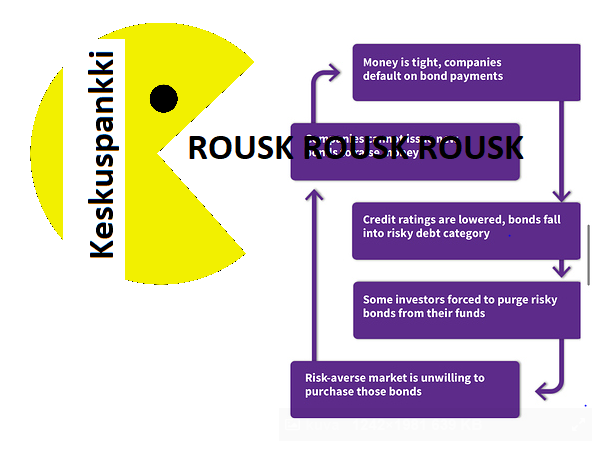

Mahdollista on, että luottoluokituksia ei lasketa “vaikka pitäisi”. Peli ei ole reilu, eivätkä luokittajat riippumattomia. Lisäksi FEDin yksipuolisella päätöksellä PMCCF ja SMCCF voivat vain estää tuon ketjureaktion, ja toisaalta pelkkä niiden olemassaolo tukee maksukykyä ja luokituksia.

Riski toki olemassa, ja sen toteutuessa Yhdysvaltain markkinat ja sivussa muutkin saisivat uuden pyllymäen.

Sitten olisi paras mahdollinen entry maailman seuratuimalle markkinalle.

2 tykkäystä

Olisihan se nyt tragikoomista, jos 10 vuotta yksityisten subprime lainojen laukaisseen rahoitusmarkkina kriisin jälkeen nähtäisiin saman draaman toisinto, mutta tällä kertaa yritysvelkojen puolella. Tätä vasten on mielenkiintoista tonkia ollaanko nyt yritysvelkojen kanssa samoissa ongelmissa. Tässä jotain omia huomioita nykyisestä tilanteesta:

- Yritysvelkamarkkina on paisunut ja osin varmasti kuplaantunutkin alhaisten korkojen aikana, kun kysyntä valtion velkakirjojen ulkopuolisille korkotuotoille on kasvanut merkittävästi.

- Osittain varmasti tästä syystä entistä isommalla vivulla liikkeellä olevat yritykset saavat bond-markkinoilta entistä huokeampia lainaehtoja

- Iso ero finanssikriisiin on, että nyt roskalaina markkinaa paisuttavat erinäiset “direct-lending” varjopankkitoimijat ja yritysvelkakirjamarkkinat eikä vahvasti regulaation kahleisiin edellisen kriisin johdosta ajautuneet pankit.

- Tämä voi pienentää pankkien altistumista mahdollisen yritysvelkapommin riskeille. Toki altistuminen lienee huomattavaa välillisesti yksityisten lainojen kautta mikäli yrityksiä alkaa velkansa alle kaatumaan ja sitä kautta yksityisiltä velanottajilta lähtee duunit alta.

- Lukemani perusteella isompi osa suurista yrityksistä käyttää yritysvelkakirjamarkkinaa rahoituksen hankkimiseksi ja pankit ovat ajautuneet rahoittamaan enemmän pieniä ja keskisuuria yrityksiä. Tässäkin segmentissä huonojen luottoluokitusten yritysten on yleensä kannattavampaa hakea lainaa varjopankkisektorilta.

- Ylipäätään pankit ovat käsittääkseni paremmin pääomitettuja kuin finanssikriisin aikaan ja riski on enemmän jalkautunut muille toimijoille.

Ketkä sitten ovat tulilinjalla ensimmäisenä mikäli yritysvelkapommi poksahtaa naamalle? Tässä jotain mitä olen lueskellut tätä pohtiessa:

Mutual funds have tripled their corporate bond holdings over the past decade. At $1.5 trillion, they now amount to about one-sixth of all corporate bonds on the market, according to the Fed.

total U.S. corporate debt to nearly $10 trillion, or a record 47 percent of the overall economy.

Amid the avalanche of debt, the sharp growth in lower-quality corporate bonds, just one notch above junk, represents a special concern. Investors hold nearly $4 trillion in these bonds, including $2.5 trillion from U.S. companies, according to the credit rating agency Standard & Poor’s.

Eli sijoitusrahastot ovat olleet kovia lisäämään yritysvelkakirja omistuksiaan viime vuosikymmenellä. He ovat myös merkkittävä omistaja noille riskimille IG-luokituksen lainoille.

Monetary Financial Institutions (MFIs), which include banks, centralbanks and money market funds, decreased their ownership share in the corporate bond market in the US and the UK after the financial crisis. In both countries, they also decreased their absolute amount of corporate bond holdings. The Volcker Rule, which is a part of the Dodd-Frank Wall Street Reform and Consumer Protection Act, is likely to have played a role in the decline in bond holdings of US banks. The Volcker Rule allows banks to facilitate client trades as market makers but prohibits banks from trading securities on their own accounts and to make speculative bets. Although banks were required to fully comply with the Volcker rule only by July 2015, it is likely that they took steps to adjust their activities and balance sheets in anticipation of the rule, which was originally issued in 2010. In contrast to the US and the UK, MFIs in the euro area and Japan have increased their ownership share in the corporate bond market. A contributing factor to this increase is that both the ECB and the Bank of Japan (BoJ) as part of their monetary policies entered the domestic corporate bond market as investors.

USA:ssa ja UK:ssa finanssilaitosten sisältäen keskuspankit yritysvelkakirjojen omistus on pientä ja pienentynyt. Japanissa ja euroalueella lisääntynyt osittain johtuen keskuspankkien toimista markkinalla. Nythän tuo lisääntyy myös USA:ssa, mutta lähinnä koska FED alkoi koronakriisin myötä imuroimaan taseeseensa myös yritysvelkaa.

In recent years, there has been a clear trend for countries to move to risk-based capital regimes

in the regulation of insurance companies. Many countries, including Australia, the EU countries, Canada, Japan, Korea, Mexico, Switzerland, US, South Africa, have already adopted a risk-based regime. A risk-based capital regime requires that insurance companies hold more capital for their investments in lower-rated debt securities. Such risk-based capital requirements are for example part of the Solvency II Directive, which insurance companies within the EU have been subject to since January 2016. In contrast, risk-based capital requirements for pension funds are still rare and as of 2015, were adopted only in a few OECD countries, namely Denmark, Finland, Ireland, the Netherlands and Sweden (OECD, 2015).

Adoption of risk-based capital regimes for insurance companies has generally led to a shift to market-based and market-adjusted valuations of assets and liabilities. In the case of an economic downturn, the value of assets generally declines while the value of liabilities typically remains unchanged or declines less than asset values. If this difference causes the risk-based solvency ratio to approach or fall below the minimum required ratio, the insurance company must reduce the risk by shifting to less risky assets. This may result in quite rapid sales (so-called fire sales) of the more risky assets that require higher capital charges (OECD, 2015). Ellul et al. (2011) investigate such fire sales of downgraded corporate bonds that were induced by regulatory constraints on insurance companies. Based on a dataset of 1 179 corporate bonds that were downgraded to non-investment grade, the authors find that insurance companies which have a lower risk capacity and so are relatively more constrained by regulation than other institutions are more likely to immediately sell their holdings of a

downgraded bond. They also concluded that their forced sales of downgraded bonds caused bond prices to decline below fundamental values. Prices reverted fully only 35 weeks after the 28 Corporate Bond Market Trends, Emerging Risks and Monetary Policy downgrade event. It is plausible that this extended period of undervaluation depends on the difficulty of finding buyers in a market where many of the large potential buyers are also bound by various types of restrictions, such as risk-based capital requirements, quantitative regulatory limits, self-defined investment policies or investment mandates (Duffie et al., 2007).

Vakuutusyhtiöllle on myös luotu riskiperusteisia pääomavaatimuksia. Nuo pitäisi lisätä näiden riskipuskureita, mutta myös aiheuttaa viime aikoina nähtyä volaa yritysvelkamarkkinoilla, koska nämä ovat isoja velkojen ostajia, mutta taseessa olevien lainojen luottoluokituksien laskeminen johtaa joko näiden kyseisten velkakirjojen myyntiin tai kasvaneisiin pääomavaatimuksiin. Velkakirjojen myynti vähävaihtoisella markkinalla painaa näiden arvoa ja tuhoaa näin pääomia. Toisaalta taas näiden pitäminen omassa taseessa taas sitoo omia pääomia enemmän ja näin näivettää uusien velkakirjojen markkinaa, mikä taas on omiaan lisäämään yritysten rahoituskustannuksia. Tämä taas syö vähintään tulevia tuottoja ja pahimmassa tapauksessa aiheuttaa oravanpyörän.

the value of corporate bond holdings by mutual funds almost tripled from USD 720 billion in 2008 to just over USD 2 trillion in 2018. During the same period, the portion of corporate bond holdings compared to their total financial assets increased from 10.7% to 13.7%. From a lower absolute level, the holdings of ETFs underwent an even larger change.

corporate bond holdings by ETFs increased 13-fold from USD 32 billion in 2008 to USD 420 billion in 2018. This means that corporate bonds now account for about 12% of the assets under management by US ETFs.

Bondirahastot ja ETF.t ovat olleet omiaan lisäämään velkakirjojen kysyntää ja näin mahdollistamaan yritysten velkaantumista. Tästä voisi vetää jotain yhtäläisyyksiä finanssikriisiä edeltäneeseen kuplan kasvuun näiden velkojen johdannaisten kysynnän lisätessä tarvetta luonnollisesti myös uusille velkakirjoille.

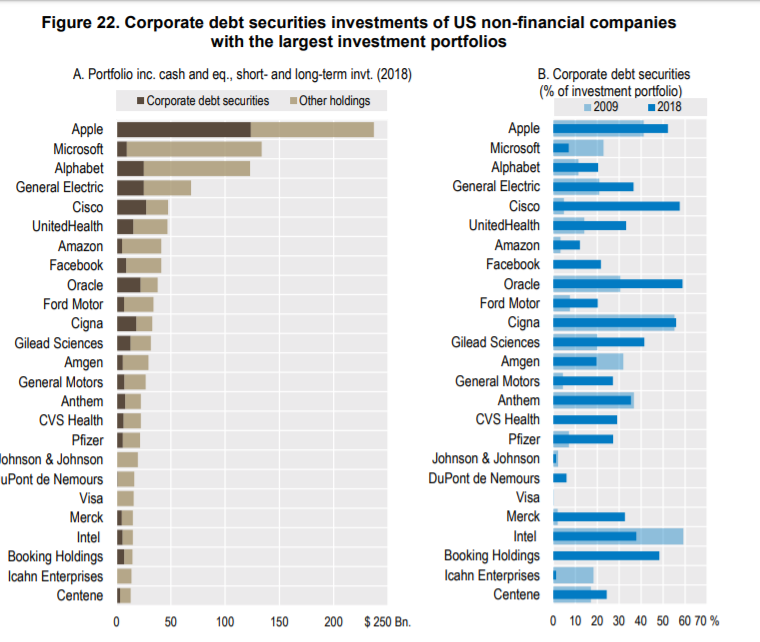

Figure 22 presents data for the 25 non-financial US companies with the largest investment

portfolios. 14 Together these companies account for 13% of the aggregate investment portfolio

value of publicly listed firms around the world. Panel A of the figure reports the size of the

investment portfolio of each company as well as the value of their corporate debt securities

holdings within this portfolio. The portfolio size of the company with the largest investment

portfolio, for example, is USD 237.1 billion, of which USD 123.7 billion (52%) is in the form of

corporate debt securities. To put this figure into perspective, it can be noted that the combined

assets under management of all the 6 largest ETFs that only invest in corporate debt securities

is USD 124 billion. In other words, a single non-financial company, alone, owns as much

corporate debt securities as the world’s 6 largest corporate bond ETFs.

Tämä oli itselleni aikamoinen yllätys, että yritysvelkakirjat ovat melko isollakin painolla löytäneet tiensä myös finanssisektorin ulkopuolisten yritysten sijoitusportfolioihin. Esimerkiksi viime vuoden 10-k mukaan Applella on taseessaan yksinään fair valuena 86 miljardia muiden yritysvelkakirjoja. Samaan aikaan Applella on omaa velkakirjavelkaa taseessa yli 100 miljardia.

Viesti paisui näköjään kuin pullataikina, mutta halusin tuoda omia ajatuksia mukaan myös enkä vain siteerata linkkaamia lähteitä. No toivottavasti ainakin ne joita aihe kiinnostaa jaksaa lukea läpi niin ehkä saadaan vähän keskusteluakin aiheesta aikaan. Aihe ei ole ihan yksinkertainen, joten muiden mietteet helpottaa tiedon jäsentämistä omassa päänupissakin.

30 tykkäystä

Hyvin näkyy se miten superskaalautuvissa ja pääomaa vähän sitovissa (capital non-intensive) bisneksissä, kuten softa/teknologia, on haluttu laittaa “tase töihin”.

Tämä nostaa itselle kysymyksen siitä että kun arvonluonti on viime aikoina perustunut pitkälti “virtuaaliseen” arvonluontiin, mitkä ne vaikutukset ovat järjestelmälle? Nämä firmathan ovat tavallaan “rahanpainokoneita”, jotka eivät sido pääomaa kasvaessaan, mutta ne kerryttävät järkyttävät määrät sitä (tjeu Applen kassa).

Tämä kerrytetty pääoma sitten päätyy johonkin, esim kiertoon omien osakkeiden ostojen kautta tai yritysvelkakirjoihin…

Hassua jotenki miten arvonluonti maailmassa on “virtualisoitunut” ja “finansialisoitunut” niin pitkälle. Luulisi näin maalaisjärjellä että tämä kehityssuunta selittää osaltaan matalia korkoja ja myös markkinoiden erikoista käytöstä versus klassinen talousteoria.

3 tykkäystä

Hullummaksihan tuon vielä tekee se, että samat toimijat imuroivat markkinoilta halpaa velkarahaa kassaansa ja työntää sitä sieltä kassasta toisten yritysten velkakirjoihin, omien ostohin ja osinkoihin koska eivät tarvitse merkittäviä pääomia kasvuun, mutta sitä on kuitenkin naurettavalla hinnalla tarjolla. Aikamoinen pääomien piirileikki.

By the way kuulostaa hyvin pitkälle pankin ansaintalogiikalta. Ota halpaa lainaa(pankilla ottolainaus, esim Applella bondi) → lainaa tämä halpa raha eteenpäin kalliimalla(pankilla antolainaus, Applella velkakirjaosto) → korkokatteen voitkin sitten työntää omistajien taskuun. Ainoa ettei näillä ole samanlaista regulaatio sitomassa toimintaa.

Toisaalta finanssikriisin toisinnon kannalta noiden ei-finanssisektorin yritysten taseisiin valuvat velkakirjat lienee pienentämässä riskiä niin kauan kun näiden kaatumisen riski on hyvin pieni

8 tykkäystä

Kyllä, se että yhtiö ei sano mitään tekee meidän elämästä vaikeampaa. Tämä taas kasvattaa tulosennusteiden hajontaa joka kasvattaa epävarmuutta yhtiön osakkeen ympärillä. Mielestäni firmalta on huonoa viestintää vetäytyä epävarmuuden taakse ja olla sanomatta asiasta mitään. Mikaelilla oli tässä erinomainen ketju twitterissä: https://twitter.com/mikaelrautanen/status/1245764044507754496

Rankaiseeko markkina yhtiötä jotenkin erityisen armottomasti jos firma sanoo nyt jotain joka ei pidäkkään 3kk päästä enää paikkaansa? Tätäkin huolta voi mielestäni taklata avoimuudella. Kertoa (esim. Koneen tapaan) mahdollisimman tarkkaan mihin oletuksiin ennuste nojautuu. Näin markkinat voivat itse arvioida ennusteiden todenperäisyyttä/uskottavuutta ja mahdollinen ennusteesta jääminen ei olisi lopulta dramaattinen yllätys.

11 tykkäystä

Viimeisen ~5v aikana taseanalyysi on ollut aika pienessä roolissa, sillä harvalla yhtiöllä tämä on ollut erityisen relevantti asia. Analyytikot ovat toki analysoineet taseet ja kassavirrat, mutta esimerkiksi isoilla konepajoille ei analyytikon ole juurikaan tarvinut päätään vaivata niiden lainojen maturiteettijakaumilla tai yleisellä likviditeettitilanteella. Käytännössä syvempää tase/velkaanalyysiä on tehty lähinnä kriisiyhtiöistä tai potentiaalisista kriisiyhtiöistä. Nyt tilanne on luonnollisesti muuttunut ja rahoitus-/likviditeettihaasteita tulee esiin myös hyvin yllättäviltä yhtiöiltä. Tulemme luonnollisesti kiinnittämään tähän ihan eri tavalla huomiota ja jo nyt analyyseissämme puhumme tästä huomattavasti aiempaa enemmän. Myös tuloskaudella kun saamme konkreettista dataa (Q1 lopun tilanne), tulemme käsittelemään näitä analyysissämme paljon tarkemmin.

Tähän liittyen en malta olla lainaamattu Buffettia “When the tide goes out, we finally see who is swimming naked”. Tulee mielenkiintoinen tuloskausi myös tältä osin ![]()

16 tykkäystä

12 tykkäystä

Hyvä lyhyt kirjoitus. Antaa vähän tausta-ajatuksia siihen, millaisille aloille uskaltaa sijoittaa muutaman vuoden tähtäimellä.

Tässä sanoisin, että jos löydetään joku toimiva lääke / yhdistelmä, jolla saadaan korona potilaat piedettyä suurimmaksi osaksi poissa saaraalasta tai nopeasti pois sairaalasta, niin se voisi tilannetta auttaa.

Tai jos ne ei kuole.

1 tykkäys

Juhan ajatuksia Q&A:ssa, onko pörssi irrallaan reaalitaloudesta:

Tuo tematiikka “finanssi vs. reaalitalous” on hieman ongelmallinen, koska siitä syntyy kuva kuin ne eläisi eri todellisuuksissa. Täytyy kuitenkin muistaa, että moderni teollinen kapitalismi rakentui finanssijärjestelmän päälle, ei toisin päin. ![]() Noita kahta on vaikea erotella, kun ne ovat niin suorassa yhteydessä. Pörssin arvauskoneisto toki välillä vetää vihkoon ja pörssin suhteen tuo erottelu on ihan kuvaava.

Noita kahta on vaikea erotella, kun ne ovat niin suorassa yhteydessä. Pörssin arvauskoneisto toki välillä vetää vihkoon ja pörssin suhteen tuo erottelu on ihan kuvaava.

4 tykkäystä

Katsoen tuota @Sambadin viestiä surullisesti alkaa näyttää siltä, ettei edes Buffettilla itsellään ole housuja. Ellei AAPL ym. ole siellä pienentyneet vaivihkaa.

Ei sentään siten, että olisi pelkästään yritysbondien takia vaarassa ajautua maksukyvyttömäksi. Apple saisi kuitattua velkansa vaikka kokonaan tuolla “other holdings” osalla, missä mukana käteinen, vaikka yritysbondien arvo olisi 0. Olkoonkin, että niukin naukin.

Apple selviytyy, mutta “selviytyminen” on kyllä alin mahdollinen rima. Yllättävän myrkyllinen tase laadukkaan maineessa olevalla yhtiöllä. Riskien toteutuessa nykyarvostuksella pommi.

Vaikka AAPL on hyödyntänyt vipua niin tuskin se on ongelmissa, kassaa siellä riittää.

2 tykkäystä