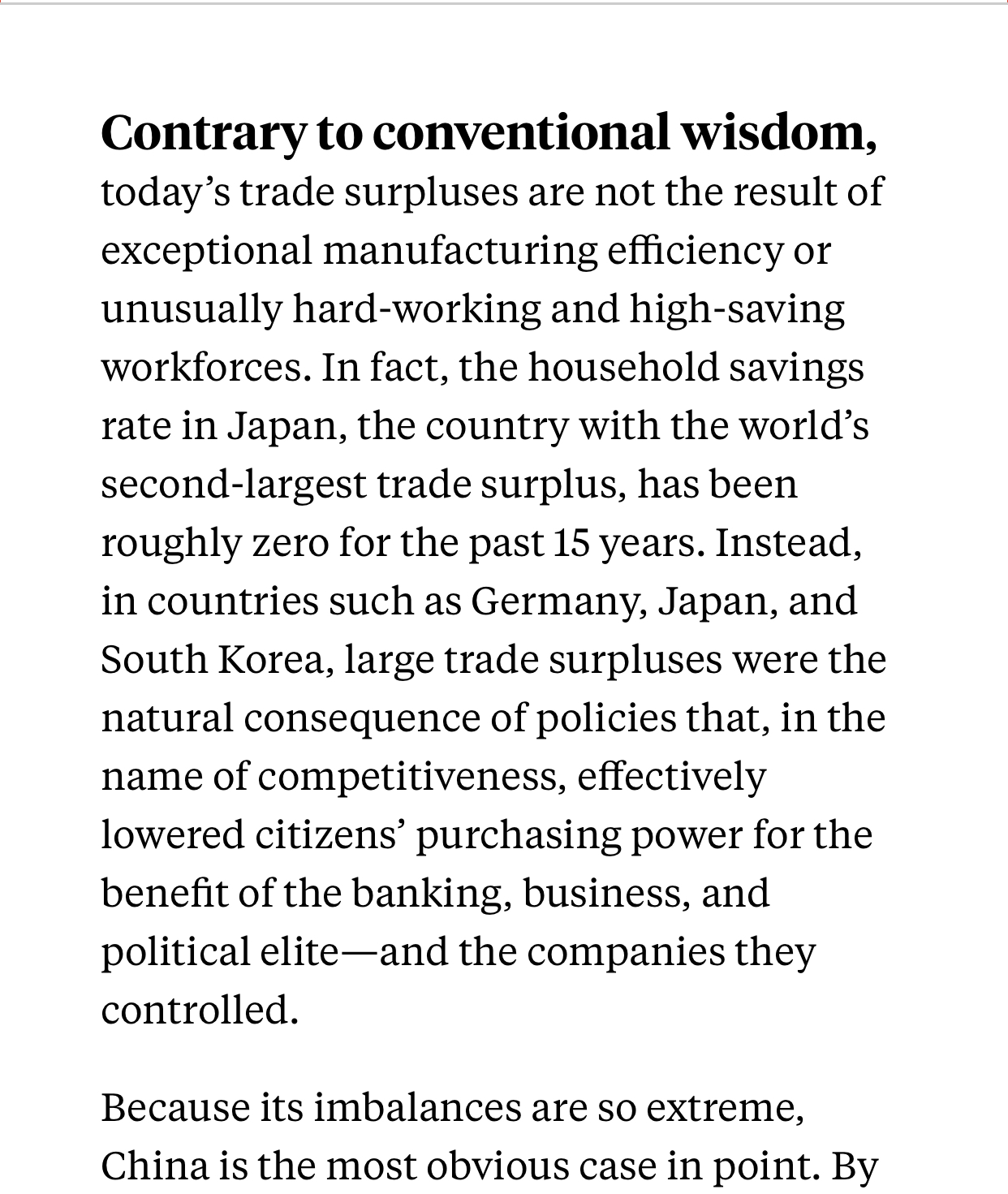

Pettisiltä jälleen hyvä kirjoitus kauppasodasta ja sen juurisyistä: se tapahtuisi jossain vaiheessa joka tapauksessa, oli Trumppia tai ei. Ennemmin tai myöhemmin on pakko fiksata maailmantalouden epätasapaino, missä Yhdysvaltoihin dumpataan kaikki säästöt (=kysyntä) muualta, kuten Saksasta, Japanista ja Kiinasta.

Kiitti Verneri, ja toki muut, kun jaatte tänne uutisia. Mielellään lukee, mutta vähän laiska pläräämään läpi uutisvirtaa niin kiva, kun täällä tuodaan esiin valittuja paloja.

Ja enpä tiennyt, että asia on noin syvällä. Sen tiesin, että tariffit eivät ole itse tarkoitus, mutta luulin, että niillä koitetaan lähinnä kiristää Kiinaa muuttamaan regulaatiotaan ja kunnioittamaan patentteja.

Jopa italialaiset rahottaa USAn talouskasvua ostamalla riskiset paketoidut velkarijat yhdysvalloista ja tietysti ylihintaan. Seuraavan laman aikana näiden velkakirjapakettien arvo romahtaa, mutta näiden velkakirjojen avulla rakennettu omaisuus jää yhdysvaltoihin. Riskit kantaa eurooppalaiset, mutta yhdysvaltalaiset ottaa hyödyt. Näin se tällä hetkellä menee.

Tämä ongelma vain lisääntyy, kun säästävät eurooppalaiset syytävät rahaa yhdysvaltoihin, kun sieltä saa edes jotain korkoa. Jos turvasatamaksi mielletystä valuutasta saa parempaa korkoa kuin eurosta, niin ei ihme, että raha virtaa yhdysvaltoihin. Korot vaan ylös, niin tääkin ongelma ratkeaa.

Nooooh ei ihan. USA:n velkakirjojen arvo on tuskin romahtamassa mihinkään, päinvastoin lamassa korot laskisi jolloin niiden arvo nousisi. USA:n maksukyvyn aliarviointi on varmaan yleisimpiä väärinkäsityksiä mitä näen markkinalla. Sitä piisaa, vielä vuosia nykymenollakin.

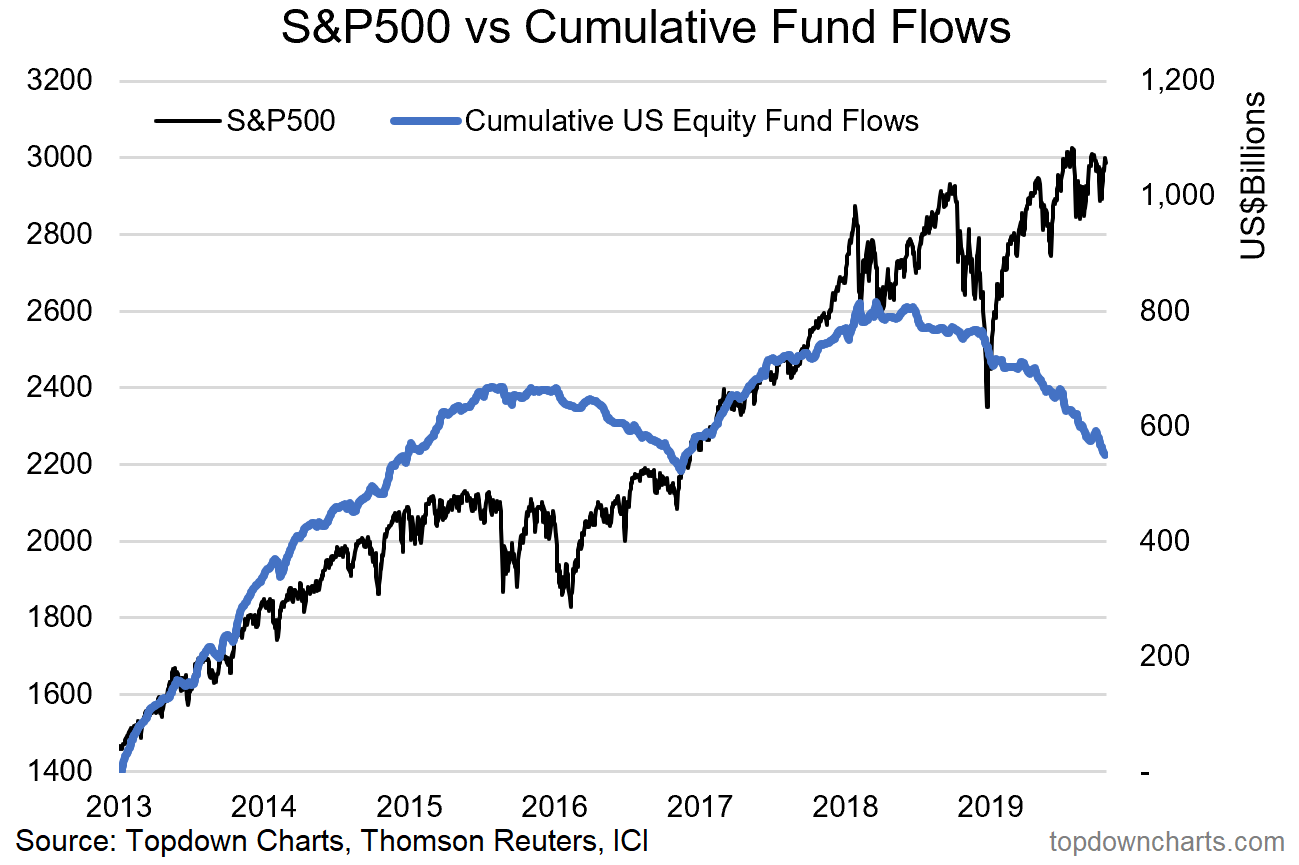

Mielenkiintoinen joskin ei täysin uusi pointti osakkeiden takaisinostoista. Tätä ekaa kuvaa katsoessa miettii, miten ne osakkeet jenkeissä nousee kun raha virtaa niistä pois päin:

Jos tulostaantuma tulisi herää kysymys mitä buy backeille käy… (niistä yleensä luistetaan ennen osinkoihin kajoamista). Toisaalta ne on vain yksi voitonjakomuoto: tuloksien mukana ne osakkeet pitkässä juoksussa liikkuu.

En tarkoittanut valtion velkakirjoja. Kyse on yksityisen puolen lainoista, jotka niputetaan arvopapereiksi ja myydään eteenpäin. Näin kävi mm. ennen subprime-kriisiä: lainat niputettiin ja merkittävä osa niistä myytiin eurooppalaisille. Eurooppalaisten sijoitukset USAssa ottivat huomattavasti paljo enemmän turpaa kuin yhdysvaltalaisten sijoitukset euroopassa. Eurooppalaiset menetti sijoituksensa, mutta USAan jäi näillä subprime-lainoilla rahoitetut asunnot. Riskin kanto eurooppalaiset, mutta kaikki hyöty meni toisaalle. Eurooppalaiset säästävät, jolloin rahat valuvat rahoitusmarkkinoiden kautta lainana muualle.

Subprime kriisissähän karrikoiden melkein noin kävikin, vaikka se (asunto-)omaisuus jäi sitten pankeille ja senkin arvo romahtaneena. Ei win-win tilanne siis vaan päinvastoin.

Osa ongelmaahan tässä on, että USA on pääomarikas maa eikä tarvitsisi extra pääomia. Siksi pääoma parkkeeraa usein sijoituksiin tai spekulatiivisiin investointeihin (asuntokupla 2006).

Rakennat talon toisen rahoilla velaksi. Et saa velkojasi maksettua ja pankki lunastaa asunnon, jonka arvo on puolet siitä mitä rakentaminan maksoi. Lapsesi ostaa nyt talon puolella siitä mitä maksoit ja lainanantaja tekee tappiota puolet rakennuskustannuksista. Sun perheesi voittaa puolet rakennuskustannuksista ja lainanantaja tekee tappiot. Lisäks pidemmällä aikavälillä sijoitus on todella tuottava, kun ostat kriisin aikana. Se on todellakin loistotilanne niille (kansantalouden kokonaiskuvan kannalta), jotka elää toisten rahoilla velaksi.

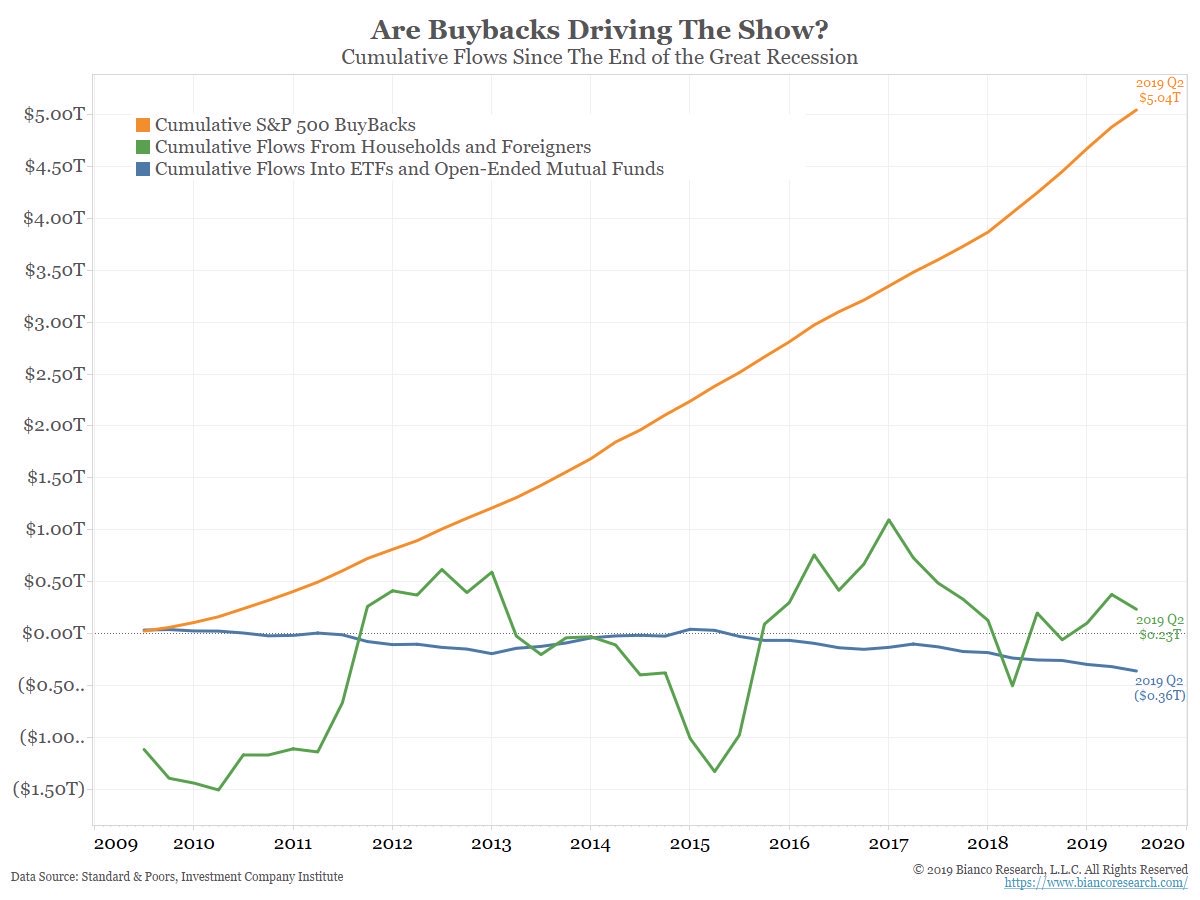

Kylläpäs on tarkoitushakuista otsikointia. Jos toisella kvartaalilla omia osakkeita ostettiin 160 miljardilla dollarilla niin suhteutettuna tuo on ehkäpä yhden päivän volyymi NYSE:ssa. Jos ostot vähenevät parikytä miljardia edellisestä kvartaalista niin missä tuo oikeasti näkyy… No ei missään

Muutenkin omien osakkeiden ostoilla rajoitukset kokonaisvolyymin, kaupankäyntiaikojen ym. osalta ovat niin tiukat, ettei niillä ole varmastikaan juuri mitään vaikutusta kurssiin

Keskuspankit pelaa sitten ihan pilipalirahoilla pumppaamlla markkinoille muutaman kymmenen miljardia kuukaudessa. Jos niillä ei ole mitään vaikutusta, niin miks ne tekee niin?

“Lyhyiden korkojen lisäksi pitkät korot ovat laskeneet

miinukselle euroalueella. Lasku on viimeisin askel

1980-luvulta asti jatkuneesta alamäestä. Miinuskorot

tarkoittavat, että sijoittajat saavat vähemmän rahaa

takaisin 10 vuoden päästä. Ihmisten korot ovat siis

nyt miinuksella, kuten luonnossa on tapana.

Esimerkiksi maaoravan korko pähkinän

säästämisestä puunkoloon on taloustieteilijöiden

laskelmien perusteella noin -75%, eli vuoden päästä

orava saa neljästä säästämästään pähkinästä vain

yhden takaisin. Muut varastetaan, unohtuvat tai

pilaantuvat. Ihminen saa maistaa oravien lääkettä.”

Olen ymmärtänyt, että negatiiviset asuntolainakorot ovat lähinnä näkyvyystemppu. Vai onko noissa ollut todellinen vuosikorkokin negatiivinen? Yleensähän pieniä korkoja markkinoidaan isolla tekstillä, mutta lainaan sisältyy myös lyhennysmaksun käsittelypalkkioita tjsp. Vähän sama kuin että islam ei salli koron perimistä lainasta, niin koron sijaan maksetaan jotain käsittelypalkkioita.

Asuntolainasta joutuu joka tapauksessa maksamaan lyhennyksiä ja nyt kai on mahdollista saada todella matalakorkoista sijoituslainaakin, jossa ei ole takaisinmaksueriä, niin onko nyt sitten järkeä yrittää kikkailla asuntolainalla?

Oikeestihan pankit eivät tällähetkellä ole taseeltaan yhtään sen vahvempia kuin ennen finanssikriisiäkään, mutta mittareita on vain muutettu niin, että näyttävät vahvemmilta.