Itse toivoisin että jos pienyrityksiä ajautuu konkurssiin elvytyksestä huolimatta, niin voitaisin muuttaa Suomen lainsäädäntöä niin että nämä yrittäjät jotenkin pystyisivät aloittamaan mahdollisimman helposti uuden liiketoiminnan. Nämä yrittäjät ovat kuitenkin äärimmäisen tärkeä ryhmä yhteiskunnassa luomaan taloudellista aktivisuutta ja työpaikkoja.

19 tykkäystä

Haha, tottakai saa🤗 Tälle varmasti löytyy vastakkaisia näkemyksiä ns. ”austerity”-leiristä, ei tuo ainoa näkemys ole.

1 tykkäys

Tiedän, että löytyy. En ole itse osannut pistää asiaa tuolla tavoin selkeästi sanoiksi. Varaudun mellakkavarusteilla siinä kohtaa, kun tätä käytän ![]()

2 tykkäystä

![]()

Vielä yksi seikka on herännyt itselläni viime päivinä. Tämä lienee ensimmäisiä taantumia nykyaikana, kun me tiedämme tasan tällä hetkellä olevamme taantumassa sen alusta alkaen.

Normaalisti taantuma todetaan vasta jälkikäteen tai jos se on pitkä lama, niin vasta hyvin myöhään sen kehityksessä. Siten elvytys tulee nyt todella nopeasti vrt. ”normaali” taantumassa. Esim. enemmistö ekonomisteistakaan ei uskonut taantumaan 1990, 2001 ja 2007 siinä vaiheessa, kun jälkikäteen todettiin talouden olleen jo siinä. Kuvaa tietysti myös ennustamisen vaikeutta.

23 tykkäystä

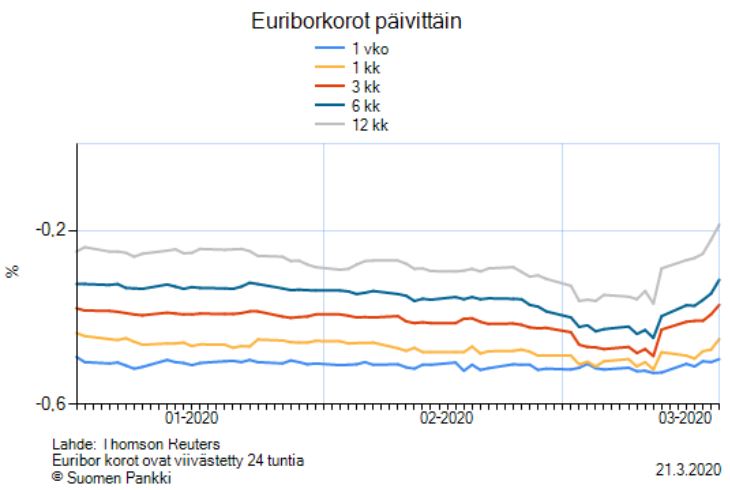

Euriborkorot on kehittynyt aika mielenkiintoisesti. Menisköhän tuonne nollan tienoille lyhyemmällä aikavälillä. Mielenkiintoinen aika pankeille, jos velkatasot kasvaa selvästi ja samalla korkotaso nousee. Syntyykö luottotappioita enemmän kuin korkokate kasvaa, jää nähtäväksi. Pankit on ainakin lähteneet mukaan “talkoisiin” antamalla lyhennysvapaata, minkä luulisi pienentävän luottotappioiden määrää.

5 tykkäystä

Omalla keittiöekonomistin logiikalla tämä tarkoittaa sitä, että

- Nyt elvytetään tarvittaessa keskuspankkien setelipainoa laulattamalla

- Tästä seuraa nimellisen BKT:n kasvua ja inflaation kiihtymistä jos verrataan ”austerity”-skenaarioon

- Valtioilla on austerity-skenaariota paremmat edellytykset ”kasvaa ulos veloistaan”

- Laskun maksavat itse asiassa käteisvuoren päällä istuvat ”ylisäästäjät” - kuten ehkä järkevää onkin

Oikeat ekonomistit tai asiaa paremmin ymmärtävät voivat tarvittaessa korjata.

21 tykkäystä

Erittäin hyvin kirjoitettu. ![]()

Säästämisen ja kuluttamisen suhde mietityttää nyt erityisesti. Meillä koko perhe kuluttaa rahaa melko reippaasti varsinkin palveluihin. Viime päivinä olemme keskustelleet aiheesta paljon ja todenneet tavanomaisen kuluttamisen olevan poikkeuksellisen vaikeaa; esimerkiksi kulttuurielämystä, kampaajalla käyntiä tai uuteen veneeseen tutustumista on vaikea hoitaa etänä — matkustamisesta puhumattakaan. Tämä on tietenkin myrkkyä palveluntuottajille ja kansantaloudelle. Tunne on ristiriitainen, olo hieman neuvoton. Kovasti mietityttää sekin, että poikkeuksellisen iso osa yhdestä ikäluokasta jää vaille kesätyöpaikkaa — ja sillä on mitä luultavimmin kauaskantoinen vaikutus. Omalta osalta tekee mieli auttaa nykyistä enemmän, mutta tuntuu olevan vaikeaa löytää riittävästi keinoja.

Erityisen huolestuttavaa on, että kulutuskysyntä ei ole varsinkaan palveluiden osalta patoutunut vaan tyrehtynyt. Vuorilta ei sula lunta eikä taivaalta sada vettä, joka kertyisi patoaltaisiin ja virtaisi aikanaan generaattoreihin. Monien voimalaitosten ylläpito on nyt valtiovallan käsissä.

11 tykkäystä

Mistähän tuo korkojen herääminen johtuu? Ennakoivat tulevaa elvytystä ja inflaation nousua?

2 tykkäystä

Itse olen nyt realisoinut osakesalkun. Nyt on asunto, käteistä ja yksi pieni osuus eräästä osuuskunnasta. Asunnosta on jäljellä velkaa, mutta fyrkkaa on itse asiassa nyt enemmän kuin lyhennettävää tuleville vuosille. Mitähän sitä tekisi, jos korot nousevat? Asuntolainan 12 kk euribor korkokustannus nousisi, mutta niin nousisi myös ainakin yhden korkeakorkoisemman 6 kk euribor tilini korko, jossa on käteistä ok määrä sielläkin.

1 tykkäys

Enemmänkin heijastaa rahoitusriskien kasvua.

4 tykkäystä

Nyt kun on poikkeuksellisen epävarmat ajat ja ihmiset säästävät sukanvarteen → rahan kiertonopeus pienenee. Onko todennäköistä, että ajaudutaan aluksi deflaatioon?

2 tykkäystä

Tämä selvä, ainakin Masse-sedälle! Ostot jo pikkuhiljaa aloitettu…vanha kankea sormi ei ehdi ostonapille, kun hauki lähtee rannasta ![]()

![]() Aston_Livingstone : ikicashholdari? tai sitten tämänkin pelin

Aston_Livingstone : ikicashholdari? tai sitten tämänkin pelin

kylmänviileä voittaja? ![]()

Masse-setä, FA, cash polttaa jo niin maar pirusti ![]()

![]()

![]()

![]()

![]()

![]()

3 tykkäystä

Lyhentäisin asuntolainaa ainakin vähän. Käteinen katoaa niin ihmeellisen helposti, ettei aina huomaakaan. ![]()

Juuri tätä kuluttamisen sietämätöntä vaikeutta näissä erityisoloissa pohdittiin This is money podcastin viimeisessä jaksossa. Toisaalta, jos ihmiset on toisaalta kekseliäitä. Nyt kun moni luovan alan ihminen on “pakkolomalla” niin ei olisi suuri yllätys, että jos jotkut keksivät nettiin jotain vastustamatonta ostettavaa. Tästähän voi tulla salakapakoiden uusi kultakausi ![]() ja monet ravintolat ovat alkaneet markkinoimaan takeaway + kotiinkuljetus paketteja.

ja monet ravintolat ovat alkaneet markkinoimaan takeaway + kotiinkuljetus paketteja.

Luulisin, että nyt kun on aikaa olla kotona, on aikaa tilata se putkimies tai sähkömies, suunnitella remontteja yms., jos vaan on luottoa siihen, että ei mene työpaikka tämän hässäkän seurauksena.

[This is Money Podcast] Will helicopter money save us from the coronavirus crisis? #thisIsMoneyPodcast

2 tykkäystä

Kyllähän tämä tietää kovaa kulutuspainetta tulevaisuuteen varsinkin erilaisten käyttöesineiden/ajoneuvoihin yms liittyen. Nuokin kun vanhenevat ja rapistuvat päivä päivältä. Jos tulee päivä, jolloin koronasta ei ole huolta matkailu ryöpsähtää ja vantaan tulisuudelmassa käy flaksi jo ravintolaan sisään jonottaessa. …noita aikoja odotellessa.

Toisaalta niillä kenellä on töitä ja/tai palkka juoksee, kertyy tällä hetkellä helposti tilille vähän ylimääräistä kun rahaa kuluu arjessa vähemmän ja varaudutaan pahan päivän varalle. Se on suurempi arvoitus mikä sen rahan arvo tulee olemaan jos kysyntä ylittää tarjonnan suurella marginaalilla.

5 tykkäystä

Joo hyvää hahmottelua. Samaa mieltä, ainakin lyhyellä aikavälillä.

Mielestäni ainoa ongelma on pidemmän aikavälin vaikutukset. Luovaa tuhoa ei pääse tapahtumaan, moraali rapautuu ja japanisaatio ottaa valtaa, jos talous ei uusiudu johtuen julkisesta tekohengityksestä, bailouteista ja alhaisista koroista. Tämähän on ollut tilanne jo 10 vuotta, varsinkin Euroopassa!

Oli miten oli, tuottavuus on saatava nousuun. Saa nähdä mitä tapahtuu kun corona-pöly laskee.

2 tykkäystä

Kyllähän kaikkien kriisien jälkeen on seurannut taloudellisen toimeliaisuuden lisääntyminen ja nousukausi. Esim. toisen maailmansodan jälkeinen kasvu, etenkin talousihme Saksassa. Tulee mieleen sekin, kun Suomessa on puhuttu lapsiluvun vähenemisestä, niin nythän on kodeissa aikaa lasten tekemiseen. Tuleeko alkavalla vuosikymmenellä toisinto 50-luvun taitteen suurista ikäluokista?

Iso kysymys on kuitenkin, kauanko kriisi kestää ja mitä seurauksia sillä on.

3 tykkäystä

Vaikka aikaa olisikin, niin vaikea nähdä kenelläkään olevan lisääntymishaluja tällaisina aikoina.

Näitä Covid 19 sikiö vaikutuksia ei tiedä kukaan ja moniko lähtee riskeeraamaan.

-Syntyvyys romahtaa tänä vuonna…Tai paremminkin ensi vuonna.

2 tykkäystä

Lisäksi jo se, kun ihmiset eivät kohtaa toisiaan. Onnellisia ne kenellä on jo perhe, sinkuille eristyksen aika paha jo mielenterveydelle. Pahoinvointia ja ongelmia syntyy monelta kantilta tämän epidemian seurauksena.

2 tykkäystä

Kaikkea mahdollista voi aina pelätä, mun käsittääkseni aikaisemmat pandemiat eivät anna perusteita tuohon huoleen.