QE ja muu elvytys teoriassa nostavat noista syistä pitkää korkoa, mutta laskevat lyhyttä rahan välittömäm tarjonnan lisääntyessä.

Kertovat rahoitusriskeistä, ettei haluta lainata yhtä negatiivisella korolla. EKP:n deposit facility on kuitenkin -0.5% eli ihan heti rahan säilyttäminen eurojärjestelmässä lainaamisen sijaan ei muutu huokuttelevaksi.

Sitten toinen on, että marginal lending rate (eli EKP:n vastine FEDin discount windowille) on 0.25%. Sitä korkeammalle ei euribor voi nousta.

Minä olen järjestelmäihminen henkeen ja vereen. Uskon siihen, ettei ole velkojien intresseissä antaa velallisten kaatua, koska tällöin he vain menettävät pääoman, jonka olisivat myönnytyksiä tekemällä voineet saada, joskin viiveellä.

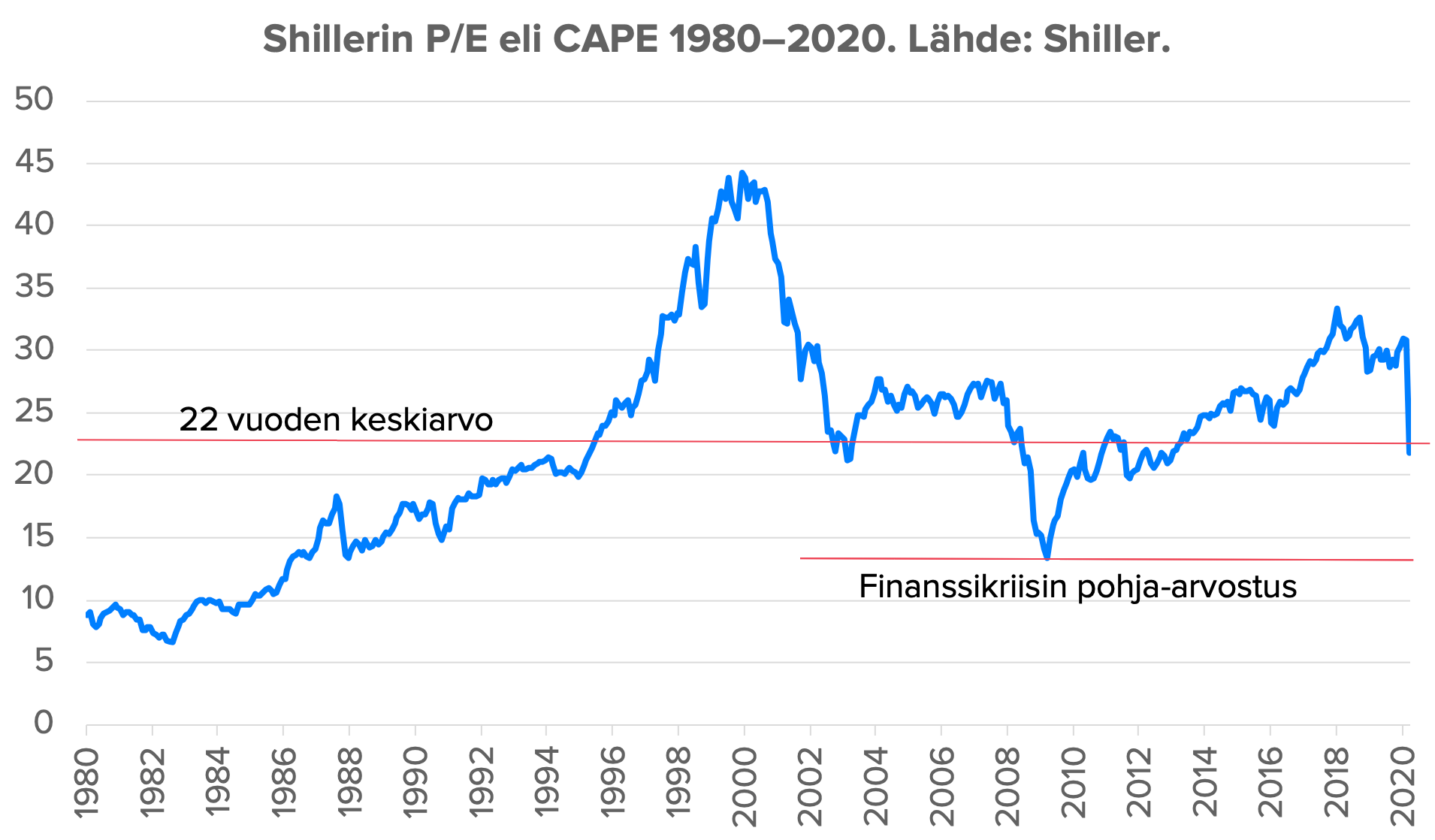

Finanssikriisin pohjiin on vielä matkaa, mutta voisi väittää ainakin yliarvostuksen purkautuneen (riippuu toki talouden ottaman osuman syvyydestä lopulta).

Suomen päättäjien puheissakin tulee usein ilmi vetoomusta vuokranantajille, etteivät perisi vuokria. Iso osa näistä vuokranantajista toimii isolla velkavivulla, joiden rahoittajilla voi olla erilaisia vakavaraisuus yms ehtoja lainoissaan jolloin häiritiötilanteessa korttitalo voi sortua hyvinkin nopeasti. Jotta tilanne olisi myös niille yrityksille reilu valtion pitäisi lainata/taata heidänkin lainoja.

Yksi vaihtoehto olisi esim valtiolta suora vuokranmaksutuki ainakin niille yrityksille kenen toiminta estetty koronan seurauksena ja mahdollisesti muillekin. Tueksi vaikka 80% vuokrasta sillä ehdolla että vuokranantaja tyytyy tuohon summaan, eikä vuokralaisen tarvitse maksaa 20% osuutta. Kun huomioi energiankultuuksen ja kiinteistöhuollon vähenemän tuollainen suhdeluku pitäisi ainakin olla ihan ok vuokranantajalle. Pienemmätkin prosenttiluvut varmaan ok.

Tuli kuunneltua tuossa auton ratissa tuoreimmat politiikkaradion, mikä maksaa, pörssipäivän ja TIP-networkin talous- ja pörssikeskustelut. Mukana oli mm. Malinen, Spolander, Koivu, Kangasharju, Ahti ja Von Gerich.

Muutama oma amtööritulkintani ja -johtopäätökseni käydyistä keskusteluista:

Näkyvyys talouden tulevaisuuteen umpisurkea

Kiinassa negatiiviset talousvaikutukset todennäköisesti todellisuudessa suurempia Q1 (ja Q2) kuin nyt on uutisoitu

Myös Kiinan palautuminen on ollut huomattavasti odotettua hitaampaan ja sama on odotettavissa myös Euroopassa, Jenkeissä jne.

Ensimmäiset ennusteet BKT:n supistumisesta Suomessa 2020 (ETLA miinus 1-5%) näyttävät olevan kovin optimistisia, Spolander (toki jo virkansa puolesta) hieman maltillisempi kuin muut

Q2 ja H2 tulokset voivat olla paljon nyt odotettua/ennustettua huonompia

V-shokista haaveilu voidaan unohtaa, todennäköisin skenaario on loiva U

Etelä-Euroopassa valtioiden velat voivat lähitulevaisuudessa muodostua ongelmaksi

Pörssissä todennäköisesti huonompia aikoja vielä edessä

Yhteistä tahtoa ja osaamista laman välttämiseksi aiempaa enemmän niin kansallisesti kuin kansainvälisestikin

Pitkään lamaan ei uskota (pl. Malinen, tietysti)

Oma positio on strategian mukaisesti 100-prosenttisesti pitkäjänteisessä osakeomistamisessa, mutta jos karhuilisin, niin odottelisin vielä hieman ennen kuin painaisin ostonappulat suuremmin pohjaan.

En tiedä mitä ajatella tavallisesta(ko?) asiasta, että Wahlroos on panttaamassa UPM:n osakkeita, ilmoitus äsken. Vai mikä toimi tämä on, ei auennut. Eikös yhtiö ole taseessaan melkoisen vakavarainen?

Infinite money cheat aktivoitu, vol 2.0. Tästä ei kai puutu enää kuin pörssinoteerattujen arvopapereiden hyväksyminen lainan takauksena.

Ei voi yrittämisen puutteesta syyttää.

Inflaatiota ei vielä (tai vieläkään) näy missään, mutta vähitellen alkaa pelko hiipiä sieluun.

Tässä uutena PMCCF ja SMCCF, joita ei tietääkseni nähty 2008 (FEDillä on parhaat nimet).

Establishment of two facilities to support credit to large employers – the Primary Market Corporate Credit Facility (PMCCF) for new bond and loan issuance and the Secondary Market Corporate Credit Facility (SMCCF) to provide liquidity for outstanding corporate bonds.

Vanha kaveri TALF auki taas, eli kukaan ei jää luototta. Vuonna 2008 kun tätä käytettiin, S&P oli alle 10% päässä pohjista.

Yksi masentava puoli näissä toimissa on, että myös Japanin keskuspankki ja EKP on tehnyt ihan samoja liikkeitä jo vuosia ilman mitään suurempaa buustia talouskasvuun.

Tärkeää on, että kriisi vältetään ja sitä nämä tekevät. Mutta keskuspankki voi silti vain työntää narulla, kenties piiskata mutta talous on aasimaisen välinpitämätön näille piiskauksille.

Talouspoliittinen elvytys ratkaisee, sillä voi vetää narulla.

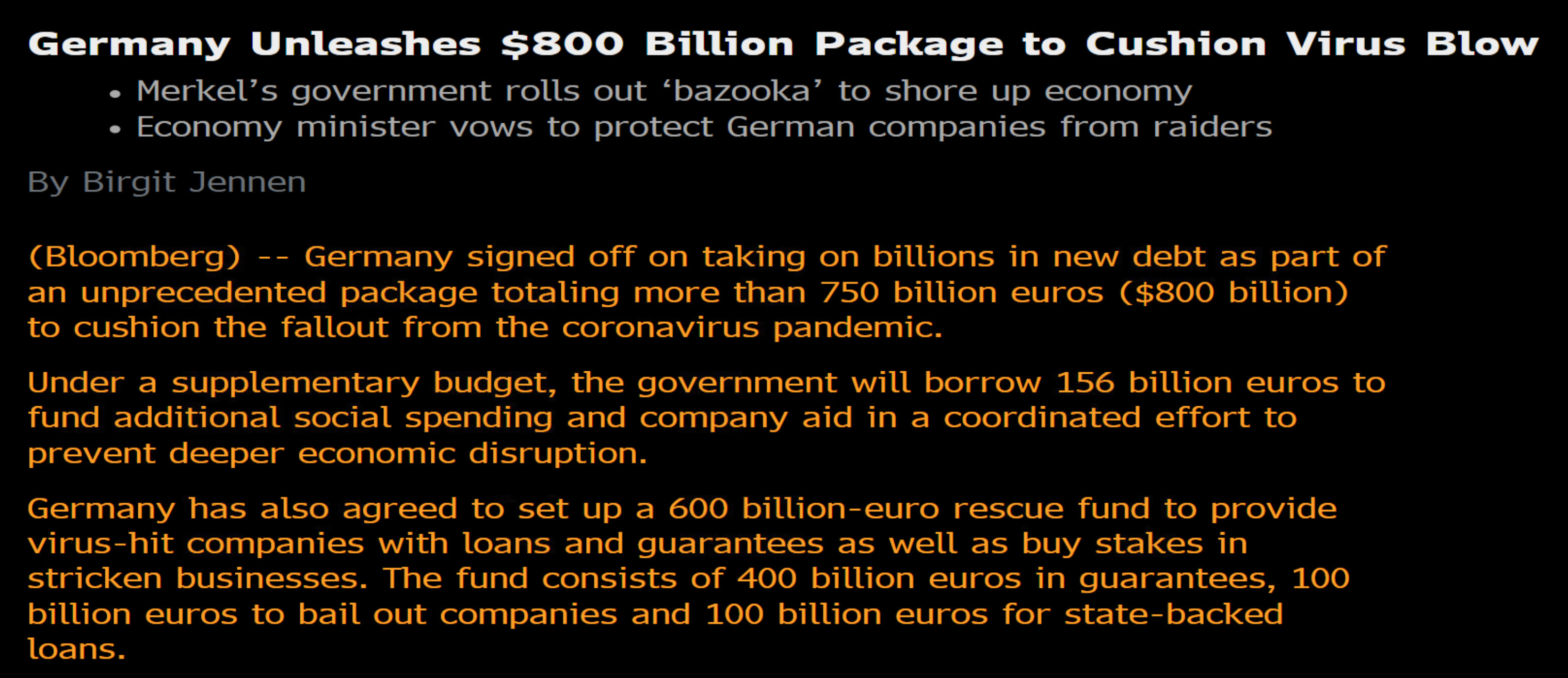

Saksassa sitä ammutaan nyt: 150 miljardia elvytystä ja 600 miljardia bail outeja tai lainatakauksia

Tässä viikko sitten tein vertauksen, ettei tällä narulla ole tarkoituskaan työntää. Se vain sidotaan kohteen vyötärölle, ettei mokoma humpsahda jyrkänteeltä.

Pörssiromahdusketjussa samoja ajatuksia puoli tuntia sitten. Pitää olla realisti, ei ole keskuspankin tarkoitus tekohengittää kursseihin ilmaa ilman tuloskasvua, vaikka niin vahingossa kävisi. Tätähän se Lagardekin yritti varovaisesti sanoa, mutta asemansa puolesta ei voi. Yhtiön arvostuksen nousun pitäisi kuitenkin loppuviimein perustua tuottavuuden ja sitä kautta tuloksen kasvuun.

Talouspoliittinen elvytys tietysti boostii tätä ja on hyvä, että Saksakin vähän herännyt tällä saralla. Tavoitteena kuitenkin valita salkkuun vain niin kovaa kauraa, että se pystyy kannattavaan kasvuun itsenäisestikin. Sellainen Japanin indeksitason flatline ei osakepoimijan kannalta ole oikeastaan kummoinenkaan uhka. Ainakin jos valitsee hyvin.

Toivon Verneri todella, että EKP onnistuisi, mutta pelkään toista. Täytyy tosin muistaa, että minulla oli 2011 eurokriisin aikaan samanlainen tunne, ja lopulta siitä selvittiin. Nyt vaan on sellainen vaikutelma, että onkohan tilanne kenelläkään hallussa? Printtikoneiden laulantaa ja helikoptereiden pörräystä odotellessa.

On tää kyllä hauskaa. Muutaman tunnin ku on ollu muksun kanssa, niin jenkeissä pörssi heilunut sellasen 10% edes takasi. Eipä tarttennu funtsii ostoja, ku en ees tienny koko tilanteesta. Nyt taas turvallisesti punasel.