Itsekin tullut veivailtua jälkeenpäin ajateltuna aivan naurettavalla tavalla kun ahneus iskee. Joskus toki voi osua alemmas, mutta toisinaan taas missaa koko ostopaikan. Tämän hölmöilyn välttämiseksi olen yrittänyt alkaa noudattaa ohjenuoraa jossa ostan kun yrityksen tuotto-odotus kasvaa mielestäni tarpeeksi isoksi ja uskon pohjien olevan lähellä. Absoluuttiset pohjat ovat vain tuuripeliä suurimmaksi osaksi. Tietysti jos pystyy näkemään jossain osakkeessa tietyn tukitason niin siitä pystyy ennakoimaan mahdollisia pohjia aika hyvin.

6 tykkäystä

Callumilta jälleen viikonloppuun mielenkiintoisia chartteja.

Sisäpiirille osakkeet maistuvat taas:

P/E:llä mitattuna pörssi ei ole halpa, mutta preemio korkoihin alkaa olla jees. Tosin jos tulokset floppaa kokonaan tuosta preemiosta ei ole iloa.

Hauska lukea, minkälaisia raivoreaktioita tämä chartti aiheuttaa:

Tässä ketjussa se sai sentään asiallista skeptisyyttä osakseen.

Viime viikon rallin jälkeen melkein ainoa asia, mikä saa itseni hieman positiivisemmaksi on sijoittajien raivokas into sulkea kaikki positiivinen pois omasta ajattelusta tällä hetkellä. ![]() Useat muut signaalit puhuvat laskun puolesta, paitsi sentimentti.

Useat muut signaalit puhuvat laskun puolesta, paitsi sentimentti. ![]()

12 tykkäystä

Eikö ‘sijoittajien ajatukset ja näkemykset’ ole vähän sama kuin ‘sentimentti’? Kumpaan suuntaan se nyt on mielestäsi kallellaan? ![]()

Se on juurikin sitä: näkemys, mielipide tai ”fiilis” jostain asiasta tai sitä kohtaan.

https://www.google.fi/amp/s/dictionary.cambridge.org/amp/english/sentiment

Oman havaintoni mukaan sijoittajien ajattelu on tällä hetkellä voimakkaasti kallellaan negatiivisen puolelle.

Mikä on ymmärrettävää: media truuttaa eteen jatkuvalla syötöllä huonoja uutisia; uusi ja stressaava tilanne saa aikahorisontin supistumaan lyhyelle välille; tähän astinen kurssilasku saa odottamaan lisälaskua; mahdollinen iso käteispositio muovaa ajattelua lisälaskun puolelle jne.

5 tykkäystä

Oiskohan meillä ”joka kodin sijoittajilla” tässä vähän semmoista psykologisen takaportin kautta ajattelemista mukana… vai miten se pitäisi sanoa: monella on osto-ohjelma käynnissä (eli kaiketi ollaan tekojen tasolla / pitkässä juoksussa bull), mutta toisaalta sanotaan, että lasku ei varmaankaan ollut vielä tässä - tällä ”sentimentaalisella” kommentilla ikäänkuin huijataan omaa ajattelua: jos lasku jatkuu niin ne omat ostot eivät olleet ”tyhmyyttä” vaan riskinhallintaa, koska mähän kyllä ”tiesin”, että lasku voi vielä jatkua eli tämähän vain tukee minun viisasta sijoitussuunnitelmaani ja osto-ohjelmaani.

Jos oltaisiin absoluuttisen totuuden miehiä niin emmehän me ostaisi nyt jos kanta on se, että lasku jatkuu vielä. Korkeintaan shorttaisimme. Jotkut onkin näitä miehiä.

9 tykkäystä

Tottakai yritän ostaa mahdollisimman halvalla. Toisaalta kun omasta mielestä firma on vähintään sen arvoinen kun ostohetkellä maksaa, niin ei se ole lainkaan hölmö päätös. Niistä osakkeista mitä tällä hetkellä erityisesti kyttään olisi kaikki jo tällä hetkellä omasta mielestäni erittäin hyviä ostoksia.

1 tykkäys

Näinhän se mieli toimii. Tätä ongelmaa voi selättää osto-ohjelmalla. Muistakaa että ei se buffetkaan yritä ajoittaa pohjia, koska se on mahdotonta. Vaurastumiseen riittää kun ostaa hyvää osaketta hyvään hintaan. Riskin “ostin liian kalliilla” vastapuolella on riski “odottaessa jäi ostamatta”. Se tuntuu vielä pahemmalta ![]()

Eihän auton tai asunnonkaan ostettua tarkkaile seuraavaa puolta vuotta netistä että myisikö joku vastaavaa vielä 15% halvemmalla. (Vai katsooko joku? ![]() )

)

Huom. tämä on omistamiseen perustavan näkökulma. Päiväkauppias katsoo eri vinkkelistä.

10 tykkäystä

Absoluuttisen totuuden miehetkään ei tiedä lasketellaanko vielä vai ei, ja vaikka joku itse uskookin että laskettaisiin, ei välttämättä ole tyhmää huomioida sitä vaihtoehtoa että ei laskettaisiinkaan. Itse ainakin uskon että vielä lasketellaan, mutta minun uskomuksista kurssit vähät välittää, joten ostellaan joka tapauksessa.

2 tykkäystä

Hyviä pointteja - kannattaa varmistua ettei ainakaan kokonaan jää paitsi. Ikävää jos niin sanotusti kuti jäisi piippuun.

Usein tällaisissa tilanteissa se ”kaikkien odottama skenaario” ei kuitenkaan toteudu, ja piensijoittajat huomaavat tulleensa ”höynäytetyiksi”.

2 tykkäystä

Mielenkiintoista nähdä, alkaako yhtiötkin harrastamaan taas varastoja ja käteispuskureita vai jatketaanko tämän kriisin jälkeen sijoittajien ja analyytikoiden miellyttämistä superoptimoiduilla arvoketjuilla ja olemattomilla kassoilla.

Jostain syystä pitkäjänteisesti johdetut yhtiöt jotka pyrkivät selviämään yli ajan, kuten Berkshire Hathaway ääriesimerkkinä, ei olla käteistä ammuttu omien ostoihin tai ylisuuriin osinkoihin sekä vivutettu tasetta äärimmilleen ROE:n paisuttamiseksi. Nyt se palkitaan.

21 tykkäystä

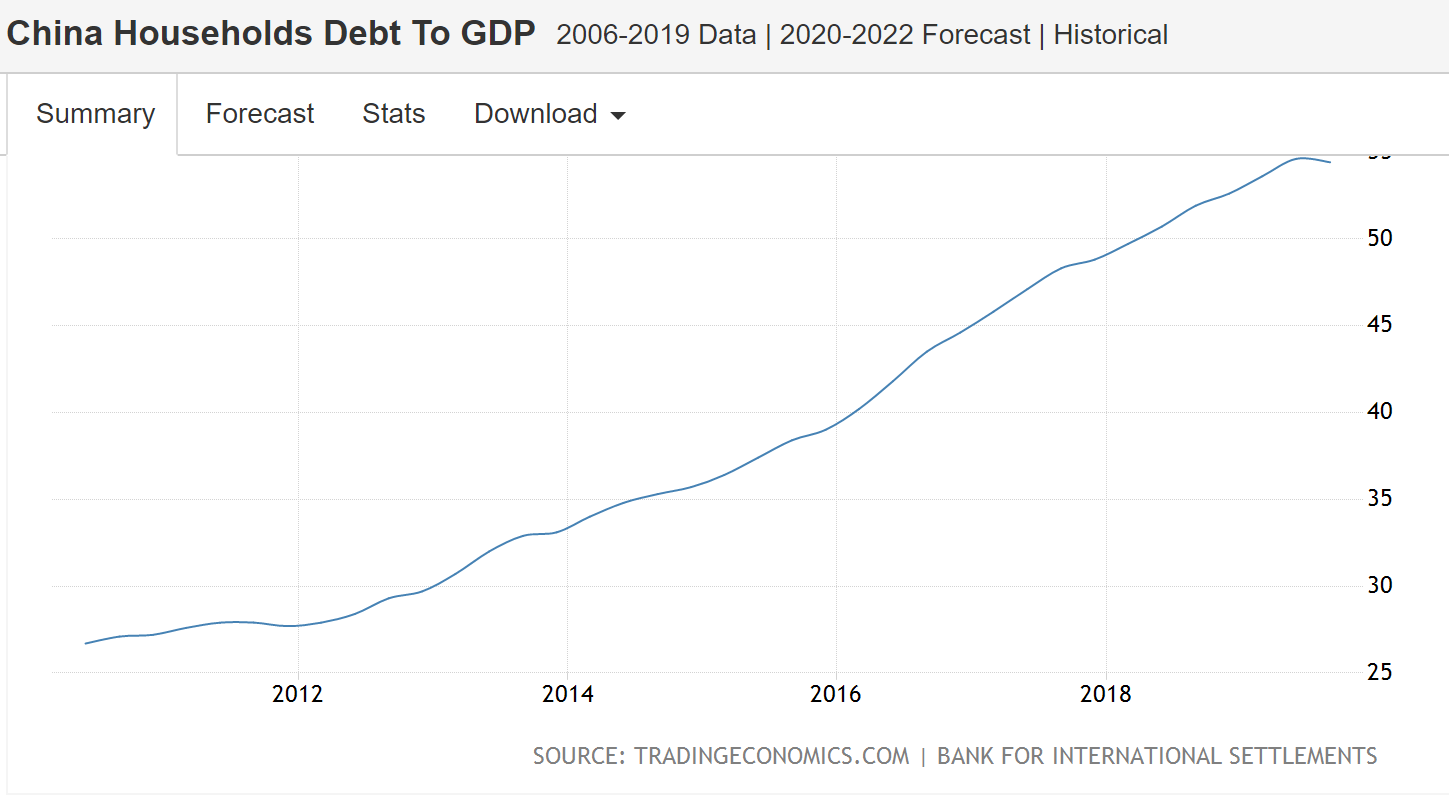

Blummalla oli juttua, että Kiinassa kotitalouksien myöhästyneet lainamaksut nousevat isosti monien jäädessä työttömiksi. Kiinassa kotitalouksien velka onkin noussut mukavasti viime vuosina. Suhdeluku on länsimaihin verrattuna samaa tasoa tai matalahko, mutta ottakaa huomioon että kotitaloudet Kiinassa saavat pienemmän siivun BKT:n kakusta itselleen joten lainapotti on siinä mielessä itseasiassa iso.

Sen lisäksi Ant Financialin kaltaisia lainaajia ei vielä olla testattu uudenlaisessa kriisissä.

Länsimaissa kotitalouksien tilanne vaihtelee, mutta alkaahan meilläkin pian lainat paukkua jos ei lyhennysvapaita ole/olisi. ![]()

5 tykkäystä

oottelen laskua alku viikosta, virittelin eri osakkeille ostotasoja n. 10% nykyistä alemmaksi, joko huomenna?

1 tykkäys

Mietiin itse asiassa juuri samaa. JIT/JOT yms. Pienet varastot purevat pahasti nilkkaan tässä tilanteessa. Yksi mikä tuli mieleen voisi olla varastojen kasvatus selkeämmillä ja yhteneväisemmillä kokoonpanoilla. Tätä toki harrastettu jo ennestään, mutta voisi kasvaa. Vaatii budjettia yritykseltä tosin.

2 tykkäystä

Negatiivinen öljyn hinta nähty paikallisesti ![]()

Saa nähdä, yleistyykö…

9 tykkäystä

Tästä tuli mieleeni mielenkiintoinen haastattelu CNBCltä jossa oli joku pitkän linjan öljyasiantuntija Jenkeistä. Hän arveli, että saudien ja venäjän hintasota jatkuu kuukausia (3-9kk) mutta paljon mielenkiintoisempi oli hänen ”sisäpiirinäkemyksensä” siitä että myös isoimmat jenkkien öljy-yhtiöt (exxon ja mitä näitä nyt on) haluavat pitää hinnat superalhaalla. Niiden tavoitteena on että pienet velkaiset jenkkiyhtiöt ei kestä menoa kauan, menee nurin ja sitten jämät on helppo poimia. Voi olla ettei ihan noin suoraviivaista ole mutta kertoo kuitenkin siitä et ei nää ole ihan niin yksoikoisia kun heti aattelis ja et kulisseissa on monta pelaajaa

3 tykkäystä

Tätähän Exxon on harjoittanut jo 100 vuotta sitten Rockefellerin ajoista lähtien, liekö vanha kikkavihko kaivettu esiin…

Exxonilla ei ole keinoja öljyn hinnan manipulointiin, kyllä se on ihan Saudien asia. Välillisesti halpa öljy voi hyödyttää suuria yhtiöitä sitä kautta, että ylivelkaiset kaatuvat lähinnä liuskeöljyn tuottajista ja lopulta markkinalla tuotetaan kokonaisuudessaan vähemmän - markkinahan pyrkii jatkuvasti tasapainoon. Maailmassa on tällä saralla niin monta peluria, että foliohattua voisi sovitella moneen suuntaan.

Muistanko oikein, mutta ainakin pari vuotta sitten kun tuli käytyä Abu Dhabissa yllättävästi Crown Paperin paperitehtaalla, kertoivat että Abu Dhabin emiraatti tuottaa maailman öljystä 13%:a. Voin muistaa ihan väärinkin tämän.

Juu en tarkoittanutkaan (tai siis se kommentaattori ei tarkoittanut) että exxon manipuloisi vaan sitä, että ei usan öljyteollisuuskaan ole yhdessä rintamassa painostamassa saudeja (välillisesti usan hallinnon kautta) vaan sielläkin osa on ihan tyytyväisiä nykyiseen ”sotatilaan”. Ts intressejä on sielläkin erilaisia

1 tykkäys

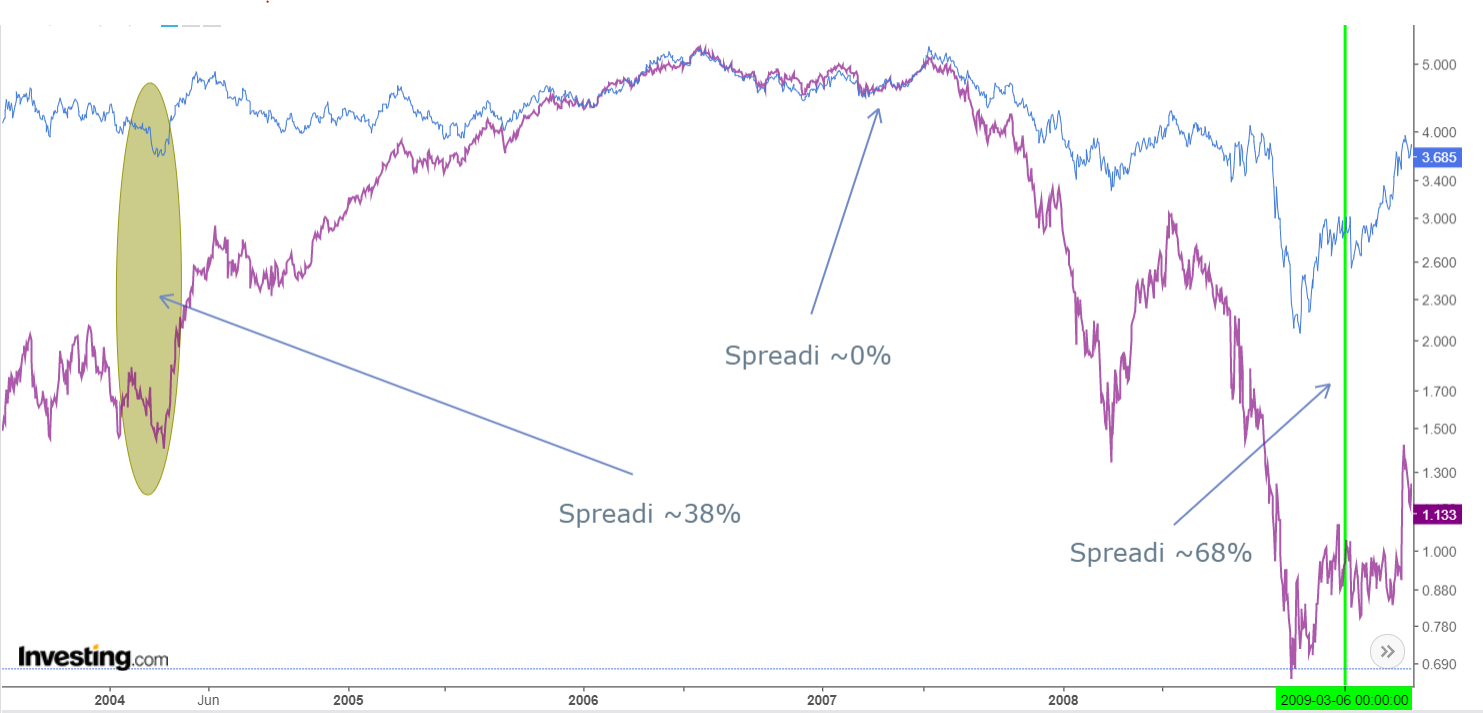

Jenkien 2-vuotinen ja 10-vuotinen 2004-2009. Vihreä viiva about finanssikriisin pörssipohjat Sepelle:

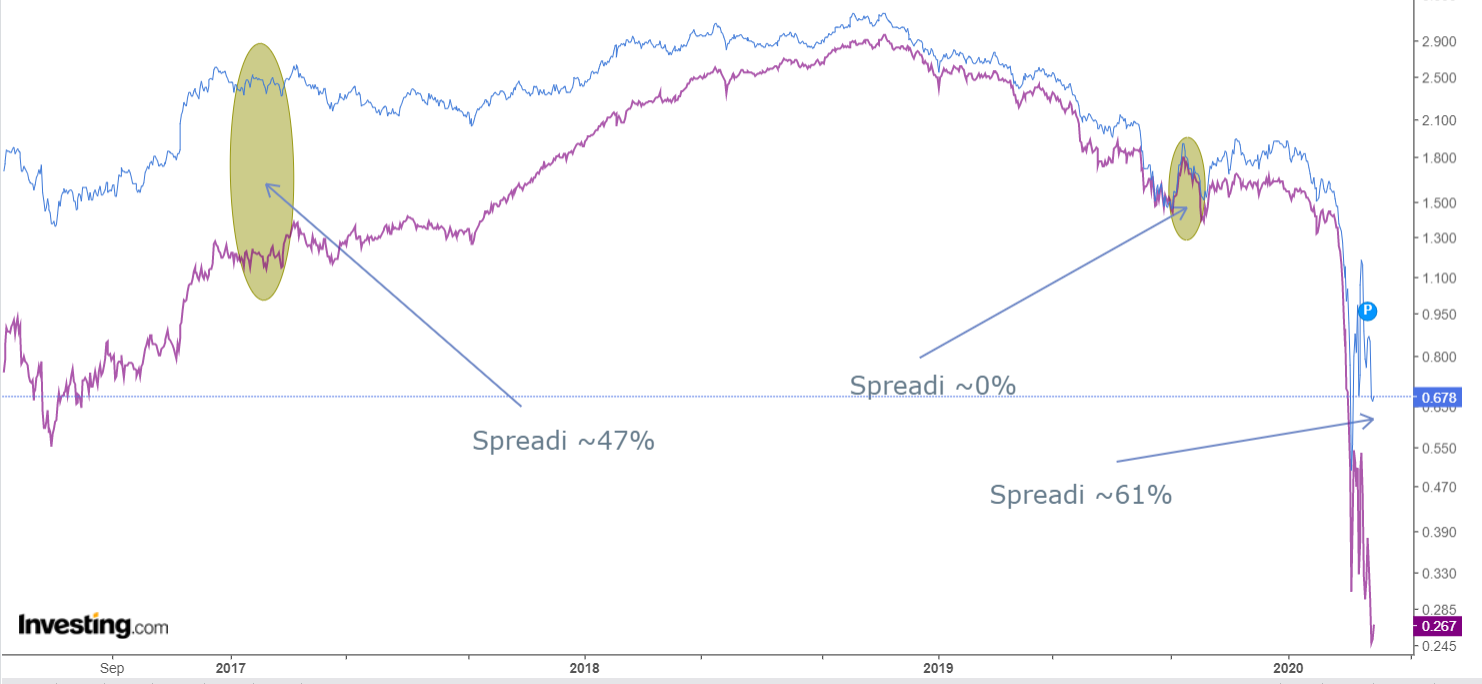

Jenkkien 2-vuotinen ja 10-vuotinen 2017-2020:

Ei ole minua ennustajanlahjoilla suotu, mutta aika lähellä pohjia taidetaan olla. Luulenpa, että uuteen isompaan persmäkeen tarvitaan joko “Lehman Brothers vol 2” eli jonkun ison rahoitusmarkkinoiden toimijan luhistuminen konkurssin partaalle tai karanteenien venyminen merkittävillä talousalueilla Euroopassa, Aasiassa ja Jenkeissä syksyyn.

Toisaalta miksipä pelonsekainen bullero uskoisi bondimarkkinaan nyt, kun ei sen antamat varoitusmerkit kiinnostaneet viime vuonna ahnetta bulleroa.

16 tykkäystä