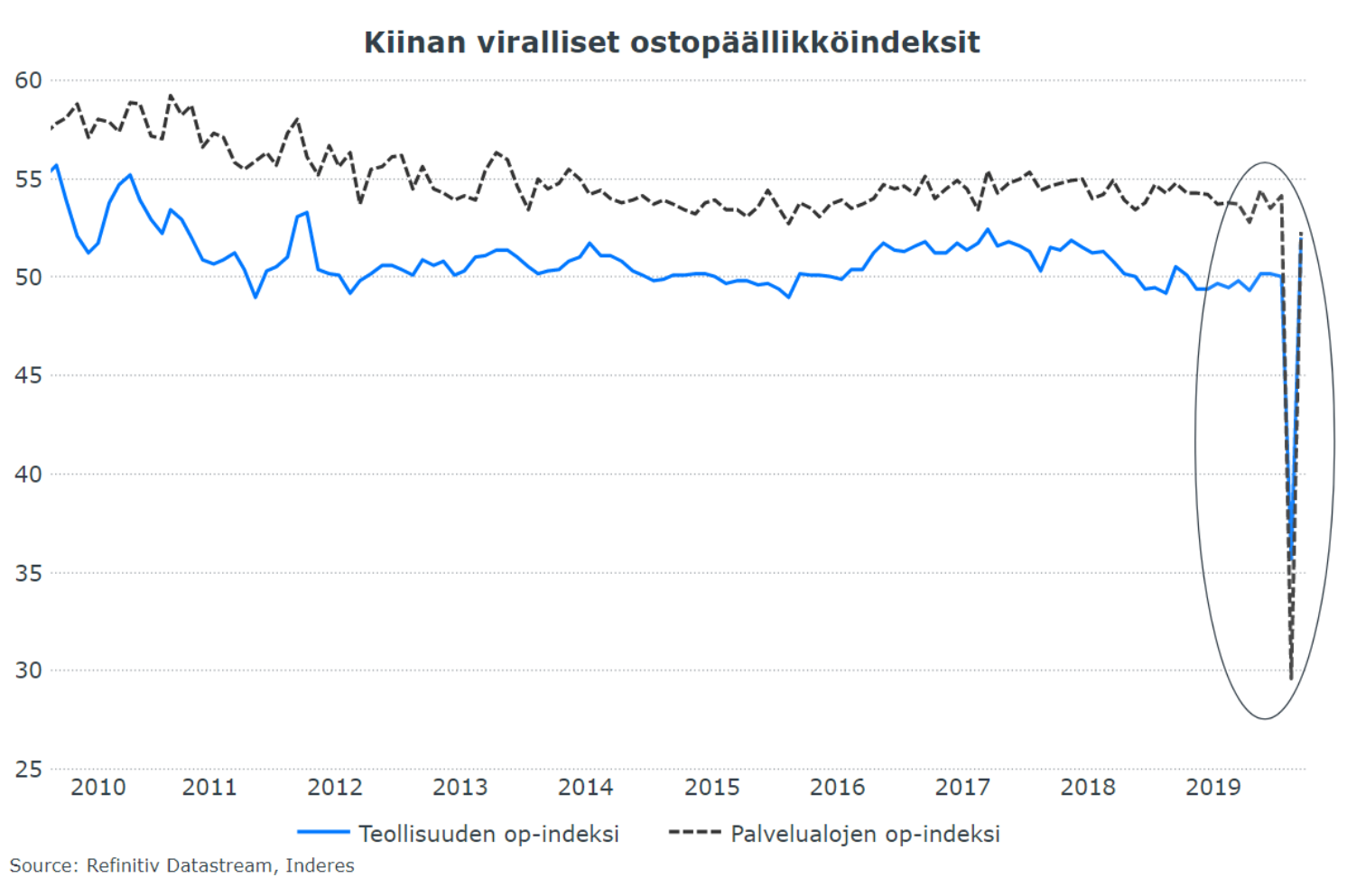

Mariannel oli aamun makrossa Kiinan ostopäällikköindekseistä. Lukema oli yli 50, mikä signaloi kasvua Tässä tilanteessa pienehkö kasvu edelliskuukauden maailmanlopusta on rohkaisevaa, mutta samalla ei syy poksautella edes skumppaa.

https://www.inderes.fi/fi/artikkeli/taistelu-paikasta-velkavuoren-kuninkaana-kovaa

Olen viikon päivät epäröinyt, tekisinkö julkisen “chart crimen” vai en mutta enää malta pitää tätä vain oman tietokoneen kuvakansion syövereissä. Nykyinen romahdus muistuttaa silti hieman vuosien 69-72 romahdusta Hong Kongin flunssan ja taantuman käsissä.

Historia ei koskaan toista itseään, mutta eikä tilanne vastaa itseasiassa kovinkaan lähelle nykyistä, mutta muutaman mielenkiintoisen havainnon tästä voi nostaa. Ja tietysti maailma oli erilainen hulluna vuonna 1968 kuin 2020.

Tuo V-muotoinen (huomatkaa että vaikka se näyttää sähäkältä, kestää tuo V-liike silti 3 vuotta ennen kuin päästään takaisin huippuihin) romahdus ja nousu 1969-1972 tapahtui taantuman ja Hong Kongin flunssan sävyttämänä. Hauskasti pörssi romahti tuolloin 36 %, tosin romahdus vei 1,5 vuotta. Nythän me tultiin alas 30-40 % pörssistä riippuen kuukaudessa.

Hong Kongin flunssa oli paljon koronaa miedompi (kuolleisuus alle 0,5 %), mutta se tappoi silti globaalisti miljoona ihmistä ja 100 000 Yhdysvalloissa. Kuolleisuus tosin oli suurimmillaan joulukuussa 1968 eli juuri tuon nousumarkkinan huipussa. Sen jälkeen virus teki paluita useana seuraavana vuotena. Jenkkeihin saatiin rokote melko pian. Virus oli jyllännyt Aasiassa jo vuoden päivät, mutta tuon ajan liikkumisen tahdilla eteneminen oli hitaampaa.

Entä sitten taantuma? Wikipedian mukaan vuosien 69-70 taantuma oli lievä. Työttömyys oli korkeimmillaan 6,1 % joulukuussa 1970. Huomatkaa, että tuohon mennessä pörssi oli kuronut jo melkoisesti pudotusta pois eli se ennakoi käännettä jo kauempaa.

Tuo chartti näyttää, kuin vuodet 2018-2020 olisi tuossa venytettynä viidelle vuodelle, siinä on jopa 20 % dippi ennen isompaa, kuten meillä oli 2018 joulukuun romahdus

Maailma nopeutuu?

Lisäys: jotta tarina saisi lisää samankaltaisuutta, mainittakoon että tuon tapahtuman aikana ja jälkeen esim. jenkeissä rakennettiin isompaa valtiota ja kulut paisuivat Vietnamin sodan takia, aiheuttaen reipasta inflaatiota mikä väritti 70-lukua… Ja nyt meillä on tulossa isommat roolit valtioille, paljon velkaa ja … inflaatiota?