On niin monimutkainen pumppu tuo koko jenkkien asuntolainamarkkina ettei kokonaisuuden hahmottaminen ole ihan helppoa. Käytännössä ensin katosi jälkimarkkinan likviditeetti samalla, kun sijoittajat alkoivat vetämään rahojaan pois näihin sijoittavista rahastoista ja muutenkin pienentämään riskiä luottotappioiden pelossa. Käytännössä siis esim kiinteistörahastot pistivät nousumarkkinan aikana hienosti performoineeseen laivaansa aina vain enemmän vauhtia vivuttamalla kunnes tuli koronanmuotoinen jäävuori kyselemään kuulumisia ja alkoi käydä selväksi, että yhteisellä laivalla oli Antti Rinnettä lainatakseni sama suunta ja se oli kohti pohjaa eikä kaikkien pää tulisi jäämään tuossa rytinässä pinnalle. No tuota vuotoa on jo hetken FED pyrkinyt paikkaamaan finanssikriisistä tutuilla keinoilla eli ostamalla markkinoilta asuntovelkaa jolle ei muuten ostajaa enää markkinoilta löydy.

Nyt ongelma on ilmeisesti sitten nämä välikädet eli mortagage servicers. Politicon artikkelista lainattuna:

When individuals stop making payments on their home mortgages, the companies that handle the loans and process those payments, so-called mortgage servicers, are still on the hook: They’re legally obligated to keep sending money to insurers and investors in mortgage-backed securities, the giant bundles of home loans that are packaged and sold on the securities markets.

…

Concerns about liquidity in the mortgage finance system have been building for years, as the companies that service mortgage loans are increasingly nonbanks — which don’t have banks’ access to Fed loans or their strict capital requirements and deposits to fall back on. Banks, which once dominated the business, have steadily pulled back since the 2008 housing market meltdown.

Kyllä tässä väkisin tulee tunne ettei sijoittajien varsinkaan isojen sellaisten tarvitse täyttä riskiä kantaa. Miksi näin? No esim tässä tapauksessa asuntolainat ovat pohjana yli 10 000 miljardin dollarin jälkimarkkinalle, minkä lonkerot jo ihan kokoluokastakin on helppo huomata ulottuvan koko rahoitusmarkkinan läpi. Periaatteessa elintärkeiden rahoitusmarkkinatoimijoiden pitäisi olla nyt vahvempia ja paremmin pääomitettuja, mutta onko kellään keskuspankeissa tai valtiojohdossa kuvainnollisia säkkejä lähteä testaamaan noita riskipuskureita käytännössä, kun uusi Lehman Brothers olisi Juha Kinnusta lainatakseni game over?

Tässä muutaman päivän takainen asiaa liippaava artikkeli:

@Kokona, uutisointi asiakkaiden osakkeiden pakkomyynnistä oli aivan yleisellä tasolla, mutta ongelma ilmeisesti sitä kokoluokkaa, että ylitti uutiskynnyksen. Samassa yhteydessä puhuttiin pörssikurssien yleisestä laskusta ja velkavivulla sijoittamisesta.

@sami71 - Ei se kovin absurdia ole, että henkilöt vaikuttavat poliittiseen tasapainoon, ja politiikka vaikuttaa tietenkin markkinoihin.

Esimerkiksi JFK:n murha järkytti maailman pörssejä hetken, mutta voimallisesti, samoin Kim Jong-ilin kuolema ravisutteli Aasian ja hieman läntisiäkin pörssejä. Trumpin twiitit tekevät sitä koko ajan. Boris Johnsonin sairaalaan joutuminen ja punnan heikkeneminen näyttäisivät nyt korreloivan talousuutisissa ympäri maailman.

Naputtelin vähän pidemmän selostuksen Trumpin hölinöistä Pörssiromahduksen seurantahuoneen puolelle, mutta ettei keltään jäisi huomaamatta:

Trumpin poistuttua paikalta Fauci kävi kertomassa, että NYssä sairaalahoitoa vaativien potilaiden, tehohoitoa vaativien potilaiden ja intubointia vaativien potilaiden määrä on laskenut jo 2-3 päivää putkeen.

Tämän jälkeen sekä Birx että Fauci kertoivat, että näyttää mahdolliselta, että kokonaiskuolleisuudessa tullaan jäämään alle jopa aiempien minimiarvioiden!

Otin eilen taas annoksen CNBC:tä ja sen perusteella tuntuu, että on hyvin vahva konsensus siitä, että kurssit tulevat lähitulevaisuudessa testaamaan pohjia uudestaan. Kukaan ei tunnu olevan eri mieltä.

Tämä saa itseni ainakin miettimään sitä, että jos kaikki odottavat näin käyvän niin tarkoittaako tämä itse asiassa juuri päinvastaista, vai onko tällainen itseään toteuttava ennustus? Kun oltiin menossa alaspäin niin valtaosa oli koko ajan sitä mieltä, että eiköhän tämä ollut tässä ja ei sekään paikkaansa pitänyt.

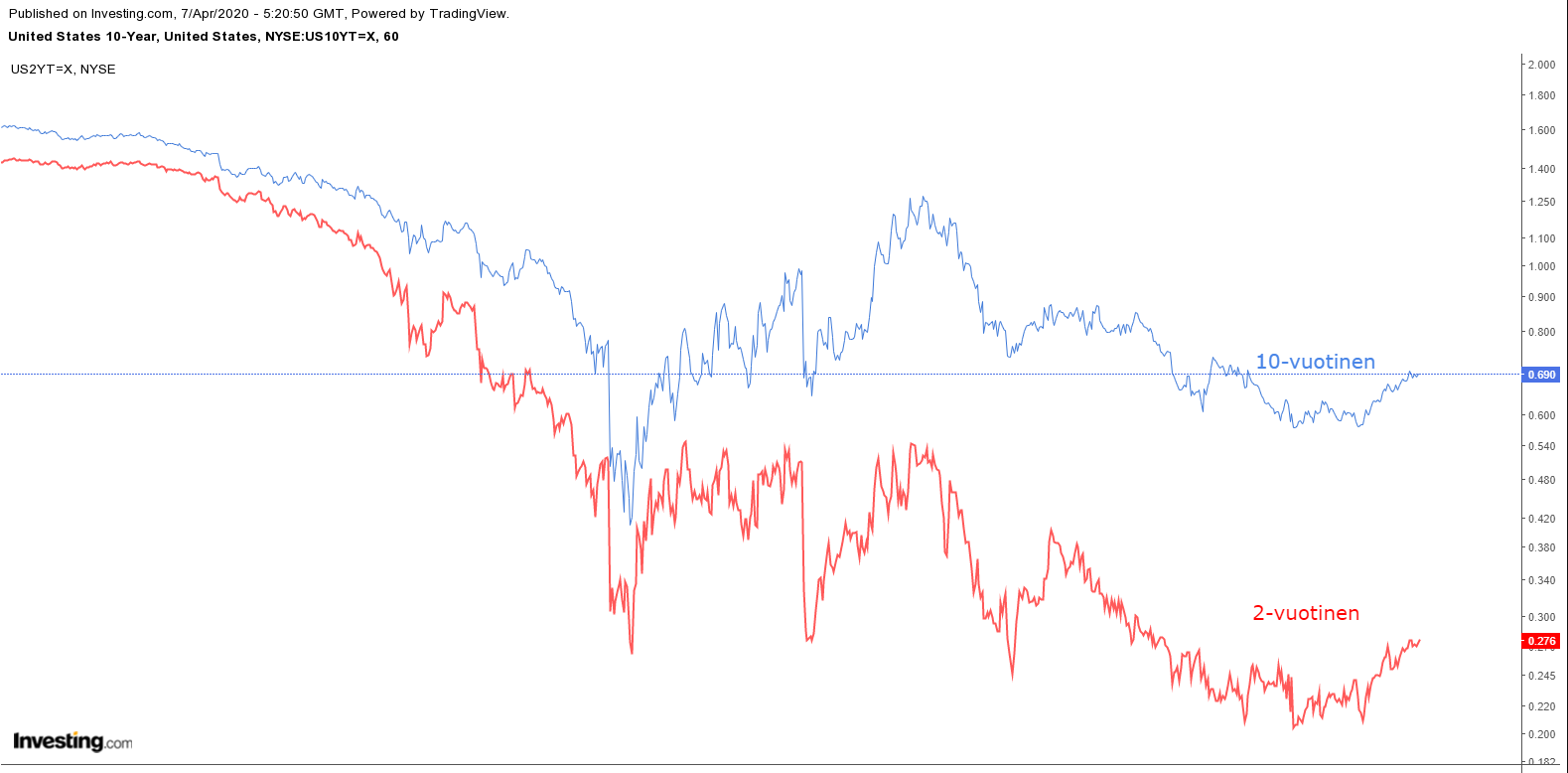

Tähän täytyy nyt aamusta vielä lisätä ettei markkina ole lähellekkään niin huolestunut kuin kuukausi sitten. Ainakaan valtion velkakirjakorkoja jos on uskominen. Siellä oli aikamoista menoa, kun ensin tuli korot rytinällä alas ohjauskoron leikkausten ja näkymien huonontumisen myötä ja sen jälkeen yhtäkkiä korot alkoivat ihan hallitsemattomasti nousta. Siis luokkaa 10-vuotinen 10 päivässä nousi intraday pohjalta 300%. Tuota ei taida mikään muu selittää kuin, että markkinoilla isot toimijat alkoivat likvidoimaan kaikkea dollareiksi mikä vain kaupaksi kävi. Samaan aikaan esim Norjan kruunu heikkeni 25% suhteessa dollariin, mikä on aika uskomatonta.

Tässä graafilla 2 ja 10 vuotisen yieldin vuoristorata:

Kurssi määräytyy vain sillä perusteella, kuka kullakin ajanhetkellä ostaa ja kuka myy milläkin hinnalla.

Järkevää olisi ajatella, että uusien pohjien näkeminen tulevaksi hillitsisi ostohaluja ja siten nousua. Tämä ei kuitenkaan tarkoita, että tulisi lisää laskua.

Jotta tulisi laskua, pitäisi haluta myydä (ei-omistaa). Uusien pohjien näkeminen ei välttämättä kannusta myymään, jos niiden ei ajatella olevan kummoisenkaan matkan päässä nykyisistä.

Jos mentäisiin siihen, että halutaan myydä, se muuttuu helposti itseään toteuttavaksi ennusteeksi, koska näkemys laskun syvyydestä syvenee ja myyntihalu kasvaa, jolloin lasku myös todennäköisemmin syvenee.

Nythän laskettiin 40% (tai lähes). Lasku sijoittuu kuitenkin karhumarkkinoiden syvempään päähän helposti ja päästiin yli kymmenen vuoden takaisiin lukemiin Euroalueella ja koto-Helsingissä. Tilastollisesti tätä merkittävästi syvemmän laskun ennustaminen on vedonlyöntiä sen puolesta, että heittää arpakuutiolla kutosen. No, kyllähän sellaisen pelin voi voittaa.

Sitten nyt on toisaalta ralliteltu ylöspäinkin sitten pohjien, eli pienille tai keskisuurillekin laskuille aika olisi kypsä.

Eilen kurssit nousivat, mutta pienellä vaihdolla. SP500 futuurien vaihto oli alimmalla tasolla kuukauteen. Myyjät olivat vähissä. Tulkitsen eilisen pörssinousun pontimeksi päivittäisten tartuntojen määrän kääntymisen laskuun joissakin suurissa maissa. Mahdollinen öljysopu luo myös uskoa paremmasta. Vaikka tuo positiivinen kehitys jatkuisi, nousee väistämättä esiin liikkumisrajoitusten jatkuminen. Tästä aiheutuva yrityksien liikevaihtojen romahdus saa enemmän tilaa sijoittajien ajatuksissa. Siirrymme kriisin seuraavaan vaiheeseen.

Kaikki yritykset eivät kärsi samalla tavalla eivätkä yhtä pitkään, mutta valtaosa kärsii ja kuluttajien ostovoima laskee. Tähän asti on ollut kyse ostokysynnän rajoittamisesta liikkumisrajoituksilla eikä niitäkään kaikkia poisteta vielä kuukausiin.

Indeksien pohjien löytämisen sijaan on merkittävämpää löytää kriisin voittajayritykset ja välttää tuhoon päätyvät. Osakepoimijan kulta-aikaa. Kaikki alelaarin tuotteet eivät kestä. Toisaalta peliyritykset ovat jo ponnistaneet ylös pohjilta. https://keskustelut.inderes.fi/t/top-osakkeet-salkkuun-korona-alennusmyynti

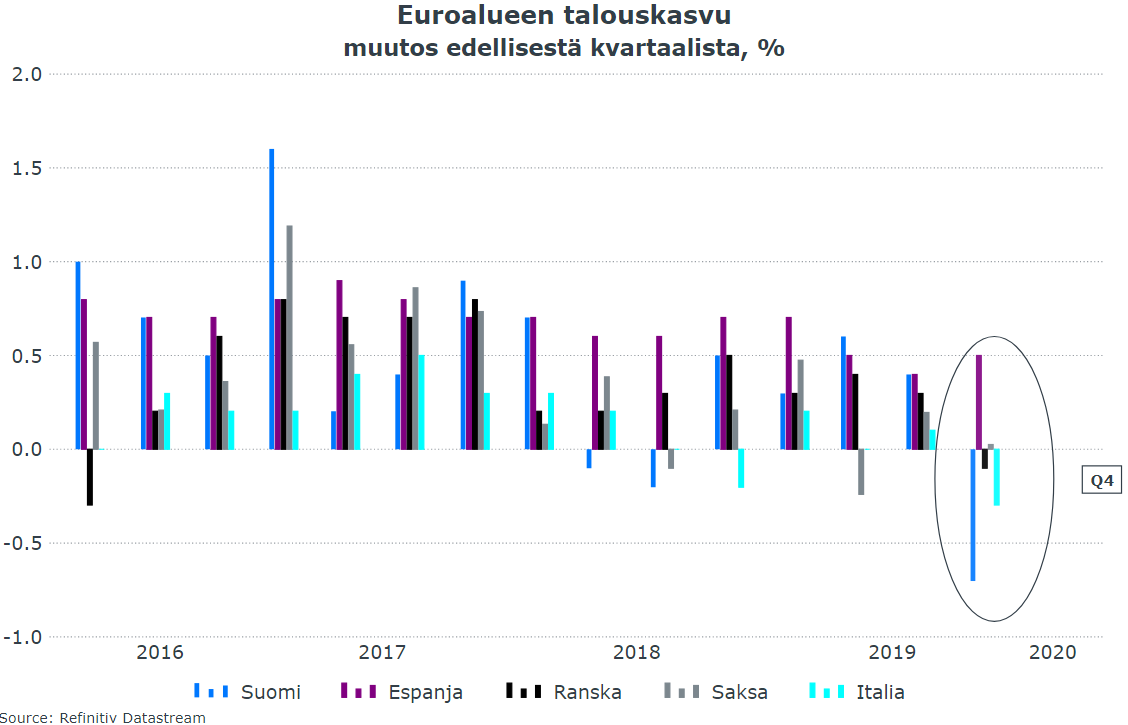

@Marianne_Palmu Hei Marianne. Tuli tämän aamun makrokommentista mieleen, - Italiahan oli jo teknisessä taantumassa ennen tätä kriisiä, lisäksi mittavissa veloissa. Muistaakseni jonkinasteista huolta vielä lisäsi se jonkinaika sitten (vaalien aikaan?) että siellä vaan veroja alennetaan (alennettiin?) entisestään eikä ehkä piitattu niinkään kasvavasta velasta. Miten suurena uhkana näet tämän Italian ja sen velkakriisin varsinkin tänä päivänä euroalueelle, vielä päälle kun toi viruskin on pamahtanut juuri sinne Italiaan todella pahasti?

Niin eihän osakepoimijan kannatane liikaa päätään vaivata pörssi-indeksien liikkeillä poikkeustilanteiden ulkopuolella. Nyt nähty firesale painaa ihan kaiken alas ja silloin kyllä on ihan tervettä seurata indeksitasolla josko pulkkamäelle nähtäisiin pohja, koska tosiaan siinä vaiheessa kaikki painetaan laitaan on sille osakekohtaista fundasyytä tai ei. Toinen esimerkki IT-kupla jossa arvostukset paisui niin, että sokean otsallaankin olisi pitänyt nähdä ettei tuo ralli. Toisaalta hyviä yhtiöitä holdaamalla läpi romahduksen nuokin haavat paranisivat varmaan aika nopeasti voi päättyä hyvin jolloin on syytä olla tarkkaavainen yleisestä markkinakehityksestä.

Tilanne kun rauhoittuu markkinoilla niin kuin tällä hetkellä näyttää VIXin(huom koholla vieläkin, mutta suunta alas) ja valtion velkakirjojen osalta käyvän alkavat sieltä ne tarpeeksi laadukkaat ja tästä kriisistä melko pienin vaurioin selviävät yritykset nostamaan päätään ja se ei välttämättä näy indeksitasolla missä näillä on kriisistä enemmän kärsineet yritykset perässä vedettävänä kivirekenään.

Eniten minua jenkkipörssin kehityksessä häiritsee tuo nopea ralli ylös. Joko tulokset eivät otakkaan sitä neljännestä turpaan tänä vuonna mitä esim Sauli ja Juha käyttivät muistaakseni työlukuna podissa tai sitten arvostustasot ovat edelleen ihan yhtä korkeita suhteessa tämän hetken tuloskuntoon kuin ennen kriisiä mikä loisi merkittävää painetta sille, että yritysten olisi syytä maalata viimeistään Q2 tulosjulkistuksen yhteydessä pirun ruusuista kuvaa tulevasta. No jokatapauksessa tämän hetken indeksitaso PE 10:llä mitattuna on jopa hieman alle viimeisen 30 vuoden keskiarvon mikä on ihan huojentava huomata.

En parempaa ketjua keksinyt, joten ajattelin nyt kysyä fiksummilta täältä. Eli kysymyspatteristoni kuuluu, että kun lähes jokainen analyytikko puhuu jatkuvasti siitä, että kuinka jenkkipörssi on niin kallis ja Helsinki vastaavasti halvempi, niin voisitteko vastata seuraaviin itselleni nousseisiin kysymyksiin?

Milloin viimeeksi Helsinki oli jenkkilään verrattuna kalliimpi ja mistä tätä pystyy jatkossa helpoiten seurata?

Kuinka tehokkaasti markkinat lopulta antavat osakkeille pitkässä juoksussa oikean arvostuksen Helsingin pörssissä? Vai onko tämä niin pieni reuna-alue, että osa yrityksistä, hyvistä luvuista yrityksen takana, ei koskaan yllä lähellekkään “oikeaa” arvostusta?

Mistä arvioitte, että jenkkilän kalleus pohjimmiltaan johtuu?

Kiitos jo etukäteen vastanneille, kun autatte meitä noviiseja!

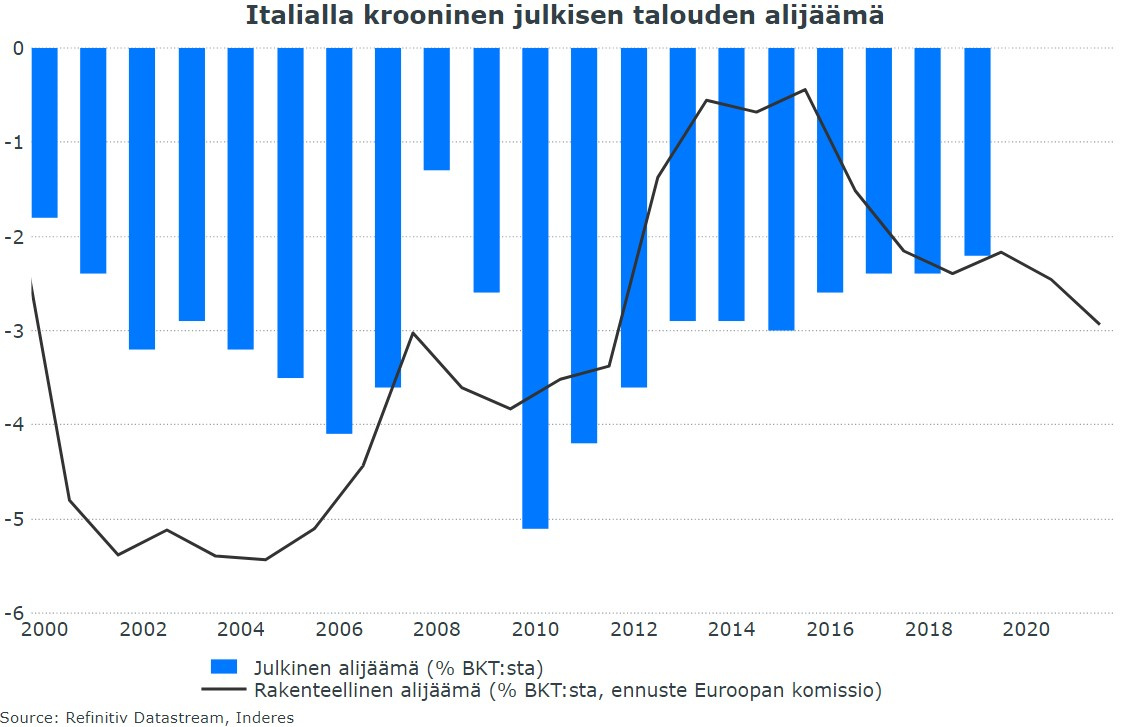

Huomentapäivää! Italian BKT tosiaan supistui jo viime vuoden Q4:llä eli ihme olisi, jos se ei olisi taantumassa tänä vuonna. Lisäksi maalla tosiaan on se krooninen julkisen talouden alijäämä, joka on osittain leväperäisen talouspolitiikan aiheuttamaa.

Nykyinen kriisi pahentaa luonnollisesti Italian taloudellista ahdinkoa, mutta voi olla itse asiassa synninpäästö sen talouspolitiikalle. Nythän kasvu- ja vakaussopimuksen säännöt on heitetty hetkeksi romukoppaan ja fiskaalielvytykseen oikein kehotetaan eri maissa. Toki Italian elvytysvara on paljon kapeampi kuin muilla (eli sitä ei juurikaan ole), mutta yleisesti velanottoa ei nyt nähdä samanlaisena peikkona kuin ennen.

Todella mielenkiintoista on sitten, kun tästä kriisistä joskus päästään eroon ja julkisen velan tasot ovat kaikissa jäsenmaissa selvästi korkeampia kuin ennen kriisiä. En pitäisi mahdottomana, että vakaus- ja kasvusopimukseenkin suhtauduttaisiin armeliaammin kuin aikaisemmin. Italian velkaongelmat siis pahenevat, mutta tölkkiä saadaan taas potkittua hieman eteenpäin niiden osalta.

Eikö yksi skenaario voisi olla, että ei saada V, L tai U kuviota toipumiseen, vaan mukailtu W.

Eli:

“Maailma loppuu, pandemia jyllää!” → Kovaa alas

“Hetkinen, tähän ei kuolekaan kaikki ja pörssi on halpa” → Kovaa ylös (mutta tuskin ATH-tasolle asti)

“Mitäs h*ttiä, yritysten taloushan on kuralla kun menetettiin 1-3 kk ja kulutus droppasi” → Takaisin alas, mutta ehkä hieman hitaammin

Tilanne oikeasti normalisoituu

Jos eri instiuutioiden veikkaukset BTK:n putoamisesta 4-10% (vai mitä ne nyt olikaan per maa) tosiaan pitää paikkansa, niin näkisin tuon vaiheen 3 kyllä tuolta iskevän jollain aikajänteellä.

Edit: Lisäksi tässä vaiheessa 2 sentimentti on kovin positiivinen kun maailma ei kuitenkaan pysähdy. Sitten vaiheessa 3 iskee krapula, valtiot alkaa säästämään (jotta voidaan maksaa ne elvytyksen ym laskut) ja ilmapiiri muuttuu muutenkin arkisemmaksi ja vähemmän euforiseksi, niin on taas sentimentin puolestakin tilaa lasketella.

Maailma on ilmeisesti sitä mieltä, että Yhdysvaltalaiset arvopaperit ovat paras juttu ikinä. Näkyy myös siinä, miten ahnaasti USD:n arvostus muihin valuuttoihin nousee. Monet haluavat jenkkidollareita. Tätä kalliimpia dollareita (euromääräisesti) sai viimeksi vuosina 2000-2002.

Voihan se olla, ettei tilanne tästä omasta mielestä järkevämmän tuntuiseksi muutukaan, mutta itsekin pidän tätä US-kokonaisuutta häiritsevänä.

Ei välitöntä nousupainetta, mutta pitää jaksaa odottaa. Euroalue on ollut tuhnuinen pitkään, mutta hyvä kriisi Yhdysvalloissa aika nopeasti voisi pudottaa USD 20%.

Itse myös näen että tästä ei mennä ATH lukemiin suoraa ylämäkeä mitenkään.

Mutta se ei tarkoita etteikö nyt voisi ostaa tavaraa jonka toivoo myyvänsä kalliimmalla päivien/viikkojen päästä. Nyt voi myös ostaa vuosien aikajänteellä - tietenkin - ja hetki ei välttämättä ole tämän sopan paras, muttei huonokaan.

Kaksi eri ajuria: Virus ja lockdownien talousefektit.

Virus on nyt antanut merkkejä huipun ollessa lähellä - markkinat reagoi tähän innolla. Lienee pääajuri tälle rallille.

Talousefekteistä on vasta epämääräistä tietoa joka toistaiseksi tuntuu lähinnä heittävän Q2n mäkeen paskana quartterina ja sen jälkeen elämä hymyilee jälleen. Jos tämä ei toteudu, markkinat todennäköisesti vastaavat laskulla. Mutta se voi tulla vasta kuukausien päästä…

Euroalueella tulee olemaan omat isot haasteensa jo Espanjan ja Italian tilanteissa, joten tuskin eurolla hirveää painetta ylöspäin on suhteessa dollariin.