Tällainen kuulostaa äkkiseltään paremmalta uutiselta kuin onkaan.

Mitä tuo nimittäin käytännössä tarkoittaa? Siitä, että pikkukylän kukkakauppa saa taas olla auki 5 päivää viikossa, on aika pitkä matka siihen, että turismi palaa uomiinsa Italiassa.

Tottakai askel parempaan, mutta lockdownien purku tuo ihmisiä jälleen lähemmäksi toisiaan ja tartunnat vääjäämättä lähtevät taas nousuun, oletettavasti pienellä viiveellä.

Sitten jonkun Bank of Norwegainin kaatuminen yhdessä lentoyhtiön kanssa.

Bank Norwegianilla ei ole muistaakseni enää mitään tekemistä lentoyhtiön kanssa, siis tuon bonusohjelman lisäksi. Lentoyhtiö ei moneen vuoteen ole ollut kuin osaomistaja (joku 15-17% osuudella) mutta nekin se myi viime vuonna, jos muisti palvelee.

Mielestäni Bank of Norweigian on lehtoyhtiön suuri rahoittaja lainojen muodossa. Jos yhtiö ei maksa lainojaan se tietää Norjalaista turskaa pankille. Lisäksi se turskaa tulee todennäköisesti muiden välillisesti lentoyhtiöstä riippuvaisten tahojen kautta. Lentopisteohjelman yhdessä ei tietenkään myydä matkavakuutusta, kun maksat kortilla niinkuin muilla toimijoilla. Ja Norwegianin kortilla maksettuja matkojahan ei peruta.

Hmmmmm. Erittäin mielenkiintoista “Talebismia”. Mitä kaikkea talousdataa kerätään tällaisilla kyselymenetelmillä, joihin voisi tulla vinoumaa huonoimmassa jamassa olevien liiketoimintojen pimentoon jäämisestä?

Talousmittareita on kymmeniä ellei satojatuhansia. Päällimmäisenä mieleen tulisi ostopäällikköindeksit, mutta myös ekonomistit jne. ovat tietoisia tästä ongelmista. Biasia yritetään varmasti siis huomioida. Voi myös olla, että osa julkaisuista myöhästyy tai vastaavaa.

Tässä tilanteessa korostuukin, että omat viitekehykset miten näkee maailman, on kunnossa ja toimivat riittävällä tarkkuudella.

Ei nämä nousut perustu mihinkään.

Alun lasku oli tavallista jyrkempi, joten tässä on nyt otettu takas, mutta pidemmässä laskumarkkinassa tässä ollaan. On kyllä huvittavaa seurata tätä ihmisten todellisuudesta irrallaan olevaa optimismia nousu kiimassa.

Talous on kuralla, eikä koronakaan ole kadonnut maailmasta mihinkään ja jotkut haaveilee ath tasosta.

Näen vuosien laskumarkkinat. Taantumaa kohden mentiin ennen koronaa kun nyt mennään lamaa kohden.

-Toki nämä väli nousutkin olisi kannattanut hyödyntää, mutta siinä on tietysti aina riskinsä.

Osakkeet ovat todella kalliita tällä hetkellä näkymiin nähden lamaa vasten…

Tässä yksi esimerkki että aika monta paattia vuotaa / taloa on liekeissä ja pelastustyöt käynnissä. Jos yksi palikka ketjussa menee kumoon koko ketju voi katketa.

Pinnalle tilanne taas näyttää aika rauhalliselta ja pörssi on nousussa.

Sijoittaja sitten punnitsee, mitä tässä tilanteessa kannattaa tehdä vai tekeekö mitään.

Voi olla, että jälkiviisaana tulemme toteamaan nämä idioottiralleiksi, mutta se ei kehitä meitä hirveästi sijoittajina jos teilaamme kaiken kehityksen pörssissä ”vääräksi” jos se ei ole oman mielen mukaista.

Taantuma/lama pitäisi olla pörssille selviö. Sen pituus voisi olla negatiivinen yllätys. Täytyy myös muistaa, että edelleen ollaan reippaasti alle huippujen esim. Suomessa. Teknologiavetoinen Nasdaq ei niinkään, mutta siihenkin on syynsä.

Käsittääkseni talous kiihtyi ennen koronaa. Meillä oli teollisuustaantuma, mutta ei koko talouden taantuma, 2019.

Jeppis. Nousun ja laskun arvosteleminen on tavallaan ihan turhaa. Vaikka ottaisi näkemyksen, niin mun mielestä on viisautta myöntää että lopulta sekin on vain veikkaus eikä kukaan oikeasti tiedä tulevaa. Ehkä voi olla myös viisasta pelata korttinsa niin että nousi tai laski niin sijoituksilla on mahdollista pidemmällä aikavälillä olla hyviä. Silloin irrottaa itsensä veikkaamisen tuskasta ja voi saavuttaa hyviä tuloksia joka tapauksessa. (Veikkausta voi harrastaa muuallakin, vaikka hevosurheilun parissa.)

Meillä taitaa olla nyt jo 3 eri seurantaketjua (Pörssiromahduksen voisi sulkea, jos tehdään uudet ATH:t ja avata sitten taas kun ollaan joskus 20 % alle huippujen).

Toki jos halutaan sellainen minuuttitason seurantaketju niin avatkaa pois vaan Tätä tuskin kannattaa siihen ruuhkauttaa…

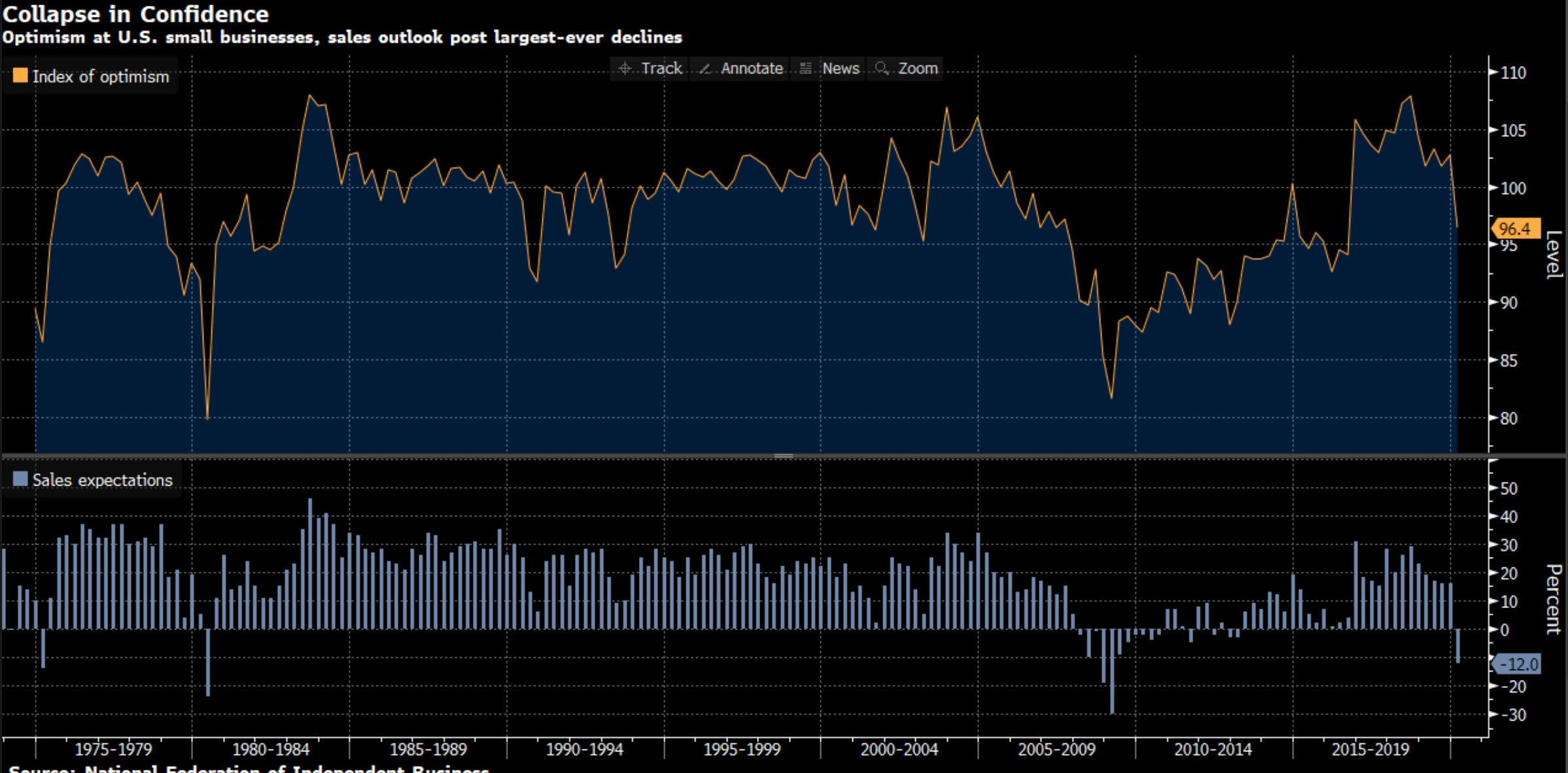

Yhdysvaltojen pienyritysten luottamus romahtaa vauhdilla. Vielä ei olla yhtä pahoilla tasoilla kuin aiemmissa kriiseissä kuitenkaan. Tuskin tämäkään yllätys sinänsä on. Kaiken kukkuraksi indeksi on heikentynyt jo pitkään.

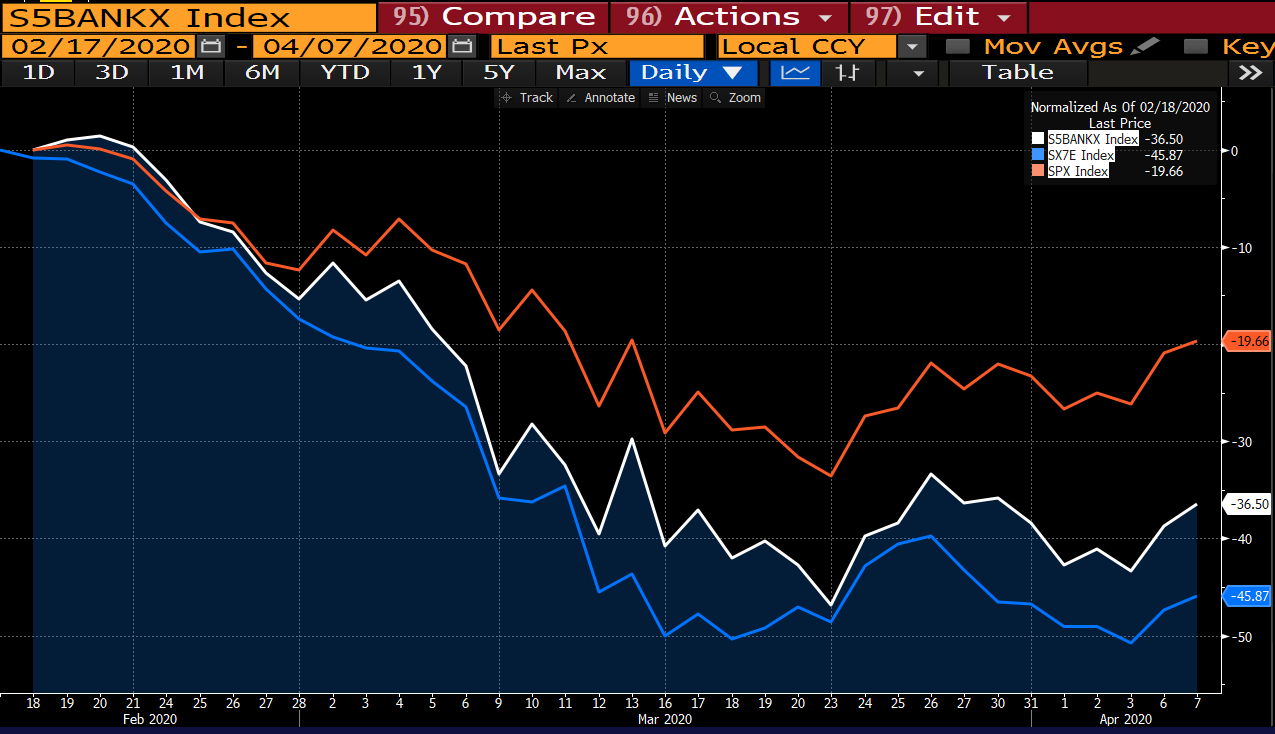

Jos pörssin nousu ihmetyttää, kertoo pankki-indeksit ehkä paremmin kuinka paljon luotto talouden hyvinvointiin ja korkoihin on noussut sijoittajien silmissä.