Mikä oli se skenaario silloin, kun se viimeksi tehtiin? Oliko enemmän liikkumavaraa kuin on nyt? Jotenkin mulla on semmonen fiilis, että keskuspankit maalaa itseään nurkkaan pikku hiljaa, kunnes murretaan seinään reikä ja sanotaan, että sainpa lattian maalattua (palataan seinään sitten kun talo näyttää emmentalilta).

Eikö tämä olisi totta vain siinä tapauksessa, että meillä olisi inflaatiota muttei korkoja? Ilman keskuspankin tahallista interventiota voisi kuvitella korkojen hissukseen seuraavan perässä.

Tai no, jätit sikäli takaportin itsellesi auki, että tuo äärimmäinen inflaatioskenaario olisi ihan supermyrkkyä pankeille, varsinkin jos se iskisi nopeasti. Maltillinen inflaatio vuosien yli taas, mmh?

Pankeista ei tällä hetkellä tykätä. Joko pelätään inflaatiota ja tuloskunnottomuutta tai sitten sitä, että pankit lainaavat liikaa eivätkä velalliset maksa ja sitten osuu taseeseen. Koronapelko päälle ja ei ole vaikea löytää pankkia, jolla P/E 2019 lukuihin on alle 5.

No niin Seppo, kaikki kolme sormea suuhun siis. Antaa mennä. ![]()

2 tykkäystä

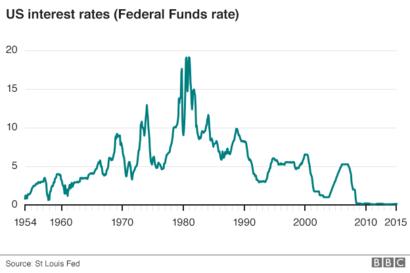

80-luvun alussa Fedin uusi pääjohtaja, joka ei kumarrellut liittovaltion kavereille kuten hänen edeltäjänsä, nosti korot kattoon ja totesi että tämä piru niitetään nyt maahan keinoin millä hyvänsä.

Ne nostettiinkin ennätys korkealle, 20 %:iin mikä oli oikea anomalia historiassa:

Nykytaloudessa en ole kyllä varma, mitä velkaisille tapahtuisi jos korot nousisi joten liikkumavaraa on todennäköisesti vähemmän. Keskuspankeilla on vaara menettää itsenäisyytensä (taas) hissukseen kun ne laittavat kaikki kiinni letkuihinsa ja ”potilaat” huutavat kuolevansa jos ne perääntyisivät. Uutta Volckeria odotellen.

2 tykkäystä

Pankit on ok, jos tosiaan korot nousee inflaation mukana. Ja niiden lainojen korot mukautuu. Kaikki pitkät lainat mitkä on lukittu muuttuu nopeasti turskaisiksi, jos korko 1 % ja inflaatio suhahtaa useisiin prosentteihin.

Sehän tässä voi olla pienenä pelkona, että inflaation annettaisiin jyllätä korkoja isompana jotta velat saataisiin sulateltua (post 1945 resepti millä valtiot hoituvat sotavelkansa osin pois).

3 tykkäystä

Onko nyt siis velkaisten määrä korkeampi kuin 80-luvulla? Ainakin korkojen lähtötaso on huomattavasti alhaisempi kuin tuossa 70-80-luvulla, joten sieltä varmaan löytyy sitä liikkumatilaa.

On, ja velkaa myös. Toisaalta myös kapasiteettia hoitaa velkaa löytyy paljon.

Ja yleensä inflaatiota ilmenee, kun taloudessa menee lujaa, jolloin on varaa nostella korkoja ja jengillä varaa myös maksaa korkeampia korkoja. Se puoli meinasi jo unohtua mainita ääneen. ![]()

Inflaatio ilman talouden piristymistä, eli stagflaatio, olisi killeri suurimmalle osalle pörssiyhtiöistä.

4 tykkäystä

Täällä arvostellaan välillä jos heittää näkemyksiä pörssistä ilman perusteita, mikä on minusta hyvä: näkemyksellä ilman perusteluita ei ole hirveästi arvoa muille.

Mutta osataan sitä paremmissakin piireissä.

”Our gut tells us that a 50% or deeper decline from the February top might be the ultimate path of global stock markets," the letter said.”

5 tykkäystä

Nostetaan tähän vielä @Marianne_Palmun vastaus viime vuodelta:

Mahdollista sen sijaan voi olla uusi ”öljykriisi” esimerkiksi Lähi-idän tapahtumien seurauksena: aseellinen konflikti tai uudet hyökkäykset öljynjalostamoihin voisivat hyvinkin aiheuttaa vakavia ja pitkäaikaisia tarjontahäiriöitä öljyn hintaan, mikä heijastuisi laajemminkin kuluttajahintoihin sekä kustannuspuolen kasvun kautta talouteen. Tätä kautta voitaisiin ajautua epätoivottuun stagflaatioon. Stagflaatio siis on tarjontapuolen shokin yllättäessä mahdollinen, mutta sekulaarinen stagnaatio , eli pitkittynyt hitaan kasvun aika, näyttää olevan jo suurikin riski euroalueella ja tästä on Olli Rehnkin puhunut.

Nythän on menty tarjontashokista nopeasti kysyntäshokkiin, eikö? Onko samanlaista tupla suora-koukkuiskua aikaisemmin tapahtunut?

4 tykkäystä

@Marianne_Palmu osannee näihin kaikista parhaiten vastata (hyvä tuo aiempi nosto!), mutta lyhyesti tarjonta ja kysyntä on kolikon eri puolia: toisen kulutus on toisen tulo. Jos kysyntä romahtaa, tarjontaa seuraa perässä koska ”tarjoajat” menettävät tulonsa ja vähentävät tuotantoa.

Aiheesta oli just hyvä luento Talouskriisit -sarjassa, kannattaa katsoa:

6 tykkäystä

Vielä tähän niin käsittääkseni ei ainakaan modernissa taloudessa.

Sellainen kliseinen rundihan syklissä menee karrikoidusti näin:

Talous elpyy —> kulutus piristyy —> kaikki saa töitä ja kaikki tuotantokapasiteetti käy täysillä —> inflaatio nousee —> keskuspankki nostaa korkoja —> talous jäähtyy, taantuma —> lasketaan korkoja —> talous elpyy jne…

Nyt talous pysähtyy osin kokonaan (tosin siis edelleen suurin osa taloudesta pyörii muistetaan se) ja kaikki voisi olla ”normaalisti” mutta tuo virus estää sen normaalin toiminnan. Eli valtiot ja toisaalta ihmiset omilla päätöksillään jäädä himaan ovat laittaneet talouden jäähylle. Se tästä tekeekin niin erikoisen tilanteen, mistä Marks puhui aiemmin linkkaamassani memossa. Siksi varmaan niin moni myös uskoo V-elpymiseen koska ajatellaan että mennään vaan takaisin arkeen kun voidaan*… ja toiset näkee edessä vain ongelmia ja maailman syvimmän laman. Totuus lienee jossain tuolla välissä…

*Toki ultravelkaisina koska tämän ylimenoajan moni joutuu rahoittamaan velaksi, mikä taas on pois tulevaisuuden kulutuksesta…

1 tykkäys

Onko se vihoviimeinen keino päästä pois tästä tilanteesta sitten se, että talous “nollataan” ja numeroita fiksataan sitten ihan IMF ja keskuspankki tasolla? Toisin sanoen, mennään vaan suoraan systeemeihin ja painetaan sitä load a saved game nappulaa ja palataan aikaan ennen kuin kaikki paloi. Voinee olla teknisesti mahdotonta toteuttaa, mutta ideana varmaan alkaa joitakin houkuttamaan?

6 tykkäystä

![]()

7 tykkäystä

Nyt mennään jo diipiksi. ![]()

Tuohon ”reset” -ajatteluun törmää silloin tällöin, ja konsepti ei ole uusi. Jo muinaisessa Babyloniassa annettiin anteeksi velkoja yhteiskuntarauhan takia. Se nyt vaan tuppaa menemään niin, että äärimmäisen vinoutunut varallisuus ei ole optimaalisin yhteiselon takaaja.

Täytyy muistaa silti, että toisen velka = toisen saatava. Kenen? Esim. eläkerahastojen. Eli jos nollataan velkoja, joku tulee köyhtymään.

Keskuspankin myöntämät lainat voisi varmaan teknisesti nollata, käsittääkseni esim. EKP ei saisi tehdä tappioita mutta säännöt on tehty rikottavaksi. ![]()

Mutta tämä menee jo sitten etiikan puolelle: pitäiskö antaa velat anteeksi pienyrittäjille, jotka elävät luotolla nämä vaikeat ajat? Pitäiskö pörssiyhtiön velkoja antaa anteeksi? Pitäisikö valtion velkoja pyyhkiä pois? Mitä pankki tekee, mistä se kerää uutta pääomaa kun lainat meneekin happamiksi?

Meidän rahat säästötilillä on sitten pankin velkaa meille: saako pankki nollata vuorostaan ne? Paljon kysymyksiä eikä helppoja vastauksia.

Talous on viime kädessä ihmisiä varten, ei itseään varten joten sitähän voi rukata mihin vaan suuntaan jos poliittinen tahtotila siihen löytyy. Tietysti oikea tuotanto ja omaisuuden määrä asettaa raameja mitä pelejä rahapuolella sitten voi pelata.

7 tykkäystä

Joku sijoittaja muotoili hyvin tämän kaiken sumun keskellä tamppaamisesta, että jälkiviisastelusta tulee taas makeaa.

Joko

a) miten joku saattoi missata maaliskuun alemyynnit, parhaat sitten finanssikriisin, vaikka edessä oli historian suurin elvytys ja rajaton keskuspankkien tuki? ![]()

tai

b) miten kukaan oli niin idiootti että ratsasti osakkeissa pahimpaan lamaan ja talouden romahdukseen sitten 30-luvun laman? ![]()

52 tykkäystä

Aika paljon nyt tulee tuota “karmaisevaa” talousdataa länsimaista. Sanotaan että romahdus on suurempi kuin 1930-luvun suuren laman aikana.

Voiko näitä kuitenkaan verrata keskenään? 1930 luvun lama varmaankin oli perinteinen lama, että kaupat oli auki mutta ihmisillä ei ollut rahaa ostaa eikä töitä mistä tienata rahaa. Nyt 2020 lamassa ihmisillä mahdollisesti olisi rahaa, mutta 50% yhteiskunnan palveluista on suljettuna. Kurssit syöksyvät nyt kaakkoon vaikka ravintolan oven ulkopuolella olisi asiakkaita odottamassa setelinippu kädessään. Ihmiset eivät ole lopettaneet kuluttamista, heidät on käsketty lopettamaan kuluttaminen. Onko tämä taloudellinen lama, vaiko kenties kuitenkin jonkinsortin omanlaisensa tarjontakramppi?

5 tykkäystä

Sattumalta juuri Matt Levinen Money stuff pamahti meiliin ja siellä olikin ensimmäinen juttu miten lainaajat haluaa luistaa säännöistä! ![]()

” From an economic perspective I think what we’d all like is to forget that 2020 ever happened. That is easier said than done—if we froze all paymentsthen people wouldn’t have money to buy food, etc.—but there are a lot of gestures in that direction. For instance here’s a story about maintenance covenants in revolving credit agreements:

Wall Street banks are lending billions of dollars to desperate companies these days, like hotelier Marriott International and concert producer Live Nation Entertainment.

Now, a host of those companies are turning around and asking the banks to waive or loosen financial markers that help ensure the debt will be paid back. And for the most part, the banks, from JPMorgan Chase & Co. to Wells Fargo & Co., are obliging them because they would otherwise risk triggering a wave of defaults that would swell their loan losses from the pandemic and eat into their capital.

“Borrowers are effectively asking lenders to forget 2020,” said Valerie Potenza, head of high yield research at Xtract Research. “If lenders don’t waive covenants, there are going to be defaults. And it’s not just one borrower, it’s many borrowers across many industries.”

The waivers involve borrowing lines called revolving credit facilities, which companies typically obtain from banks and then draw down as needed. As the virus shuttered a broad swath of the economy, companies have drawn about $216 billion from the credit lines, according to data compiled by Bloomberg.

These loans typically include so-called covenants that require borrowers to maintain certain metrics, such as the ratio of debt to earnings. They usually kick in when a company has drawn down some 30% of the revolving loan.

But with earnings and cash flow drying up, these companies are sometimes unable to get anywhere near the financial tests. So the benchmarks have been effectively thrown out, suspended or rewritten to make it easier for them to avoid a technical default. In some cases, banks are allowing companies to use questionable accounting numbers for the new metrics.

In return for the reprieves, the lending banks often extract higher interest rates, additional fees or other concessions.

Basically if you enforce all your maintenance covenants when all your clients have stopped getting revenue, then you will put all your clients into default, and they won’t all pay you back, and you’ll have to recognize a lot of losses right now. If you instead say “ahh forget about 2020 it’s fine,” then you won’t have defaults, and you can sort of pretend that everything is fine, and maybe in 2021 their businesses will all come back and everything really will be fine, and anyway in the meantime you can charge them some extra fees. Makes sense.”

9 tykkäystä

Mä oon höpötellyt ihan tarpeeksi mutta kun 30-luvun lamasta on tullut luettua…

Niin en itsekään vertaisi siihen.

i) Talous oli silloin erilainen: teollisuus/maatalousvaltainen (Suomessa tuo aika tunnetaan ”pula-aikana”, ei lamana mikä kertoo paljon).

ii) 30-luvun lamaan liittyi finanssikriisi, joka alkoi Euroopassa jo aiemmin kun pankkeja meni nurin. Ylipäätään maailmantalous eli täysin kestämättömässä tilanteessa missä monet maat, esim. Saksa, nojasi USAn lainahanoihin ja kun likviditeettitilanne kiristyi 20-luvun lopussa alkoi pankit Euroopassa rusahdella.

iii) Kultakanta sitoi keskuspankkeja ja valtioita silloin: ei voinut elvyttää tai kullat häviäisi naapureiden holveihin.

iv) Valtiot, talouden tukemisen sijaan, vastasivat moralisoinnilla ja tiukentamalla budjetteja: velkaiset nähtiin ”saastana” jota pitää rankaista. Konkurssit ja kymmenien prosenttien työttömyysaste sai kummasti lopulta äänen muuttumaan kellossa.

v) globaali yhteistyö romahti ja kaikki yrittivät pelastaa oman nahkansa. Keskuspankkien yhteistyö oli olematonta tai tehotonta.

Tässä keskeisiä eroja, lisääkin löytyy.

21 tykkäystä

Pienyritysten lainausfasiliteetista loppui puhti:

Jos poliitikot ei pääse sopuun pian tulee paljon raatoja ja katkeruutta pienyrittäjien sankassa joukossa…

Jaoin tämän Wuhan-ketjuun mutta sopinee tännekin:

Puolen vuoden rajoituksia suosittelee tuo ryhmä. Se olisi käytännössä esim. ravintola-alan konkurssi.

Mutta mitä vaihtoehtoja tässä on?

@kelkka aiempi kysymys miten pelisääntöjä voisi muuttaa tuskin jää vain tämän ketjun pohdinnaksi, jos oikeasti taloutta ei voida avata/se ei aukea kesällä. Osakkeet tuskin voittajia siinä tilanteessa ellei pörssin sulkeminen nouse taas pöydälle. ![]() Aliarvostettu optio poikkeusaikoina… ;D

Aliarvostettu optio poikkeusaikoina… ;D

5 tykkäystä

Juuri näin! Kiitos, on suuri kunnia kuulua näin asiantuntevaan keskustelukerhoon. Jätän jonninjoutavat pulinat vähemmälle. Piirretään sitten kenellä liitua riittää , kun on se aika.

5 tykkäystä

Nämä on kyllä illasta toiseen todella kovia kirjoituksia! Samalla myös pelottavia. Pörssien menoon suhteutettuna näyttää vahvasti siltä, että FED pystyy kyllä estämään pörssiromahduksen tai vähintään viivyttämään sitä, mutta tavallisen kansalaisen ongelmia se ei valitettavasti helpota…

7 tykkäystä