Jos katsoo foorumilla tehtyä kyselyä siitä kuinka moni on piessyt indeksiä, niin no-brainer olisi seurata foorumin keskivertoliikkeitä ![]() En kyllä vähättelisi yhtään erittäin innostuneen harrastajapiirin joukkoälyä, ja voi olla että foorumi tuo kilpailuetua sijoittajille, mutta noissa tuloksisa voi olla tietenkin jo jotain biasta…

En kyllä vähättelisi yhtään erittäin innostuneen harrastajapiirin joukkoälyä, ja voi olla että foorumi tuo kilpailuetua sijoittajille, mutta noissa tuloksisa voi olla tietenkin jo jotain biasta… ![]()

4 tykkäystä

Kyllä täällä aika vahvasti pyörii samat 5-10 suosikkiosaketta pinnalla. Ovatko ne oikeasti ne pörssin parhaat helmet vai onko tässä myös sopulikäyttäytymisellä kuinka iso rooli. Varmasti helpottaa kelkkaan lähtemistä, varsinkin pienissä yrityksissä, jos saa esim täältä vertaistukea vs joku epäsuositumpi lappu jonka hype jää kvartaali- tai puolivuotiskatsauksiin.

Itselläkin toki ainakin puolet salkusta koostuu näistä…

3 tykkäystä

Tuossahan se omasta mielestä suurin lisäarvo tälläkin foorumilla muodostuu. Jos osaa olla terveen itsekriittinen omaa näkemystä kohtaan, niin täältä voi nousta esiin vasta-argumentteja, mitkä pyyhkivät alkuperäisellä näkemykselläsi lattiaa. Paras kuitenkin olisi nähdäkseni yrittää ensin itse muodostaa kuva sijoituskohteesta ja vasta sen jälkeen haastaa/verrata omaa näkemystä.

Mielestäni liikaa tuijotetaan sitä vertailuindeksiä ja mietitään ylituottoja. Itselleni on todella paljon haastavampaa ennustaa missä Helsingin yleisindeksi tai S&P500 on muutaman vuoden päästä. Paljon helpommalta tuntuu laskea tuotto-odotuksia yksittäisille yhtiölle, joten tuntuu luonnolliselta tehdä osakepoimintaa. Tuskin olen oikeassa edes noiden yksittäisten yhtiöiden kohdalla.

Tässä vähän omaa ajatusta ylituotosta ja vertailuindekseistä.

Skenaario 1:

Vertailuindeksi tuottaa seuraavat 10 vuotta 3,5% per vuosi(sepen 70-luku) ja biittaan indeksin 5% vuosituotolla. Olenko tyytyväinen?

→ No onhan se kiva, että pääoma tuotti edes jotain, mutta en kyllä tyytyväinen ole.

Skenaario 2:

Vertailundeksi tuottaa seuraavat 10 vuotta 20% per vuosi(sepen 2010-luku) ja minä saan tuottoa “vain” 15% per vuosi. Olenko pettynyt?

→ Tuskin.

Pähkinänkuoressa itse en kyllä vertailuindekseistä juuri välitä. Itselleni on tärkeintä saada kelpo tuottoa sijoittamalleni pääomalle. Jos indeksi tuottaa paremmin niin mitä väliä. Se olisi yhtä hyvin voinut tuottaa vähemmänkin. Ei minulla riitä näkemystä mikä on indeksitason tuotto-odotus edes vuoden päähän.

13 tykkäystä

EKP ei taida olla vakuuttunut saksalaisten linjauksista.

2 tykkäystä

Itse en olisi tyytyväinen kumpaankaan skenaarioon, mutta vielä tyytymättömämpi olisin skenaarioon 2, koska olisin hukannut vielä enemmän potentiaalia, eli tehnyt vielä enemmän heikkoja päätöksiä.

2 tykkäystä

Indeksin tuoton saa edullisesti tai jopa ilmaiseksi ETF:llä, joten periaatteessa sijoittamiseen uppoava aika käy todella kalliiksi nopeasti jos sillä ei saa tuota helpon ETF:n tuotosta aikaiseksi.

Toki, monet meistä tekee tätä myös muista syistä. Ja omat tavoitteet, elämäntilanne jne. ratkaisee.

En kyllä itsekään yritä tulevaisuuden indeksituottoja arvailla kuin ylimalkaisesti, mutta kyllä katson menneisyyteen miten on mennyt suhteessa indeksiin mikä kertoo, kannattaako valitulla tiellä jatkaa.

8 tykkäystä

USA:n työttömyysluvut julkaistaan taas iltapäivällä. Ennuste on n. 3M uutta työttömyyshakemusta. Jatkuuko voimakas torstaiheilunta ja kumpaan suuntaan? Vieläkö työttömiä riittää?

Tällä kertaa tilanne on mielenkiintoinen. Moni osavaltio on purkanut koronarajoituksia. Onko sillä jo vaikutusta?

Tänään klo 15:30…

- Kurssit lähtee nousuun.

- Ei vaikutusta kursseihin.

- Kurssit kääntyy laskuun.

0 voters

3 tykkäystä

Kyllä näinkin.

Menneisyys ei ole vain tae tulevasta edes indeksitasolla.

Muihin ehkä paremmin ketjuun liittyviin aiheisiin. Varsinkin indeksisijoittajaa saattaa kiinnostaa. Miksei myös sitä indeksibiittausta hamuavaa.

Shillerin datasta pyörittelin aikanaan, että 1990-2020 ajalla Shillerin PE keskiarvo ja mediaani ovat 25,84 ja 25,46. Tuolle samalle ajanjaksolle laskin keskiarvo vuosituotot seuraavalle 5 vuodelle mikäli tuo Shillerin PE oli alle tuon keskiarvon ja tuoton mikäli se oli yli tuon. Tulokset:

Keskiarvo vuosituotto seuraavalle 5 vuodelle, kun Shiller PE alle 25,84 = 16,8%

Keskiarvo vuosituotto seuraavalle 5 vuodelle, kun Shiller PE yli 25,84 = 0,5%

Tämän hetken Shiller PE 26,67.

10 tykkäystä

Noita on Shiller pyöritellyt paljon, mutta viime vuosina markkina on puskenut ylöspäin välittämättä korkean Shillerin P/En ennakoimasta heikomman tuoton jaksosta. Vuosien säteellä tuon pitäisi kyllä painaa vaakakupissa ellei tuloskasvunäkymä muutu maailman kirkkaimmaksi. ![]()

2 tykkäystä

Näin euronäkökulmasta dollarimääräiset sijoitukset näkisin vaarallisina siksikin, että EUR-USD valuuttapari on historiallisesti kallis ja minun alkaa olla vaikea keksiä, mikä vielä voisi vielä merkittävästi halventaa euroa suhteessa dollariin.

Euroalueen talous nähdään heikkona ja epäyhtenäisenä, Etelä-Euroopan valtioiden velkataakka potentiaalisena riskinä, Yhdysvaltalaiset arvopaperit houkuttelevina ja vielä tämä, että velkojen hoitoon ja kansainväliseen hyödykekauppaan tarvitaan nimenomaan USD.

Ainoa mitä keksin on, että vielä lisää näitä. Toiseen suuntaan taas riittää liikkumavaraa.

Ei yleensä ole hyvä ostaa dollareita silloin kun kaikki muutkin niitä haluavat, jos on jonossa viimeinen. ![]()

1 tykkäys

Eikös tämä vaatisi korkotasojen nousua, tai jonkin muun mielekkään vaihtoehtoisen sijoituskohteen ilmaantumista? Nollakorkojen aika on vielä sen verran uusi ilmiö, että ainakin tuohon @Sambadi n laskelman aikajanaan peilattuna voisi kulahtaneesti todeta että this time it’s different.

Kurssikehityksen junnaamiseen riittää tilanteen pysyminen samana. Ts. ei vaadita korkojen nousua, vaan että korot vain eivät laske enää ja että muut rahahanat menevät kiinni vähitellen. Jos korot nousisivat, se olisi korkealle arvostukselle laskupainetta.

Arvostuskertoimien puolesta vaihtoehtoisia sijoituskohteita on läntisessäkin maailmassa paljon piensijoittajalle. Suurpääoma ei niitä välttämättä voi mielekkäästi ostaa.

3 tykkäystä

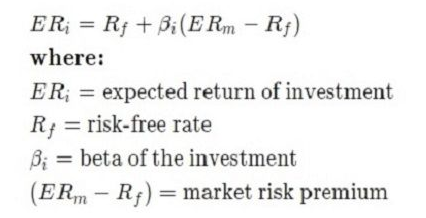

Osakemarkkinat ovat melko tehokkaat. Sen lisäksi, että ne ennakoivat tulevia hintoja jatkuvasti, ne arvostavat osakkeita todella dynaamisesti. Olisi kiinnostavaa nähdä jonkun ammattianalyytikon tekemänä erilaisia skenaarioita esim. WACC:sta.

Heitän tähän kolmen kuvitteellisen yhtiön WACC:t jotka muuttuvat kriisitilanteessa. Akuutissa kriisivaiheessa riskitön korko vajoaa nopeasti, riskipreemiot kasvavat ja beta-kertoimet lähenevät toisiaan. Vakavaraisen, matalan betan yhtiön wacc nousee suhteessa eniten, mutta kuitenkin alemmalle tasolle kuin muiden. Velkaisen, korkean betan yhtiön wacc nousee sekä opon että vpon riskipreemioiden takia, vaikka riskittömän koron alennus helpottaa.

Jos korkotaso jämähtää alas akuutin vaiheen jälkeen, osakkeet alkavat näyttää todella halvoilta, vaikka epävarmuuden lisäännyttyä riskipreemiot jäävät alkutilannetta korkeammiksi. Erityisen halvoilta näyttävät Elisan tapaiset kassavirtakoneet, joiden bisnes ei juuri muutu ja beta on matala. Muilla yhtiöillä epävarmuuden lisäksi myös EPS tullee alas, joten osakkeiden hinnoilla kestää pitempään toipua. Mutta matalan korkotason ansiosta voi hyväksyä paljon aikaisempaa korkeammat arvostuskertoimet.

Vaihdettiin tästä pari twiittiä ainakin @Johannes_Sippola 'n kanssa. Kommentoisiko @Sauli_Vilen tai @Petri_Kajaani ?

image|293x499

6 tykkäystä

Myös VIX on mielenkiintoinen. Toisin kuin luulisi, osakkeita pitää ostaa silloin kun VIX on matalalla, ei silloin kun se on korkealla. 30 viime vuoden aikana amerikkalaiset osakkeet ovat antaneet parhaat vuosituotot suhteessa valtionlainaan (keskimäärin +8,4 prosenttia) silloin, kun VIX on ollut sijoitushetkellä alakvartiilissa eli alle 13,9 pistettä.

Huonoimmat suhteelliset vuosituotot (+3,1 prosenttia) on saatu, kun VIX on ollut sijoitushetkellä yläkvartiilissa eli yli 24,3 pistettä. VIX-indeksin oltua 13,9 ja 24,3 pisteen välissä ylituotto on ollut 3,9 prosenttia.

VIX-indeksin ollessa sijoitushetkellä matalalla ylituottoa on tullut 88 prosenttia ajasta, korkealla 63 prosenttia ja niiden välimaastossa 69 prosenttia ajasta. Matalan VIX-indeksin aikaan sijoitettaessa ylituotot ovat olleet selvästi positiivisia (keskimäärin +7,6 prosenttia; 81 prosenttia ajasta) silloinkin, kun VIX-indeksi on sijoitusaikana noussut.

Ping @Sambadi

10 tykkäystä

Korkojen kanssa täytynee olla suht tarkkana. Laskevat korkotasot nostavat osakkeiden arvostuksia, mutta entä jos ne eivät enää laskekaan tai pahimillaan nousevat? Ylipäätään tuon historiallisen datan perusteella parhaat tuotot tehty korkojen laskiessa. Surkein tilanne ymmärrettävästi katsanto hetkeä seuraavien 5 vuoden tuottojen kannalta on ollut, jos PE10 arvostus on ollut pitkän aikavälin keskiarvon yli ja pitkät korot nousseet. Hauska anekdootti tuosta numeropyörittelystä, että keskiarvon alle oleva PE10 arvostus ja korkojen nousu on tarjonnut täsmälleen samat tuotot historiallisesti kuin pitkien korkojen laskeminen ja keskiarvon yli oleva PE10 arvostus.

Euroalue ja Japani nollakorko pioneereina eivät lupauksia herätä vaikka NIKKEI viime vuosikymmenen kivasti tuottikin.

Tosiaan hieman yllättävä havainto. VIX huiput osunee aika hyvin indeksi pohjiin, mutta toisaalta pitkät matalan volan aikajaksot ovat tarkoittaneet tasaisia nousuja. Tuohon tuon täytynee perustua?

3 tykkäystä

On totta, että VIX-huiput ovat yleensä lähellä hyviä ostopaikkoja, mutta vain selkeät anomaliat, joissa VIX saavuttaa lukemat 35+. Samoin matalat VIX-lukemat ovat keskimäärin hyviä paikkoja ostaa vuoden aikavälillä, mutta niissä on myös sellainen “kalkkunaefekti”, että VIX on usein matalahko myös välittömästi ennen karhumarkkinaa. VIX voi käyttäytyä yllättävästikin, koska markkina vaikuttaa reagoivan tietokoneavusteisesti aiempaa nopeammin.

Keskimäärin varmasti silti noin.

Tuo on mielenkiintoinen taulukko. En ymmärrä, miksi riskipreemio nousisi enemmän kuin riskitön korko laskee. Tai jos markkinan silmissä noin käy, silloinhan riski ylikompensoidaan ja sijoittajan kannattaa ostaa niin korkeaa betaa kuin saa. Toisaalta Medallionkin tekee volatiliteetilla valtavan aflan, että ehkäpä asia on juuri noin ja että tässä on jotain syvää ymmärrystä markkinan käyttäytymisestä.

Joo. Mietin vain, kun CAPM-mallissa riskipreemio on yleensä markkinatuoton ja riskittömän koron erotus. Mutta voihan oman pääoman kustannuksen laskea monin eri tavoin.

2 tykkäystä

Riskipreemio nousee, koska epävarmuus kasvaa. Lisäksi markkinat hinnoittelevat myös korkotasolle jonkinlaista epävarmuutta eli riskiä. Jos korkotaso tulevaisuudessa nousee, osakkeiden npv laskee.

2 tykkäystä

{kind=link}

“Mietin vain, kun CAPM-mallissa riskipreemio on yleensä markkinatuoton ja riskittömän koron erotus. Mutta voihan oman pääoman kustannuksen laskea monin eri tavoin.”

Markkinat ovat dynaamiset ja niin on markkinamallikin. Muuttuvia tekijöitä ovat sekä riskitön korko että riskipreemio.

1 tykkäys

Siis CAPM mallissa riskipreemio johtuu markkinatuoton ja riskittömän koron erotuksesta. Siten mallissa riskipreemio muuttuu riskittömän koron ja markkinan tuotto-odotuksen mukana, mutta ei itsenäisesti.

CAPM on yleinen ja simppeli tapa laskea oman pääoman kustannus, mutta voi sen päättää muutenkin. Tässä siis perinteisesti riskipreemio on suoraan riippuvainen riskittömän koron määrästä.

Rm on yleensä keskimääräinen markkinatuotto, mutta voi se olla jotain muutakin. Jos se on volatiilista ympäristöstä johtuen korkeampi kuin keskimääräinen markkinatuotto, silloin riski laskennallisesti ylikompensoidaan. Jos joku osake täyttää tuottovaatimuksen ylikompensaatiosta huolimatta, sijoittaja saa keskimäärin alfaa.

Sitten jos markkina systemaattisesti hinnoittelee osakkeita käyttäen Rm:n paikalla jotain keskimääräistä tuottoa korkeampaa, markkina ylikompensoi riskiä systemaattisesti ja korkean betan osakkeista pitäisi saada ajan yli ylituottoa.

Näin ymmärtäisin asian.

Luulen, ettei tämä hirveästi kiinnosta ketään. Voidaan puhua tästä jossain toisessa ketjussa. ![]()

Tämä meidän uusi keskuspankkiiri on kyllä mieleeni. ![]()

Tuottovaatimus tässä on breakeven-piste. Jos on beta 1, niin silloin riskitön korko + riskipreemio = markkinan keskimääräinen tuotto, jonka voi saada pistämällä pääomansa vaikka indeksiin. Jos tuottovaatimus on korkeampi, silloin tavoitteena on saada ylituottoa markkinaan nähden. Alfan tavoittelu on tietysti ihan ok ja kuuluukin asiaan. Tuottovaatimuksen ei tietystikään tarvitse olla vakio, mutta ylituottoa ei riitä kaikille.

5 tykkäystä