Avainsana tässä lienee “miten”. Toki myös lyhyellä aikahorisontilla on mahdollisuus onnistua, opettelemalla ja sisäistämällä miten tai miksi jotain tapahtui.

Sen sijaan esimerkiksi tällä foorumilla on lisääntynyt viime aikoina paljon sellainen “DAX laski edellisen 15 minuutin aikana 0,5%, taidan myydä kaiken pois” -ajattelu, sisäistämättä sitä miksi näin tapahtui. Valtaosa tämän foorumin käyttäjistä on pitkän aikavälin sijoittajia, joista kuitenkin osa on tämän kriisin aikana kääntynyt lyhyen aikavälin spekuloijiksi tai toisin sanoen arvailijoiksi. Monella tuntuu olevan jatkuvasti tarve päivän tai parin kurssiliikkeiden perusteella veivata salkkua suuntaan tai toiseen, unohtaen täysin sen ison kuvan ja pitkän aikavälin.

Tällaisilla sijoittajilla tuntuu päivässä vaihtelevan mieliala euforiasta masennukseen, tehdään radikaaleja liikkeitä ja tavallisesti epäonnistutaan, kun kurssit “epärationaalisesti” jatkavat nousuaan tai laskuaan. Sellainen lyhyen aikavälin arvailu ja indeksin tuijottaminen on vain täysin hyödytöntä puuhaa jos aikaväli on oikeasti kaukana tulevaisuudessa.

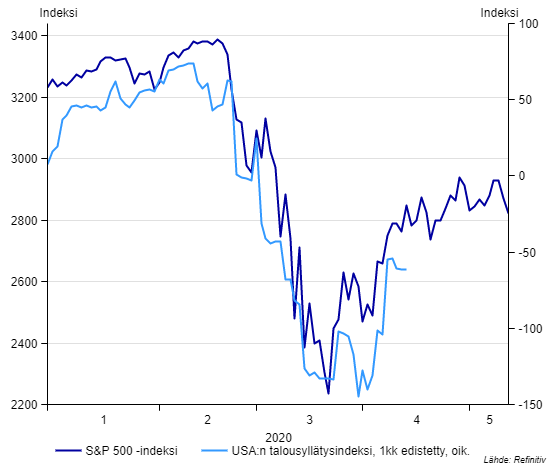

Toki on myös sinun kaltaisiasi, jotka pyrkivät hyötymään lyhyen aikavälin kurssiliikkeistä, eikä siinä todellakaan mitään väärää ole, päinvastoin hienoa jos kykenee ylituottoa sillä tavoin tekemään ja on kykyä ennakoida lyhyen aikavälin markkinaliikkeitä. Tämä kuitenkin vaatii paljon muutakin kuin pelkästään indeksin pistelukujen tuijottamista ymmärtämännä miten tai miksi jotain tapahtuu. Sitä kai tuolla haettiin. Voin seurata S&P500 -indeksin kehitystä vaikka koko päivän, mutta siitä ei ole mitään hyötyä, ellen tiedä mistä mikäkin johtuu.

Vähän sama jos käyttäisin päiväni kyttäämällä ikkunasta ulos katselemalla säätä. Voisin vain todeta, että “jaahas, nyt siellä paistaa aurinko tai sataa vettä”. Tämä olisi kuitenkin täysin turhaa, ellen tietäisi minkä takia ulkona vallitseva säätila on mitä se on. Pörssimaailmassa on hyödyllisempää opiskella kaikkea sitä, mitä siellä taustalla tapahtuu ja mikä lopulta vaikuttaa pörssikursseihin kuin käyttää päivät jonkun kurssikehityksen kyttäämiseen. Enkä nyt tarkoita treidaajia.

Itsekin olen syyllistynyt tähän, on tullut vähän väliä vilkuiltua sitä, mitä indeksille tai jollekin yksittäisen osakkeen kurssille kuuluu, vaikka ei ole ollut aikomustakaan myydä tai ostaa, vaikka olisi tapahtunut mitä. Joillain muilla sen sijaan taas on, laskupäivinä pohditaan pitäisikö ostaa ja kun kurssi on hieman noussut, pohditaan pitäisikö myydä. Vaikka nämä aikomukset eivät perustuisi mihinkään muuhun kuin siihen, että pörssikurssi on muutaman viime päivän aikana noussut/laskenut. Sekavaa tajunnanvirtaa, mutta jotain tuollaista olen itse pannut merkille tällä forumilla tässä kevään mittaan.