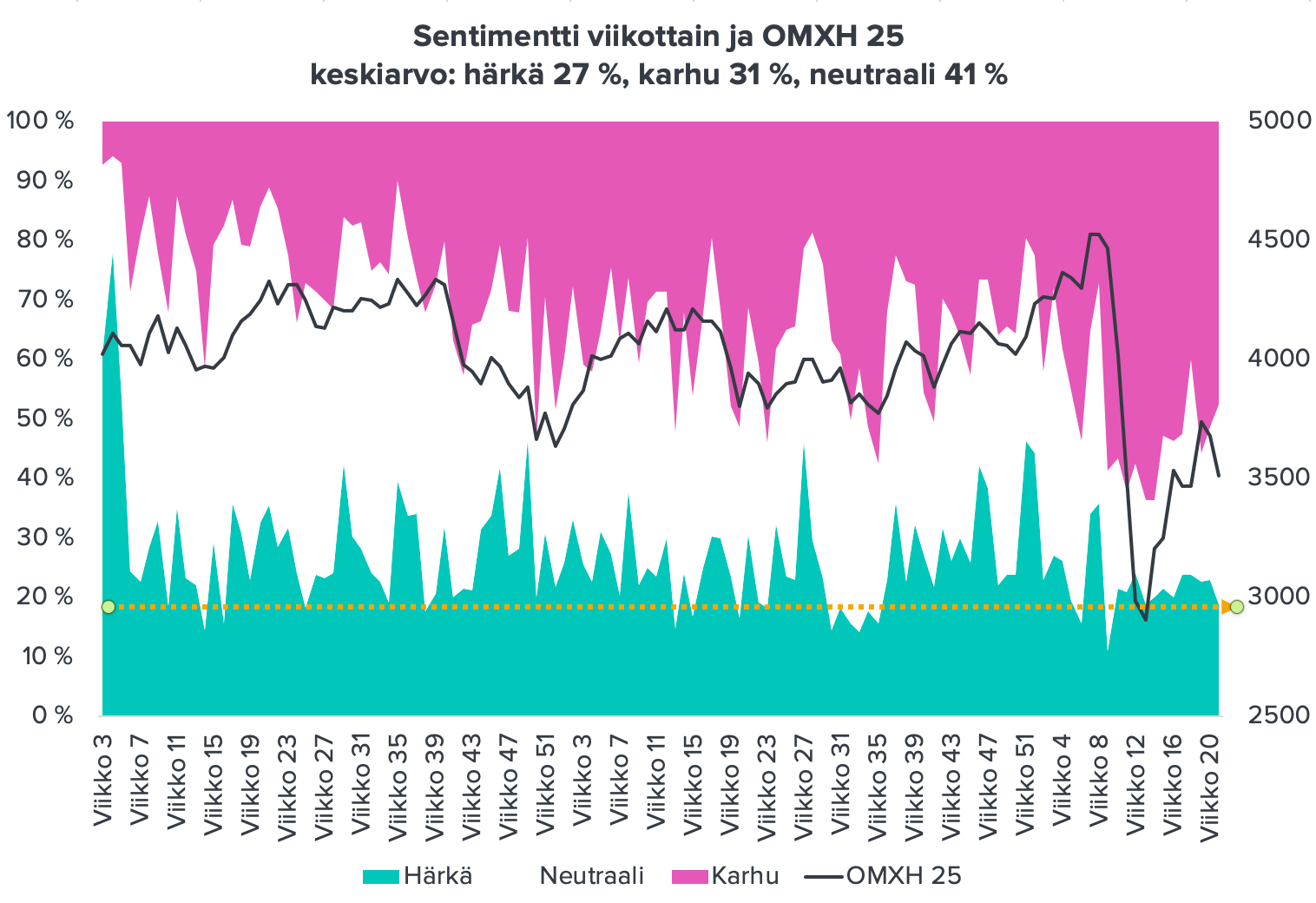

Tel Avivissa kova nousupäivä vaikka jenkeissä perjantaina vain pientä nousua. Saas nähdä.

6 tykkäystä

Miten minusta tuntuu että sama kaava taas toistuu, joko:

A) Jenkit vihertää kevyesti ja Eurooppa laskee tai,

B) Jenkit punertaa ja Eurooppa punoittaa potenssiin 2

Jenkkilässä siirrytään mukavasti vihreälle päivän päätteeksi mutta tänne mitään viherrystä ole odotettavissa tietenkään seuraavalle päivälle. En ole yhtään katkera jenkkiosakkeille, paras vaihtaa markkinaa ![]()

12 tykkäystä

8 tykkäystä

Nyt ladataan kovia odotuksia Q3:lle ja siitä eteenpäin.

2 tykkäystä

Ei kai muuta olettanut kuin että Q3 parempi kuin Q2? Eikä esim että 20Q3 kasvaisi 19Q3 verrattuna

2 tykkäystä

Voimassa näyttää olevan yhä puolentoista kuukauden takaisin paistinpannupalautuminen, jossa täysi palautuminen menee ensi vuoteen ja Q2-Q3 on kaikkein pahin. Tästä oli puhe pörssiromahdusketjussa 1.5kk sitten.

Tässä Astonin viestissä oli linkit BofA:n ja Morgan Stanleyn arvioista kertoviin twiitteihin ja käydyn keskustelun alku.

Mutta kyllä itseasiassa “kukaan” odotti Q3:n olevan pahempi kuin Q2.

1 tykkäys

Jay Powellin haastattelun kirjallinen versio on julkaistu. Powellin vastaukset aika hyviä.

Printer go brrr.

PELLEY: Fair to say you simply flooded the system with money?

POWELL: Yes. We did. That’s another way to think about it. We did.

PELLEY: Where does it come from? Do you just print it?

POWELL: We print it digitally. So as a central bank, we have the ability to create money digitally.

Powell: rahoitusjärjestelmä on vahva

The first is that the cause here-- we had a very healthy economy two months ago. And this is an outside event, it is a natural disaster, in effect. And that’s one big difference. In the '20s when the Depression, well, when the crash happened and all that, the financial system really failed. Here, our financial system is strong has been able to withstand this

Powell: Negatiivisesta ohjauskorosta

There’re plenty of people who think negative interest rates are a good policy. But we don’t really think so at the Federal Reserve. And I think it’s an area of real uncertainty in the central banking world.

5 tykkäystä

Minä kun luulin, että keskuspankit työntää ennen näkemättömän määrän rahaa markkinoille tällä hetkellä juurikin ettei se rahoitusmarkkina kaadu. Jos se financial system olisi niin vahva kuin Powell antaa ymmärtää niin eikö olisi vähempikin riittänyt? Olisivat ostaneet vain niitä valtion velkakirjoja mikäli muuten ei olisi velkakirjat käyneet siinä määrin kaupaksi, että valtiolla olisi riittänyt varat tukea yrityksiä ja kansalaisia pahimman yli. Todellisuudessa taisi kuitenkin FEDilläkin puntti siinä määrin tutista, että tehtiin päätös ostaa niin sanotusti perseestä perämoottoriin kaikkea mitä markkinoilla oli kaupan jotta korttitalo saadaan pidettyä pystyssä.

6 tykkäystä

Kiitos jakamisesta! Yleensä kannattaa tukeutua alkuperäislähteeseen, en ainakaan itse luota suomalaismedian referaatteihin ![]()

Aamun Melkein minuutissa venyi taas ja tässä muutamia nostoja tänne foorumille talteen.

Sijoittajasentimentti on edelleen surkea. Osakkeille se on jees, koska täten käteistä piisaa ottamassa koppia dipeistä, ellei tule jotain uutta ja yllättävää uutisrintamalta.

Tämä M2-rahan räjähdys ennakoi pörssille lisää nousua…

Mutta samalla Druckenmillerin ennakoima likviditeetin kuivuminen on myös mahdollista. Lähikuukausina liittovaltio hakee markkinalta reippaasti enemmän lainaa mitä Fed printtaa, mikä syö varoja mitkä muutoin voisi virrata osakkeisiin.

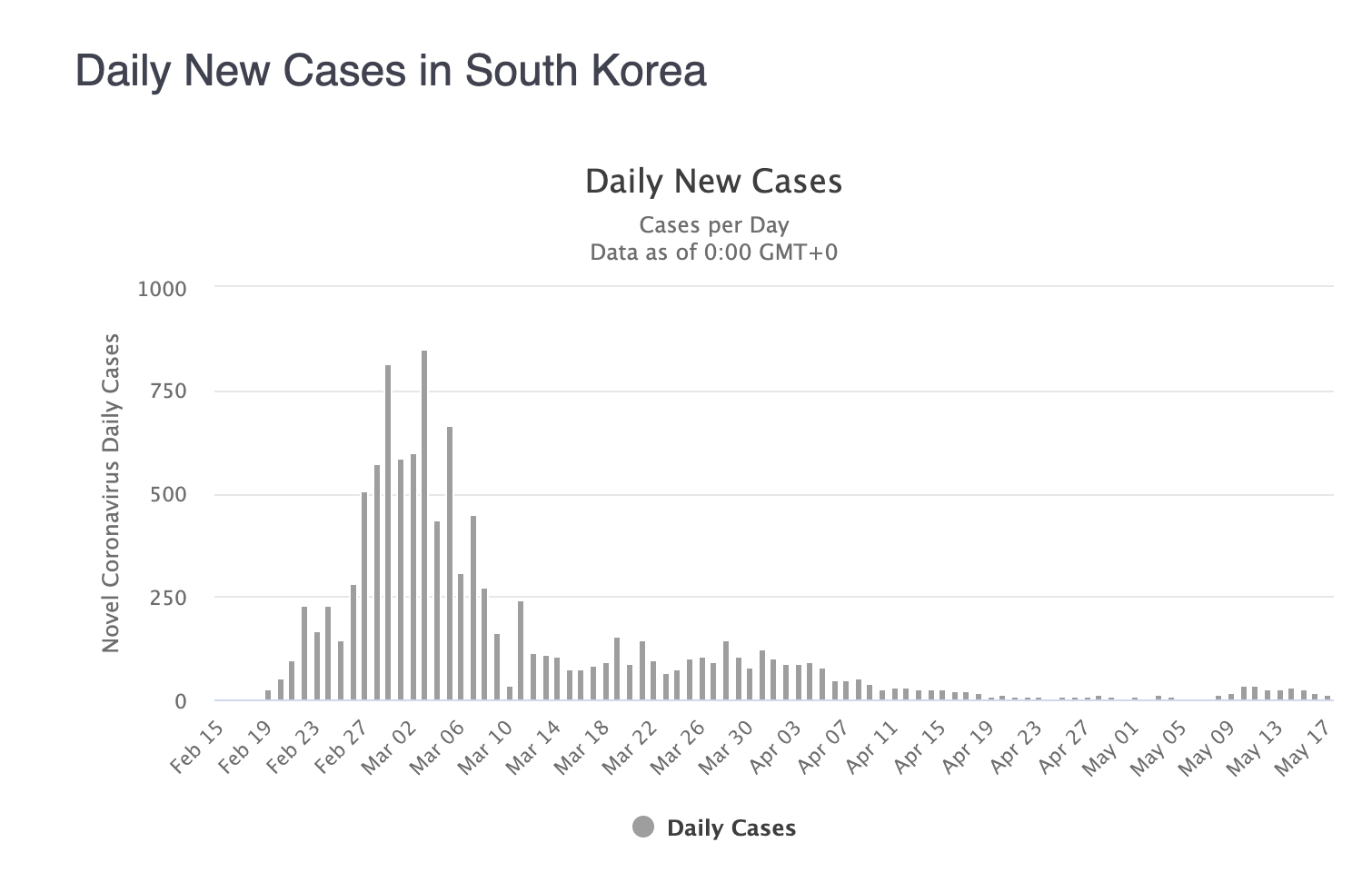

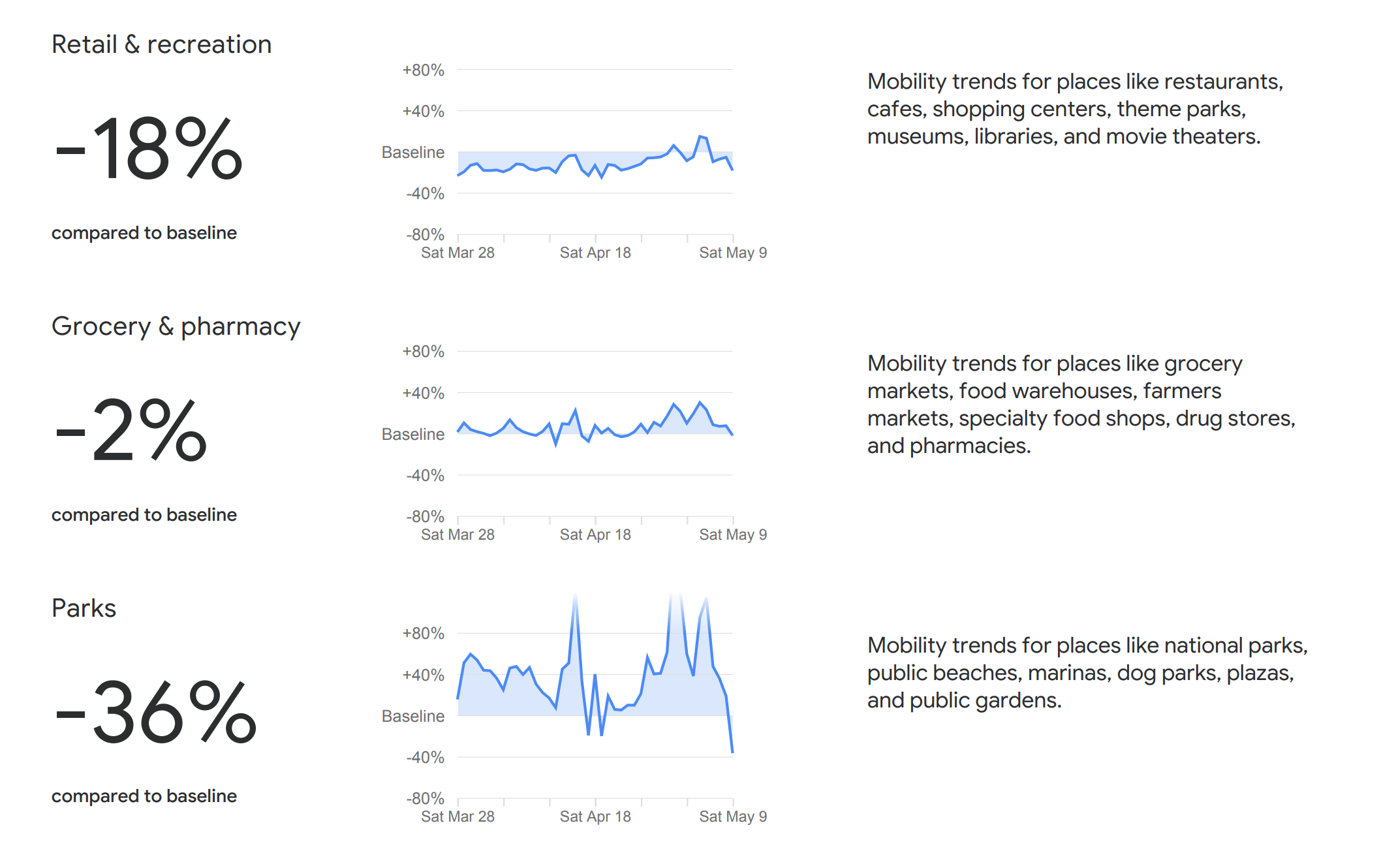

Etelä-Korea lienee ensimmäinen tapaus, mistä voi haarukoida Googlen datan avulla, miten mahdollinen toinen aalto vaikuttaisi talouteen.

Tämä data on 9.5. asti, mutta siinä näkyy laskua monissa aktiviteeteissa samaan aikaan kun toinen aalto alkoi nostamaan päätään.

Ei tästä vielä isompia johtopäätöksiä voi tietysti vetää, mutta osviittaa se antanee miten toinen aalto voi jarruttaa talouden elpymistä (jos se tulee).

10 tykkäystä

TINA the Gamechanger (=Turner ![]() )

)

Shillerin CAPE eli cyclically adjusted P/E lasketaan jakamalla osakkeen hinta 10 edellisvuoden keskiarvo-EPS:llä. Tässä on käytetty modifoitua versiota siitä (“alternative version”, lisätietoa Robert J. Shillerin datasivulta Online Data - Robert Shiller). Punainen käyrä (vasen asteikko) on S&P500-osakkeiden tulostuotto vähennettynä Yhdyvaltain 10 vuoden valtionkorolla. Se kuvaa osakkeiden ylituottopotentiaalia valtionlainaan verrattuna olettaen, että tulostaso pysyy samana kuin edelliset 10 vuotta. Vihreä käyrä on indikaattorin keskiarvo vuodesta 1881 asti ja sininen S&P500-indeksi (oikea, logaritminen asteikko).

Tällä hetkellä osakkeiden ylituottopotentiaali on 2,6% joka on selvästi yli keskiarvon 1,02%. Osakkeet ovat siis tällä mittarilla halpoja. Halpuuteen vaikuttaa erityisesti pitkän koron muutokset (korkojen nousu kallistaa, lasku halpuuttaa), tulosennusteet (ennusteiden nousu halpuuttaa, lasku kallistaa) ja ennusteiden epävarmuus (sumuisuus halpuuttaa, tarkkuus kallistaa).

Powellin synkistelyt ovat olleet omiaan pitämään pitkä korko matalana, mikä lienee tarkoituskin. Korkojen nousu lisäisi valtionlainojen houkuttelevuutta ja vähentäisi riskinoton houkuttelevuutta sekä reaali- että finanssitaloudessa.

19 tykkäystä

Laitoinkin linkin vastaan tulleeseen O’Shaughessy asset managementin white paperiin yritysten kroonisesta tulosten yliraportoinnista. Teesi oli, että todellisuudessa yritykset systemaattisesti raportoivat merkittävästi parempia tuloksia kuin bisnes tuottaa johtuen kirjanpitoteknisistä seikoista eikä niinkään petoksellisesta toiminnasta. Se miksi nostan kissaa pöydälle myös tässä ketjussa on se, että tuo white paper avaa myös toisenlaista näkökulmaa nykyisen arvostustason tilasta.

Lähtökohtaisesti tuntuisi, että mikäli nyt vielä napattaisiin E-komponentista siivu pois niin arvostukset olisi ihan poskettomat. Hieman yllättäen OSAM tuli kuitenkin johtopäätökseen ettei markkinat ole välttämättä niin ylihinnoiteltuja kuin voisi pintapuolisesti ajatella. Tämä johtuu siitä, että kun vertaa heidän laskemia tulosten yliraportointeja nyt ja vertaa historialliseen keskiarvoon on tämän hetken tuloksien vääristymä pitkään jatkuneen matalan inflaation johdosta pienempää kuin historiallisesti mikä oikeuttaa perinteisillä tulosmittareilla myös korkeammat kertoimet. Tässä ote itse tuosta kirjoituksesta:

Our natural reaction to the overstated earnings hypothesis is to view it as bad news for the stock market. All this time, we’ve operated under the assumption that companies in the market were earning a certain amount of money. When we find out that the amount has been systematically exaggerated, we come to wonder whether the market merits its current price, whether it’s overvalued.

…

But valuation is about relative comparisons. The implications that the overstated earnings hypothesis carries for the current market’s valuation will therefore depend on the relative severity of the overstatement across different periods of history. If earnings overstatements occurred to a greater extent in the past than they do today, then the current market’s relative valuation would be more attractive than we thought. The hypothesis would then be good news for the current market, not bad news.

…

The inflation rate today is much lower than it was in the past, which means that current earnings are less overstated and that current multiples deserve to be higher. When we compare current multiples to past averages, the current market looks expensive—but those past averages are associated with different inflationary conditions, invalidating the comparison.

Ei se toki isoa kuvaa muuta siitä, että myöskin OSAM:n paperissa johtamat mittarit myös “ennustavat” historiallisesti matalan tuoton aikaa seuraavaksi 10 vuodeksi, mikä ei välttämättä indeksisijoittajalle ole kaikista paras uutinen.

2 tykkäystä

Postataan nyt vielä ajoittain tännekin laittamiani indeksitason kehityksiä europasta ja jenkeistä:

Ennen koronasta kehitys tähän hetkeen:

Korona romahduksen pohjalta palautuminen:

Spessuna viime viikon arvo vs kasvu keskustelun innoittamana Vanguardin “kasvu” ja “arvo” ETF:ien kehitystä:

En tiedä miten määräytyy noiden ETF:ien sisältämät yritykset, mutta hyvä huomata, että VUG pitää sisällään puolet teknologiaa, joten ei ihme että tekee lähes identtistä käyrää NASDAQin kanssa.

8 tykkäystä

Valuen Valuet on huonot ![]()

Kertoo myös sen mitä olen pariin otteeseen maininnut - nyt on se osakepoimijoiden kulta-aika. Indeksit sisältävät tällä hetkellä sekä uskomatonta kuraa joka on uhassa mennän konkkaan ja parhaimmissakin unelmissa joten kuten selviää kuiville parissa vuodessa - ja on ylihintainen, että hyvin porskuttavaa korona-immuunia bisnestä alemyynnissä. Miksi ostaa kaikkia sika-säkissä? Jopa tuossa Nasdaqissa on sisällä voittajia ja häviäjiä…

3 tykkäystä

Korot ovat tulleet alas, osakkeiden hinta on tullut alas, EPS ei ole tullut alas (vielä, eikä CAPEssa yhden vuoden tulos niin paljon painakaan).

Jotenkin odottaisi, että syklikorjattu E/P - korkotaso olisi kaikki huomioiden korkeammalla kuin reilu 2%.

2 tykkäystä

Yksi merkittävimpiä seikkoja kirjanpitostandardien muutoksessa (IFRS, GAAP) on goodwill-poistot. Ennen goodwill poistettiin automaattisesti 5 tai 10 vuodessa, nykyisin harkinnanvaraisesti impairment testien perusteella. Siksi tulokset ovat nykyään lähtökohtaisesti entisten goodwill-poistojen verran parempia kuin ennen ja yritysostoilla kasvaneiden suuryhtiöiden taseet pullistelevat goodwilliä.

Harkinnanvaraiset goodwill-poistot aiheuttavat ei-kassavirtapohjaiseen tulokseen runsaasti volatiliteettia: kun taloudessa menee heikosti ja tulokset ovat muutenkin huonoja, goodwill impairment -testit antavat vanhoille yritysostoille heikompia arvoja jolloin goodwilliä joudutaan alaskirjaamaan. Alaskirjaukset ovat suoraan omasta pääomasta pois. Tuottovaatimukset vaikuttavat myös goodwill-poistoihin. Kasvaneen goodwillin takia oma arvioni on, että nykyisin indekseille voi sallia noin 10…15% alemman p/e-kertoimen kuin pre-IFRS (1998), ceteris paribus. Toinen asia on tietysti, että nykisin tase antaa yritysostoja tehneestä yhtiöstä totuudenmukaisemman kuvan kuin ennen, ja sillekin pitää antaa jokin arvo, samoin kuin entistä tarkemmalle tulosraportoinnille.

6 tykkäystä

10 vuodessa amerikkalaisyritysten tulostaso on noussut todella paljon. Siksi 10 vuoden keskiarvo antaa pienen E:n.

1 tykkäys

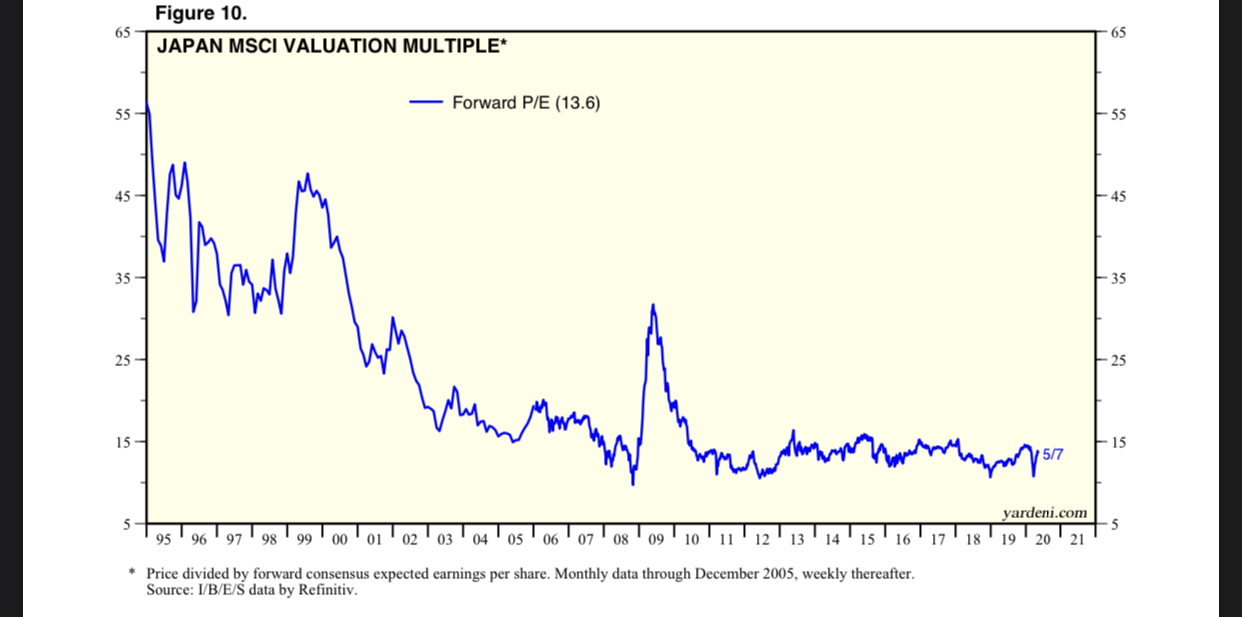

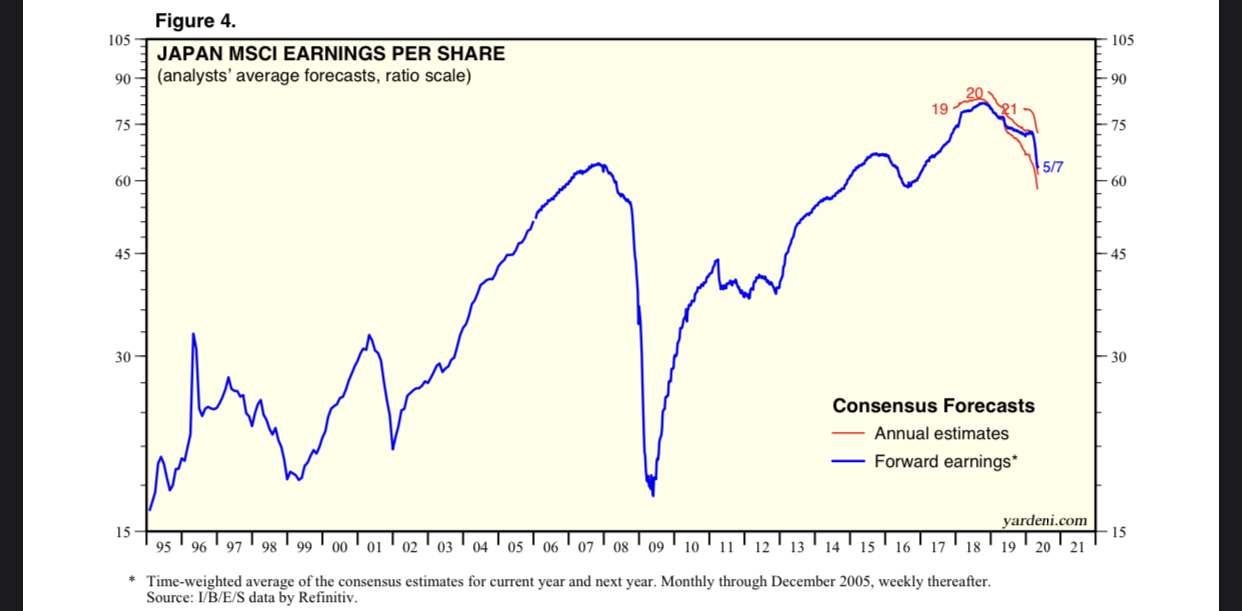

Mielenkiintoisesti Japanissa arvostuskertoimet eivät ole lähteneet keulimaan nollakorkojen aikana. Japanissahan, ”by definition”, japanisaatio on jatkunut pisimpään. ![]()

P/E on pysynyt alle 15x maastossa viimeiset kymmenen vuotta:

Tuloskasvu on ollut vaimeaa:

Japani on tosin siinä mielessä huono esimerkki, että japanilaiset ovat voineet kotimaan kasvun puuttuessa sijoittaa muualle kasvaviin yhtiöihin.

Mitä kun tilanne on sama koko maailmassa?

Uskallan käyttää tietoisesti sanaa ”kun”, on vaikea toistaiseksi nähdä miksi muu maailma ei hissukseen seuraisi Japanin kaltaista tietä.

10 tykkäystä

Uskoakseni US-korot ovat ne joihin osakkeiden arvostuksia verrataan kaikkialla maailmassa.

Usein näin tehdään, mutta käsittääkseni osakkeita pitäisi verrata niiden oman maan / saman valuutan ns. riskittömään korkoon (vielä tarkemmin ilmaistuna riskitön korko pitäisi olla siinä valuutassa missä niiden kassavirrat on).

Mutta arkikeskustelussa USA:n kymppivuotinen on “the” korko mihin kaikkea verrataan, vaikka yksittäisten yhtiöiden ja eri markkinoiden kohdalla tämä voi olla harhaanjohtavaa johtuen mm. eri markkinoiden riskien, inflaation jne. eroavaisuuksista.

3 tykkäystä