Amerikkalaisen pääoman “opportunity cost” on tärkein, koska amerikkalainen pääoma liikuttaa markkinoita kaikkein eniten.

1 tykkäys

Yleensä tällaisena päivänä about tähän kellonaikaan alkaa hiipiä takaraivoon ajatus, että nämähän kyykähtävät selvästi alas ennen OMXH closea… ![]() näinhän se usein menee

näinhän se usein menee

noh eihän tämä ole yhden päivän päälle…

4 tykkäystä

Tai sitten ei, jos jenkkilä jatkaa pinkomista koska Powell saattaa tulla ostelemaan myös lappuja ja FEDin frontrunnaus on voittava strategia?

1 tykkäys

Helsingissä ollaan selvästi plussalla ja futuurit viitoittaa Yhdysvaltoihinkin selvää nousuavausta ![]()

Tänään julkaistaan myös USA:n NAHB-indeksin luvut klo 17.00. Huhtikuussa 30 ja tämän kuun ennuste 35.

Tehdäänkö näin? Onhan tuo ihan päätöntä ottaen huomioon, että inflaatiokin kohtelee eri valuuttoja eri tavoin.

Onneksi Tompen CAEP-korko automaattisesti on inflaatiokorjattu, olettaen kulloisenkin inflaation tulleen oikein hinnotelluiksi sekä korkojen että osakkeiden tuottoihin.

1 tykkäys

En ole mikään kassavirtamallispesialisti, mutta käsittääkseni die hard DCF-fanaatikot diskonttaavat firmojen kassavirrat eri koroin riippuen, mistä valuutasta ne tulee. ![]() Jos sen saa selville. Kansainvälisillä firmoilla laskettavaa siis riittää…

Jos sen saa selville. Kansainvälisillä firmoilla laskettavaa siis riittää… ![]()

Tosin riskitön korko pitäisi nimenomaan olla riskitön (=default mahdoton), ja kaikkien maailman valtioiden velkakirjat eivät ole sitä todellakaan ole, joten silloin pitäisi varmaan käyttää jotain USA:n korkoa ja arvioida maariskiä siihen päälle. En ole varma.

Nojoo, ei ole enää tämän ketjun aihe ![]() USA:n 10 vuotinen korko on meillä tässä keskustelussa hyvä paalu mihin verrata osakkeitta.

USA:n 10 vuotinen korko on meillä tässä keskustelussa hyvä paalu mihin verrata osakkeitta.

5 tykkäystä

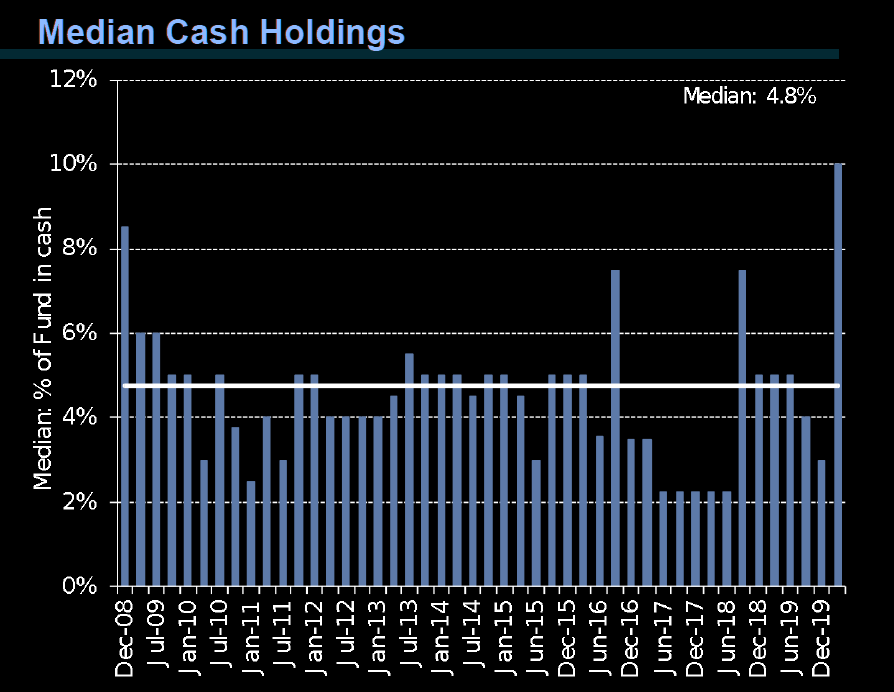

Kallistun jokseenkin @Sambadi:n kanssa samoille linjoille USA:n heikosta tuotto-odotuksesta indeksitasolla tulevana vuosikymmenenä. EPSit ovat kasvaneet, mutta etupäässä buybackien vuoksi. Corporate earnings on pysynyt aika lailla vakiona viimeisen vuosikymmenen.

Lisäksi korkojen laskun voi uumoilla olevan tiensä päässä. Toki FED voi vielä laskea lievästi negatiiviselle myöhemmin, mutta enää ei yli prosentin suhteellista arvostuspreemiota osakkeisiin voi saada vain laskemalla korkoa.

Jaksan sanoa valuuttakursseista, mutta vahvalla dollarilla on akuutisti monta ajuria, samoin heikommalla eurolla. Yleensä nämä ajan yli normalisoituvat. Inflaation paluukin on mahdollinen keskuspankkien onnistuessa pyrkimyksissään helpottaa valtioiden velkataakkoja.

Näyttää liikaa siltä, että mikä tahansa muutos nykytilaan on huonompaan suuntaan.

Puoltoäänenä tulossa on valtava määrä likviditeettiä lyhyellä aikavälillä, mikä varmasti edesauttaa myös buybackien jatkumista.

Yhdysvaltain osakeindeksin likimain nollatuotto olisi kieltämättä “normaalia” käyttäytymistä ympäristössä, jossa tulokset eivät kasva. TINA on toiminut lähinnä yhdysvalloissa. @Verneri_Pulkkinen puhui Japanista, mutta Euroopassakaan nollakorot eivät ole juuri tarttuneet osakkeisiin boostaavana voimana. (Pikemminkin se vähäinen arvostuksen kertyminen kuoli tuolloin. Ehkä sattumaa. ![]() )

)

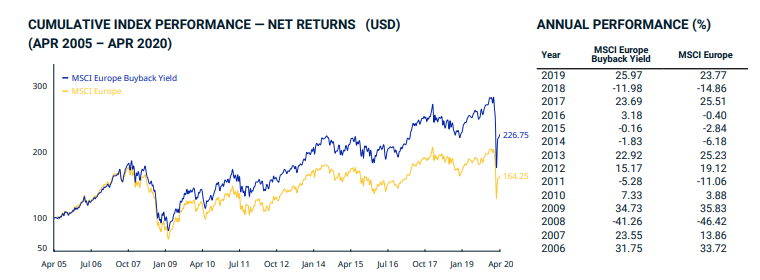

Toinen vaihtoehto on, että nimenomaan buyback on se keskeinen tekijä.

PS. Kuka tiesi, että voit valita buybackin sijoitusstrategiaksi helposti indeksituotteella? ![]()

Euroalueen likimain nollakorkohan alkoi 2009.

Lisään tähän kuitenkin, että Japanissa buyback-indeksi ei näköjään yliperformoi selvästi. Myöskään USA:ssa S&P-500 buyback ei näyttäisi voittavan perusmuotoista S&P 500:aa.

3 tykkäystä

Joo, kyllähän se tosiaan mietityttää, kun itselläkin salkku tänään +5%, että myiskö osan pois, ennen kuin lähtevät laskuun. Varsinkin, kun salkun sisällä on 100% nyt kiinni, eikä käteisvaraa siis ole. Toisaalta yleensä, kun olen myynyt jotain, niin siinä on vaan käynyt huonommin loppujen lopuksi.

Tuo muuten korostuu nolla tai hitaan kasvun ympäristössä! Kun kakku ei kasva, ainoa tapa kasvaa on syödä toisen pala.

Esim. Amazon syö kymmenen muun retail-firman tulokset jne. Kaikki ei voi voittaa ja kasvattaa voittoja samaan aikaan ilman yleistä talouskasvua.

Jos sijoittajalla on paha tapa ostaa luusereita salkkuun käänteen toivossa, nyt voi olla hyvä hetki opetella tästä tavasta eroon. ![]()

6 tykkäystä

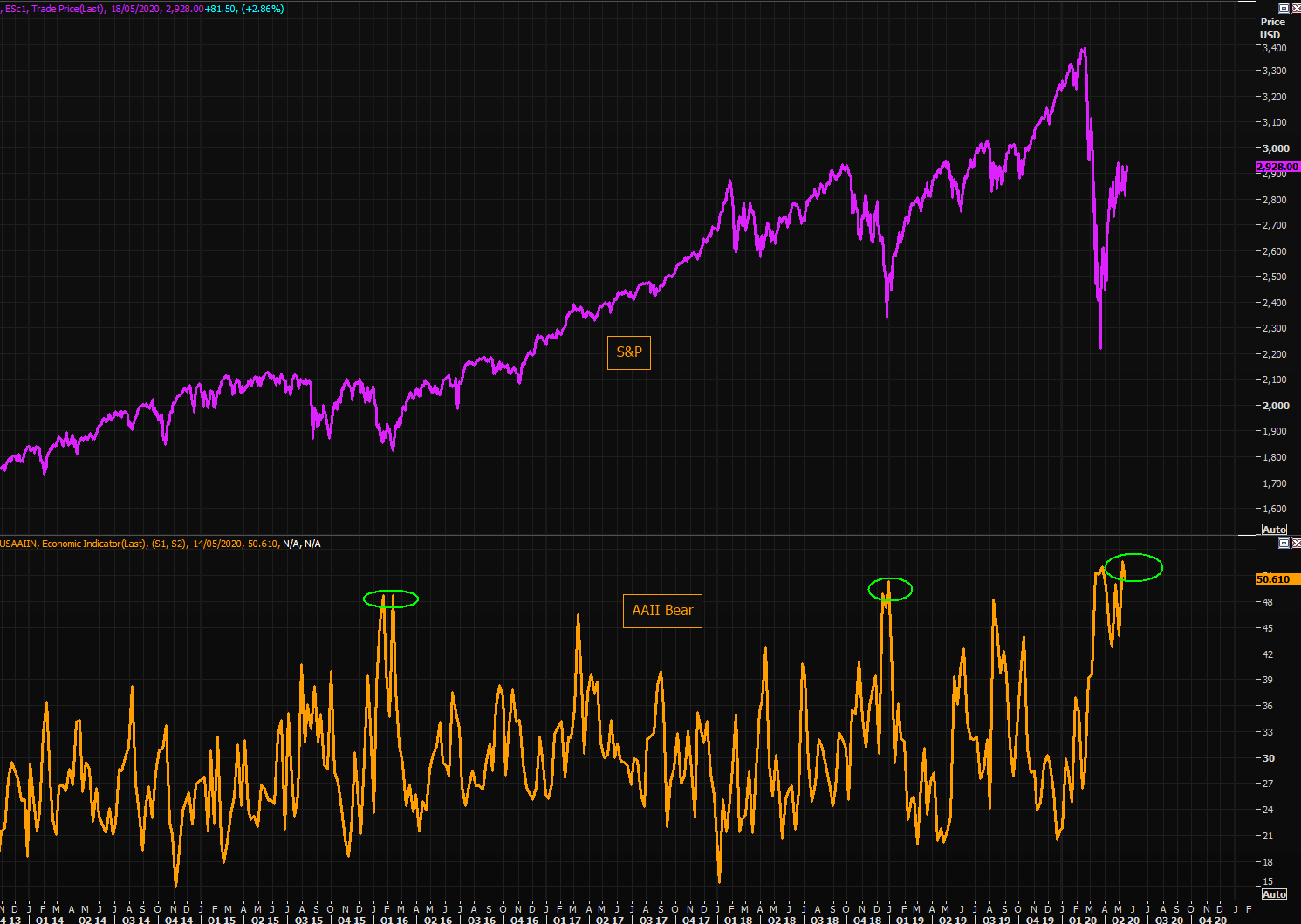

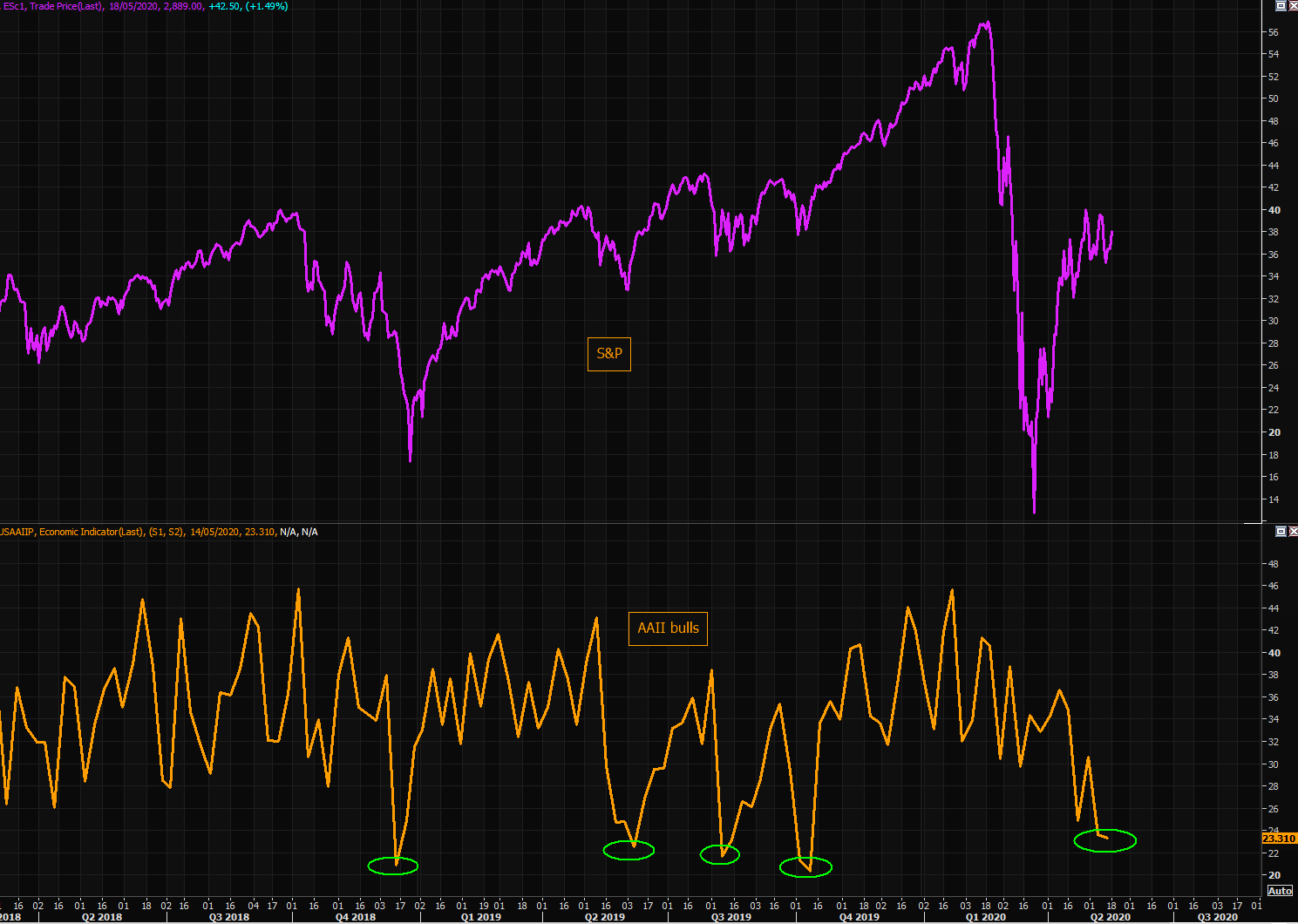

Näitä chartsiukkeleiden juttuja voi lukea tai olla lukematta. Tästä rallista puuttuu ”työntövoimaa”. ![]()

3 tykkäystä

Näillä on kyllä hyviä chartteja. Nyt näiden havainnot antaisivat ymmärtää, ettei laajempaa nousutrendiä indeksitasolla olla saavutettu, koska nousu ei ole kyllin laaja-alaista. Eli siellä on yksittäisiä vetureita, jotka aiheuttavat indeksitason suuren nousun. No mutta, eihän se uusi asia ole.

Ilmeisesti TA:n näkökulmasta laaja rallittelu lisäisi luottoa vahvan nousutrendin alkamiseen.

Nostona muuan Gregin tweetti:

No doubt it remains a “stock pickers” market. Stick with strongest and best performing names for now in order to take advantage of the current rally.

Osta sitä mitä kaikki muutkin. ![]()

3 tykkäystä

Guardianissa hyvä kirjoitus, miten Yhdysvaltojen vaaleja ennen anti-Kiina todennäköisesti rehottaa kun Trump yrittää saada huomion pois maan omista ongelmista ja romahtaneesta taloudesta.

Samalla Kiinassa nationalistinen pauhaaminen on lisääntynyt entisestään, koska maan johdon pitää myös saada huomiota pois taloudesta jonnekin muualle.

Samalla molemmat ovat syvästi integroituneita toisiinsa. Paljon luvassa huutelua ainakin, mutta pureeko haukkuva koira?

Sijoittajalle tämä liittyy isompaan kuvaan Kiinan ja USAn pitkän aikavälin välien rakentamisesta.

3 tykkäystä

Aikamoista rallia tänään, hyvä niin. Koronarohtouutisia tippuu lisää viimeviikkoisen Sorrento Therapeuticsin lisäksi. Moderna (liekö yhteyttä Ruotsiin…) on ilmeisesti jo pidemmällä oman koronakillerinsä kanssa.

3 tykkäystä

Tässä on ihan pointtinsa.

Tähän asti eniten ovat nousseet laadukkaat firmat, teknologiayhtiöt ja vähiten koronasta kärsivät firmat.

Kun riskinottohalukkuus lisääntyy, lähtee sykliset ja pankit ylös. Sitten pienemmät firmat. ![]()

14 tykkäystä

8 tykkäystä

Eikä isot uutiset lopu tuohon ![]()

Tässä lisää:

![]()

![]()

![]()

15 tykkäystä

Ihmettelen suuresti jos ei saada kunnon ![]() huomenna helsingin pörssiin

huomenna helsingin pörssiin ![]()

![]()

6 tykkäystä

Makeaa mahan täydeltä. ![]() Tänään pörssi tuotti 83 %:sti sen geometrisen vuosituoton verran.

Tänään pörssi tuotti 83 %:sti sen geometrisen vuosituoton verran.

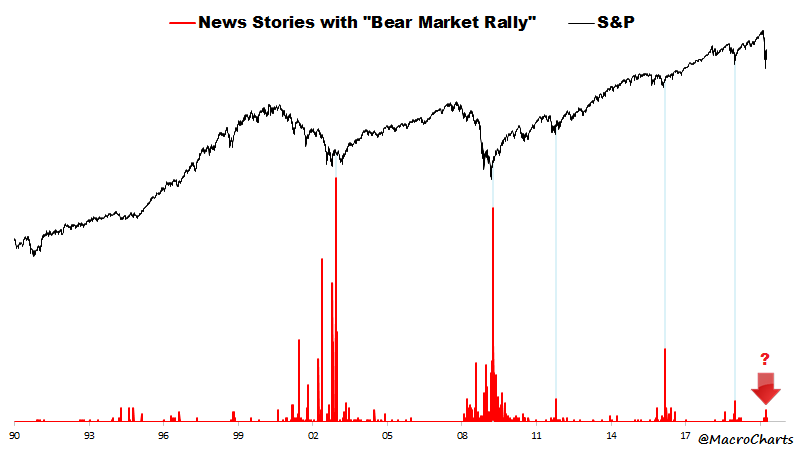

Hauska kuriositeetti Macrochartsilta. Huutelut ”bear market rallysta” ovat jääneet vähäisiksi. Yleensä niitä on paljon taitekohdissa.

Tämä on vain psykologista hömpän pömppää, mutta uumoilisin että tämä romahdus oli niin nopea, että se ei ole vielä jättänyt kummoisia traumoja sijoittajiin. Buy the dip toimi jälleen, vaikka uskoa koeteltiin ja nauruja tuli ostajien niskaan helmi-maaliskuussa.

2009 kun nousu alkoi, siihen suhtauduttiin epäluuloisesti parin vuoden löylytysten jälkeen. 2009–2020 nousumarkkinaa kutsuttiinkin aina maailman vihatuimmaksi nousumarkkinaksi: kesti vuosia, ennen kuin todella uskottiin sen olevan nousumarkkina.

Tätä 3/2020 —> nousua ei ainakaan vielä vihata yleisesti, vaikka varovaisia sijoittajat ovatkin olleet.

18 tykkäystä

Illalla tulee iltakatsaus taas perinteisesti yhdentoista jälkeen ![]()

Sitä ennen voi mennä katsomaan tämän erinomaisen videon Nordnetiltä, missä vieraana on Sauli ![]()

“Muun muassa Sampoa, CapMania ja Taaleria työkseen seuraava Inderesin pääanalyytikko Sauli Vilén on vieraana Nordnetin Osakejahti-videosarjan toisessa jaksossa. Millaisia mahdollisuuksia Vilén näkee koronakeväässä fundamenttisijoittajan silmin? Entä mitä Vilén ajattelee teknisen analyysin roolista sijoittamisessa? Katso tuore jakso, niin tiedät!”

13 tykkäystä