Tuli kuunneltua Ray Daliota viikonloppuna. Tiivistän kuuntelemani tähän lyhyesti. En muista enää tarkkoja lukuja ja yksikkö luultavasti menee väärin niin käytän vain sanaa yksikkö, mutta olisiko se ollut nyt niin, että USA:ssa 30 yksikköä cashia ja 600 yksikköä velkaa. Jos tuo velka nyt sulaa poissa niin tarkoittaa, että ihmisillä 600 yksikköä hyvää vähemmän millä ostaa ja jäljelle jää vain 30 yksikköä. Se tarkoittaa paljon vähemmän ostamista ja kaikkea välttämättä ole varaa ostaa. Tulee deflaatio. Dalio sanoi, että velka ei ole välttämättä huono vaan hyvä asia. Velka on niin kauan hyvä, kun ei yli velkaannuta. Keskuspankki voi printata tuo cashia niin kauan kuin tasapianoa pysyy. Uuttaa velkaa voidaan ottaa niin akuan kun tasopaino pysyy, että sitä vastaan saadaan tuloa niin, että se pystytään hoitamaan. Itse ymmärsin asian niin, että keskuspankki toimii hyvin, kun se printtaa rahaa. Se tavallaan poistaa velkaa markkinalta, jotta voidaan ottaa uutta ja edelleen pysyä tasapainossa. Ihmisillä on varaa ja talous rullaa.

Vihatuin nousu, pörssi nousee väärin, koska keskuspankki painaa rahaa. Täälläkin on tuon tuosta se painokone. Ajatukseni ei ole vielä oikein jalostunut, mutta esitämpä kysymyksen onko se rahan painaminen väärin? Miksi se väärin? Oikeasti esimerkkinä keskipankin ostaessa velka ETF:iä markkinoilta joku haluaa ne myydä ja hinta sopiva ja hän myy. Jos miettii vaikkaa asiaa vuoden parin taakse olisiko niitä 3% kymmenen vuoden velkapapereita kannatanut pitää sittenkin? Keskuspankin yhtenä tehtävänä on huolehtia likvideetistä markkinoilla ja eikö se tee tehtäväänsä? mitä keskuspankki tekee väärin?

Melko laaja kysymys. Vaikka viime kuukausina on vain pitänyt johonkin lätkiä rahansa, että on päässyt nauttimaan +30 – jopa +100 % ralleista kiinni ja osakepoiminnan merkitys hetkeksi väheni, on oletettava, että vähänkään pidemmälle katsoen osakkeiden kehitys erkanee jälleen toisistaan. Tällaisia käsikynkkä-hetkiä ilmenee käsittääkseni romahduksissa tai maanisissa hetkissä, kun lähes kaikki laskee tai nousee samaan tahtiin.

Jos katsotaan vähänkään pidemmällä perspektiivillä, on esimerkiksi juuri defensiiviset ja syklisten tarinat olleet hyvin erilaisia. Kotipörssissä Elisan ja Cargotecin kurssikehitykset viimeisen kymmenen vuoden ajalta kuvaa hyvin tätä polkujen eroavaisuutta…

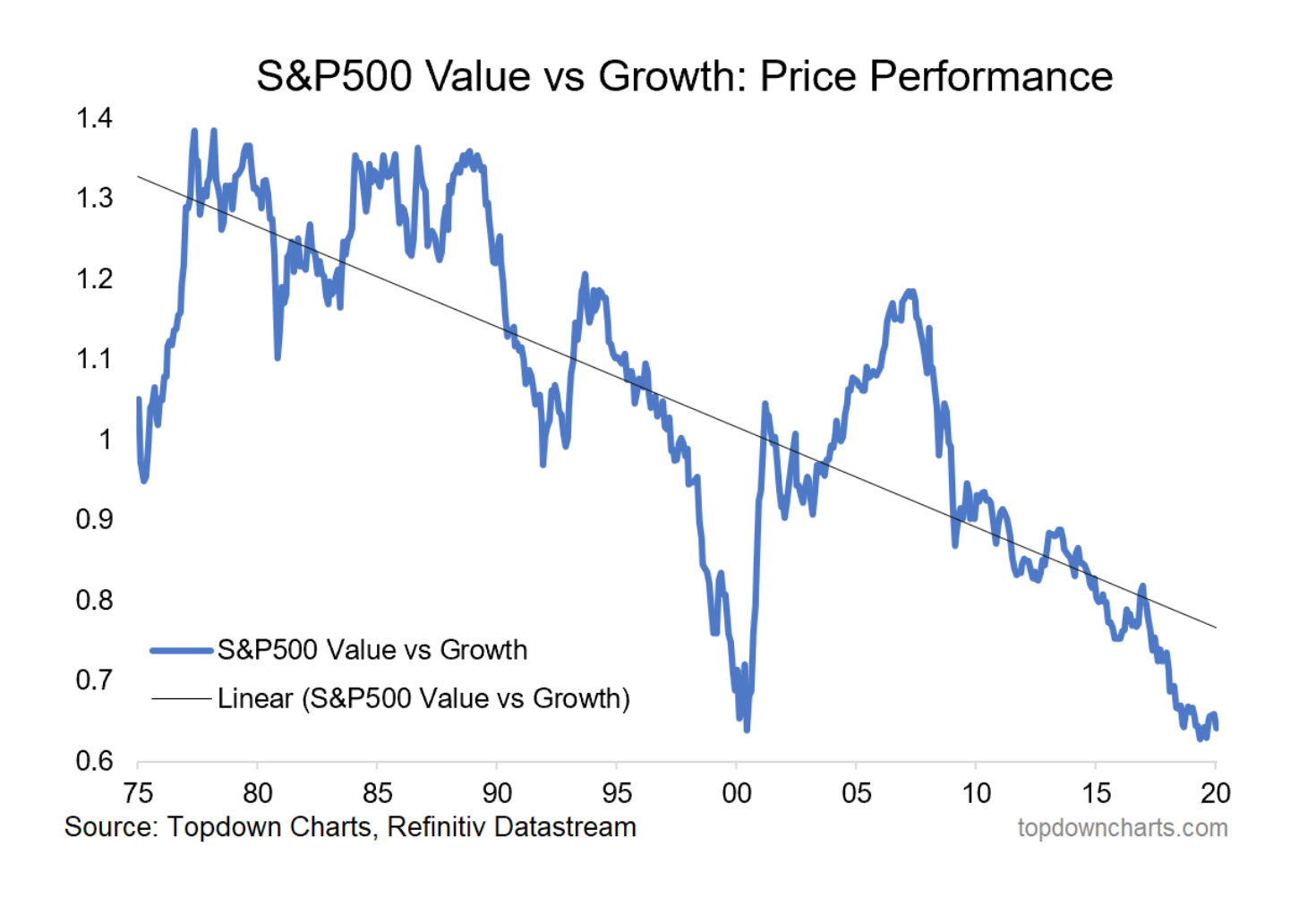

Toinen ero on esimerkiksi kasvun ja arvon erotus. Graafi päättyy vuoden 2020 alkuun, mutta käsittääkseni tilanne ei ole muuttunut.

Pitää paremmalla ajalla kaivaa ihan tutkimuksia aiheesta. Oma käsitys nyt on, että 2000-luvulla saatava hajautus eri omaisuusluokista on kieltämättä hieman menettänyt tehoaan, mutta hajautus kannattaa edelleen: se kun on vakuutus huomista vastaan, ei eilistä.

Luulen, että minun lisäkseni monia muitakin häiritsee se, että on niin vaikea hahmottaa milloin velan määrä menee yli kipurajan. USA:ssa kotitalouksien velka on itse asiassa supistunut finanssikriisistä lähtien. Valtiot sen sijaan velkaantuvat joka suunnalla niin, että velkojen takaisinmaksu voidaan unohtaa. Suhdanteita vaimentavan talouspolitiikan mukaisesti (sekä fipo että rapo) elvytyksen olisi tarkoitus nostaa taloudet pahimman kuopan yli, mutta teollistuneissa maissa elvytyksen varassa on menty oikeastaan koko kymmenen vuoden ”nousukausi”.

Velkaa on joka tapauksessa niin paljon, että se haittaa talouskasvua, koska velan kasvu korreloi talouskasvun kanssa. Siksi velan inflatointi lienee ainoa keino selvitä. Inflaatio taas on vaikea saada liikkeelle ilman kasvua. Jos kysyntäshokkia seuraisi tarjontashokki, inflaatio saattaisi nytkähtää liikkeelle. Keskuspankki tekee juuri oikein, kun se elvyttää akuutissa kriisivaiheessa. Mutta tavoitteen pitäisi selvemmin olla hintavakaus eikä esim. 2% inflaatio joka on kuin tuulesta temmattu. Todennäköisesti keskuspankkien on vaan jatkettava peliä niin pitkään, että inflaatio nousee.

Tuohon ei ole mitään yhtä totuutta. Paras muotoilu asiaan mitä olen nähnyt, menee että velkaa on liikaa kun sitä on rahoittajien mielestä liikaa. Sitten menee säppi kiinni.

Siksi jonkun kehittyvä talous voi ajautua velkakriisiin jo pienellä velkamäärällä ja vastaavasti Japanin valtion velalla, joka on kotimaista, ei tunnu olevan mitää ylärajaa.

Tai kotitaloudet monessa maassa ovat velkaantuneita suhteessa tuloihin, mutta velanhoitomenot ovat maltillisia jne.

Verneri esitti asian niinkuin minäkin näen. Minua kiinnostaa tietää, miksi velka Tompen mielestä häiritsee talous kasvua? Erityisesti, koska tapahtunut niin, että kotitaloudet eivät ole enää yhtä velkaantuneita kuin finanssikriisissä. Jos yksityinen kuluttaja pystyy lisämään velkaantumista niin eikö talouskasvu ole mahdollista? Osa siitä menee sitten velkaisille valtioille veroina.

Kenelle se esimerkkinä velkaantunut Yhdysvallat on velkaa? No nyt vielä FED ostaa sitä velkaa kaksin käsin. Mitä sille tapahtuu?

Yhdysvaltakarhuilulla voi silti olla aihettakin. Joihinkin niistä osakkeista hinnoitellaan tuloskasvua, jota ei oikeasti ole. EPS-kasvu on paljolti velkarahoitettua takaisinostoa, minkä jatkuminen ei ole välttämättä kestävällä pohjalla.

Sinänsä tämä ei ole peruste olla nousematta pohjilta, kun rahoituskriisit kerran on peruttu. Jatkon kannalta kuitenkin kysymysmerkki.

Megacap-teknojen kohdalla koronasta tunnutaan odottavan merkittävää kasvuajuria, mutta miten lie. Ihmisten käytös ei helpolla muutu pysyvästi väliaikaisen tilan vuoksi, eikä toimintojen säilyminen ole vielä kasvua.

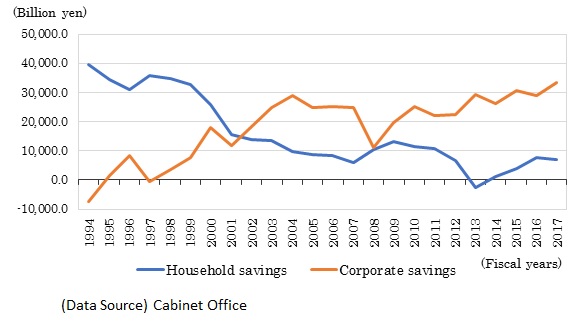

Japanista vielä sen verran (olen lomalla mutta ajattelin alkuloman omistaa näiden asioiden penkomiselle, joten hengailen nyt ”harrastusmielessä” foorumilla ), että maa on vaihtotaseeltaan ylijäämäinen, vaikka valtion vaje on usein suht iso suhteessa BKT:hen. Kotitalouksien säästämisastekin on laskenut ilmeisesti eläköitymisen/ikääntymisen takia, mutta samalla yritykset säästävät (eivätkä investoi) kuin viimeistä päivää. Siten niiden säästöt pungertaa vaihtotaseenkin plussalle, eli valtio velkaantuu pitkälti kotimaisin resurssein.

Tässä mielessä vaikea sanoa, kauan noin voi jatkua kun innokkaita lainaajia löytyy maan sisältä ja keskuspankkikin auttaa mukavasti.

Taisit vastata itse kysymykseen kuinka kauan voi jatkua. Sanoit kehittyvät maat voivat mennä nurin. Dalio sanoin jotenkin niin, että velka toimii niin kauan hyvin, kun velan antajan ja ottajan välillä luottamus säilyy ja molemmat on tyytyväisiä tilanteeseen. Näetkö Japanin tapauksessanäköpiirissä tilannetta, että osapuolet eivät ole tilanteeseen tyytyväisiä?

En tunne Japanin tilannetta super hyvin, mutta jos kerran maa velkaantuu omassa valuutassa omille entiteeteilleen, tässä tapauksessa yrityksille, niin vaikea tuota on nähdä heti kriisiytymässä.

Velkavetoinen talouskasvu toimii oikein hyvin niin kauan kuin velka ei mene yli kipurajan. Velan kasvulla on positiivinen korrelaatio talouskasvuun, kunnes velkaa on liikaa. Voi olla että kipuraja on 2x nykyinen velkamäärä, en tiedä. IMF:n tutkielman https://www.imf.org/external/pubs/ft/wp/2014/wp1434.pdf mukaan korkeat velkatasot haittaavat kasvua 1 vuoden tähtäimellä, mutta ei pitemmällä. Mutta onhan se intuitiivisestikin selvää, että velkaannuttaessa esim 50% /BKT :sta >> 150%:iin saadaan bkt:ta boostattua, mutta 150% tasolla samaa temppua ei voi toistaa. Samoin yhtiöillä: ROE saadaan paremmaksi kun vivutetaan, mutta optimaalisen velkamäärän saavuttamisen jälkeen lisävelkaantuminen alkaa heikentää suoritusta. Em. tutkielman mukaan korkeat velkatasot eivät hidasta kasvua, mutta tekevät siitä volatiilimpaa. Sama kuin yhtiöillä: velkaisten yhtiöiden ROE ja sen myötä oman pääoman arvo (=osakkeen arvo) on volatiilimpi kuin vakavaraisilla.

Yksityinen kuluttaja pystyy lisäämään velkaantumistaan, jos hänellä on töitä. Se on kaiken a ja o. Ellei tulo- ja varallisuuserot olisi näin suuret kuin nyt vaan esim. 1990-luvun tasolla, lisävelka kiihdyttäisi talouskasvua varmemmin. Johtuen siitä, että pienituloiset käyttävät lisätulot kulutukseen, isotuloiset sijoittamiseen.

Mitä keskuspankkien omistamalle valtionvelalle tapahtuu, ei tiedetä. Tällaista tilannetta ei ole ennen nähty. Uskoakseni USA:lla on tässä etulyöntiasema muihin verrattuna, koska sen valuutta on niin dominoiva. Mikään keskuspankki tuskin voi myydä lainojaan takaisin sijoittajille. Se aiheuttaisi liian suuren markkinahäiriön. Kp voinee aikanaan antaa velkoja anteeksi, jolloin se on suoraan pois kp:n omasta pääomasta. Negatiivinen opo lienee uskottavuusongelma mille tahansa muulle keskuspankille kuin Fed. Etenkin EKP:lle, koska euroalueella ei ole verotusoikeutta joka turvaisi suvereniteetin.

Katselin Dalion videota ja hän sanoi siinä, että 30-luvulla keskuspankit ostivat valtion velkakirjoja, mutta vain saksassa tuli hyperinflaatio. Hän totesi ettei se ole mikään uusi asia, mutta sen kanssa pitää olla varovainen. Tasapainon pitää säilyä. Hän kertoi hyvin sen, mikä tasapainoon vaikuttaa. Se vaatii allekirjoittaneelta vielä työstämistä.

Dalio siis sanoi, että näin on tehty ennenkin. Hän ei nähnyt asiassa ongelmaa oikeastaan päin vastoin. Hän näki se ok, koska ihmiset käyttäytyvät, kutern käyttäytyvät. Kun assetit romaa niin ihmiset myy paniikissa, vaikka se ei ole järkevää ja eivät osta edullisia tuotteita vaikka se olisi järkevää. He eivät ota lainaa silloin vaikka se järkevää. Tulee negatiivinen kierre, joka ei ole ihmisille hyväksi. Ei ole työpaikkoja jne. Dalion n sitä meiltä, että keskuspankin kannattaa yrittää estää tuo negatiivinen kierre. Minusta ajatus oli erittäin järkevä.

Daliota kannattaa kuunnella, arvostan kovasti. Jos pitäisi nimetä minua eniten inspiroinut henkilö, se olisi juuri hän.

Hyperinflaatiota on turha pelätä ainakaan Saksan esimerkin perusteella. Silloinhan rahaa painettiin kun tuotantokoneistoa ei ollut mutta kysyntää oli. Nyt tuotantokapasiteettia on runsaasti, mutta kysynytä on heikkoa. Keskuspankkien täytyy tietenkin pyrkiä estämään negatiivnen kierre. Ongelma on, että jäädään vuosikausiksi elvytyksn varaan, ja heti kun kp:n tuki loppuu, negatiivinen kierre uhkaa käynnistyä. Vielä jokin vuosi sitten puhuttiin “taperingistä”. Nyt rahapolitiikan kiristämisenä pidetään velkakirjaostojen hidastamista (vaikka edelleen ostetaan ennätysmäistä tahtia ja siten lisätään likviditeettiä markkinoille)!

Daliosta puheen ollen suosittelen lukemaan hänen lähiaikoina julkaisemiaan tekstejä LinkedInissä. Hän julkaisee pätkiä tulevasta kirjastaan “Changing World Order”, jossa hän on tutkinut tarkemmin miten maailmanvallat ovat syntyneet, miten raha, sodat ja velka ovat vaikuttaneet näiden syntyyn ja purkautumiseen ja mikä merkitys velkasykleillä on ollut näiden muodostumisessa. Mielestäni erittäin hyviä tekstejä nykyhetken hahmottamiseen historian näkökulmasta.

Toisessa osassa hän ottaakin juuri kantaa rahan ja velan luontiin, joka on taloutta stimuloivaa annettaessa ulospäin ja lamaannuttavaa maksettaessa takaisin. Tästä johtuen taloudellinen kasvu on normaalisti syklistä. Keskuspankkien kyky stimuloida taas loppuu Dalion mukaan silloin, kun:

“… the ability of central banks to be stimulative ends when the central bank loses its ability to produce money and credit growth that pass through the economic system to produce real economic growth. That lost ability of central bankers typically takes place when debt levels are high, interest rates can’t be adequately lowered, and the creation of money and credit increases financial asset prices more than it increases actual economic activity.”

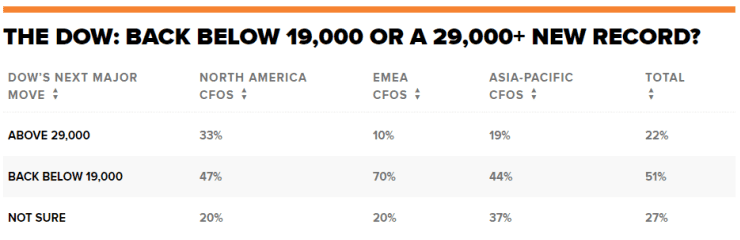

Mitä sellaista Inderesin foorumilaiset tietävät, mitä CFOt eivät? CNBC järjesti jälleen CFO-kyselyn, jonka perusteella 51 % vastanneista odottaa dippiä takaisin pohjille. Ovatko firmojen omat, rumat luvut vain säikäyttäneet nämä kaverit, vai eivätkö he ymmärrä, miten markkina toimii, ja että Q2 on jo hinnoiteltu sisään? Kenties ovat permabeareja, jotka missasivat dipin?

Mainittakoon, että kysely lähetetty suuryritysten johtajille (listalla muun muassa AT&T, PepsiCo ja SpaceX), ja vastanneita oli (vain) 41 (130:stä kysytystä). Kysely suoritettiin toukokuun 14.-28…

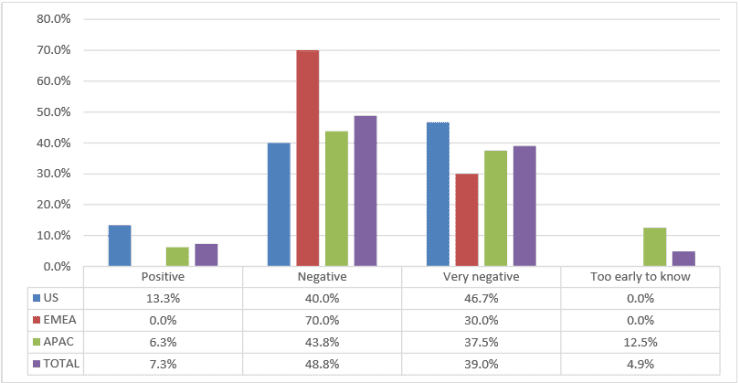

Maaliskuussa 30 % ei osannut arvioida koronan vaikutusta, nyt vain yhden mielestä vahinkoja oli liian aikaista arvioida.

Näkymät heikentyneet maaliskuun kyselystä (tämä yllätti itseni)

Koronan vaikutus

Vain muutama näkee hyötyvänsä koronasta.

Myös kysynnässä nähty merkittävää laskua verrattuna huhtikuun 1. päivän tilanteeseen. Positiivisena merkkinä 28,2 % vastanneista kertoi Kiinan kysynnän kasvaneen viime kuulta.

En tiedä konsensuksesta, mutta moni osakepoimija täällä varmaan katsoo case by case eli yhtiökohtaisesti hintaa, näkymiä, koronan vaikutuksia ym.

Myös ammattilaisten suositus tuntuisi olevan kallellaan tähän, eli pitkällä aikavälillä liiketoiminta ja tuloskasvu ratkaisee… ei niinkään markkinoiden päivittäiset heilahdukset, uutisotsikot, kyselyt jne.

Mielestäni moni täällä on tehnyt hyvää tuottoa salkuillaan ja se osoittaa tämän todeksi.

Tämä toki pitää paikkaansa. Lähinnä koitin tällä provosoida hieman keskustelua siitä, minkä vuoksi nyt ollaan “päätetty”/“hyväksytty”, ettei isompaa dippiä olisi syytä tapahtua, vaan markkinan nykyinen taso on täsmälleen oikea. Tämä kun tuntuu olevan yleisesti hyväksytty totuus, jonka suhteen nämä CFOt ovat eri mieltä.

Kun katsoo tuota CFO Councilin listaa, sisältää se varsin kattavan läpileikkauksen eri sektoreista (Facebook, GoPro, MasterCard, J&J, AT&T, Cisco, Chipotle, Pepsi, United, Lyft, Marriott, SAP…) ja useampia “voittajiakin”. Silti näiden johtajien näkemys on varsin yhdenmukaisen pessimistinen lähitulevaisuutta ja markkinan arvostusta kohtaan. Itselläni huomio kiinnittyi etenkin siihen, kuinka foorumilla sentimentti on muuttunut maaliskuun karhusta varsin optimistiseksi, kun taas kyselyyn vastanneiden sentimentti on puolestaan mennyt samalla aikavälillä heikompaan suuntaan.

Ensinnä kiitoksia mielenkiintoisesta datasta. Tuo hyödyllsitä omasta mielestä sijoittajan kannalta. Jos johtavassa asemassa olevien odotukset on pessimistisiä niin hyvää ei ole luvassa.

Toiseksi haluan sanoa, että minulla ei sijoittajana ole mitään rommia vastaan, se antaa ostopaikkoja ja olen niihin varautunut ja netto-ostajana hyödyn siitä.

Tuossa puhuttiin, että uskotaan ei mitään isompaa dippiä ei tule. Mikä on iso dippi? Tuossa annettiin vaihtoehtoja uusiin huippuihin ja uudestaan vanhaan pohjaan. Nyt minua kiinnostaa onko pohjaan 24% alas iso dippi? Korona oli minusta iso dippi. Olen ihan varma, että tuo 24% tiputus vielä tulee, mutta en tiedä milloin.

Iso pudotus vaatii poikkeuksillista epävarmuutta. Jos kaikki CFO on sitä mieltä, että markkina tulee alas niin siinä ei ole mitään poikkeuksellista. Kaikki osaavat sitä odottaa ja ovat casheineen valmiina. Oma tuntumani on että kirjoittaja edellä on yksi niistä, joka rahoineen odottelee tilaisuutta. Siinä ei ole mitään pahaa niin teen minäkin. Mutta tuo tilasto yksi millä odotuksia ladataan “markkinalla” alaspäin. Mitä alemmaksi odotukset ladataan, sitä todennäköisempää on, että tulokset on odotuksia parempia.

Jossain välissä sitten käy niin, että TINA laput tippuvat, kun muualla on huokuttelmpia tuotto-odotuksia. Tämä ei välttämättä tarkoitta isoa dippiä. Noita korona dipin kaltaisia dippejä on ehkä kerran kymmnessä vuodessa. En siis löydä mikä on se yllätyksellisyys mikä saa aikaan dipin.

Tykkään kyseenalaistaa ja provosoida etenkin silloin, kun olo alkaa tuntumaan turhankin turvalliselta.

Tämä onkin varsin mielenkiintoinen kysymys, mitä itsekin mietiskelen. Usein sanotaan, että markkinat ovat aina oikeassa, ja ennakoivat tulevaisuutta. Toisaalta tänäänkin NoHo nousi 9 % ilmeisesti kiitoksena jo ennalta odotettujen rahoitusjärjestelyiden varmistumisesta ja terassien avautumisesta. Näin se vaan ennalta odotettujen asioiden realisoituminen “yllätti” sijoittajat.

Heittäisinkin ilmoille kysymyksen, tarvitaanko välttämättä yllätyksellisyyttä markkinaliikkeisiin? Voisiko esimerkiksi odotetun heikkojen työttömyys- ja Q2-lukujen realisoituminen polkaista käyntiin sentimenttimuutoksen ja sen myötä tasaisen laskun?

Toisaalta, voisiko poikkeuksellisen voimakkaan korjauksen aiheuttaa ihan se, että tällä hetkellä tasaisen jatkuva nousu on saattanut luoda harhaanjohtavan turvallisuudentunteen, joka saattaa särkyä muutamasta kunnolla punertavasta päivästä. Vielä on kivaa kasvattaa positioita, kun salkku vihertää, ja päivä päivältä kiivetään korkeammalle, mutta ennemmin tai myöhemmin jonkinasteinen korjaus lienee paikallaan. Siinä vaiheessa saattaisi yksi jos toinen sijoittaja alkaa puntaroimaan, olisiko sittenkin syytä kotiuttaa osa voitoista. Liekö tällaiset psykologiset lumipalloefektit tavanomaisia markkinoilla? Ainakin maaliskuussa saatiin ihmetellä muutamia pakkomyyntejä.

Viime viikolla tämän ketjun äänestyksessä hyvin harva näki mahdollisena paluuta maaliskuun pohjille. Toisessa äänestyksessä puolestaan useimmat näkivät härkämarkkinan loppuvan lähipäivinä tai -viikkoina. Eikös tämä teknisesti tarkoittaisi 20 % laskua nykyisistä huipuista eli nimenomaan maaliskuun pohjia?

Tämä on juuri asia jota en ymmärrä. Tuollaisille turvallisille valtiolainoille pitäisi olla kysyntää tässä epävarmassa markkinatilanteessa. Eläkeyhtiöt ja pankit kuitenkin sijoittavat rahansa jonnekin, joten jos heiltä otetaan pois mahdollisuus sijoittaa rahansa turvallisesti, tämä aiheuttaa pelkästään epävakautta markkinoille.

Turvallisten sijoituskohteiden puute puskee rahaa osakemarkkinoille ja kiinteistöihin. Kiinteistöjen arvonnousu aiheuttaa rakenteellista työttömyyttä muuttoliikkeen vaikeutuessa. Palkkatyöläinen ei palkallaan mitään 400 000 euron perheasuntoa maksa. Pankit mieluusti antavat velallisille lyhennysvapaita, mistä seuraa vakuuksien rapistuminen suhteessa lainojen määriin. Systeemikriisi on väistämätön.

Yhtiöt taas ymmärtävät, että investoinnit ovat entistä suurempi riski nopeasti muuttuvassa ympäristössä. Saadaanko enää kohta tavaraa vietyä Yhdysvaltoihin, Kiinaan tai vaikkapa Iraniin (“se joka käy kauppaa Iranin kanssa ei käy kauppaa Yhdysvaltojen kanssa”) kun kaikki yhteiset sopimukset lakkaavat? Globalisaation tuho tuskin aiheuttaa kasvavaa kysyntää. Kuka ne kasvavat palkat eli inflaation tässä ympäristössä maksaa? En tajua miksi EKP kuvittelee tämän politiikan toimivan.