Goldman Sachs nipisti lauantaina ennustettaan USA:n tämän vuoden talouskasvusta ja ennustaa bkt:n laskevan nyt 4,6 % (edellinen 4,2 %).

Näin tarkat talousennusteet kertovat kuluneen sanonnan mukaan enemmän ekonomistien huumorintajusta kuin ennustuskyvyistä. Yhtä kaikki pointtina tässä ennusteen alaspäin virittämisen syy: osavaltioiden uudet paikalliset eristämistoimet ja ihmisten lukkiutuminen vapaaehtoisesti kotiin virustartuntojen määrän kasvun vuoksi.

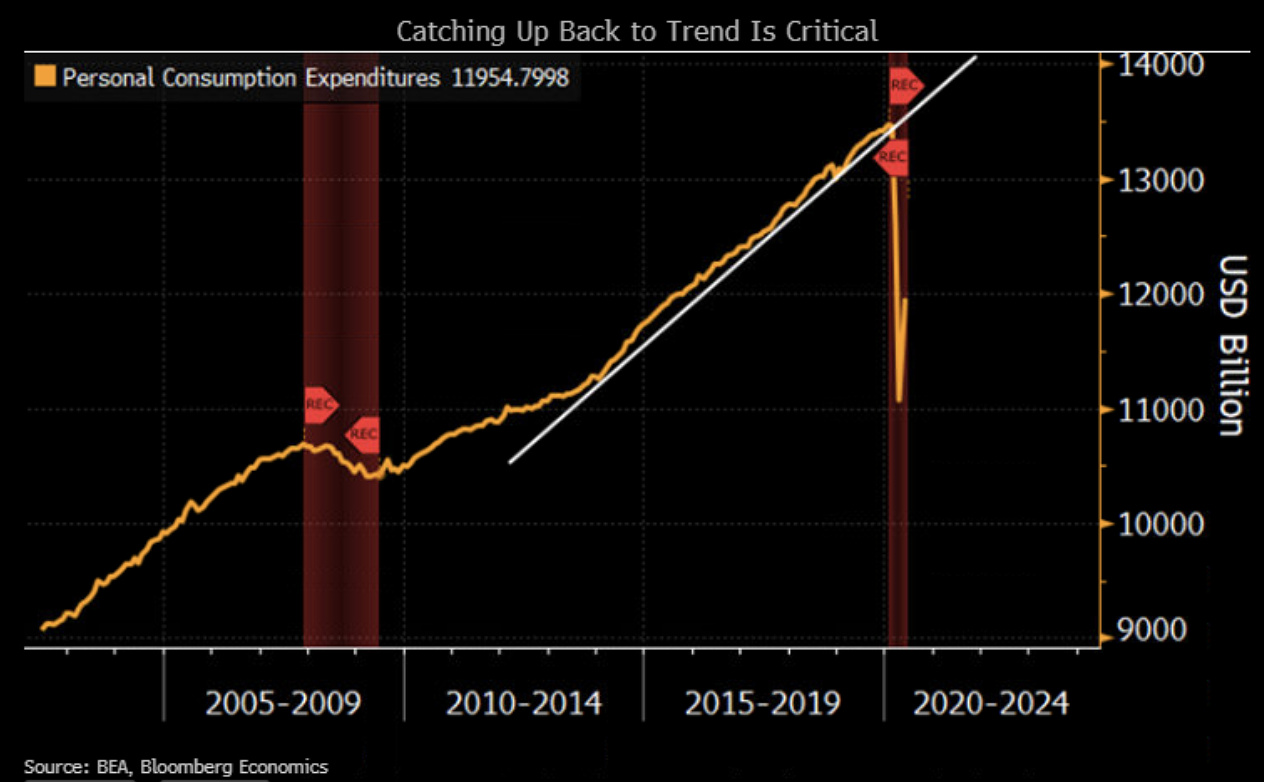

Goldman Sachsin ekonomistien mukaan yksityisen kulutuksen (noin 2/3 bkt:sta) osalta USA:n talouden elpymisessä vedetään nyt happea.

Olen myös itse tullut tähän tulokseen ja salkusta saikin lähteä kaikki rahastot ja etf, koska näen osakepoiminnassa huomattavan paljon paremmat tuotot seuraavan vuoden pari sisälle. Indekseissä tullaan sahaamaan tod.näk. +/-0 alueella (tämän hetkisiin suhteutettuna) pidempään.

Ihan villi veikkaus, mutta painaisiko tuo Natanzin rikastuslaitoksen todennäköisesti tärkeimmän rakennuksen tulipalo/räjähdys vähän Tel Avivissa lokaalisti

Oliskohan taas yksi keissi, jossa kyberillä aiheutettiin fyysistä damagea…

Unohtakaa nyt tuo Tel Aviv. Kyseisellä pörssillä ei ole käytännössä mitään painoarvoa ensi viikon isojen pörssien suunnalle.

Aiemmin oli ketjussa aika negatiivinen arvio konepajateollisuuden tilasta. Kun läheltä seuraa joka päivä töiden puolesta, niin en pidä tilannetta edes pahana. Yhtään irtisanomisia ei ole ollut, vaikka joka firmalla on muutaman viikon lomautukset koko henkilöstölle. Tilauksia on tullut edelleen ihan hyvin, ja vaikka viime vuoden tilausmääriin ei päästäkään, niin 2010-luvulla oli monta selkeästi huonompaa jaksoa kuin nyt on käsillä. Ihan luottavaisin mielin tässä mennään eteenpäin. Toki Wärtsilä voi kärsiä, jos isoja tilauksia peruuntuu.

On perin eriskummallinen tilanne kun katsoo muutamien jenkkiteknojen kurssikehitystä. Toki ymmärrettävää, että löysä raha hakeutuu tiettyihin papereihin, mutta ylilyönnin mahdollisuus on ilmeinen. Kurssit jo selvästi korkeammalla kuin ennen koronakriisiä, vaikka taloudessa näkymät eivät ole kummoiset. Q2 tuloskausi tulee olemaan mielenkiintoinen. Nähtäväksi jää, missä vaiheessa realismi palaa markkinoille vai palaako koskaan.

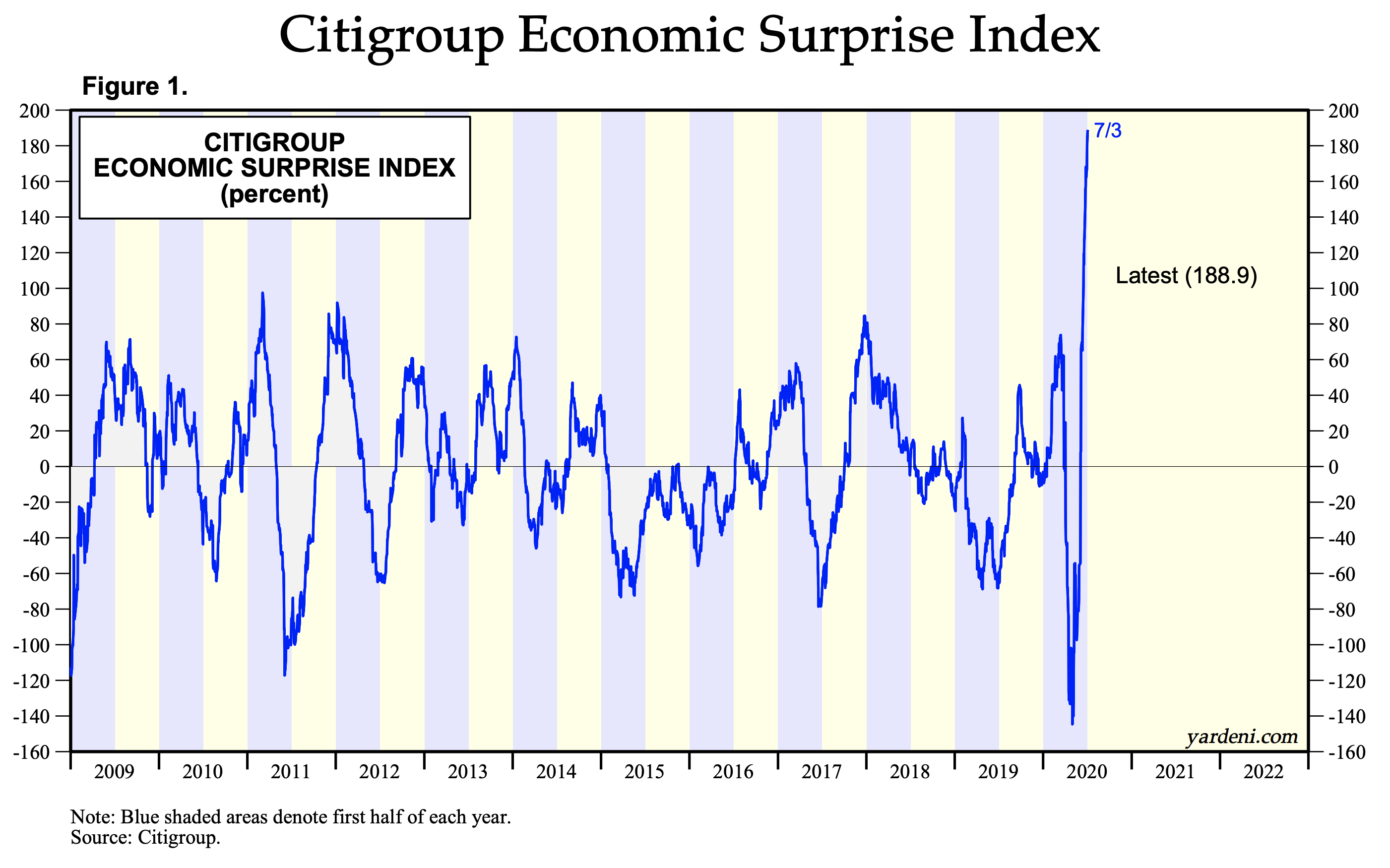

USA:ssa talousdata on ollut viime viikkoina lähes järjestelmällisesti parempaa kuin mitä konsensus on odottanut, minkä tietenkin lähtökohtaisesti on positiivinen asia. Keskuspankkien rokotteisiin tottuneen osakemarkkinan näkökulmasta logiikka ei ole kuitenkaan näin yksoikoinen niin kuin viime vuosina on opittu. Jos asiat alkavat rullata liian hyvin, keskuspankkiirit laittavat pellit kiinni.

“Hyvät uutiset on pörssille huonoja uutisia” -ilmiön on nyt sitten heitetty olevan yksi potentiaalinen syypää siihen, miksi pörssillä ei ole ollut enää virtaa nousta. Tässä välissä täytyy sanoa, että melkoinen spurtti tässä on kuitenkin alla. Hetki sitten tuntui, että kaikki uutiset olivat hyviä pörssille: Hyvät viestit, että V-elpymistä kohti mennään (esim. USA:n toukokuun työllisyysraportti). Huonot taas BRRR… (esim. USA:n viikottaiset työttömyyshakemukset).

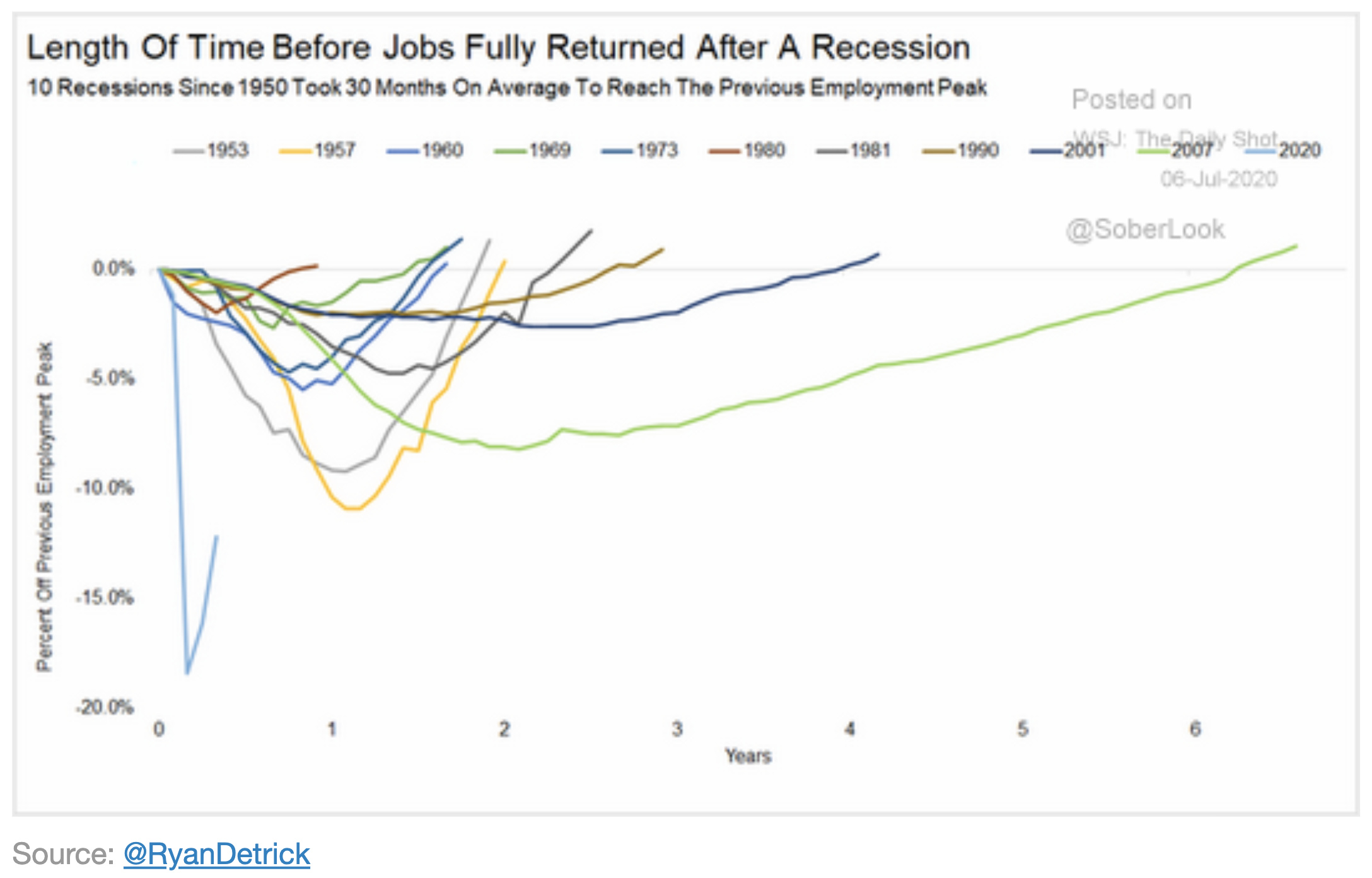

USA:n työmarkkinoiden elpymisen kesto mitataan niin kuin kuvitella saattaa vuosissa. Finanssikriisin aiheuttama tuho oli melkoinen edellisiin kriiseihin verrattuna. Näkemäni ennusteet työmarkkinoiden koronaiskusta toipumiseen liikkuvat tällä hetkellä muistaakseni 2-3 vuodessa.

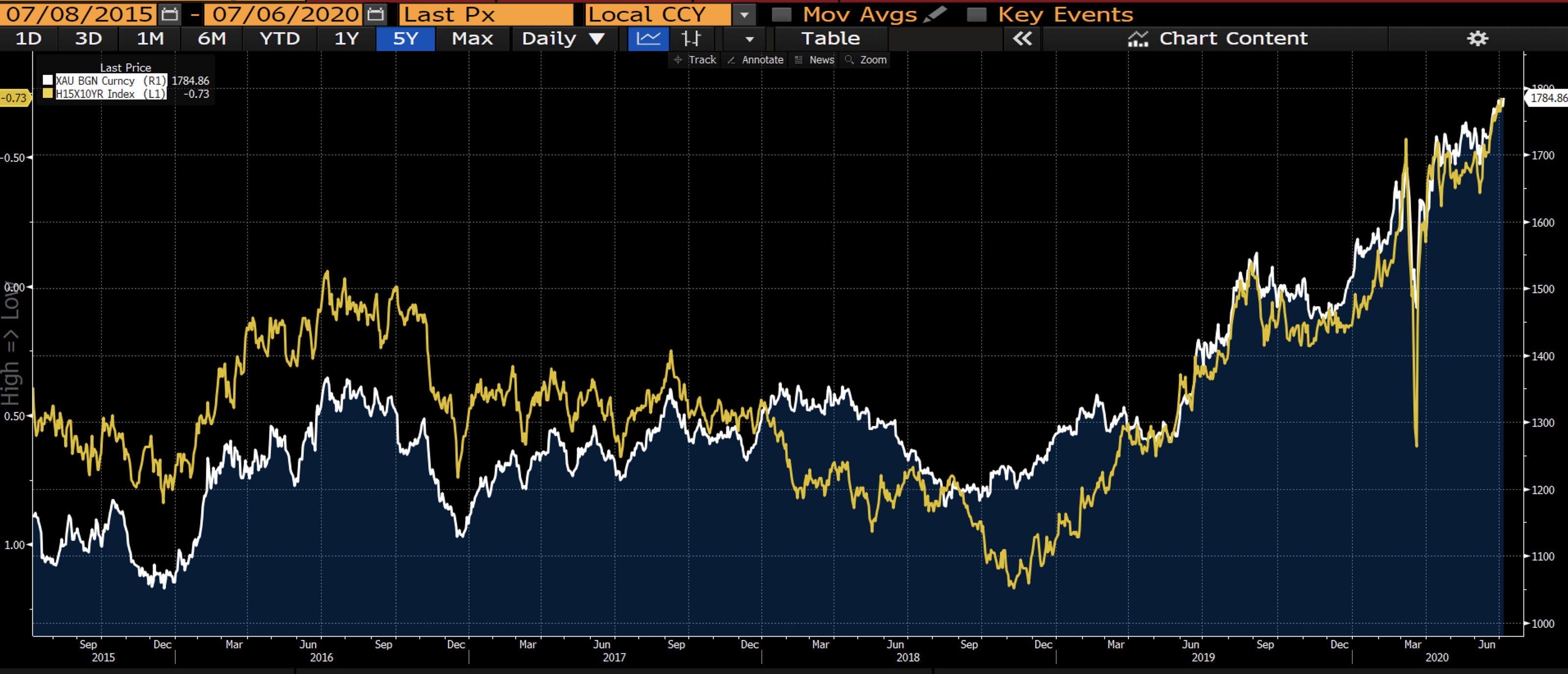

Voin yrittää kasailla pidemmältä aikajaksolta samantyyppisen grafiikan ja laittaa tänne ryhmään. Tämä lyhyt aikapätkä oli Bloombergin uutisesta copy-pastena.

Jos nyt oikein sain palaset paikoilleen, niin tässä vastaava grafiikka viime 5 vuodelta. Aikaisempaan grafiikkaan muutoksina, että kullan spot-hinnan värinänä tässä on valkoinen ja USA:n 10-vuotisen reaalikorossa keltainen ja akselit toisin päin.