Eikö suomen velastakin ala suuri osa olla keskuspankki rahaa?

Olisiko teillä hetki aikaa puhua pörssien suunnasta?

Näyttää siltä, että dippi on tältä erää ohi, ja pörssien suunta taas ylöspäin.

4 tykkäystä

Siltä vähän näyttäisi. Aika syvältä dipistä sai vähän kauhottua ja nyt taas alkaa olla rahat kaikki män… Ja salkkukin alkaa olla vihreällä tälle päivää!

1 tykkäys

Mitähän numeroita te seuraatte? Vai onko mulla vaan 15min viive?

S&P 500 (OANDA) Tradingviewissä on se mitä pääasiassa katson yleissuunnan osalta.

(ilmainen reaaliaikainen)

Tottakai ollaan edelleen miinuksella vs. edellinen päivä koska avattiin niin alhaalta. Tässä lähinnä katsotaan sitä suuntaa.

Miinustahan tuo näyttää, niin en nyt näe miksi dippi olisi ummessa? Päivän päätteeksi katsotaan uusiksi. Oma odotus on, että mennään viikko pari näitä parin pinnan tiputuksia.

1 tykkäys

Yleisindeksit Nasdaq ja SP500 ovat alkutipahduksen jälkeen nousseet koko USAn pörssipäivän. Itse tarkkailen livenä Infrontin ruudulta, löytyvät toki monesta nettipalvelustakin reaaliaikaisena.

1 tykkäys

Ei olekaan dippi ummessa, ei niin kukaan ole väittänyt. Kyse on suunnasta, joka näyttää kääntyneen selvään nousuun.

Kyllä tässä mielestäni alkaa olla merkkejä että oikenee (5min kynttilöillä, eli luonnollisesti vielä tovin jos toisenkin saa jännittää että miten loppupäivä menee)

Sen verran tekee tähän mieli kommentoida, että minulla on kaikki sektorit punaisena NYSE:ssä.

Nuo mainitsemasi indexit oli 1H:lla ylimyytyjä, joten on luonnollista, että jokin pomppu avauksessa silloin nähdään eli saadaan 1H LH tehtyä. Tämän jälkeen vasta nähdään, mihinpäin tästä edetään. Mutta ei tämän enempää tähän ketjuun TA:sta.

13 tykkäystä

Pistätkö TA ketjuun lisää, kiitos?

1 tykkäys

Value ETF:t saaneet rahaa sisäänpäin tässä viime viikolla ja nyt. Russell Rush 2020! ![]()

Ei nyt vielä päiväuutisointia kummempaa, mutta ehkä sektorirotaatio tässä kohta saadaan? Puhuvat jopa finanssisektorin arvo-osakkeiden viehätyksestä (hah). Vielä kun sektorirotaario pyörähtäisi Eurooppaan asti.

Kuin koto-Helsinki.

NASDAQ:llä olisi varaa korjata vaikka toinen 10% vielä ja se olisi silti tuottanut paremmin kuin useimmat yleisindeksit post-korona.

Nyt käytiin kokeilemassa heinäkuun viikkotason high, ja olisi ainakin pohjat sille, että tästä pompataan ylöspäin hetkellisesti. Jos ei, niin sitten kesäkuun high 10300 tuntumassa pitänee viimeistään.

1 tykkäys

ESMA (ennen kuullutkaan, EU:n SEC ilmeisesti) varoitteleepi ![]()

It sees a prolonged period of risk to institutional and retail investors of further – possibly significant – market corrections and very high risks across the whole of ESMA’s remit. The extent to which these risks will materialise will depend on two drivers: the economic impact of the pandemic, and additional external events in an already fragile global environment. The impact on EU corporates and their credit quality, and on credit institutions, are of particular concern, as are growing corporate and public indebtedness and the sustainability of the recent market rebound.

edit. Pitkä raportti, paljon käppyröitä kevään romahduksesta ja mielenkiintoista juttua mm. digitaalisesta keskuspankkirahasta.

Relatedly, six central banks, namely the Bank of Canada, the Bank of England, the Bank of Japan, the ECB, the Sveriges Riksbank and the Swiss National Bank, in partnership with the Bank for International Settlements have joined forces to explore the possibility to create a Central Bank Digital Currency (CBDC).66 A recently published bulletin by the BIS suggests that COVID-19 could amplify the call for CBDCs.67

1 tykkäys

Tuokaan ei ole yksiselitteistä, maksamalla esimerkiksi korkeakorkoisia kulutusluottoja pois mahdollistaa tulevina kuukausina suuremman kulutuksen korkokulujen vähetessä. Tuolloin kulutuksen kasvu toteutuu pidemmällä aikajänteellä, mutta rahamääräisesti suurempana.

3 tykkäystä

1 tykkäys

AZN - AstraZeneca Covid-19 Vaccine Study Put On Hold Due To Suspected Adverse Reaction In Participant In The UK – Stat News

Alkaa after marketissa näkymään, mitä tarkoittaa, kun jotain huonoa tulee ulos rokotteista.

6 tykkäystä

Missä kohtaa digitaalisesta keskuspankkirahasta puhutaan? Tämä kiinnostaisi kovasti lukea.

Tuo lainattu kohta oli rapsan loppupuolella. CBDC haulla taitaisi löytyä?

Tässä muutama graafi aamun videolta.

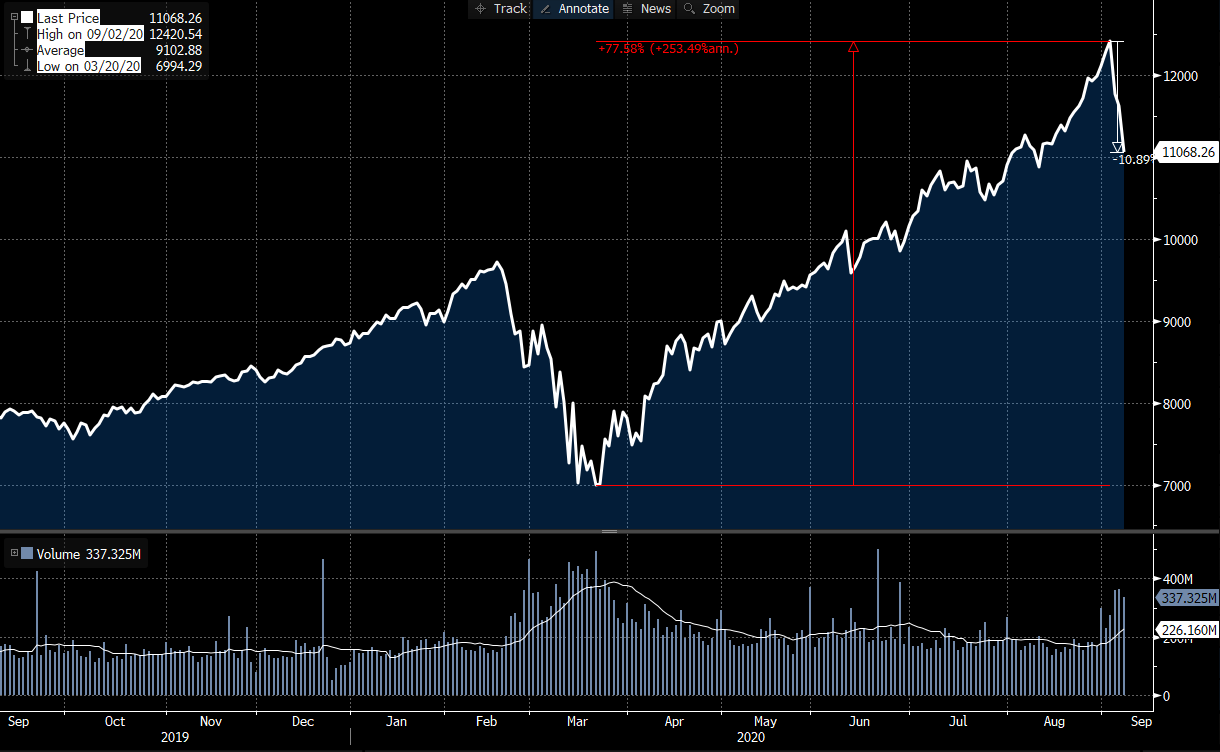

Ensimmäisenä, vaikka osakkeiden korjaus puhuttaa paljon, on Nasdaq 100 -indeksi noussut edelleen melkein +60 % sitten maaliskuun pohjien. ![]()

AstraZenecan lisäksi loppuvaiheessa on useita eri rokotteita, ja käsittääkseni tällaiset hidastukset ovat normaalia. Vaikea nähdä, että rokotteen viivästys olisi siis ajuri markkinalle alas…

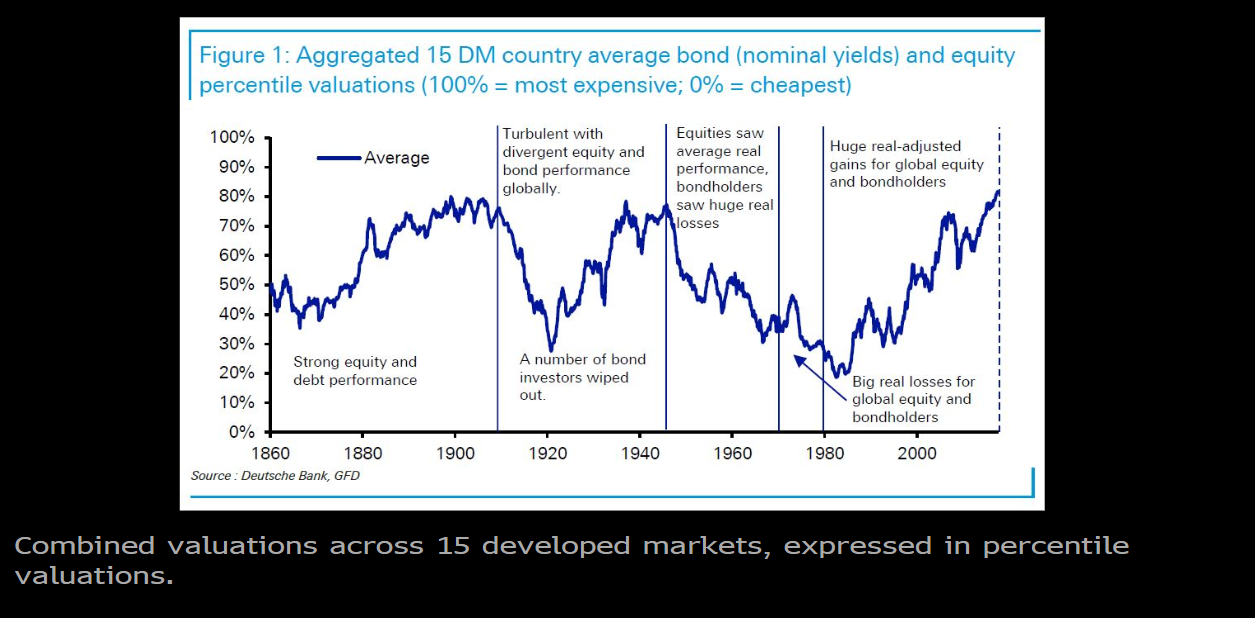

Sitten vähän sitä isoa kuvaa. Törmäsin blummalla Deutsche Bankin strategin Jim Reidin kommentteihin “age of disorderista”: globalisaatio pakittaa, eriarvoisuus polarisoi politiikan, ilmastonmuutos iskee päälle, jne. Tuttuja huolenaiheita täällä foorumilla siis.

Samalla osakkeiden ja velkakirjojen arvostus persentiileissä on korkeammillaan sitten 1800-luvun. Tämä oli ihan vekkulin näköinen käppyrä 15 kehittyneestä markkinasta sitten 1860-luvun:

Noh, tällaisella hehtaaritykillä ei voi ajoittaa osakkeiden ostoa tai myyntiä ja toisaalta ajat muuttuu ja näin päin pois. Kuitenkin, tuo kuvaa hyvin minkälainen myötätuuli omaisuusluokkien kallistuminen on ollut sijoittajille sitten 1980-luvun. Tuo kuvaa myös hyvin, miten päinvastainenkin kehityskulku on mahdollinen.

Ensimmäinen globalisaatiojakso 1860-1914, mikä vaurastutti sijoittajia rutkasti länsimaissa, katkesi ikävästi puskista tulleeseen maailmansotaan. Siitä seurannut epävakauden extreemi periodi ei ollut omaisuuden kumuloijille mieluisaa aikaa. Nykytilannetta verrataan aina välillä aikaan ennen ensimmäistä maailmansotaa. Yhteisiä tekijöitä löytyy äärimmäinen globalisaatio, eriarvoisuus ja samaan aikaan hajoava yhteistyö. Toisaalta, silloin kuljettiin hevosilla ja höyryjunilla, eli onhan tässä enemmän kuin muutama tekijä muuttunut välissä. Mielenkiintoinen analogia yhtä kaikki.

16 tykkäystä

Ai että kun tämä hiertää kaltaistani karhua. Keväästä asti olen ihmetellyt, kuinka mediassa ja foorumilla pörssinousua on oikeutettu hyvillä rokoteuutisilla - jopa muutaman täysin laaduttoman rokotetutkimuksen uutiset saivat pörssin keulimaan (ja median juhlimaan).

Nyt sitten kun viimein tulee aidosti huolestuttava uutinen siltä kaikista kovimmalta, odotetuimmalta, laadukkaimmalta ja parhaimmalta rokotekehittäjältä eli Oxfordilta/AstraZenecalta, niin downsidea ei mukamas olisi. Mielestäni tämä on erittäin iso reality check: Jopa kovimman tekijän tuotteen onnistuminen ei ole itsestäänselvyys, kehitykseen liittyy riskejä, rokotteisiin liittyy sivuvaikutuksia, eikä etenkään ennenaikainen valmistuminen ole kirkossa kuulutettu. Todettu sivuoiretapaushan lienee todellisuudessa täysin merkityksetön, mutta ken tietää, millaista keskustelua se herättää antivaxereissa ja Trumpin aikeissa työntää tuote väkisin markkinoille ennen vaaleja. Mediassa on nähdäkseni otettu itsestäänselväksi oletukseksi, että rokote saapuu lähikuukausina, ja jännitys keskittynyt puhtaasti siihen, valmistuuko rokote vaaleihin mennessä. Milloin viimeksi kukaan onkaan maininnut ääneen skenaariosta, jossa rokotteen levitys venyy vuodenvaihteeseen tai alkuvuoden puolelle? Tämä lienee edelleen se asiantuntijoiden base case.

Ostoketjussa kirjoitin myös juuri seuraavaa:

Hieman housut alkoivat tutisemaan tässä kaiken hässäkän keskellä. Jo hetki sitten katselin huolestuneena, kun ATH:ssa ostetut Alphabetit yms keulivat kymmeniä prosentteja muutamissa viikoissa. Itseäni mietityttää edelleen, miten pitkälle kantautuvia vaikutuksia koronalla tuleekaan olemaan:

- Hirveästi ei näytä olevan huolta siitä, että työttömyys jenkeissä on edelleen finanssikriisin tasolla, vaikka onkin kehittynyt odotettua positiivisemmin.

- Saksassa autoteollisuus ilmeisesti hieman pulassa

- Globaalisti ilmailu-, hotelli-, ravintola-, risteilyvarustamo-, turismi- ja viihdeteollisuudet (huvipuistot, elokuvateatterit yms) ovat edelleen isossa solmussa.

- Suomessakaan ei taida konepajojen tilanne olla mitenkään turhan valoisa, ainakaan, mitä tullut Wärtsilää sivusilmällä seurattua.

- Parin kuukauden päästä edessä myös presidentinvaalit jenkeissä. Jos Trump voittaa, maailma jatkaa hullunmyllyä hamaan tulevaisuuteen; jos Biden voittaa, odotan, että tullaan näkemään korotuksia veroihin, jotka osuvat väkisinkin pörssiyhtiöihin. Liekö niin, että kävi miten kävi, puolet kansasta näkee tilanteen huolestuttavana?

- Juuri taisin myös lukea, että skenaario, jossa Brexit toteutuu ilman sopimusta, olisi todennäköisin. Tuskin mikään positiivinen ajuri?

- En myöskään haluaisi unohtaa Kiinan ja Hong Kongin tilannetta (BLM:stä puhumattakaan).

Saapi nähdä, puhallettiinko viime päivinä vain kovimmat ilmat ulos hypestä, vai onko joku muukin herännyt katsomaan ikkunasta ulos, ja huomannut, että siellä sataa räntää.

14 tykkäystä