“It’s not actually the first time that it’s happened to the Oxford vaccine and it’s a standard process in clinical trials whenever they find something that they need to investigate,” he added.

Asked whether it would set back attempts to find a Covid-19 vaccine, he said: “Not necessarily, it depends on what they find when they do the investigation.”

Ei nyt vielä heitetä hanskoja tiskiin. Siellä on monta muutakin rokotetta tulossa loka-marraskuussa Faasi III:sta ulos.

Media keksii aina pörssinousulle motiiveja, usein ilmeisistä pinnalla olevista syistä. Epäilen silti, että pörssiä on enemmän ajanut likviditeettipurske ja optimismi talouspaketeista sekä odotukset nollakoroista pidemmälle tulevaisuuteen, kuin itse rokote. Kyllä se rokote varmaan jossain vaiheessa tulee, mutta siihen asti kelpaa odotella keskuspankkien likviditeettipatjalla loikoillen.

Kukaanhan ei tiedä varmaksi: voihan olla, että isojen instituutioiden aamukahvipalavereissa ajatuksenjuoksu on mennyt “olemme 90 % varmoja, että rokote tulee vuoden loppuun mennessä. Ostakaamme siis Applen osakkeita, ettemme jää Robinhood-rallista paitsi. Ostakaamme itseasiassa vähän osto-optioita myös…”

Tai sitten aliarvioin itse rokotteen “game changer” luonnetta. Ihmiset tuntuvat silti “gonahtaneen” koronavirukseen useissa maissa.

Nuo on kaikki täysin relevantteja huolia. Pörssin venynyt arvostus ja monien tekemät hyvät tuotot ei paljoa vaadi, että osa sijoittajista lähtee realisoimaan voittoja ja pörssi voi pakittaa hetken. Käänne isommin alas tuntuu silti epätodennäköiseltä. On niin älyttömästi tukitoimia päällä joka suunnalta, tai ainakin valmius niihin (nythän tukipakettia jenkeissä on pihdattu, kun tilanne ei ole ollut niin akuutti).

Juu, olen samaa mieltä näiden suhteen. Lähtökohtaisesti näen tukitoimet niin lyömättöminä, että olo on jopa turhankin varma. Ehkä tämä tässä itseäni hieman huolestuttaa: Downsidea ja riskiä on vaikea nähdä, ja jokaista dippiä pidetään ostopaikkana (jopa kaltaiseni karhu käy ostoksilla).

Lieneeköhän missään määrin todennäköinen/mahdollinen skenaario, että isojen negatiivisten uutisten kasautuessa pörssi päättäisi yhtäkkiä kääntyä pessimistiseksi, Robinhoodilaiset säikähtäisivät, ja edessä olisi pidempikin luisu (ei välttämättä prosentuaalisesti mutta ajallisesti)?

Lainatakseni OP:n Antti Saarta: 130 tuhatta iloista veikkosta heiluttaa kyllä yksittäistä lappua, mutta ei kokonaisia indeksejä.

Oma ehdotukseni on, että keskitytään yhtiökohtaisesti fundamenttien selvittämiseen erilaisissa markkinaolosuhteissa… ja pyritään ostamaan osaketta selvästi alle fair valuen. Minä ainakin sijoitan yhtiöihin, jotka kestävät tämän koronan yli… koronan lopputuloksesta ja iloisista veikkosista riippumatta.

Olen hieman huolestunut, viekö 3 krt viikossa ilmestyvä “melkein minuutissa” liikaa yksityissijoittajien huomiota indeksien heiluntaan, pois yhtiökohtaisesta fundamenttianalyysistä.

Hype-osakkeiden nostamat indeksit palautuivat terveemmille tasoille nopean korjausliikkeen myötä. Millaisena Jukka näkee seuraavien viikkojen markkinakehityksen? Entä millä tavalla hypessä olevia osakkeita (esim. sähköauto- ja vety-yhtiöitä) treidataan?

Muita jakson aiheita:

Miksi Jukka shorttasi Teslaa ja miten ajoitus osui niin kohdalleen?

Hohhoijakkaa. Nämä laskupäivät ovat joka kerta vuosikymmenestä toiseen yhtä hyvää viihdettä. Tai no erityisesti se tuntuu olevan sitä tätä nykyä

Onhan se lukea lööppejä otsikoin “Tesla romahti 20 pinnaa”, “Nasdaq jatkaa jyrkässä luisussa”. Ilmoittaisivat kuinka monta sataa pinnaa nämäkin ovat nousseet yhtä hervottomin otsikoin

Sinänsä tämä on hyvin lohdullista, koska irrationaalinen liikehdintä suuntaan jos toiseen tuskin on ikinä muuttumassa mikäli siellä ihmiset hääräävät taustalla. Kait ne algoritmeillekin ihmiset rajat asettavat ja velkaniiloilla stoplossit paukkuvat silloin tällöin?

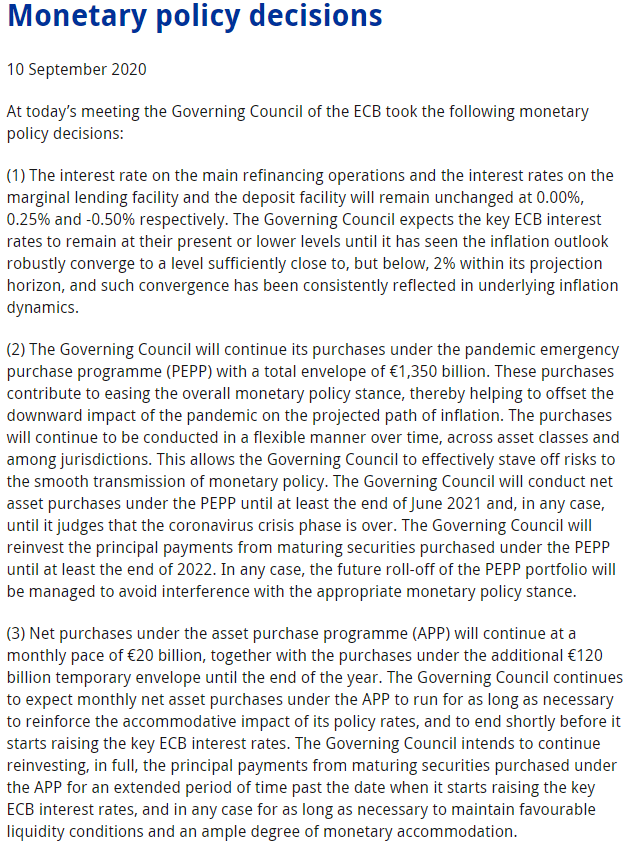

Iltapäivää! EKP:n korkopäätös on ulkona. Pikavilkaisulta lähes sanasta sanaan sama tiedote kuin heinäkuun kokouksessa, eli ei muutoksia rahapolitiikan linjaan.

ohjauskorko ennallaan nollatasolla ja talletuskorko -0,5 %

PEPP-ostoja jatketaan ja ohjelman koko pysyy 1350 miljardissa eurossa

APP-ohjelman ostoja jatketaan 20 mrd. eurolla kuussa ja lisäksi käytetään 120 mrd. vuoden loppuun mennessä.

TLTRO:t jatkuvat.

Nyt kiinnostavat myöhemmin iltapäivällä julkaistavat talousennusteet ja etenkin se, kuinka kyyhkymäiseksi Christine Lagarde puheissaan heittäytyy (puhutaanko euroa alas).

Saapuvat tiedot osoittavat ennusteen mukaisesti voimakasta elpymistä, sanoo EKP: n presidentti Christine Lagarde korkotiedotuksen jälkeisessä lehdistötilaisuudessa. Epävarmuustekijöitä on kuitenkin paljon, ja laajaa politiikkaa tarvitaan edelleen.

Ja ilmeisesti suuria toimia ei tulossa jotta euro heikkenisi, tai ainakin euron liikkeistä voisi päätellä ettei Lagarde tarjoa kyyhkysmäisyyttä. Euro lähti siis vahvistumaan.

Eivät lähteneet kyyhkyt lentoon tänään eikä juurikaan uutta saatu linturintamalta (makrokommentti täällä). Tämä teksti EKP:n ennusteiden teknisissä oletuksissa kiinnostaa varmasti asuntovelallisia: markkinaennusteissa 3 kk euribor olisi -0,5 % 2022 loppuun.

“Mutta oleellista on mielestäni se, että pitkällä aikavälillä osakkeet hakeutuvat aina lähelle niiden fundamenttiarvoa ja arvostustasoilla on tapana normalisoitua ajan kuluessa.” Juha Kinnunen, Inderes

Yksi virke pidemmästä pohdinnasta tämän aamun artikkelissa. Maapallo on sittenkin pyöreä!

Kävin Melkein minuutissa läpi (kymmenessä minuutissa tällä kertaa), miten häkellyttävän samankaltaisia meidän talouden nykyongelmat ovat suhteessa 30-luvun laman jälkeisiin ongelmiin ja miten niistä silloin selvittiin.

Koska foorumilaiset pääsevät (joutuvat?) seuraamaan ajatuksenjuoksuani täällä usein, ei tämä video välttämättä tuo kaikille uusia näkökulmia. Enemmistölle uskon sen tuovan perspektiiviä yhtä kaikki.

Tässä muutama chartti, mitä aiemmin ei ole ollut täällä.

Tämä on O’Shaugnessyn tutkimuksesta, joka on parhaillaan lukutyön alla.

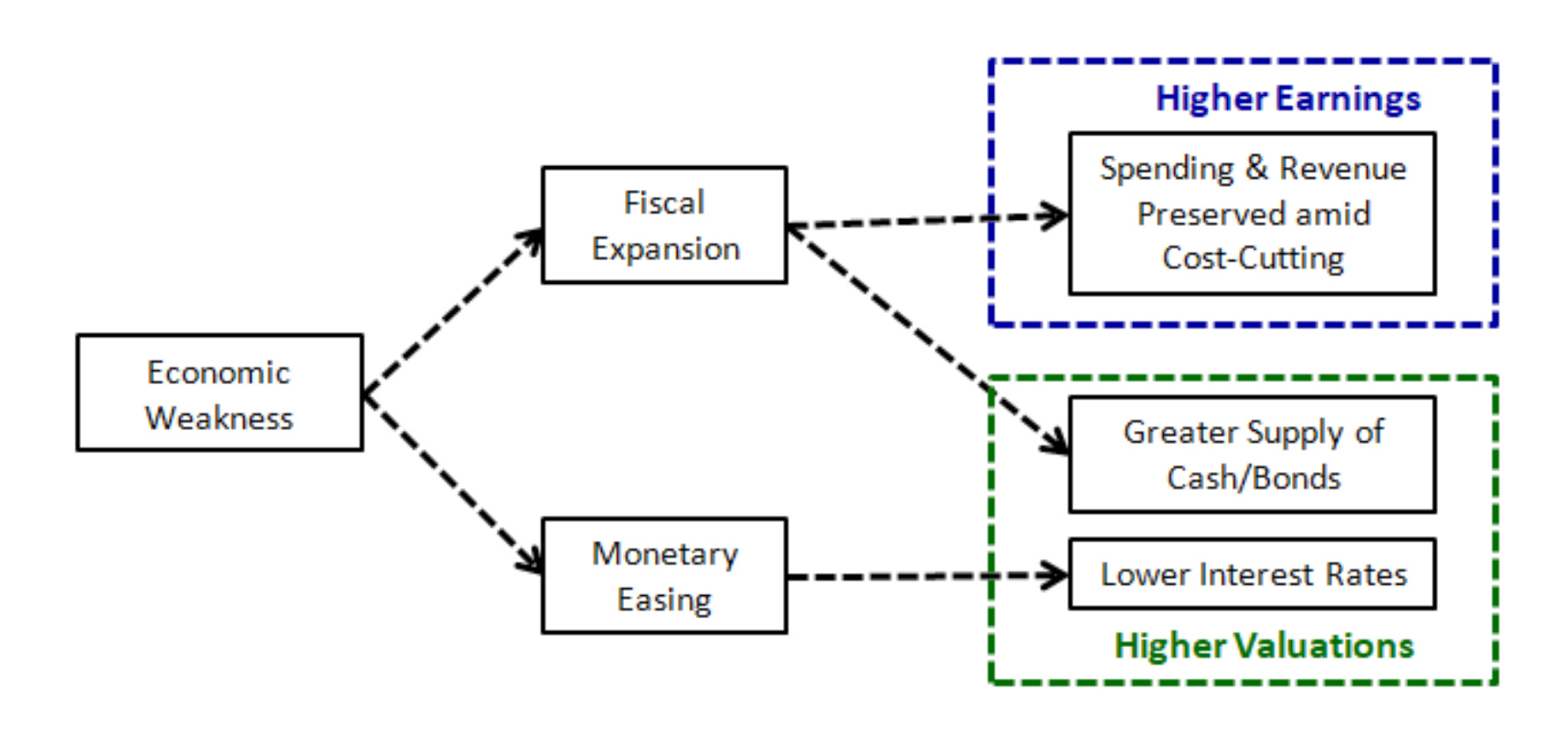

Viitaten 30-luvun kokemukseen ja tähän päivää, todellinen jackpot sijoittajille olisi jos fiskaalielvytyksen padot avattaisiin ja rällättäisiin massiivisia vajeita niin kauan kunnes inflaatio elpyy.

Tämä kuva avaa hyvin, miksi keskuspankit yksin pääsevät vain tiettyyn pisteeseen asti:

Ja jälleen muistutuksena niille, joita hirvittää valtioiden isot velat: ne ovat pitkälti peilikuva yksityisen puolen säästöistä. Valtion velkaantuminen luo assetteja. Huom. tämä on kehittyneiden talouksien luksus, jos instituutiot ei ole kunnossa ei voi velkaantua loputtomasti

Tarkennuksena vielä ettei massiivinen fiskaalielvytys tarkoita sitä etteikö rakennemuutoksia tarvitse myös tehdä. Mutta yksin ne tuskin kantaa myöskään pitkälle, koska yhden kilpailukyvyn parantaminen (mikä usein tarkoittaa työntekijöiden aseman heikentämistä) toisen vyötä kiristämällä supistaa herkästi kokonaiskakkua.

Ja huom, tämä on siis vain skenaario: on vielä epäselvää, lähteekö poliitikot tuolle tielle mutta poliitikkojen, ekonomistien yms. suunnalta kiinnostusta tuollaiseen ”whatever it takes, fiscal remix 2020” -yritykseen näyttää alati enemmän löytyvän.

Yhtä kaikki, yleensä sijoittajille tuosta vaikuttaa valuvan mukavasti myös roposia taskuun.

Toisenlainen tapa ilmaista M2-rahan räjähdys ja P/E-kertoimet.

Pitäisikö pörssin kertoimien paisua vielä reilusti lisää? Vaihtoehtojen puutos jos jatkuu, niin miksi ei?

Mietin yksi ilta, mitä jos (ns. riskittömät) korot olisivat ikuisesti nollassa (ne saattaa värähtää välillä negatiivisina, välillä positiivisina, mutta keskimäärin ne olisi nollan tienoilla).

Missä tulee yläraja tuloskertoimille, tai kääntäen, tuottovaatimukselle? Jos historiallinen ERP (equity risk premium) on pyörinyt 5 % paikkeilla, olisi P/E 20x uusi normaali 15x sijaan.

Jos ERP laskee… P/E 25x? 30x?

Tätä argumenttia tuli mm. Youtubessa videoon, missä totesin jenkkimarkkinan kertoimien olevan historiaansa nähden suht elevoituneita.

Kertoimet voisi äärimmillään (never say never!) nousta vaikka 50-100x maastoon, mutta tuskin ”äärettömiin” (tuottovaatimus nollaan), koska yrityksiin liittyy aina esim. konkurssiriski. Tai ne voivat olla huijatuksia, jne. Jos portfoliossa olisi esim. sata yhtiötä (rahastolle ihan realistinen skenaario) ja tuottovaatimus olisi vain 1 %, riittäisi että yksi osake kosahtaisi täysin ja koko vuoden tuotto menisi nollille. Luulisi siis jonkun rajan tulevan vastaan ellei keskuspankit floodaa systeemiä niin totaalisesti että ainoa prioriteetti on pääoman suojeleminen hinnasta viis.

Enemmänkin itseäni ihmetyttäisi jos kertoimet eivät venyisi entisestään. Negatiiviset korot tekevät tuloaan, itsekin jouduin juuri siirtämään rahaa kuukauden isyysvapaan ajaksi Nordnetista Nordeaan, kun Nordnet perii negatiivista korkoa. Kyllä muut pankit tulevat siirtymään samaan.