Se olisi sitten Dow +30k ja härkäily jatkuu kuumana. Joko tässä nyt vedetään joulupukkirallia vai vieläkö se on tulossa tähän päälle.

6 tykkäystä

The U.S. stock boom has its roots in tactics that fund managers, small savers and Robinhood traders alike have applied over the past decade:

Don’t hide from markets by hoarding cash.

Keep hold of your investments, and returns will follow.

When there’s a crisis, buy.

—————>

Jenkkien osakebuumin taustalla on matalat korot ja osakerahastojen, pienten osakesijoittajien ja Robinhood -treidaajien yhteinen malli toimia:

-

ole markkinoilla, älä istu kassan päällä!

-

vaali ja hoida sijoituksiasi, tulosta tulee

-

kriisi on oston paikka!

——> ikiliikkujan kaltainen kierre ylös!

That news eased investors’ concerns about a drawn-out period of uncertainty and added more steam to a recent rally that has been spurred by promising results from poten-tial coronavirus vaccines.

——>sijoittajat uskovat Bidenin hallinnon ottavan ohjat sujuvasti, talouden nousuun 2021 ja rokotteiden ansiosta elämän palaavan normaaliin

Goldman sees the S&P 500 potentially ending next year at 4300, supported by a bounce-back in earnings and economic activity. JPMorgan Chase & Co. forecasts the S&P 500 will jump to 4000 by early next year, a 10% advance from Tuesday’s close, with a path to around 4500 by the end of 2021.

6 tykkäystä

Tämän kaiken bulleroinnin keskelle voisin laittaa juuri löytämäni lievästi karhuisen artikkelin:

“I continue to expect the S&P 500 Index to lose two-thirds of its value over the completion of the current market cycle. That loss would not even breach historical valuation norms, but it would at least bring our estimates of long-term expected S&P 500 returns closer to their historical average, in contrast to the negative 10-12 year prospects we observe at present. Nothing in our investment discipline requires that outcome, but I do expect it.”

Lyhyellä aikavälillä valuaatioilla ei tarvitse tietysti olla mitään merkitystä, mutta onhan noi ihan mielenkiintoisia käppyröitä ja tilastoharjoituksia.

En tiedä onko tässä mitään uutta kenellekään, enkä ole missään mielessä pätevä arvioimaan osaako kyseisen kommentin kirjoittaja asiansa vai ei, mutta fiksummat täällä voivat saada siitä enemmän irti jos aihe sattuu kiinnostamaan.

6 tykkäystä

Muutama chartsi aamun videolta.

Jos joltain on mennyt salavaivihkaa huomaamatta, niin Neste on nyt arvokkain suomalainen pörssiyhtiö. Biopolttoaineet ne kannattaa!

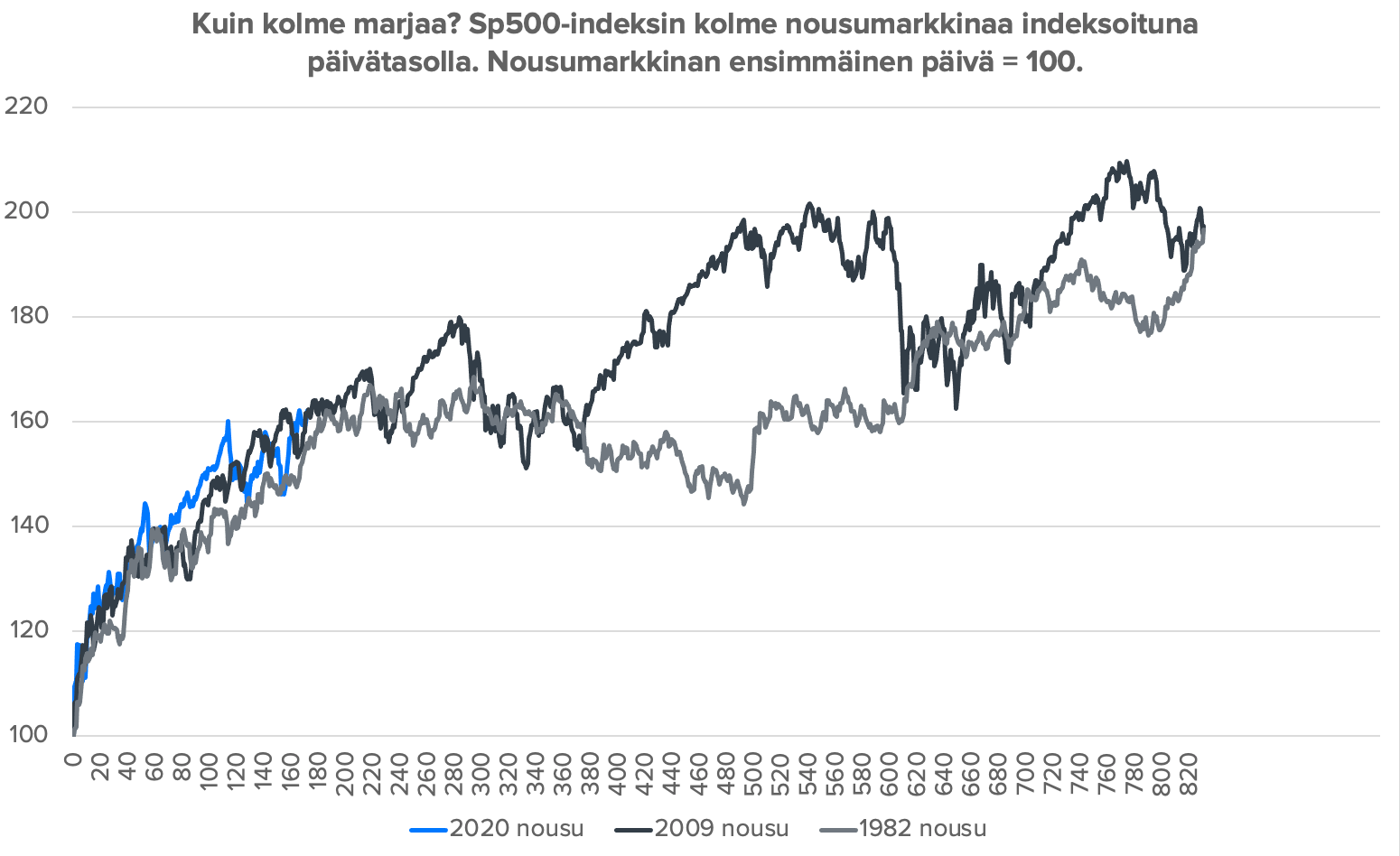

Yritän itselleni palauttaa aina mieliin, että historiallisesti rajut rallit eivät ole mikään poikkeus vaikka ei niitä ihan joka vuosi nähdäkään. Tässä on nykyinen maaliskuusta lähtenyt ralli sinisellä sekä 2009 ja 1982 nousumarkkinoiden ensimmäiset askeleet mustalla ja harmaalla. Luonnollisesti rajut rallit venyttävät arvostuksia ja aiemmissa tapauksissa rallia on seurannut volatiilimpi jakso. Näitä esimerkkejä voisi kaivaa enemmänkin, mutta eiköhän nuo kaksi vie jo viestin perille (esim. 1933 pörssi nousi melkein pystysuoraan 100 %, tosin olihan se laskenut 90 % ennen sitä…).

Pörssiralli on tasaväkinen: varsinkin pienyhtiöt ovat ottaneet kiinni isot viime kuukausina. Tämä näkyy hyvin myös siinä, että samalla painolla rakennettu indeksi on ATH:ssa kuten myös viralliset markkina-arvoin painotetut indeksit.

Hypeä, hypeä! Sähköautot, kryptot ja vety rakeroivat pystysuoraan ylöspäin.

18 tykkäystä

OMXHPI ylitti tänään pre-korona huiput. ![]()

13 tykkäystä

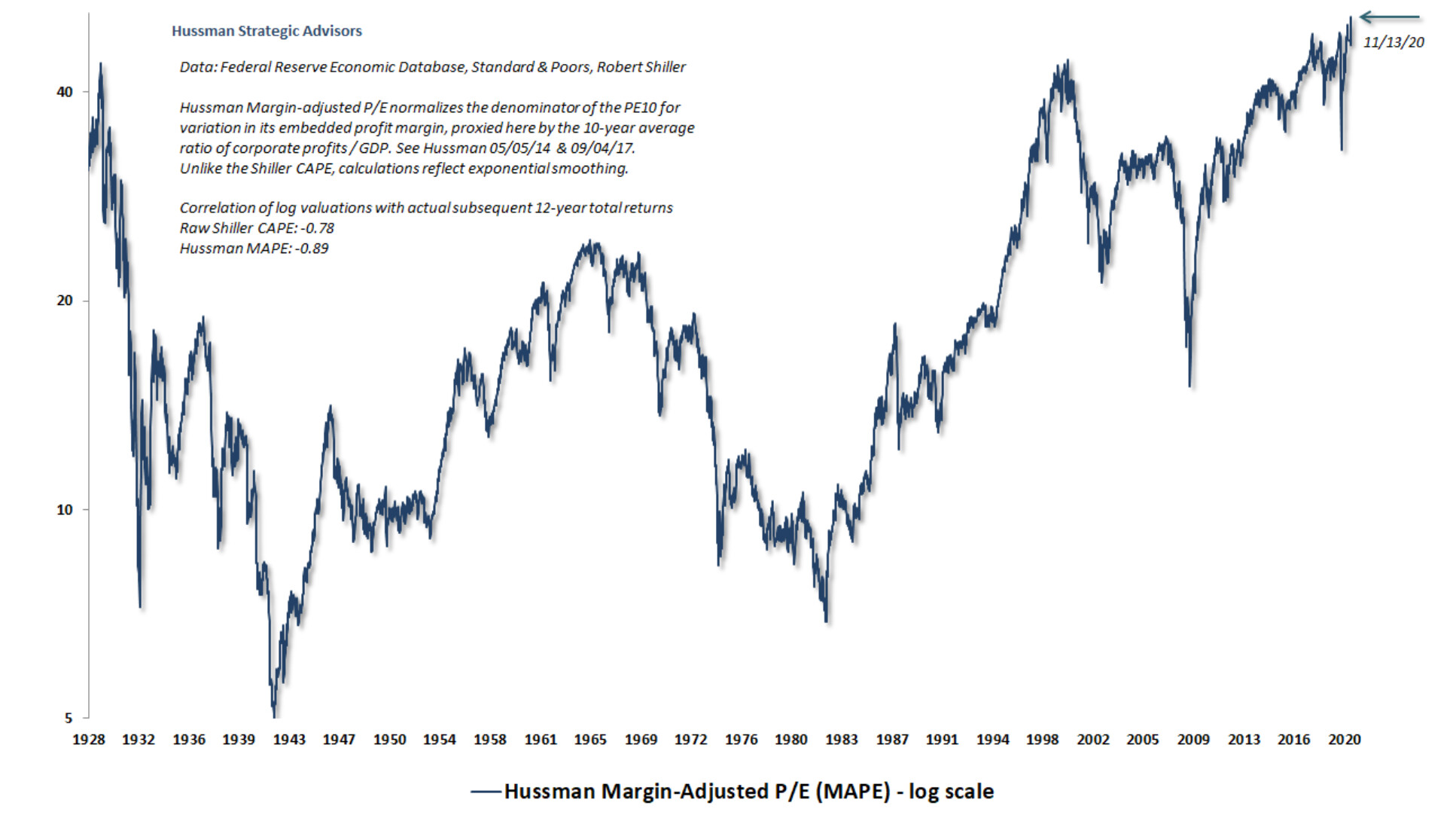

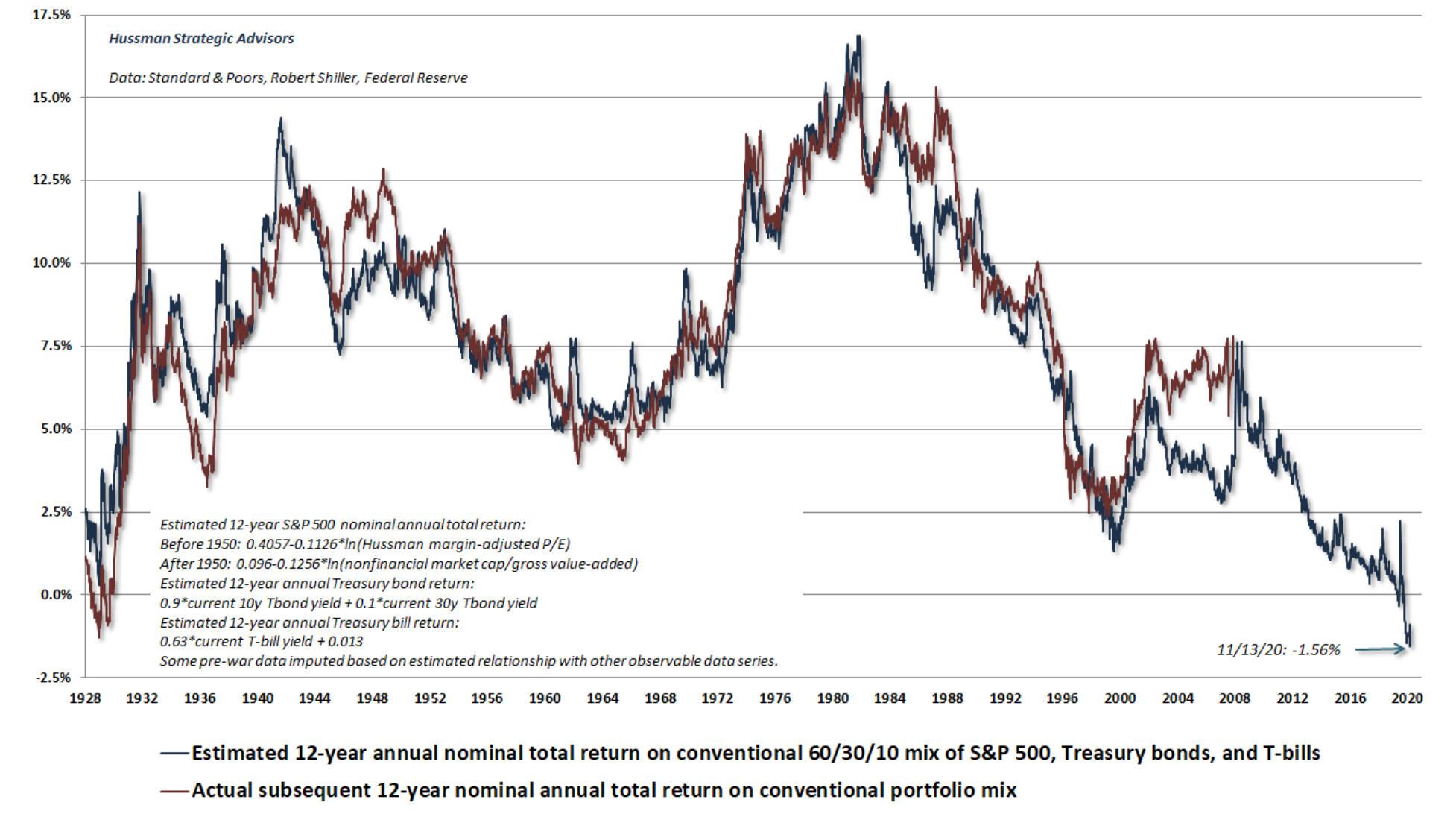

Hussman on ollut niin kauan karhu kuin muistan. ![]()

Ei silti diskreditoida sen perusteella. Tämän pointin nostaminen on enemmän kuin paikallaan tässä tilanteessa:

“The one reality that you can never change is that a higher-priced asset will produce a lower return than a lower-priced asset. You can’t have your cake and eat it. You can enjoy it now, or you can enjoy it steadily in the distant future, but not both – and the price we pay for having this market go higher and higher is a lower 10-year return from the peak.”

– Jeremy Grantham, CNBC, November 12, 2020

Monet tälläkin foorumilla ovat nuoria, 20-40 vuotiaita joilla on edessä vielä jokunen vuosikymmenen osakkeisiin säästämistä. Nykyinen tilanne pörssissä on surkein mahdollinen, mitä eteen voi säästäjälle sattua. Kun pörssi nousee nopeammin kuin tulokset, se tarkoittaa että syömme huomisen kakkua jo tänään: huomenna on tyytyminen vähempään.

Tuo marginaaleilla adjusteerattu P/E on mielenkiintoinen konsepti. ![]()

21 tykkäystä

Mitenkähän tämä on kun miettii vähän tarkemmalla jaolla, nythän tietyt sektorit (ja eräät isolla painolla olevat yhtiöt) ovat dominoineet tuottoja jo pidemmän aikaa. Eli suomeksi: onko koko markkina yleisesti ottaen tuossa tilanteessa vai vääntääkö nämä tietyt jättiyhtiöt ja teknologiasektori tuloksia muun pörssin ollessa terveemmällä pohjalla?

4 tykkäystä

Puhuin yleisellä tasolla. Tottakai aina pörssin pinnan alla erot ovat suuria. Jopa teknologiasektorin sisällä arvostukset heittelevät laidasta laitaan.

Kotipörssissäkin meillä on Nestettä ja Qt:ta vastaan Wärtsilä tai konepajat yleensä, Nordea yms. joukko mitkä eivät ole kovin hehkeitä, joskaan niihin ei ole hinnoiteltukaan ihan mahdottomuuksia.

Ihannehan olisi, että pörssi olisi kautta linjan kohtuullisesti hinnoiteltu jotta voisi tankata edukkain kurssein, mutta sehän olisi liian helppoa silloin. ![]()

10 tykkäystä

Pystyisitkö @Verneri_Pulkkinen hieman avaamaan selkosuomella tuota margin adjusted P/E -käsitettä? Olen kyllä englannintaitoinen, mutta vaikka kuinka tavaan tuota graafissa olevaa selitystä, ei vain avaudu meikäläiselle.

2 tykkäystä

Jos ymmärsin oikein, tuon pääpointti on tuoda PE10:ssä (Shillerin P/E eli P/E laskettuna kymmenen vuoden tulosten keskiarvolla korjattuna inflaatiolla) esiin yritysten marginaalien paksuus. Tässä tapauksessa sitä katsotaan yritysten voittona suhteessa BKT:hen.

Ja siitä syvemmälle kun haluaa mennä pitäisi penkoa tuo Hussmannin vanha kirjoitus. ![]()

2 tykkäystä

Ok, kiitos. En tajunnut, että tuo P/E10 viittaa Shillerin P/E-lukuun. Nyt aukesi käsite jo paremmin.

1 tykkäys

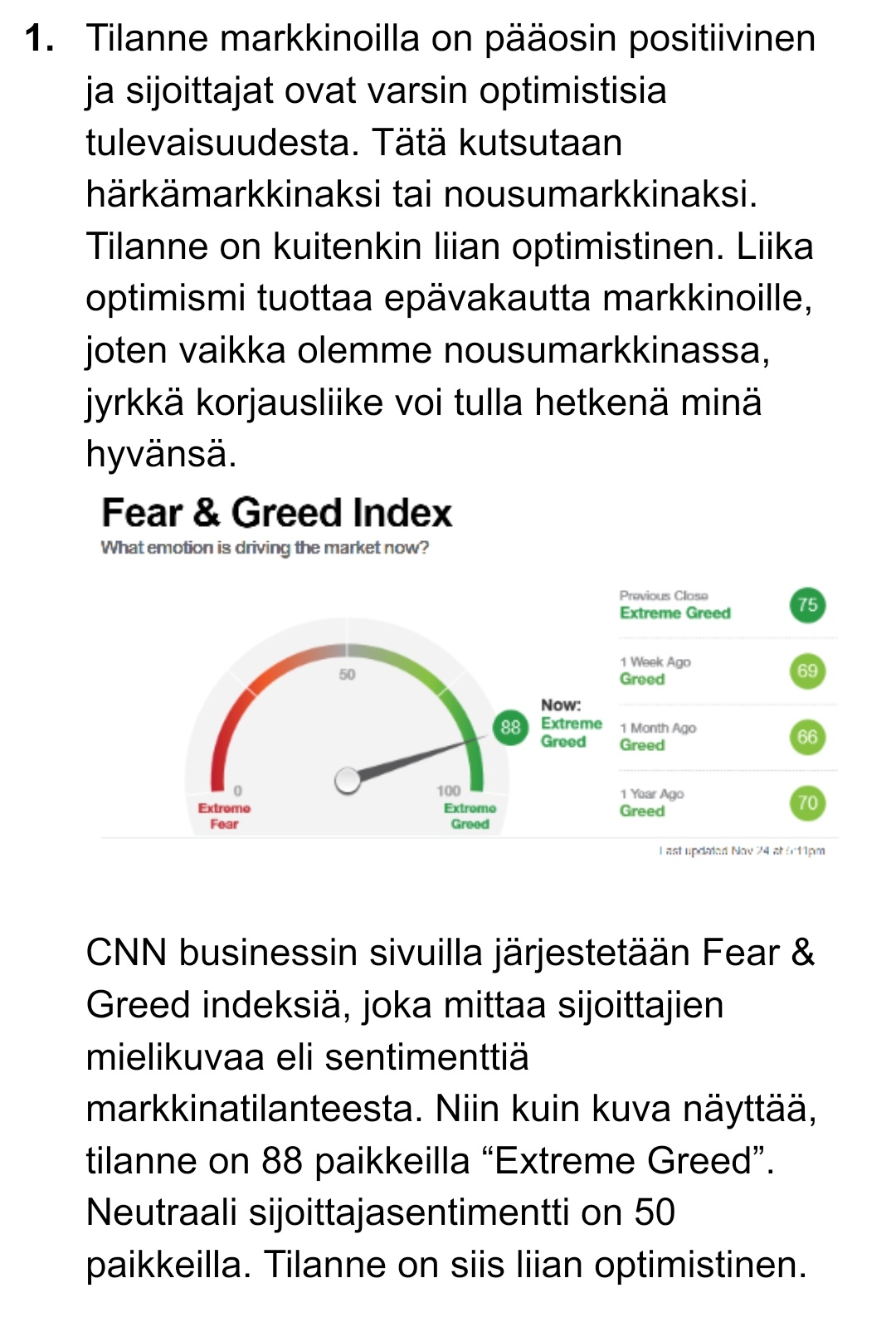

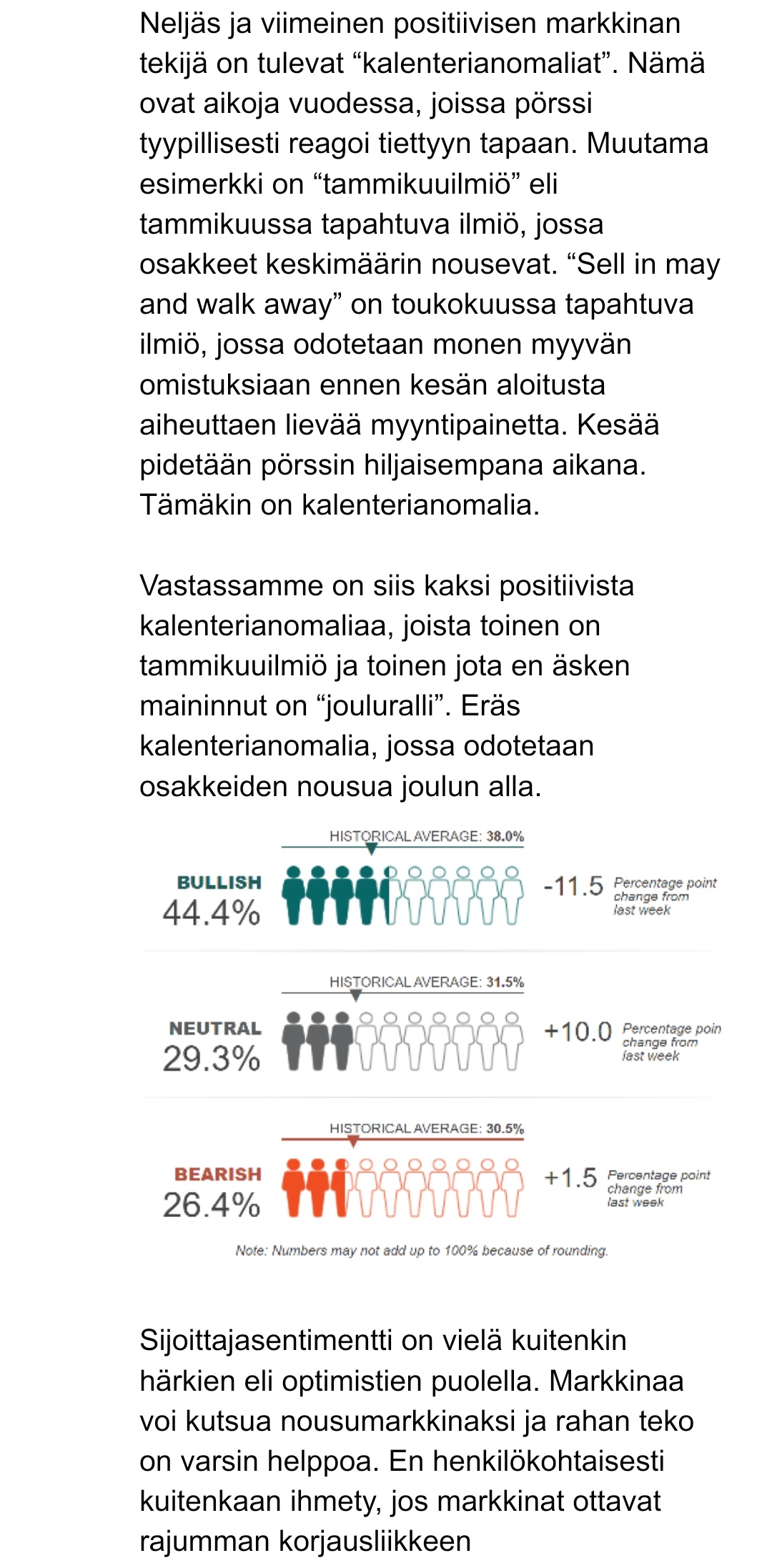

Koulun soveltavalla kurssilla, joka perehtyy sijoittamiseen ja markkinaan tuli vastaan kysymys: Mikä on tilanne markkinoilla ja miksi? Tässä minun vastaukseni ja ajattelin, että se kuuluu tähän ketjuun.

(pieni korjaus tuo Metso Outotec pudotus pitäisi olla 10%, eikä 18%

46 tykkäystä

Hyvä kirjoitus.

Oma karhumainen näkemys vahvistuu. Työyhteisessä on ollut viime päivinä jonkin verran keskustelua sijoittamisesta, joka sinällään on hyvä asia. Viimeisimpänä kuulin, että toisessa toimipisteessä eräs henkilö on saanut tai saamassa hyvät voitot Norwegian lentoyhtiön osakkeella. Ostanut osaketta “halvalla” muutaman sentin hinnalla ja nyt osake on kuulema noussut jo monta senttiä. Osake kuulema palaa kohta “vanhalle” tasolle.

Vai onko tämä kaikki silmälumetta, kun kohta kaikki ajattelevat, että korjausliike on ihan kohta tulossa ja nousu senkuin vain jatkuu?

8 tykkäystä

Itsekin laitoin Norskiin aivan uhkapelipanoksen, jonka voin huoletta vaikka hävitä. Vaikka kuinka talous elpyisi, en takaisi että Norski tuolta tunkiostaan helpolla nousee, on sillä sen verran ollut vaikeuksia jo entuudestaan.

1 tykkäys

Luulen, että monelle bullerolle panos on aivan liian suuri. Eikä tahdota ymmärtää yrityksen tilannetta. Se vielä puuttuisi, kun saataisiin lyhyellä aikavälillä hype päälle ja vähän ajan päästä vapaapudotus tonttiin. Siinä sitä taas monen sijoittajan into osakkeisiin vietyä vähäksi aikaa.

5 tykkäystä

Uutta Traders’ club -jaksoa tullut pihalle, joulupukkirallia odotellessa ![]()

Maailman osakemarkkina kiitää ATH-lukemissa ja sijoittajasentimentin perusteella joulupukkirallia odotellaan saapuvaksi tänäkin vuonna. Tilastojen mukaan erityisesti momentum-osakkeilla on ollut tapana nousta joulukuussa. Tuoreimmassa Traders’ Club -jaksossa nostetaan esille osakkeita, joita kannattaa pitää silmällä loppuvuoden aikana.

Ammattitreidaaja Jukka Lepikön kuudeskin treidausviikko oli voitollinen – eikö hän häviä koskaan? Katso Jukan tunnelmat videolta!

20 tykkäystä

Hehe, kannattaa kuitenkin Lepikönkin tapauksessa muistaa, että suurin osa sen hetken treidaajaguruista vetää lopulta sitten aika kovaa pakkaselle, kun markkina hyppää heidän mallinsa ulkopuolelle. Lepikkö toki on viihdyttävä, mutta suosittelen pieneen varovaisuuten juuri tälläisten huipputreidaajien seuraamisessa, etenkin jos on vipua mukana.

Voi olla ihan hyvin, että se tuntuma markkinoista pysyy pitkänkin ajan hyppysissä tai sitten selviääkin että kynttilöiden tuijottaminen ruudulla onkin vain miesten astrologiaa ja mennään alas jyrkänteeltä.

Katson kyllä miltei kaikki Traders’ Clubin jaksot, mutta mielestäni nämä nyt kannattaa ottaa suurimmaksi osaksi viihteenä, kuten miltei kaikki muukin sijoitusmedia.

12 tykkäystä

Jos olet Traders clubia katsonut huomaat kuinka pienillä positioilla ja riskillä Lepikkö pelaa. Koko kesän oli käytännössä 100% käteisenä ja aina sillon tällöin 2% vetoja longina/shorttina. Ei tuolla tavalla tehdä pikavoittoja mutta ei sillä mene poikkikaan.

27 tykkäystä

Itse en alkuun noteerannut tätä traders clubia miksikään, mutta viimeiset muutama kuukausi on tullut katsottua kaikki jaksot ja arvostus Lepikköä kohtaan on kyllä noussut.

Tämän kerran ennuste oli kyllä vähän poliitikon vastaus, eli ei ole enää neutraali, mutta arvio oli nyt, että pörssi joko nousee tai laskee ![]() Noh - tarkoitti kai oikeasti sitä, että jos sp500 menee 3500:n alle, niin sitten mennään alas kunnolla, mutta jos sen yllä pysytään jatkuu nousu edelleen.

Noh - tarkoitti kai oikeasti sitä, että jos sp500 menee 3500:n alle, niin sitten mennään alas kunnolla, mutta jos sen yllä pysytään jatkuu nousu edelleen.

7 tykkäystä

Olen seurannut Jukka Lepikköä jo lähes kaksi vuotta ja vaikuttaa siltä että hän tekee tasaisen varmasti tuottoa sekä laskuissa että nousuissa, sekä yksittäisissä osakkeissa että indekseissä.

Tästä syystä en keksi mikä olisi sellainen markkinatilanne jossa päiväkaupan tekijä ei pystyisi tekemään tuottoa. Ehkä sellainen että mennään vatupassi vaakasuoraa menoa, mutta sellaistahan ei koskaan tapahdu, yleensä aina joko noustaan tai lasketaan.

9 tykkäystä