“Sell in May and walk away” olisi toiminut tänäkin vuonna yllättävän hyvin. Helsingin pörssi nousi vaivaiset 2.29% toukokuun lopusta lokakuun loppuun. 154 päivää olisi voinut lomailla.

RSI kertoo korutonta tarinaa pörssin suunnasta tuona aikana.

“Sell in May and walk away” olisi toiminut tänäkin vuonna yllättävän hyvin. Helsingin pörssi nousi vaivaiset 2.29% toukokuun lopusta lokakuun loppuun. 154 päivää olisi voinut lomailla.

Ei pidä aliarvioida 2,29% tuottoa 5kk ajalta!

Juu ei ![]() , samaan aikaan oli osakepoimijalle tarjolla 100-kertainen tuotto-% toisaalla. Muuan Jaska sen taisi löytää

, samaan aikaan oli osakepoimijalle tarjolla 100-kertainen tuotto-% toisaalla. Muuan Jaska sen taisi löytää ![]()

Tämä vain esimerkkinä, että nuo yleiset anomaliat eivät koske kaikkia osakkeita.

Ei tietenkään koske, mutta 2,29% 5kk aikana on ihan kiva annualisoitu tuotto.

Kryptoista ruvettiin näköjään puhaltamaan ilmoja pois. Bitcoin jo n. -15% eilisten huippujen alapuolella ja kaikki muutkin kryptot -10 - -25% mukana pakkasella. Isoin päiväromahdus prosentuaalisesti sitten koronamaaliskuun (ja euromääräisesti taitaa olla isoimpia koskaan).

Eihän tällä suoranaista vaikutusta pörssiin ole, mutta markkinapsykologian kautta voisi tulla vaikutuksia jos tätä ei kauhota kiinni. Monella kryptosijoittajalla voi olla rahoja kiinni muissakin spekulatiivisemmissa kohteissa (osakkeissa).

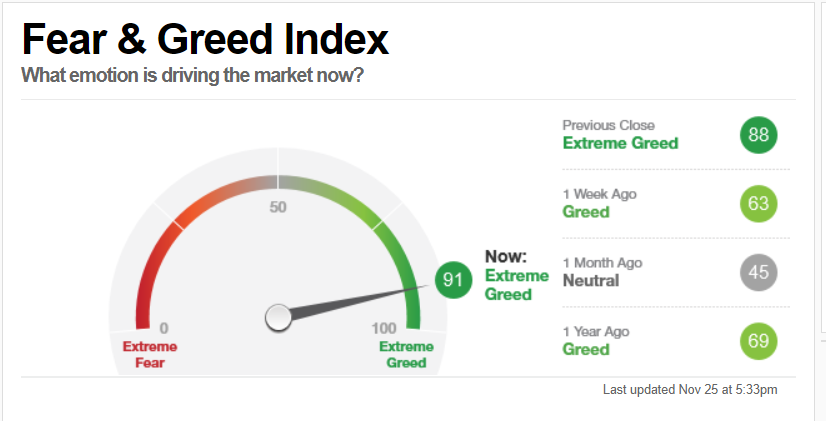

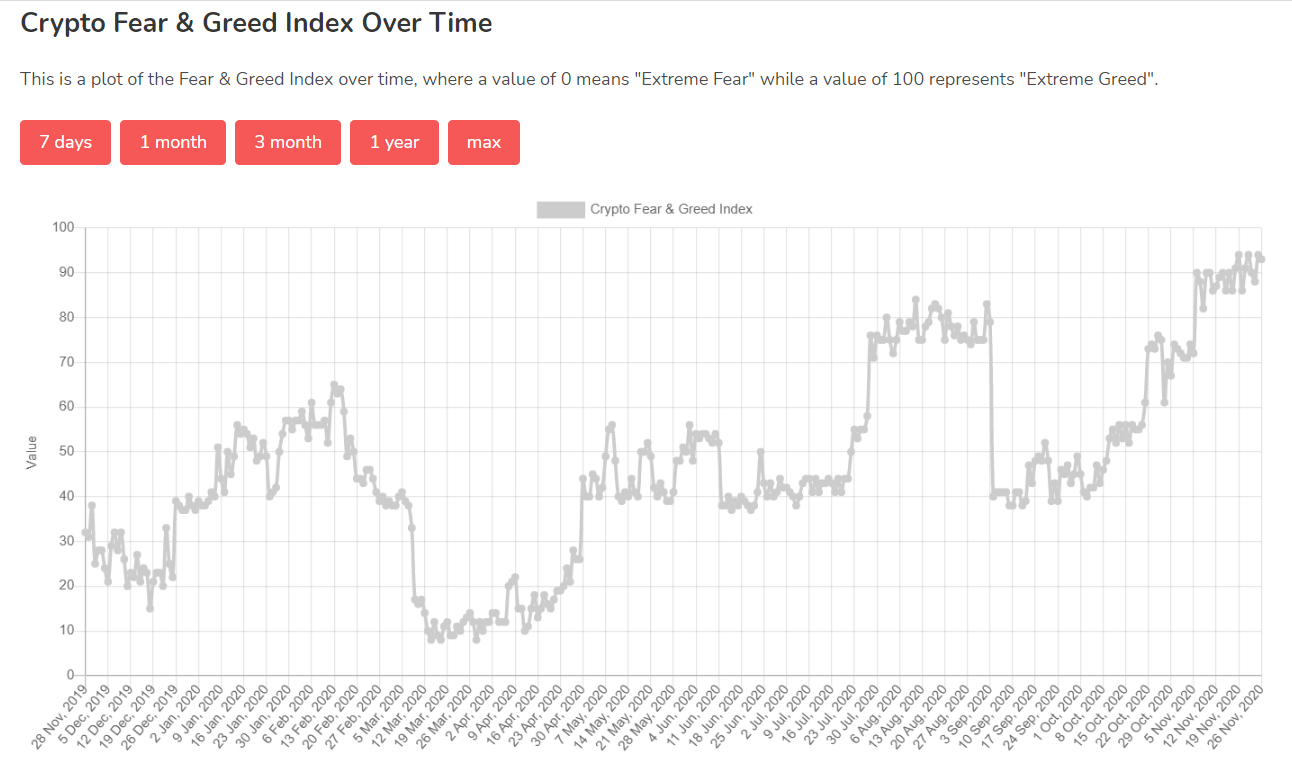

Ovatko sijoittajat tulleet liian ahneiksi? Kuukausi sitten tilanne oli neutraali. Kuinka nopeasti markkinat korjaavat kohti neutraalia?

Inderesin suositusjakauma ennustaa nousun jatkumista.

Pörssissä on tällä hetkellä vekkuli, tai ”skitsofreeninen” tilanne kuten @Juha_Kinnunen juuri tuoreessa Q&A-vastauksessa muotoili, että voittajat (tai yhtiöt jotka nähdään voittajina digi/korona/whatever) arvostetaan aivan tappiin ja muut pohjamutiin. Polarisaatio on rajua. Siten sentimentti tuntuu reflektoivan juuri tuota kuumaa puolta.

Joillain sektoreilla kuplii ja porisee: ihmettelen aidosti, jos jokainen EV, vety tai haastaja tekno-osake osoittautuu hyväksi sijoitukseksi kymmenen vuoden säteellä, kun markkina-arvot on jo monissa tapauksissa kymmeniä miljardeja, tai jopa satoja kuten Teslan tapauksessa.

Samalla sijoittajat hylkivät joitain sektoreita, kuin ruttoa.

Osakepoiminnan merkitys korostuu on kliseinen, melkein sisällöltään tyhjä toteamus mutta nyt se aidosti korostuu: sijoittajan pitää pitää oma pää kylmänä, pysyä suunnitelmassaan ja miettiä niitä arvostuksia vähän pidemmälle.

On sinänsä hassua, että puoli vuotta sitten sijoittajilta kysyttiin rohkeutta pitää kiinni osakkeista ja ostaa dipistä lisää, nyt kysytään rohkeutta ettei lähde jokaiseen kuumaan hölmöilyyn mukaan.

Oma perstuntuma tällä hetkellä on että kohta saadaan taas pieni rytinä pörsseihin ja haetaan vauhtia alemmalta.

Olenkin viilannut jokaiseen juustotilin lappuun tiukat stopparit ettei rytinä tunnu lompakossa samalla tavalla.

Ihan mielenkiinnosta, mikä toimisi laukaisijana pienelle rytinälle?

Itse vähän samoilla aatoksilla ja jättänyt tarkoituksella menemättä all-in.

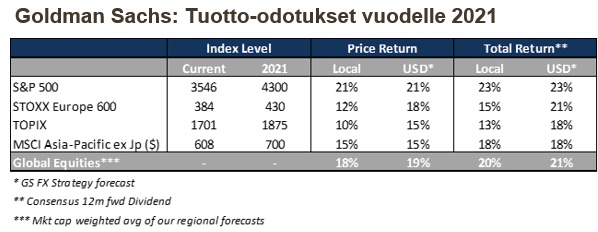

GS aika Bullish ![]()

Ihan puhdasta spekulaatiota, mutta välttämättä hirveän suurta kipinää ei tarvita. Väitän, että suurin osa sijoittajista tiedostaa sen, että koronan toinen aalto näyttää aika pahalta, mutta uskon myös, että todella monet ajattelevat, että: “Eipä se näytä vaikuttavan kursseihin, koska keskuspankit”. Nyt jos kurssit syystä tai toisesta lähtisivät laskemaan, niin eiköhän median puhuvat päät osaa kirjoittaa äkkiä jutun, jos toisenkin, missä todetaan, että koronan toinen aalto on syynä kurssilaskuihin. Tästä voikin sitten tulla itseään ruokkiva ennustus, jos kurssit jatkavat laskuaan, niin eipä siinä tarvitse paljoa muusta kirjoittaakaan lehtiin taas pariin viikkoon kuin kasvavista koronamääristä ja laskevista kursseista. Ja yhtäkkiä osakekurssit eivät enää tuekaan uskomusta, että: “Koronan toinen aalto ei vaikuta, koska keskuspankit”, voi hyvinkin pukata Fear/Greed -mittaria kohtia Ison karhun tähdistöä.

Jos nyt joku ulkoinen syy silti tarvitaan laskun alkamiselle, niin se voisi olla vaikka eripura EU:ssa liittyen elvytyspakettiin. Sitähän siis on jo, mutta ei ole saanut vielä hirveästi palstatilaa, tai ei ole aiheuttanut oikeastaan mitään. Tilannehan voi eskaloitua, väittisin. Sama voi tapahtua jenkeissä, koska Bidenillä ei ole senaatin tukea, sillä Rebut voittivat sen. Voi olla, että liittovaltion alijäämäinen budjetti ja kasvava velka voivat taas yhtäkkiä olla suuria ongelmia, kun elvytyspakettia ehdottaa väärän puolueen mies. Voi myös olla, että kun elvytyspaketti tulee Demareilta, niin se on kohdennettu heidän eturyhmiään silmällä pitäen, jota Rebut eivät halua tukea.

Senaatissa tarvitaan 60 (/100) ääntä normaalin “Stimulusta kaikille” paketin hyväksymiseksi.

Demokraatit eivät mitenkään saa läpi 2 biljoonan pakettiaan… ihan vastikään joku republikaani käytti “that ship has sailed” vertausta isosta stimuluksesta puhuessaan.

Voipi olla, että vaalikiimassa markkinoiden arvostukseen on leivottu ihan reilu elvytys,.jota pidettiin itsestäänselvyytenä ainakin mediassa, ja kun totuus jääkin jonnekin 500 - 1500 miljardin taalan välimaastoon, niin nenä menee lyttyyn ja indeksit ottavat vähän alas.

Lepikön ero tappiolllisiin treidaajiin on kurinalainen strategia ja tiukka riskienhallinta. Yksittäiset treidit tosiaan maksimissaan 2% salkusta, joten ”isosti pakkaselle meneminen” on lähes mahdotonta jos on suurimman osan kerroista oikeassa eikä tilttaa oman strategiansa kanssa.

Mielestäni hän myös osaa kiitettävästi kääntää suuntaa kun näkemys ei toteudu. ”Cut your losses and let your profits run.”

Lopulta Jukan trackia voitaneen arvioida vähän pidemmän periodin jälkeen mutta lyhyellä perspektiivillä miehen tekeminen näyttää hyvältä.

Itse en teknistä analyysiä tai päiväkauppaa harrasta, mutta tuntuu että kynttilöihin nojaavilla strategioilla on tapana toteuttaa itseään kun riittävän monta propellipäätä niitä tuijottaa.

Mä en välttämättä tuota ymmärrä että pidetään 980 000 käteisenä ja pelataan 20 000 eurolla

Eikö olisi järkevää sijoittaa se 980 000 euroa muualle?

Minä pyrin hyödyntämään koko kassaa. Optimi tilanne jos joka euro on tienaamassa. Toki siinäkin on risken hallintaa eli stoplossit paukkuu välillä

Itse en ole lähtenyt tuohon vety+muu hypehöpötyksiin mukaan ollenkaan, isot tuotot olen siinä kyllä menettänyt mutta silti ei harmita yhtään. Toivottavasti ne keillä on semmonen hypesalkku niin ymmärtää sitten myydäkin ne ajoissa pois. Saattaa tulla joku kaunis päivä tippa silmään kun salkku näyttää -70%:ia.

Mun mielestä korona on jo kerran voitettu ja nyt on rokotteet ja lääkkeet ovella, ei se enää pörssiä säikytä, toki aina joku -5-10% voi tulla takapakkia ihan vaan laumapsykologisista syistä.

Jenkkien elvytyspaketin kutistuminen olisi varmaan ikävä markkinoille, mutta käsittääkseni rahaa on jo nyt ennätysmäärät odottamassa vain sijoituskohdetta, joten mitään isompaa romahdusta ei tästäkään tule.

Suurimpana riskinä näen ehkä dominopalikoiden lähtemisen kaatumaan, jos pienyrityksiä alkaa kaatumaan ja siitä tauti leviää pankkeihin, niin ollaan finanssikriisin uusinnassa. Mutta taitaa ne raharuiskut pelastaa tältäkin.

Myönnän sairastavani permabulliutta, mutta ensi vuodelle näkisin kymmenien prosenttien tuoton indekseissä, ainakin jenkeissä.

Normaali -10% tasokorjaus voi hyvinkin tulla. Tasokorjauksesta mainitsi myös alkuviikolla Morgan Stanleyn Mike Wilson, joka näki tasokorjauksen mahdollisuuden ennen vuoden loppua.

With US equity markets a bit exhausted at the moment, I see the risk of one more drawdown before year-end.

Lepikkö mainitsi uusimmalla videolla kohdassa 15 min. rahavirroista ulos markkinoilta. Ostopaine on historiallisen suurta, mutta myös myyntipaine on suurta eli suuria rahavirtoja liikkeessä. Tästä ei osannut sanoa vaikuttaako nostavasti vai laskevasti.

Tästä suuresta myyntipaineesta on puhuttu parin viikon aikana mm.:

18.11.2020 Goldman Sachs: Warns of Massive $36 BN Month-End Pension Selling

23.11.2020: JPMorgan: JPMorganin Nick Panigirtzoglou nosti myös esille tasapainotuksen.

Muistutuksena: syyskuussa 2020 Panigirtzoglou varoitteli samasta aiheesta. Kriitikot sanoivat tasapainotusta tapahtuvan koko ajan hiljalleen, jolloin myyntipaine pysyy hallinnassa.

Tasapainotukseen liittyen on hyvä huomioida, että 60/40 strategia on menestynyt yllättävän hyvin.

“The big surprise is how well the 60/40 portfolio has done in a year like 2020 – it has been right on the historical average,” said Vincent Deluard, global macro strategist at StoneX Group Inc. “And 2020 has been nothing like an average year.”

MAN Groupin tuoreessa katsauksessa myös tarkastelua 60/40 aiheesta + Vanguardin selitys.

Ihmettelen miksi muka tällaisena vuonna 60/40:n toiminta olisi yllätys? Tämähän oli aivan ihanteellinen vuosi sille, kun alkuvuodesta oli järkyttävä romahdus.

Sen sijaan tästä eteenpäin oma uskoni siihen alkaa olla vähissä. Jenkkienkin pitkien bondien tuotot alkaa olla hyvin lähellä nollaa, alle esimerkiksi sijoittajan saaman lainan kustannuksen. Tähän asti on voinut esimerkiksi 1% Superluotolla ostaa 2%/v tuottavia bondeja, jotka myös tuoneet vakautta salkulle, mutta jos tuotot alkaa hiljalleen olla alle sijoituslainan koron, niin tuo vakauttaminen alkaa olemaan kallista.

No, ehkä meidän piensijoittajien Superluotot ei markkinaan vaikuta suuntaan tai toiseen?