Onko tämä niitä juttuja mitä muistan sijoituskirjoissa olleen? “pörssin huipulla lehdet alkavat olemaan täynnä juttuja osakkeilla äkkirikastuneista”.

Onko tämä niitä juttuja mitä muistan sijoituskirjoissa olleen? “pörssin huipulla lehdet alkavat olemaan täynnä juttuja osakkeilla äkkirikastuneista”.

Äyräs ei kyllä ole mikään “osakkeilla äkkirikastunut” vaan on rikastunut pokerilla, vuosien pelaamisen ja pelin opiskelun tuloksena

Muistuu mielee ajat, kun SYPissä tunsi itsensä asiakkaaksi vaikka olin parikymppinen nuori. Valtion obligaatiot tuottivat yli 10%, samoin korkeakorkoinen tili :). Jotain kuponkeja leikattiin, kun vuosituotto irtosi.

Pyysingin esittämät ajatukset tulevasta ovat järkeviä.

Minkä päivän juttu? En saa selvää tuosta.

Tän päivän pienen kalastajakylän(HS) sanomat.

Linkissä Aki Pyysingin Teerenpeleissä seurana Äyräs reilun tunnin rupattelemassa. Puhuvat muun muassa Teslasta. Fiksun oloinen kaveri on kyllä Äyräs.

Syksyllä tuli katsottua Sijoitustiedolla julkaistu haastattelu Paulista, Aki toimi keskustelun vetäjänä. Jäi kahdenlaiset fiilikset kaverista - selvästi älykäs nuori ja jos pokerilla on omaisuutensa maailman ykkösnimien joukossa tehnyt, niin pitää nostaa hattua. Kova suoritus.

Toisaalta se kokemus sijoittamisesta on minusta enemmän vedonlyöntiä. On laskenut omat kertoimet ja toimii sen mukaan. Sitten välillä shorttailee isoilla summilla, mikä liittyy myöskin vedonlyönnin omaiseen toimintaan.

Tällähän ei ole treidaamisen kanssa mitään tekemistä. Teknisen analyysin hyödyntäminen sijoittamisessa perustuu kuitenkin tiedonkäsittelyyn omalla cpu:lla. Mutta eihän tuossa treidaamiseen viitattukaan, kunhan halusin kommentoida. Yhteen hevoseen bettaaminen on kova laji, vaikka kuinka hyvästä juoksijasta olisi kyse.

Pokerin ja sijoittamisen yhdistäminen vaatii todella tarkan kassanhallinnan ja tietysti omien kohteidensa seurannan. Pienillä kassoilla tuollaisen strategian noudattaminen on mahdotonta niin, että ei sorruta uhkapeliin. Toisaalta maltilla kun valitsee tuotteet, joissa on reilu riskipusku, niin jännityksen hakeminen pörssistä on vähemmän riskaabelia, kuin pitkäveto, tai moniveto.

Monet eivät pidä sitä edes sijoittamisena, mutta loppupeleissä kaikki eurot ovat saman arvoisia, olivat ne sitten voitettuja, säästettyjä, tai vaikka varastettuja.

Mistä lähtien treidaaminen on vaatinut teknisen analyysin käyttöä? Kyllähän siitä hyötyä on jos osaa mutta eihän se nyt mikään vaatimus ole. Vai eikö esimerkiksi Mikko Mäkinen ole sitten treidaaja?

Mikko on fundamentaalisijoittaja enkä laske häntä kyllä treidaajaksi siinä mielessä, kuin itse sen näen. Toki tekee lyhyttäkin kauppaa, mutta se pohjautuu markkina-analyysiin. Joten ei vaadi tietenkään TA:n osaamista - varmasti olisi hyötyä kyllä hänellekin.

Sehän se enemmänkin on normi-treidaajan kannalta ongelma, että osto/myyntipäätöksiä tehdään lähinnä fiilispohjalta, kuin tiedon perusteella.

Menee kyllä offtopikiksi mutta hauska yksityiskohta että Mikko Mäkisen nikki Sijoitustiedossa on Daytrader eli ainakin hän on itsensä mielestä päivätreidaaja. Näkemyseroja saa olla että ei siinä mitään. Mutta ei asiasta enempää.

Mäkinen on hyvä treidaamaan uutisia ja hyödyntämään fomoa ja osaa hypätä kyydistä pois. Teki ainakin joskus paljon päiväkauppaa. Nimimerkki mäyräkoira sharevillessä

Stocks have wobbled in recent days after a strong start to the year fueled by hopes of a vaccine-induced economic recovery that could be aided by further fiscal stimulus under the incoming administration.

Investors this week will parse quarterly earnings from dozens of big compa-nies, including J.B. Hunt Transport Services, United-Health Group and Intel, for guidance about the outlook for profits and revenue over the course of 2021.

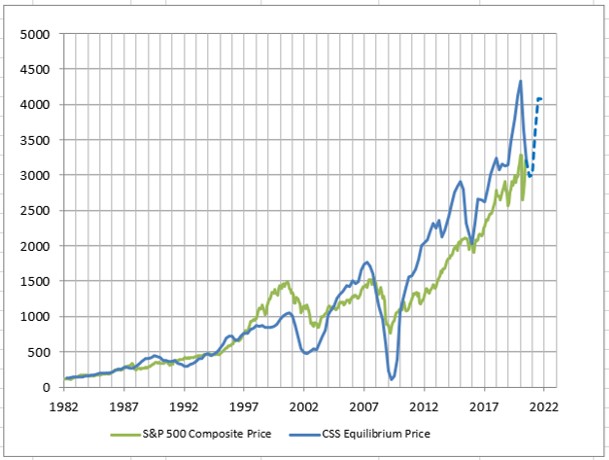

Koroista ja valuaatioista kun on paljon puhuttu niin törmäsin niitä sivuaviin Wikipedia-artikkeleihin:

Osittain tämän pohjalta kehitetty parempi malli joka vertailee valuaatiota (E/P) yrityslainojen ja -verojen tasoon:

SP500 graafeja

T yrityksien veroaste

R yrityslainojen korko

E tulos

P hinta

Omia pohdintoja miksi kaksi markkinaa (velka- ja osake-) eivät välttämättä aina kohtaa

Human factor / irrationaalisuus

Markkinoiden fundamentit ja ominaisuudet:

Kaikki tuntuvat odottavan pörssikuplan puhkeamista. Voisiko se olla merkki siitä, että systeemit kehittyykin päinvastaiseen suuntaan? ![]()

Hyvähän se on pysyä pörssin pulssilla, ja erinäiset arvostustasot toimivat oivina kuumemittareina. Luin tuon JPM:n paketin ja olihan se hyvä setti, Verneri nostikin eilen näitä myös videollaan.

Pörssille on tyypillistä ylilyönnit ja arvaamattomuus. Joku mitä konsensus uskoo voi toteutua tai jäädä toteutumatta.

Se joka isossa kuvassa pystyy makroa lukemalla tekemään ylituottoa saa minulta kyllä ison hatunnoston, liekkö montaa löytyy. Pörssien suuntaan vaikuttaa niin loputtomasti asioita.

“Alhaalta ylös päin” kun katselee omistuksiaan sekä harkinnan alla olevia sijoituksia niin hyvä tulee, jos vielä onnistuu hieman markkinaa siihen aistimaan vielä kylkeen niin se on ehkä ennemmin sellainen kirsikka kakun päälle.

Itsellä nykyinen arvostustaso saa hieman varuilleen, mutta en säätele osakepainoa minkään tuollaisen takia. Käteistä kertyy jos ei houkuttelevaa ostettavaa löydy. Joka kerta kun koitan pohtia mahdollisia skenaarioita, johtopäätelmänä on sitten kuitenkin loppujen lopuksi tämä sama mihin jo J.P. Morgan aikanaan tuli:

Tätä itsekkin pohtinut. Pohtinut toisaalta myös sitä, odotetaanko kuplan puhkeamista ainoastaan tämän “sijoitus skenen” ns oman kuplan sisällä. Mitä todellinen konsensus odottaa? Helposti pitää yleisenä näkemyksenä sitä, mitä omassa lähipiirissä pidetään yleisenä näkemyksensä. Todellisuudessa valtaosa voi olla täysin erimieltä asiasta.

Hienoa

Kyllä tässä kuplaa on väistämättä rakentunut omaisuusarvoihin.

Jos esim korkotaso on laskenut 4->2, on PE-lukuvaatimuus laskenut 25:een ja nyt kun korkotaso on laskenut 2->miinukselle, on arvostus vastaavasti kohonnut 50 ja yli jos yhtiö on kyennyt yhtään kasvamaan.

Tai sitten asuntosijoituspuolella, kun korot olivat neljässä, puhuttiin että 6% pitäisi olla tuoton, sitten kun mentiin 2% niin tuottovaatimus kaupungeissa oli noin 4% ja nyt nollakoroilla helsingin alueella, ei edes pelkästään ydinkeskustassa tuotto on jo pudonnut reiluun 2:een prosenttiin.

Nyt, jos korot nousevat vaikka kahteen prosenttiin aluksi, niin asuntojen kohdalla voidaan todeta etteivät tuotot vuokrien nousuna jousta vaan pikemminkin matelevat samalla tasolla tai nousevat vähän, jolloin laskennallisesti asunto onkin enää puolen arvoinen. Vähän kärjistäen, mutta tuossa kuitenkin se idea.

No, karkasi vähän pörssien suunnasta, ja siihen sanoisin että se 1900 miljardia US elvytystä varmaankin menee läpi, mutta se on jo kursseissa. Nyt jos muistutellaan inflaatioriskeistä löysän rahan myötä, niin kurssit ovat mielestäni pikemminkin laskupaineessa.