Eikös IT-kuplan aikaankin puhuttu kuplan puhkeamisen mahdollisuudesta, ainakin osa porukasta tiedosti kuplan silloinkin. Ei ehkä siinä laajuudessa mitä se oli, mutta kuitenkin.

Ja sama juttu nyt, eli asiaan perehtyneet tiedostaa sen.

Harvoin kuplat ovat “näkymättömiä”, vaan kyllä se kupliintuminen on ison joukon tiedossa. Se on vain kuitenkin, niin että kupla tarjoaa mahdollisuuden tehdä muutamassa kuukaudessa vuosien tuotot. Jos siis vain osaa hypätä oikeaan aikaan pois. Monet ammattilaiset hyppäsivät it-kuplan aikana aivan liian aikasin ulos bileistä ja missasivat ne kaikista suurimmat tuotot. Kuplan paisuu loppua kohden aina nopeammin ja nopeammin.

Yksi erittäin merkittävä syy myöskin isoihin kupliin on se, että sijoittajat tietävät sen olevan kupla. Ja kun ahneita olemme, niin hyppäämme mukaan kuplaan, koska tiedämme siinä piilevän mahdollisuuden huipputuotoille.

Kyllä kuplan puhkeamisen mahdollisuudesta vuonna 1999 puhuttiin. Kuplan nousussa syntyi tuhansia tappiollisia firmoja, joille ennustettiin voitollista tulosta muutaman vuoden päähän. Kasvu oli kovaa. Internet oli kuuma “uusi” teknologia ja jos firma teki jotain siihen liittyvää, niin siihen sai rahoitusta (IPO, lainaa, yms.). Tilannetta pahensi Y2K, johon varauduttiin mm. löysällä rahapolitiikalla. Kun vuosi 2000 koitti ja mitään yykaakoo-ongelmaa ei tullutkaan, FED kiristi rahapolitiikkaa ja puhkaisi kuplan.

Samoja merkkejä on ilmassa nytkin joillakin sektoreilla. Nyt ei ole Y2K vaan Covid-19, taas yksi syy jonka vuoksi rahapolitiikka pitää olla löysää. Pahoin pelkään, että kun USA:ssa kansa on saatu rokotettua, FED nykyisistä puheistaan huolimatta kiristää rahapolitiikkaa liian nopeasti ja kuplat poksahtelevat. Toivottavasti olen väärässä.

Seuraan rokotusten edistymistä. More Than 12.7 Billion Shots Given: Covid-19 Vaccine Tracker. Nyt on 4,5% jenkeistä rokotettu ja joka päivä annetaan 2,27 miljoonaa rokotetta. Kun rokotteita pitää antaa kaksi annosta, on tällä vauhdilla 75% jenkeistä rokotettu 10.8.2021 ja voidaan ehkä huokaista inhimillisesti. Oletettavasti rokotustahti tästä vielä kiihtyy. Kristallipallossani on poksahtaneita kuplia syksyllä 2021.

Hyvä teksti! Haluaisin vielä sen verran tarkentaa tuota kuplan puhkemisesta vaikka et sitä sen tarkemmin avannutkaan. Tuo teknokuplahan ei poksahtanut mitenkään “poks”, että jokainen sen näki. Kuplan puhkeaminen ja huiput tajuttiin vasta kuukausien viiveellä. Näin voi hyvin käydä nytkin.

Kyllä teknologiaosakkeiden hurjasta arvostuksesta puhuttiin silloin aika paljon, se nähtiin humoristisena kun ihmiset jonottivat kadulla osakkeita. Samaan aikaan monet ”savupiipputeollisuuden” osakkeet olivat hyvin maltillisesti arvostettuja ja niitä pidettiin auringonlaskun aloina. Metsäteollisuudella oli suhdannehuippu samaan aikaan.

Erona teknokuplaan on, että informaatiota ei ollut vielä vastaavaalla tavalla saatavissa ja pörssin suuntaa eivät määrittäneet yksinomaan algoritmit. Korjausliikkeet mitä viimeisen vuoden aikana on nähty, on olleet poikkeuksetta todella rajuja. Jos markkina alkaa uskoa kuplan puhkeamiseen, mutuilen että vauhti alaspäin on paljon kovempi hype-osakkeissa.

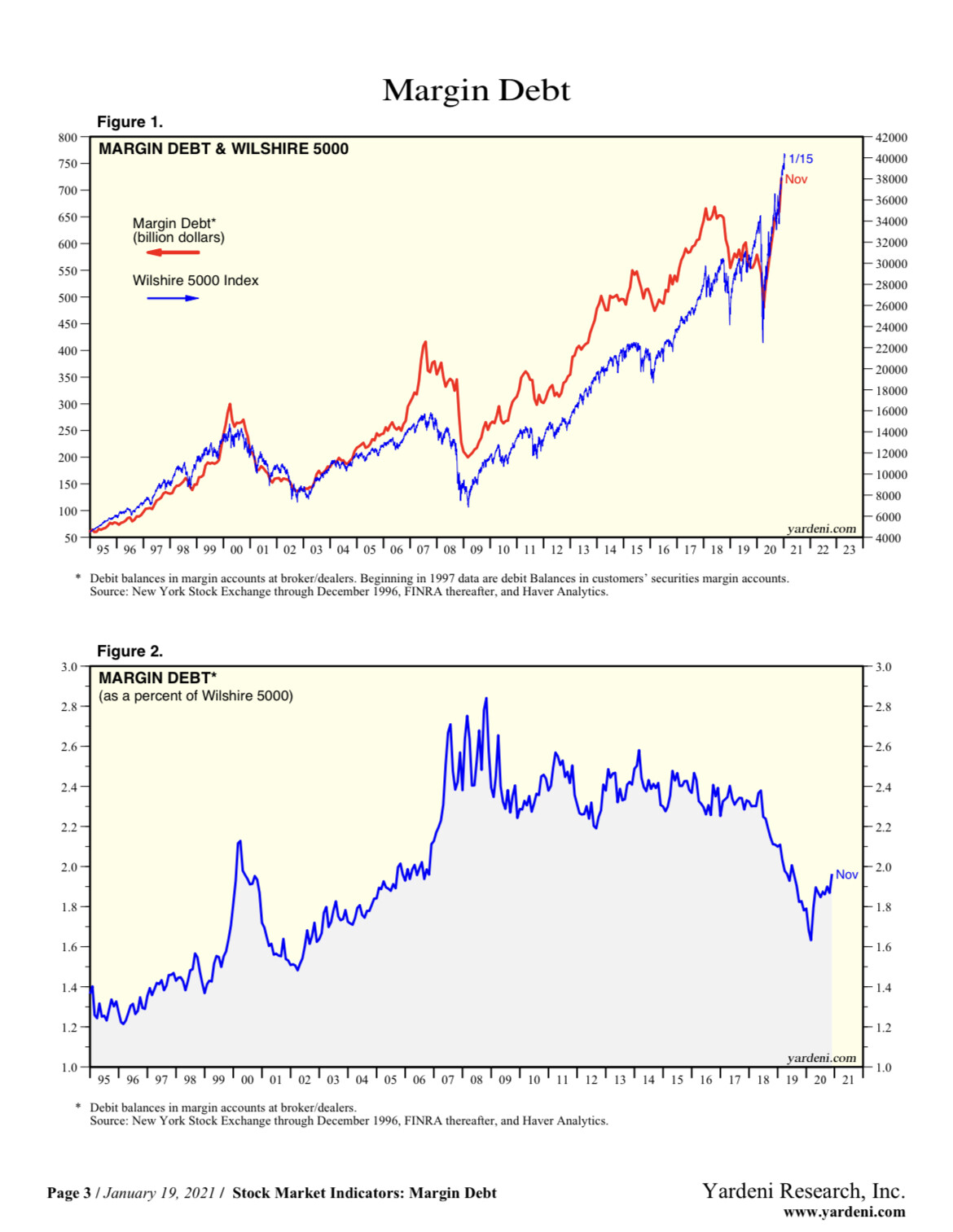

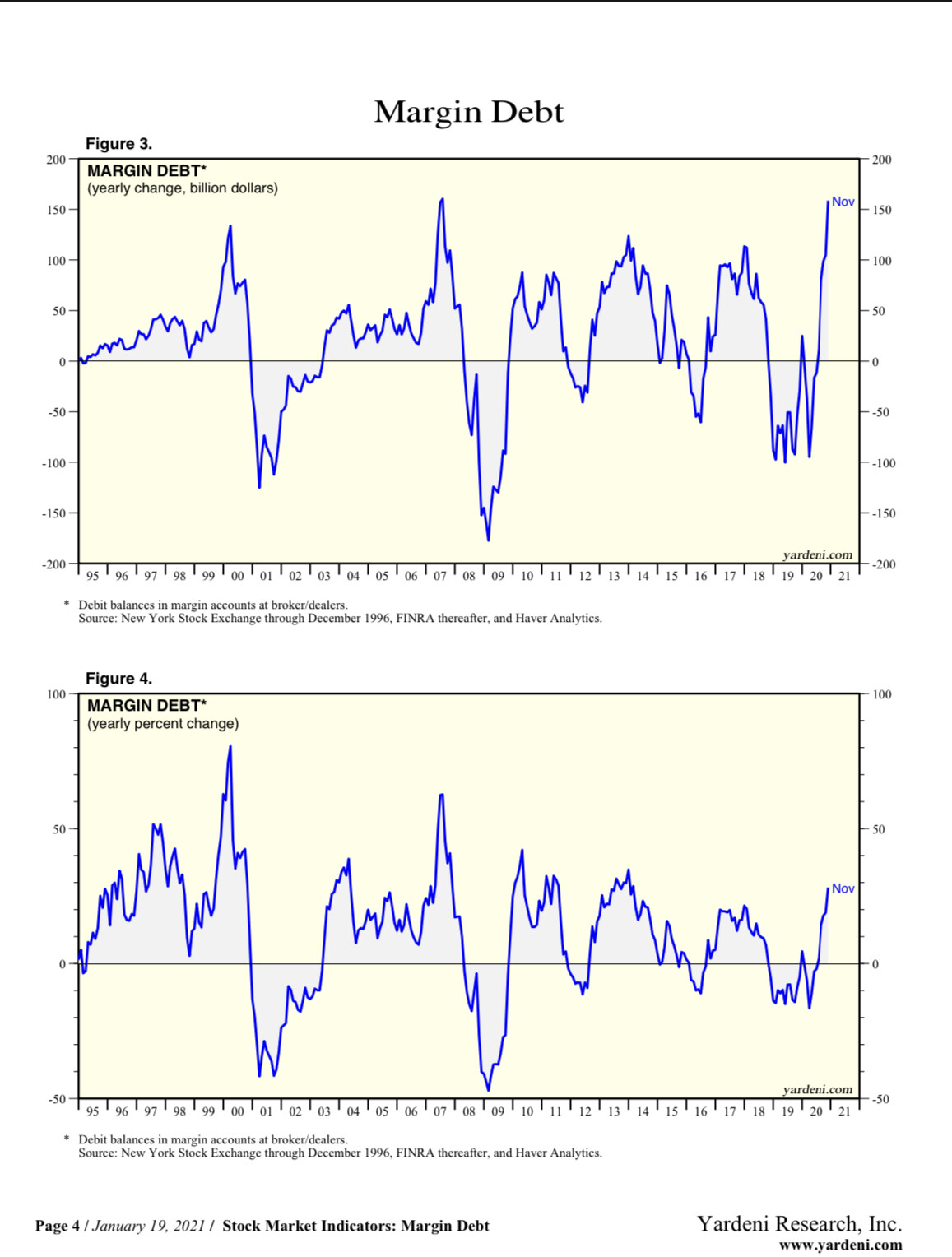

Vivun määrästä teknokuplan aikana minulla ei ole käsitystä, mutta sosiaalisen median ja eri treidaukseen keskittyvien keskusteluhuoneiden perusteella saa kuvan, että myös retail sijoittavat vetävät tällä hetkellä jenkeissä isolla vivulla. Optioita ja warrantteja kauhotaan salkkuun. Löytyisiköhän jonkun Bloomberg terminaalin tai vastaavan kautta dataa välittäjiltä, että kuinka isolla vivulla retail / instikat on tällä hetkellä mukana? @Verneri_Pulkkinen

Mielenkiintoiista pohdintaa. Heitän soraäänenä arvaukseen keskuspankkipolitiikasta, että voi myös olla, että kenraalit käyvät edellistä sotaa uudestaan ja IT-kuplan koronnosto on niin tuoreessa muistissa, että sitä ei missään nimessä tehdä. IT-kuplasta poiketen valtiot ovat tällä kertaa niin velkaantuneita, että tulee defaultteja, jos korot nousee. Jenkit saattavat kestää paremmin, kuin euroalue, mutta on sielläkin paljon velkaa.

Tässä vielä taustaa miksi inflaatio oli pakkasella, verohelpotukset painoivat inflaatiota tilapäisesti. Nyt kannattaa seurata korkojen kehitystä tarkkaan.

Bundesbankin tänään julkaiseman raportin mukaan verohelpotuksista johtunut heikko inflaatio on nyt leikkausten lopettamisen jälkeen kääntymässä nousuun. Leikkauksien tarkoitus oli hillitä koronapandemian talousvaikutuksia, mutta samalla ne heikensivät hintojen kasvua euroalueella.

Pörssitutka - sijoittajan webinaari 20.1.2021 klo 18:00

Maailmantalouden ja sijoitusmarkkinoiden näkymiä sekä ajankohtaisimpia teemoja luotaava OP:n Pörssitutka julkaistaan 14.1.

Uunituoreen kevätkauden Pörssitutkan päähavaintoja pääset seuraamaan kaikille avoimen webinaarin välityksellä keskiviikkona 20.1. kello 18:00. Julkaisu on luettavissa kokonaisuudessaan OP:n säästäjä- ja sijoittaja-asiakkaille op.fi-verkkopalvelussa.

Miltä maailmantalouden näkymät näyttävät ja miten nopeasti koronarokotteet mahdollistavat talouden paluun normaaliin? Mitkä teemat hallitsevat sijoitusmarkkinoiden tuottonäkymiä? Mitkä ovat houkuttelevimmat sijoituskohteet alkuvuodelle 2021?

Pörssitutka julkaistaan edeltäjänsä Sijoitusstrategian tavoin kaksi kertaa vuodessa ja sen tuottaa OP Marketsin Analyysi-yksikkö, joka on alansa suurimpia Suomessa. Analyysi-yksikkömme panostaa erityisesti toimiala- ja yritystutkimukseen ja sen seurannassa on yli 70 suomalaista listattua yhtiötä.

Yhdysvaltain tuleva valtiovarainministeri ja entinen Fedin pääjohtaja Janet Yellen piti eilen puheen, missä hän antoi ymmärtää että elvytystä pistetään tulemaan oikein olan takaa, kun korot eivät häiritse julkista velkaantumista. Tottakai, hän myös nosti esiin että elvytyksellä tähdätään lopulta kestävään julkiseen talouteen.

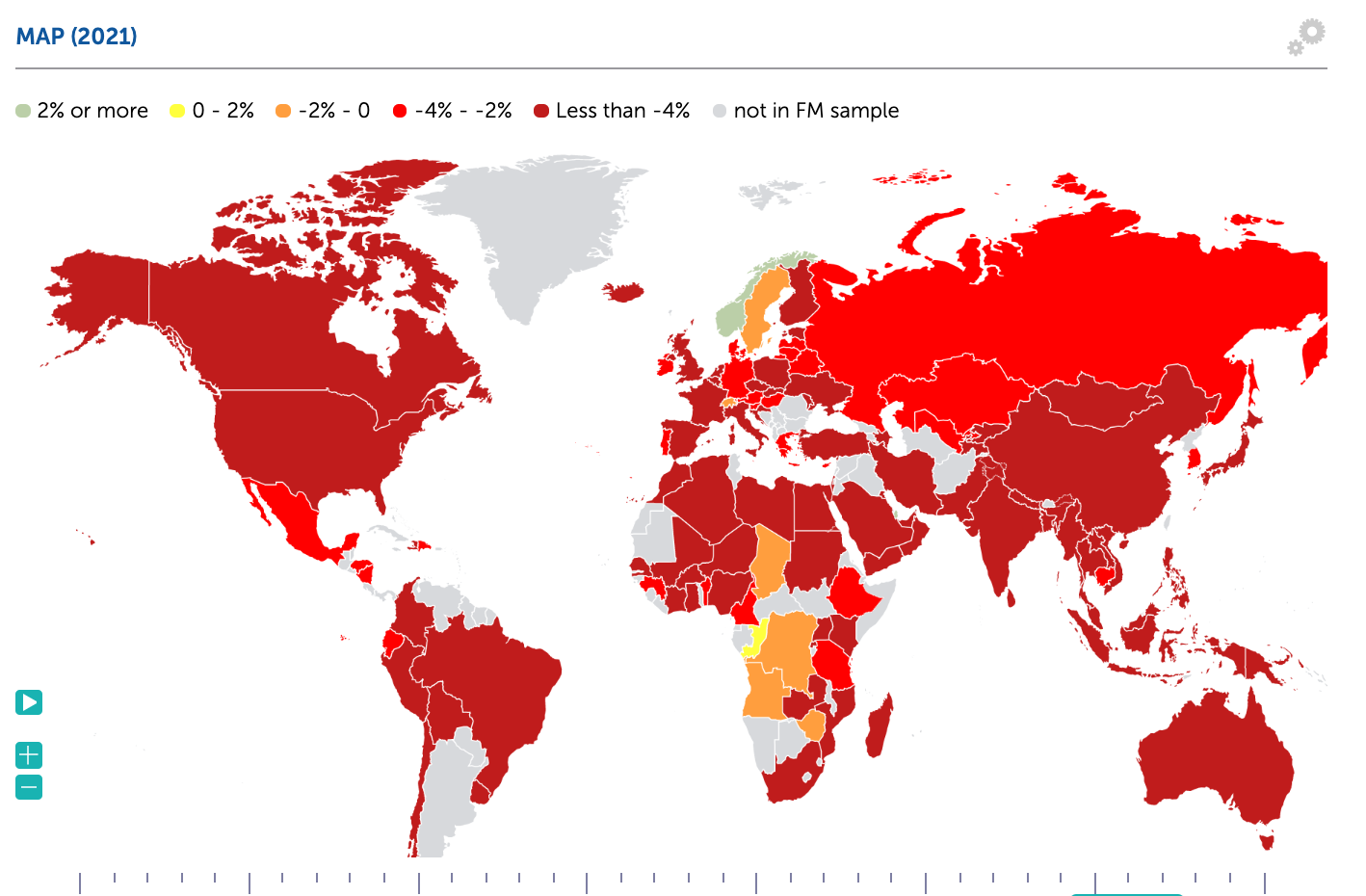

Kuten IMF:n maailmankartasta näkee, vajeita vedetään nyt kaikkialla.

Huomatkaa alemmassa kuvaajassa, miten tosiaan korkomenot ovat jopa laskeneet samalla kun liittovaltion velka on paisunut koronakriisissä.

Inflaatioon liittyen kävin läpi videolla myös kohuttua kirjaa The Great Demographic Reversal, jonka nostin esiin tässä ketjussa jo aiemmin. Aiheesta on myös Marianne kirjoittanut viime aikoina.

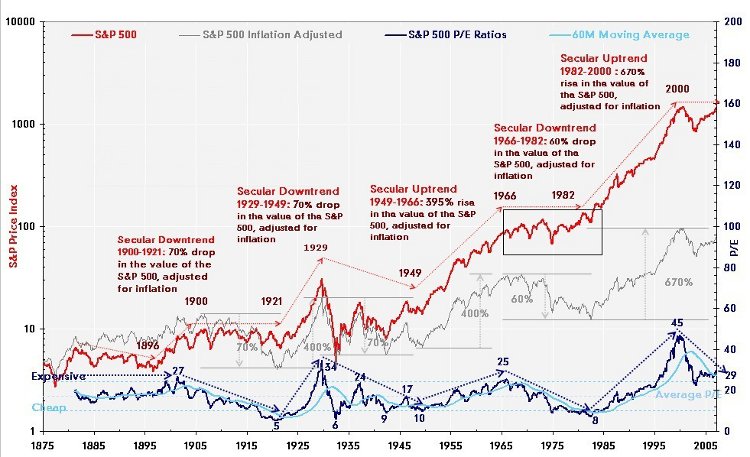

Arvostuskertoimiin liittyen löysin tällaisen kuvaajan. Tuota kun katsoo, niin aina kun S&P 500:n P/E on venynyt 25 asti, niin siitä on alkanut parin vuoden sisällä indeksitasolla 10-20 vuoden laskutrendi tai vähintään mörnimistä. Tuossa ei näy IT-kuplan jälkeinen aika, mutta silloinkin kuplan huipulta laskettiin 8 vuodessa alimmillaan lähes 60% inflaatiokorjattuna (ilman osinkoja). Toki näihin laskukausiin on mahtunut myös usean vuoden mittaisia nousukausia. Mutta isossa kuvassa ei nuo mitään osakesijoittajien kulta-aikoja näytä olleen. Kuvaajassa ei ole huomioitu osinkoja.

En väheksy missään nimessä tällaisia historiallisia tulkintoja ja niitä on mielestäni hyvä tehdä. Tuon vain ihan periaatteesta aina vastakkaistakin näkemystä silloin, kun pystyn sellaisen mielestäni perustellusti esittämään. Kyseessä on reilu 100v ja 4 data pistettä. Olisin varovainen vetämään liian suoria johtopäätöksiä.

Sitten yleisesti IT-kuplaan ja liittyen myös Jarden postaukseen. Joka kerta IT-kuplasta lukiessa olen törmännyt siihen, että paljon Amazon/Cisco/??? olisi tuottanut, jos olisi ostanut huipulta. Kuitenkin huipulta on yhtä vaikea ostaa kuin pohjalta, joten relevantimpaa olisi antaa muutamia esimerkkejä, kuten a) huipulta, b) 2kk ennen huippua, c) vuosi ennen huippua, jne.

Lisäksi tuossa ylemmässä graafissa tarkastellaan P/E-lukua huipulta, kun tiedetään, että lasku on alkanut. Käytännössä joskus alkanut, kun P/E on 17, tai 25. Jos nyt käytetään vaikka esimerkkiä P/E 25, niin IT-kupla pitäisi ajatella niin, että olisi myynyt silloin, kun SP500 P/E ylitti 25:n ja istua käteiskasan päällä samalla, kun P/E vetää aina 45:een asti. Mikä olisi tällöin ollut tuotto?