Mielenkiintoinen huomata tänään miten Norjan koronatilanne ja sulut pudottavat pörssiä. Myyjiä riittää. Mutta tuli itselle mieleen, että jos päättävät jatkaa myyntejään niin saattaahan ne kurssit putoilla pidempäänkin Oslossa, vaikka me naapurimaista yritämmekin laittaa käsiä alle.

Samaa vähän katsonut DAXin osalta. Hesa on vielä jonkin verran plussalla, jenkkilän premarket aika flatti mutta DAX porannut jo yli prosentin…

1 tykkäys

Tämä on juuri se suuri uhka. Jos sinulla on vähänkään isompi positio, ei sitä stopparilla myydä järkevään hintaan, koska joko se stoppari ei edes laukea tai sitten market order hakee kaikkien kanssa yhtäaikaa ostettavaa ja sulle osuva arpa voi olla tosi huono. Tämän vuoksi mahdollisiin laskuihin joutuu ennakoimaan (jos näin haluaa hallitusti tehdä), vaikka yleensä myöskään ei kaikkein viimeisintä nousuvaihetta pääse maksimoimaan. Stopparit toimii normioloissa kyllä hyvin, mutta ei näissä poikkeusolosuhteissa.

14 tykkäystä

“Mitä jos keskuspankki jossain vaiheessa toteaa, että sen rooli ei ole pelastaa sijoittajien nahkaa joka käänteessä”

Yksi syy miksi keskuspankki (Yhdysvalloissa) ratsastaa aina paikalle on se että amerikkalaisethan ovat itse vastuussa omista eläkesijoituksistaan. Suuri osa jokaisen eläkkeestä on kiinni osakkeissa. Isoilla romahduksilla pörssissä on siten suuria vaikutuksia reaalitalouteen. Ja samalla politiikkaan - varoja menettäneet eläkeläiset tai tulevat eivät hyvällä katsoa niitä politiikkoja jotka olivat vahtivuorossa romahdusten aikana. Tämä korostuu nykyään kun entistä enemmän eläkkeistä on kiinni osakkeissa korkopapereiden sijaan. Toki Suomessakin eläkeyhtiöiden tuotot vähenee mutta se ei näy suoraan jokaisen eläkkeessä kuukausitasolla.

21 tykkäystä

Goldman Sachs listannut 39 lappua erityisen kuplahinnoissa oleviksi:

13 tykkäystä

Ongelma lienee siinä, että aika paljon tästä spekulatiivisesta rahasta hakee isoa tuottoa. Jos kasvu hidastuu tai loppuu, joka ei sinällään tarkoita, että kupla puhkeaisi, mutta jos kyseinen raha etsii vähintään 2-numeroista kk-tuottoa, niin se siirtyy pois hidastuneen kasvun lapuista. Jos riittävän suuri osa rahasta on tällaista, niin kurssin hidastuminen laukaisee myyntiaallon, joka voi saada kurssin laskemaan, joka taas jatkaa kierrettä.

En sano, että näin tapahtuu, mutta tämä on mahdollista.

10 tykkäystä

Apple lisäsi taas juuri lähes 100 jaardia markkina-arvoon ilman mitään uutista.

Tesla hyppää ATH koska Nancy Pelosi ostanut calleja (ja vieläpä juuri ennen stimuluspaketteja).

GME, BB, PLTR, BBBY ja kaikki muut WallStreetBets-osakkeet menee taivaisiin, jopa Nokia taitaa nyt kuulua tähän.

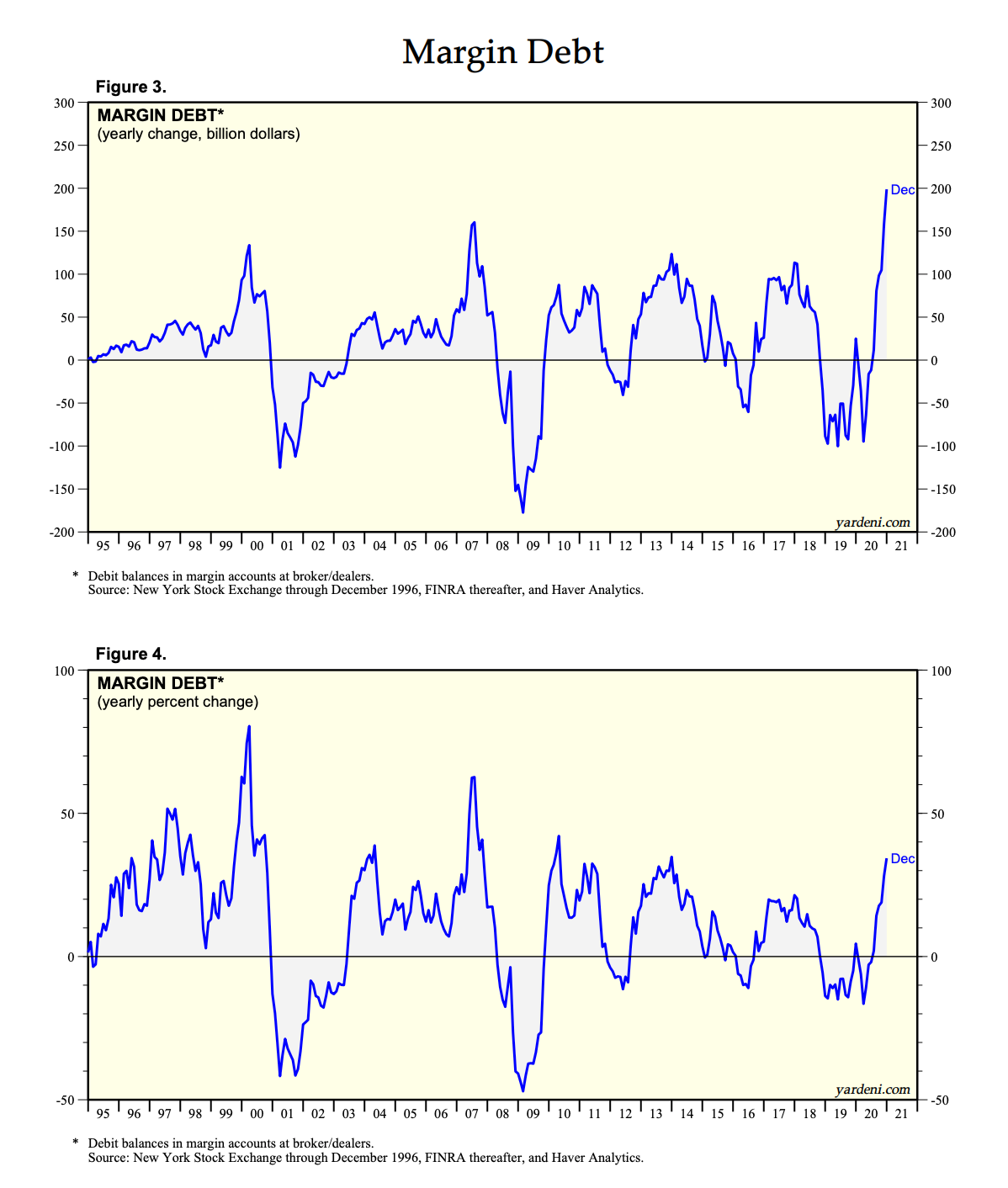

Goldmanin unprofitable tech on varmaan kaikki täällä jo nähneet sekä margin debt jne

Ja analyytikot heittää bensaa liekkeihin…

Oma fiilis on että homma alkaa olemaan jo sen verran oksettavalla tasolla että joku jossain viheltää kohta pelin poikki.

22 tykkäystä

Mitäs täällä tapahtuu? Mennyt kuukauden verran seuraamatta pörssiä, ja tänään kun kurkkasin, niin on tullut tusinan verran uusia nevö-höörd-firmojen ketjuja, joita osto-ketjussa väki ostaa sormet syyhyten. Just viime viikolla kaupassa mietin, kun kävelin kuolleen Game Stopin ohi, kuinka tässäkin on yksi ketju, jonka aika jätti videovuokraamoiden tavoin. Ja niin vaan nyt uutisoidaan, kuinka reddittiläiset määrittävät kyseisen pörssiyhtiön kurssia kuin kryptovaluuttoja konsanaan (ATM kurssi 3x korkeammalla kuin kulta-aikanaan, edellisen ATH:n, 2008-romahduksen hetkellä).

Allekirjoittaneen noin 40 osakkeen portfoliosta kaikki plussalla. Ja Facebookin sijoituskerhossakin joku laitto screenshottia, kuinka salkku oli noussut päälle 2000 % koronan aikana.

Eihän tämä nyt kovin kestävällä pohjalla voi olla?

52 tykkäystä

Onko mitään tietoa, että miksi nasse juuri dippasi hetkessä aika ronskisti? Ei varmasti ainutlaatuista, mutta aika harvinaista, että se tuolla tavalla laskee.

3 tykkäystä

Huhutaan, että wsb:n takia joku iso valas defaulttas $GME shorttiensa kanssa. Hurjaa on ja tilanteita riittää.

9 tykkäystä

Tuo wsb-toimintahan on puhdasta kurssimanipulaatiota. Millähän tuotakin voisi valvoa/ehkäistä? Tuosta kun ei voi syyttää oikein ketään yksittäistä henkilöä. Pahoin pelkään että tämä tulee olemaan ‘uusi normaali’ jos asialle ei tehdä mitään.

2 tykkäystä

Jos ne kerran bannas Trumpin porukatkin redditistä niin eiköhän tässä ole riski että kun tarpeeksi räimitään niin joku shorttinsa polttanut kilauttaa kaverille ja kohta on poliittista painetta bannata koko /r/WSB “for market manipulation”.

Seuraavaksi twitteristä aletaan flagaamaan tweettejä “tämä voi olla pahaa markkinoiden manipulaatiota”-varoitustarroilla ja somesta bannaillaan osakehypetykset ja…

![]()

5 tykkäystä

Liian paljon ylimääräistä rahaa liikkeellä. Ehkä korkotasojen nousu alkaa tuota hillitsemään. ![]()

1 tykkäys

Isoja josseja, mutta JOS tulee iso korjausliike, niin jos siinä instikat vie ja piensijoittajat häviää, niin kulutuksessa oleva raha pienenee ja inflaatiopaineet häviävät entisestään. Jos taas piensijoittajat niistää rahaa instikoilta, niin sitten päinvastoin. Vai?

3 tykkäystä

Seurailen satunnaisen säännöllisesti Freetrade keskustelupalstaa. Se toimii samantyyppisellä alustalla kuin Inderesin palsta (mutta sisältö ei ole yhtä laadukasta ![]() ). Siellä myös on alkanut olemaan juttua enempi markkinoiden kuplaantumisesta. Huolta löytyy. Joku oli linkannut FT:n artikkelin, jossa oli aika positiivistakin näkemystä markkinoiden tilasta. Joku hurjapää sanoo, että tämä ralli ylöspäin voi jatkua jopa 10 vuotta!

). Siellä myös on alkanut olemaan juttua enempi markkinoiden kuplaantumisesta. Huolta löytyy. Joku oli linkannut FT:n artikkelin, jossa oli aika positiivistakin näkemystä markkinoiden tilasta. Joku hurjapää sanoo, että tämä ralli ylöspäin voi jatkua jopa 10 vuotta!

Mikäs tässä sitten. On opeteltava uutta sanastoa ja laajennettava emoji-varastoa… BOOM ![]()

![]()

![]()

“I don’t think the bubble bugles are acknowledging why stocks are so expensive,” said Michael Kelly, head of multi-asset investment at PineBridge Investments. “In 2021, markets are going up because earnings are going up and excess liquidity is still surging. We are in a structural growth in capital because of the rising savings rate and, on top of that, quantitative easing. We’ve never ever had that before.” It will take at least a decade for this to unwind, he believes.

10 tykkäystä

8 tykkäystä

Options activity also surged in the stock, which had gained 245% so far this year as of Friday’s close. It closed Monday’s session up 18% with $16.7 billion worth of GameStop shares traded – more than triple the company’s actual stock market value.

Short sellers had bet against the stock because they viewed GameStop’s retail business model as outdated. But GameStop shares began to rise after the video game retailer’s announcement on Jan. 11 about appointments to its board to double down on digital sales.

The buying frenzy as short sellers rushed to cover positions enticed retail investors to pile on in hopes of riding the stock’s momentum higher.

“Many traders leveraged positions betting the stock would go down and as it became a hot topic on social media and saw artificial demand created among short sellers, there was fuel added to the fire,” said Jake Wujastyk, chief market analyst at TrendSpider, a technical analysis software company for traders.

“Traders were being shopped out of their short positions and forced to buy back and a significant amount of artificial demand was created,” Wujastyk added.

Short sellers typically borrow and sell shares they expect will fall, hoping to buy them back at a lower price, pay back the loan and pocket the difference.

Users of social media circulated memes mocking the losing bets by intuitional traders and gains made by “mom and pop” retail traders long derided on Wall Street as “dumb money.”

Over a quarter of all posts on three main Reddit investing groups last Friday were about Gamestop, compared to an average of about 1% in November, according to a Thomson Reuters analysis. Another stock with an unusual surge was Blackberry which put out a statement noting it had not disclosed anything to prompt the move.

Retail traders “making a complete mockery of Wall Street and sophisticated institutional investors is absolutely hilarious,” wrote Rob Paone, founder of Proof of Talent, a blockchain recruiting firm.

Art Hogan, chief market strategist at National Securities in New York also appreciated the absurdity.

Melkoinen myllerrys on ollut tämän artikkelin tapauksessa shorttaajien ostaessa positioidensa kattamiseksi.

Onkohan jotain samaa ollut eilisessä Nokian jyrkässä kallistumisessa?**

1 tykkäys

No ainakaan Nokialla ei ole ollut mitään merkittävää shorttiläjää vaikuttamassa asiaan. Mutta kyllä NOKkia hypetettiin eilen ja toissapäivänä myös redditissä, tosin paaaaaljon vähemmän kuin GameStoppia ja BlackBerryä. Nokiassa epäilisin että tuo bandwagon-efekti vain onnistui tönaisemään lapun yli kriittisen tukitason joka sitten toi paljon uutta kysyntää koska teknisesti lappu murtautui pitkästä laskukanavasta ulos ja päälle sai muutaman suositusnoston äskettäin ja onpa tuo osarikin tulossa pian… monen asian summa.

Saa nähdä miten hyvin kestää tämä uusi taso. Paljon riippuu osarista.

2 tykkäystä

![]()

![]()

![]()

![]()

![]()

Tuossa linkkaamassasi artikkelissa eräs ässettimanageri sanoo näin:

“It’s important to remember how retail investors are financing these purchases,” said Salman Baig, multi-asset investment manager at Unigestion in Geneva, drawing a contrast to events such as China’s 2015 bubble, where a rise in margin finance sent stocks soaring before a brutal crash.

“Now, household savings are high,” he added. “People have built up cash balances . . . It does not feel to us like a bubble. Rather, there are some expensive stocks where there could be a meaningful correction.”

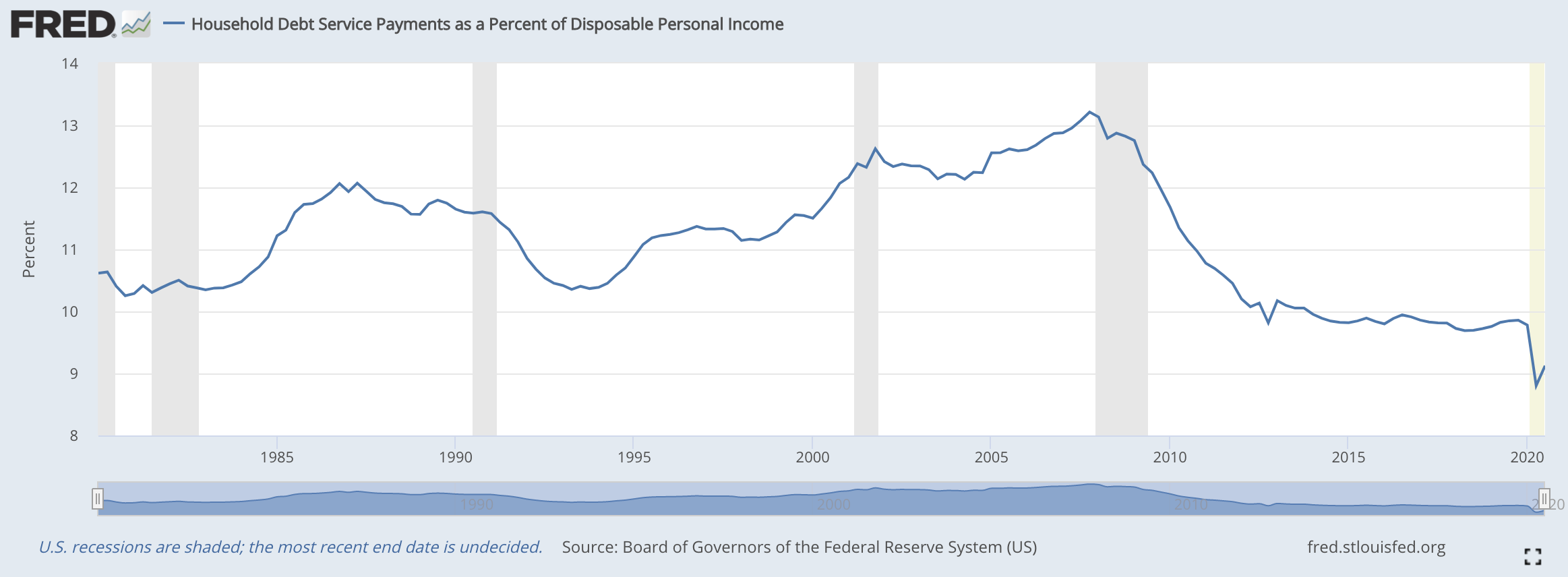

On totta, että Yhdysvalloissa kotitalouksien taloudellinen turnauskunto on parempi kuin vuosiin tällä hetkellä, muistaen toki sen seikan, että hyvin arvoisessa maassa kokonaistilastot ja keskiarvot ei vielä kerro miten alimmilla tulodesiileillä menee. Käteistä piisaa kiitos shekkien, luottokorttivelkaa on lyhennetty ja samalla varallisuus on paisunut osake- ja asuntomarkkinan mukana huippuihin. Tosin varallisuus jakautuu vielä epätasaisemmin eli noiden nousu on hyödyttänyt lähinnä vauraimpia kymmeniä prosentteja.

Tässä muutama käppyrä aiheesta:

Mutta, ei se poista sitä tosiasiaa etteikö vipua olisi mukana ennätyspaljon absoluuttisesti ja etteikö sitä otettaisi nyt kuin viimeistä päivää. Jos sama kehitys jatkuu joitain kuukausia niin nämä käppyrät menee katosta läpi:

Yleensä suurimmat kuplat yms. assosioituvat isoihin pääomavirtoihin, esim. Yhdysvalloissa 20-luvulla, Japani 1980-luvulla, miettikää rajusti ylijäämäistä Kiinaa viime vuosikymmeninä ja siellä toistuvia rajuja kuplia jne. Tuo on mielenkiintoinen kysymys, paljonko likviditeetti ja korkeampi säästämisaste kotitalouksilla oikeuttaa korkeampi arvostuksia ja kuinka kestävää se on. Tosin esimerkiksi 90-luvun nousu tapahtui laskevan säästämisasteen ympäristössä, samoin oikeastaan 2003–2007. En tiedä paljonko tuota säästämisastetta voi linkata nousevaan pörssiin kun rahaa voi tulla niin monesta muustakin lähteestä.

Lisäys: ns. “normaali” asetelma taloudessa on, että kotitaloudet säästävät ja jotta tasapaino säilyy, valtiot ja firmat velkaantuvat. Viime vuosina esimerkiksi Yhdysvalloissa yrityksetkin ovat enemmän säästäneet nettona, kuin velkaantuneet. Ts., tuo että pääoma “rakenteellisesti kasvaa” on ihan normaali ilmiö jota on ollut viimeiset sadat vuodet kapitalistisissa yhteiskunnissa. ![]()

32 tykkäystä

Noksun kanssa saattoi käydä myös niin, että wsb touhuja Gamestopin ja BBn kanssa sivusta seuranneet sijoittajat näkivät tässä seuraavan mahdollisen pumppikohteen ja lähtivät ostamaan Nokiaa. Näin saatiin vielä wbs porukkaa suurempi liikehdintä aikaan ja algotkin vielä mukaan, joka riitti Noksunkin kurssin keulintaan. Wsb huutaa siellä nyt yoloa ja Noksua kuuhun, mutta harvempi siellä on edes shorttien määrää tarkistanut, vasn odottaa saman taktiikan toimivan joka osakkeessa.

8 tykkäystä