![]()

![]()

![]()

![]()

![]()

Tuossa linkkaamassasi artikkelissa eräs ässettimanageri sanoo näin:

“It’s important to remember how retail investors are financing these purchases,” said Salman Baig, multi-asset investment manager at Unigestion in Geneva, drawing a contrast to events such as China’s 2015 bubble, where a rise in margin finance sent stocks soaring before a brutal crash.

“Now, household savings are high,” he added. “People have built up cash balances . . . It does not feel to us like a bubble. Rather, there are some expensive stocks where there could be a meaningful correction.”

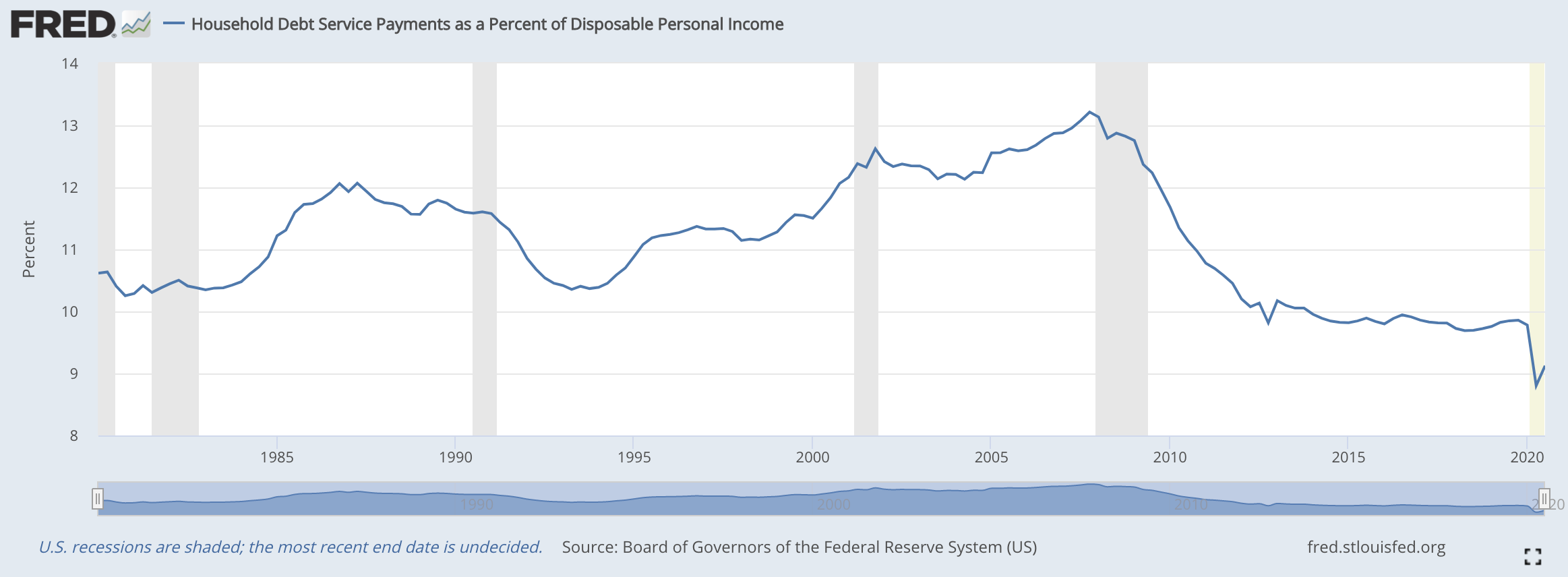

On totta, että Yhdysvalloissa kotitalouksien taloudellinen turnauskunto on parempi kuin vuosiin tällä hetkellä, muistaen toki sen seikan, että hyvin arvoisessa maassa kokonaistilastot ja keskiarvot ei vielä kerro miten alimmilla tulodesiileillä menee. Käteistä piisaa kiitos shekkien, luottokorttivelkaa on lyhennetty ja samalla varallisuus on paisunut osake- ja asuntomarkkinan mukana huippuihin. Tosin varallisuus jakautuu vielä epätasaisemmin eli noiden nousu on hyödyttänyt lähinnä vauraimpia kymmeniä prosentteja.

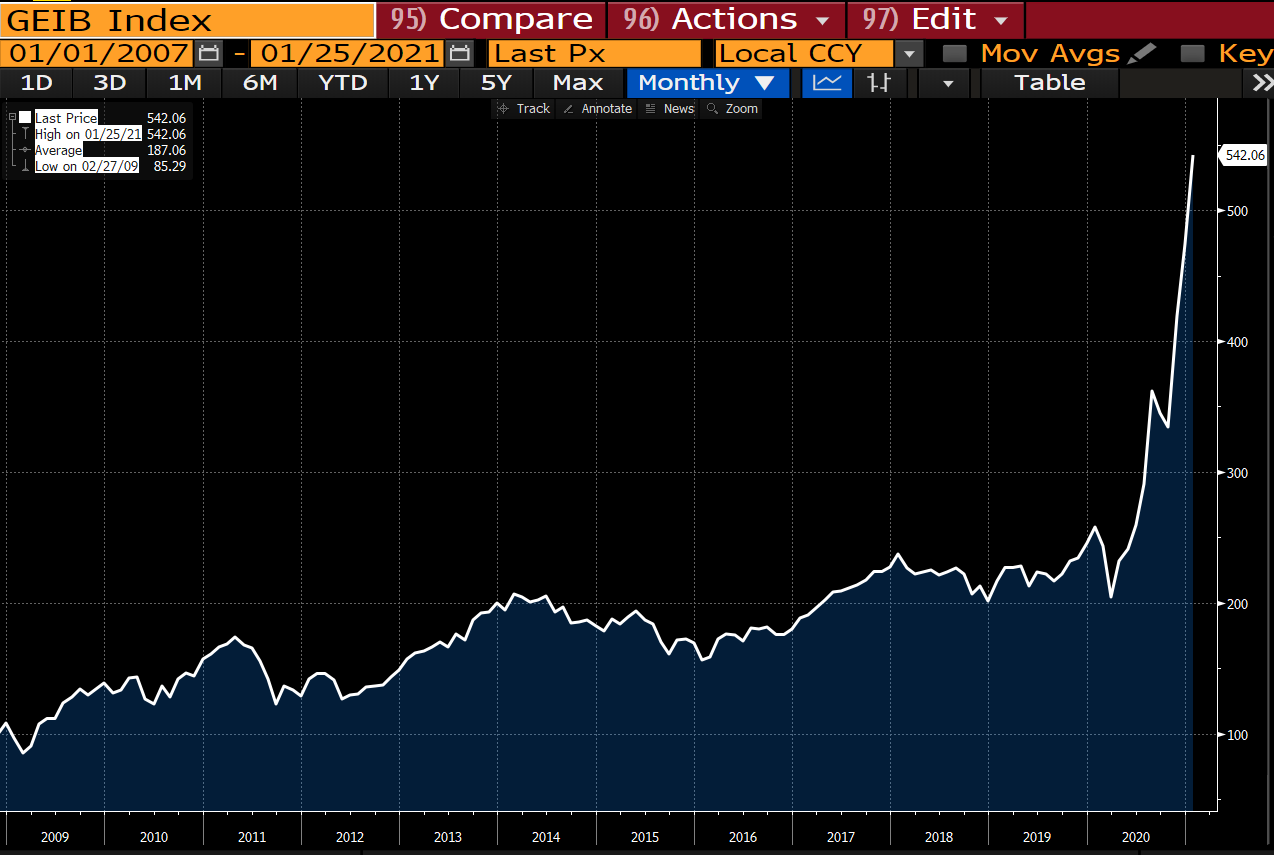

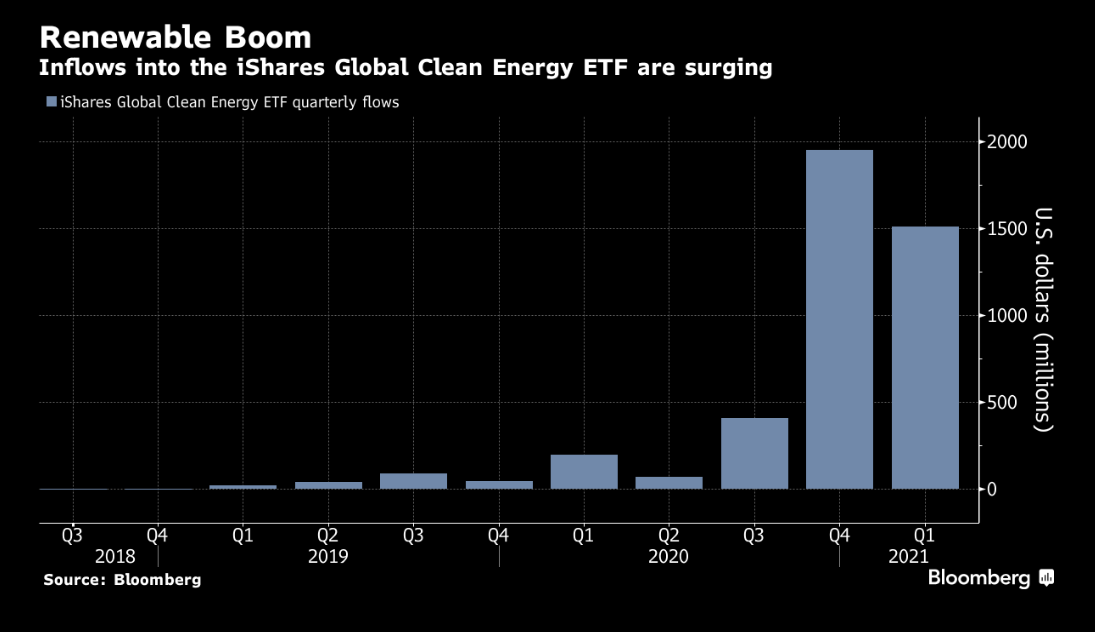

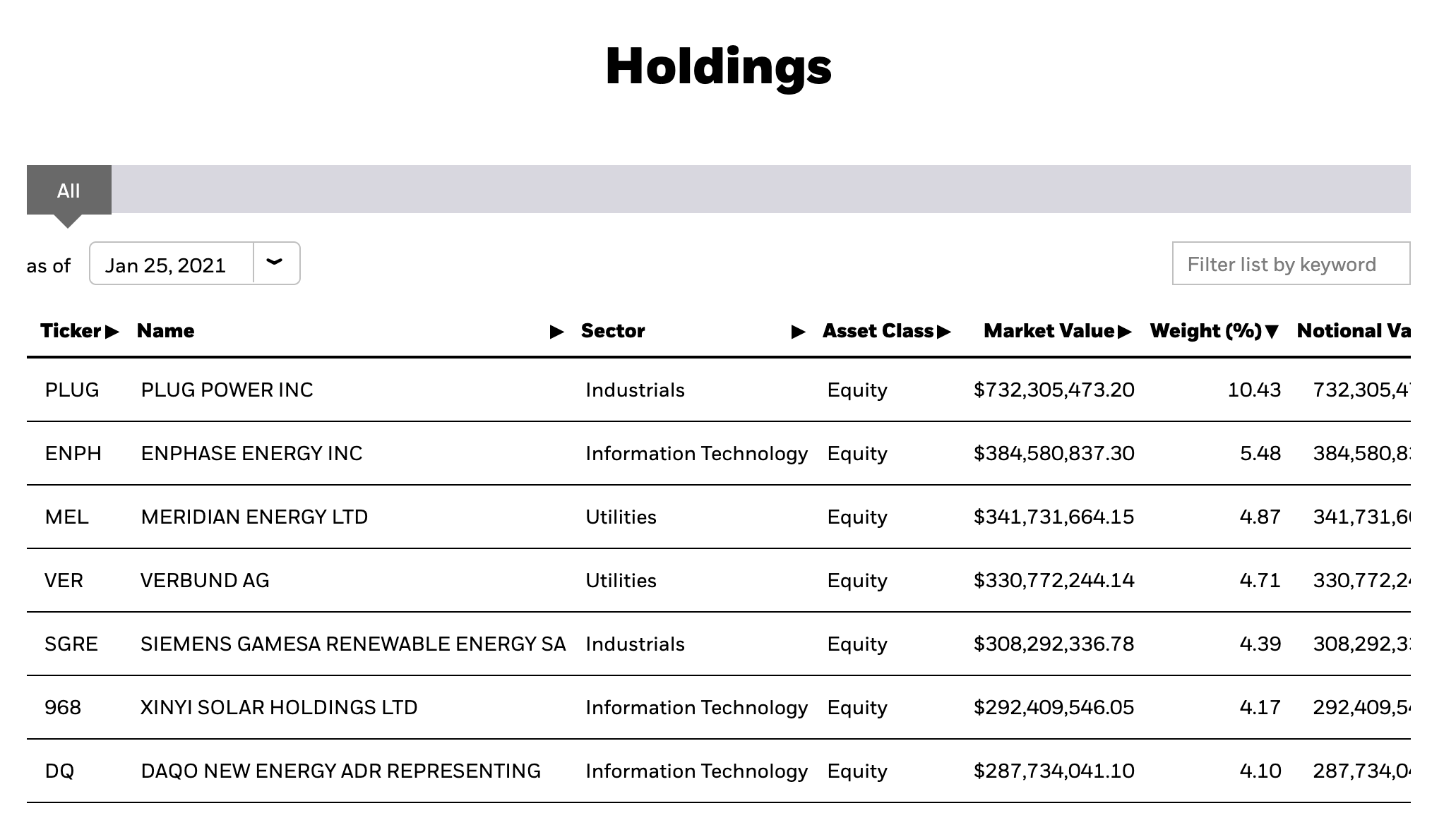

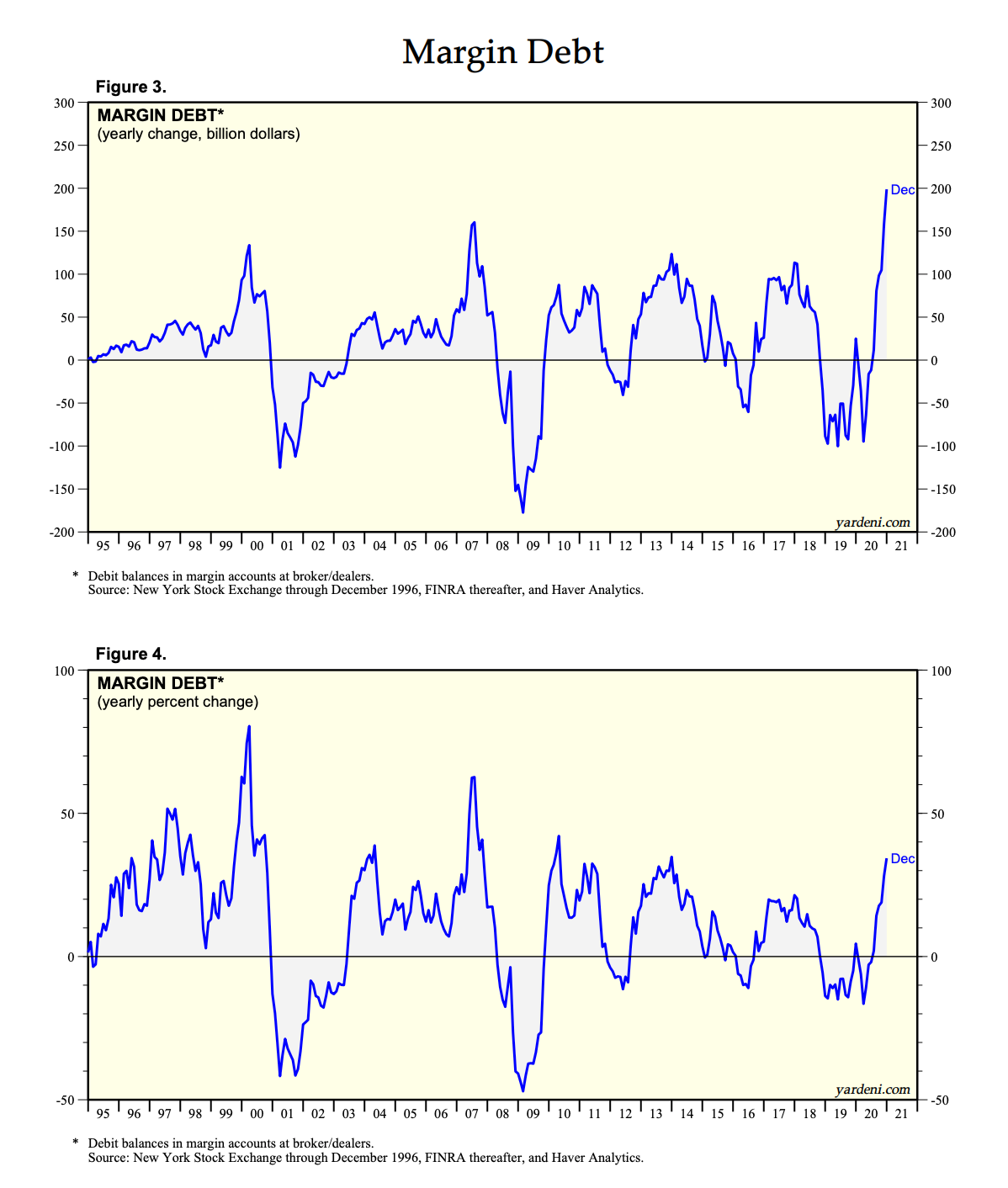

Tässä muutama käppyrä aiheesta:

Mutta, ei se poista sitä tosiasiaa etteikö vipua olisi mukana ennätyspaljon absoluuttisesti ja etteikö sitä otettaisi nyt kuin viimeistä päivää. Jos sama kehitys jatkuu joitain kuukausia niin nämä käppyrät menee katosta läpi:

Yleensä suurimmat kuplat yms. assosioituvat isoihin pääomavirtoihin, esim. Yhdysvalloissa 20-luvulla, Japani 1980-luvulla, miettikää rajusti ylijäämäistä Kiinaa viime vuosikymmeninä ja siellä toistuvia rajuja kuplia jne. Tuo on mielenkiintoinen kysymys, paljonko likviditeetti ja korkeampi säästämisaste kotitalouksilla oikeuttaa korkeampi arvostuksia ja kuinka kestävää se on. Tosin esimerkiksi 90-luvun nousu tapahtui laskevan säästämisasteen ympäristössä, samoin oikeastaan 2003–2007. En tiedä paljonko tuota säästämisastetta voi linkata nousevaan pörssiin kun rahaa voi tulla niin monesta muustakin lähteestä.

Lisäys: ns. “normaali” asetelma taloudessa on, että kotitaloudet säästävät ja jotta tasapaino säilyy, valtiot ja firmat velkaantuvat. Viime vuosina esimerkiksi Yhdysvalloissa yrityksetkin ovat enemmän säästäneet nettona, kuin velkaantuneet. Ts., tuo että pääoma “rakenteellisesti kasvaa” on ihan normaali ilmiö jota on ollut viimeiset sadat vuodet kapitalistisissa yhteiskunnissa. ![]()