Jossain laitettiin kyllä botit bear-asentoon tänään.

OMXH25 on ylimyyty 4H asti, vielä ei ole päivätasolla sentään.

5 tykkäystä

Törmäsin Twitterissä tähän: mahdollinen positiivinen yllätys härille? Nimittäin Saksan tiukkaa budjettikuria ja sen mielekkyyttä aletaan epäillä jopa pedanttien saksalaisten keskuudessa. Velkaa saa paljon alemmalla korolla mitä BKT:n kasvuvauhti on eli sitähän kelpaisi ottaa esim. nyt laiminlyötyihin infrahankkeisiin eikä se edes horjuttaisi valtion taloutta.

Suaappi nähdä ![]() kiitos matalien korkojen ja edes pienen 1-2 % BKT:n kasvun voi valtioilla varaa venytellä vielä vaikka kuinka, mikä tukee taloutta (ja mahdollisesti osakkeita…)

kiitos matalien korkojen ja edes pienen 1-2 % BKT:n kasvun voi valtioilla varaa venytellä vielä vaikka kuinka, mikä tukee taloutta (ja mahdollisesti osakkeita…)

Hyvää vappua!

3 tykkäystä

Juu, ei sen rattoisampaa vappuaatoniltaa varmaan olekaan:![]() Paitsi, jos erehtyy menemään Massen Vappupähkinään

Paitsi, jos erehtyy menemään Massen Vappupähkinään ![]()

Masse, FA, viihteen ja rahan mestari

4 tykkäystä

Trump calls on Fed to cut rates by 1% and urges more quantitative easing

Aikamoista menoa. Miten ylikuumeneminen ei ole alkanut vielä

Osakekurssit hakkaa ennätyksiä ja talous kasvaa 3,2%, ennätysalhanen työttömyys ja lainaraha ennätyksillisen halpaa. Tässähän on kaikki merkit ylikuumenemisesta. Ainoastaan perinteisellä tavalla mitattu inflaatio on matalalla.

Jos nyt otetaan teoreettinen tilanne: ohjauskorko laskettaisiin -10 prosenttiin. Mitä luulette, että tapahtuisi inflaatiolle. Yritysten olisi entistä kannattavampaa tuottaa nykyhintoja alemmalla tasolla tuotteita, joten vaikutus hintoihin olisi entistä negatiivisempi. Koska inflaatio säilyy matalalla, niin palkankorotukset säilyisivät edelleen maltillisina ja inflaatio ei pääse nousemaan. Länsimaissa monien kulutusmäärät ovat jo nyt sellasia, ettei lisäkulutukselle ole tarvetta. Rahan määrän lisääntyminen siirtää vain kulutusta enemmän laatuun. Se ei puolestaan vaikuta inflaatioon. Inflaation kehityksen kannalta olennaista on kulutettu määrä.

Inflaatio perustuu siihen, että on niukkuutta. Jos yritysten on entistä kannattavampaa lisätä tuotantoa, niin on täysin selvää, että hinnat eivät nouse. Samalla kun raha on halpaa, niin saadaan merkkinoille aikaan yhä enemmän kilpailua ja riskisiä kohteita, jotka nakertavat osaltaan perinteisten toimijoiden bisnestä. Ylitarjonta vain lisääntyy ja pitää hinnankorotukset kurissa.

Ainoastaan raaka-aineiden hinnat ovat merkittävästi nousseet viimeaikoina, mutta yritykset eivät saa hinnannousua läpi kuluttajien maksettavaksi. Jo tämä kertoo siitä, että alhanen korkotaso suosii suhteessa enemmän yrityksiä kuin kuluttujia. Tästä syystä kysyntä ei nouse yhtä paljon kuin tarjonta. Tässä on vähän sama tilanne kuin kiinan tuesta oman maansa yrityksille. Mitä pahempi on yrityksen tilanne, niin sen enemmän se hyötyy vallitsevasta rahapolitiikasta ja halvasta rahasta. Markkinoilla nämä jopa lähes konkurssikypsät zombiyritykset pystyvät toimimaan ja luomaan kilpailua.

Markkina on jo nyt ylikuumtentut ja hintojennousun rajallisuudelle on vain omat syynsä. Mutta olkaa huoleti, kun tarpeeksi kauan jatkektaan nykymenolla ja jopa löysemmällä rahapolitiikalla, niin sen enemmän tulee kannattavaksi jopa hoitaa ihan normikulutus lainarahalla. Kun pystyy alkaa rahaa tekemään sillä, että kuluttaa ja maksaa joskus myöhemmin, niin kyllä se ihmisiä ohjaa kuluttamaan vaikkei tarvetta olisikaan.

Politiikot pyrkii vähentämään sanoillaan turhaa kulutusta, mutta samalla keskuspankit pyrkii pönkittämään kulusta ja inflaatiokehitystä. Mitä järkee on tehdä edes poliittisia päätksiä päästöjen vähentämiseksi, jos keskuspankit pyrkii rahapolitiikallaan ihan toiseenlaiseen tulokseen. Jos kulutusta vähennetään poliittisin päätöksin, niin osa tästä vähennyksestä tuhotaan sillä, että keskuspankit löysäävät rahapolitiikkaa, koska inflaatio ei kehity suotuisasti.

Kumpi siis on parempi: pyrkiä vähentämään kulutusta päästöjen vuoksi vai lisätä kulutusta, jotta keskuspankit olisivat tyytyväisiä? Pitäsköhän sitä huomenna lähtee kaupoille ostelemaan turhaa roinaa, jotta saadaan keskuspankiirit tyytyväisiksi.

2 tykkäystä

Ihan muutamia huomioita ja osaselityksiä sekä tulkintoja, miksi keskuspankit eivät ole onnistuneet saamaan inflaatiota käyntiin (huom. yllä puhutaan vain USA:sta, käyn esimerkkeinä läpi tässä USA&euroalue)

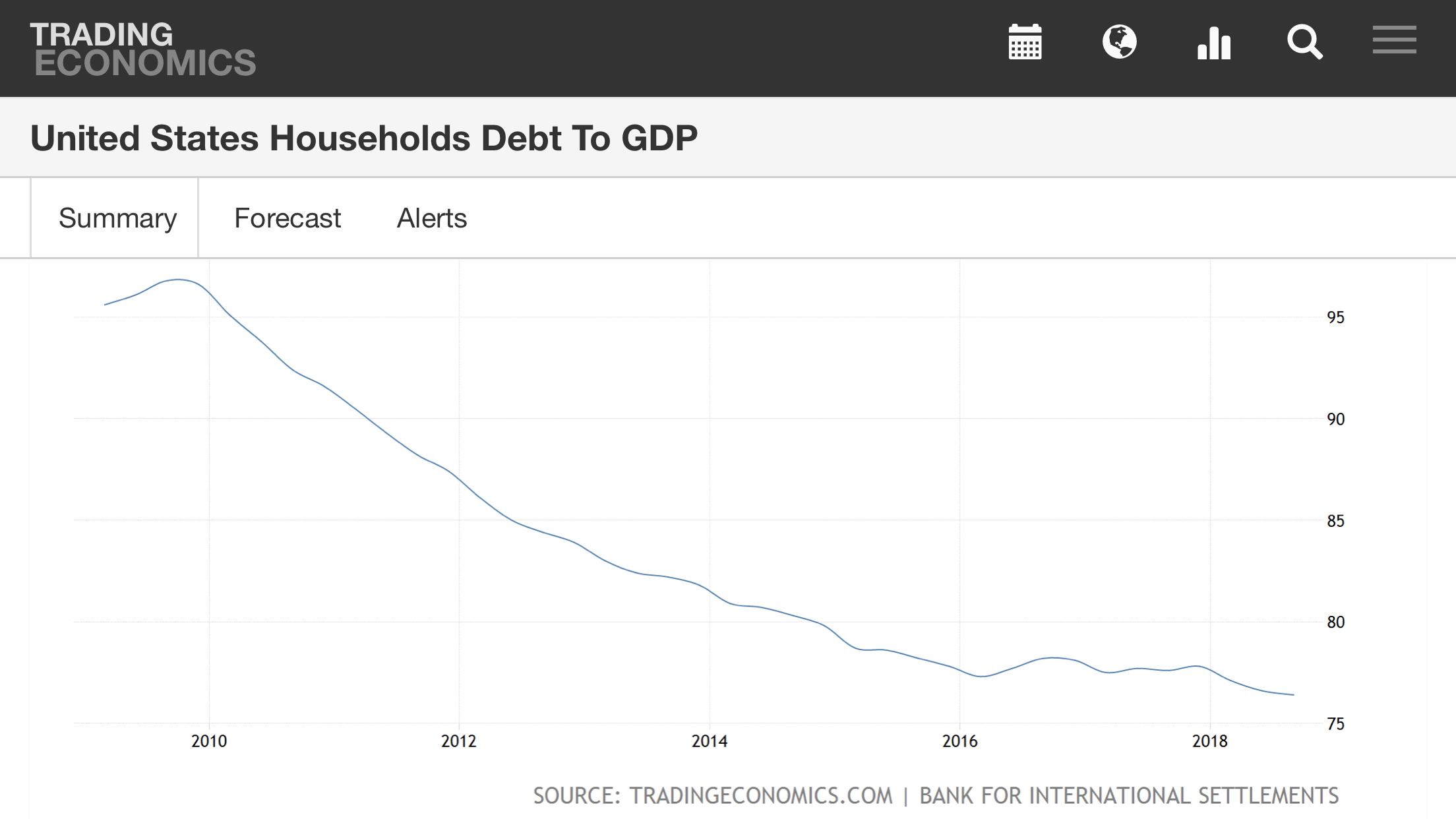

-Kotitalouksien luottamus tulevaisuuteen oli pitkään maassa finanssikriisin jälkeen —> ei kannusta kuluttamiseen vaan velkojen vähentämiseen (kts kuvat alla, sekä USA:ssa että euroalueella edelleen kotitaloudet lähentelee lainojaan ennemmin kuin velkaantuisi lisää suhteessa BKT:hen). Tämä lienee suurimpia syitä matalaan inflaatioon.

-Jotkut ovat esittäneet, että matalat korot pakottaa ihmiset säästämään enemmän kun korot eivät jelppaa esim. asunnon omaosuuteen säästämistä varten. Kuulostaa järkeenkäyvältä?

-G:n pointti et jengil alkaa olemaan jo kaikkea kehittyneissä maissa on hauska, olisi mielenkiintoista jos joku tutkisi aihetta lisää

-Eriarvoisuuden kasvu (USA, ei juuri esim. Suomessa): rikkaat eivät kuluta (jo Marx taisi irvailla kuinka huonoin asia kapitalismille on säästeliäät porvarit ![]() tai sitten tämä on ajatus on liitetty hänen myöhemmin).Yhä useampi on pudonnut taloustikkaissa mikä luonnollisesti painaa kulutusta.

tai sitten tämä on ajatus on liitetty hänen myöhemmin).Yhä useampi on pudonnut taloustikkaissa mikä luonnollisesti painaa kulutusta.

-Demografia: väestö vanhenee ja se näkyy kulutus/säästötarpeissa.

Tässä muutamia omia ajatuksiani aiheesta, ehkä keskuspankkien rahapolitiikalle ja inflaation fundeeramiselle voisi perustaa oman ketjunkin?

Hauskaa vappupäivää kaikille!

Kuvat:

Okei vielä tämä: viimeiset karhut alkavat kääntämään takkia, onneksi heitä on vielä muutamia (jos kaikki on bullish ja ”mukana” rallissa voi löpö loppua kesken kun uutta rahaa ei enää tule mukaan).

Sell in may and go away indeed? ![]()

2 tykkäystä

Tästähän on joitain esimerkkejä myös aiemmista tutkimuksista ja joillain tietyillä alueilla mm. japanissa on käynyt näin. Suurin osa tutkimuksista on kuitenkin tulleet siihen johtopäätökseen, että alhaset korot lisäävät kulutusta. Näin se luonnollisesti onkin tilanteessa, jossa kulutus on potentiaaliaan alhasemmalla tasolla jostain syystä. Kysyntää voidaan lyhytaikasesti vaikuttaa rahapolitiikalla, varsinkin tilanteissa, joissa ongelma on kuluttajien luottamuksessa. Rahapoliittinen vaikuttavuus näissä tilanteessa perustuu erityisesti shokkivaikutukseen. Koskaan aiemmin ei ole edes pystytty tutkimaan mikä vaikutus pitkään jatkuvilla nollakoroilla on. Japanissa, jossa on oltu kaikkein lähinnä nykyistä tilannetta, niin siellä alhaset korot eivät ole toimineet ja jotkut tutkimukset näyttäneet jopa päinvastasta.

Nyt on pitkään oltu tilanteessa, jossa rahapolitiikka on ollut todella löysää ja korot nollan tuntumassa. Näin pitkään jatkuessa sen pitäisi näkyä hinnoissa. Ja kyllähän se näkyykiin. Lähes kaikki omaisuuserät ovat kallistuneet huomattavasti. Ainoastaan kulutushyödykkeiden hintataso on pysynyt maltillisessa nousussa ja sille on syynsä. Kyse ei voi olla kuluttajien luottamuksesta, koska sekin on ollut huipputasoissa. Löysän rahapolitiikan tarkotuksena on nimenomaan lisätä kulutusta, mutta jos luottamus on jo korkealla, niin eihän sillä ole mitään merkittävää vaikutusta.

Olisko kyse siitä, että rahankäytön tottumukset ovat muuttuneet ja enää ei rahalisäys näy samalla tavalla kulutuksessa vaan ihmiset myös säästää entistä enemmän. Ainakin suomessa osakesäästäminen on yleistynyt huomattavasti. Ehkä myös muualla. Jos lisäraha ohjautuu entistä enemmän muuhun kuin kulutukseen, niin eihän se löysä rahapolitiikka lisää merkittävästi kuluttamaan. Mitä suurempi osa pyrkii luonnonmukasesti kestäviin kulutustottumiksiin, sen enemmän aiheutuu painetta inflaatiolle.

Miksei keskuspankin rahapolitiikan ettisyyteen luonnon näkökulmasta ole kiinnitetty enempää huomiota? Jos tavotteena olisi tosiaan hillitä kulutusta ja jos löysän rahapolitiikan oletetaan vaikuttavan merkittävästi kulutukseen lisääntymiseen, niin miksei tätä käytetä keinona torjumaan ilmastonmuutosta? Keskuspankit ovat jo menettäneet itsenäisyytensä, niin sitä kautta voitaisiin vaikuttaa ilman, että mikään merkittävästi muuttuisi.

Olli Rehn esitti, että inflaatiotavotetta voitaisiin jopa nostaa. Jos tarkotuksena ei ole nimenomaan kulutuslähtönen inflaationousu, niin sitten voitaisiin vain lähtkästä nolla perään eurorahoihin ja hintoihin, niin saataisiin sitä inflaatiota. Mutta ilmeisesti kulutusta on keskuspankkien näkökulmasta lisättävä keinolla millä hyvänsä. Luonnon kestävyydellä ei ole mitään merkitystä. Jos keskuspankit olisivat täysin irallisia toimijoita politiikasta ja tehtävänä voin perinteinen vakauden ylläpitä, niin voisivat huoletta keskittyä vain rahapolitiikaan. Silloinkin pitäisi huomioida muuttuva yhteiskunta ja se, että vakaus rahapolitiikassa on muuta kuin 2 prosentin inflaatiotavoite.

Hyviä kysyntäinflaation pointteja. Luulen, että merkittävä vaikutus viime vuosina on ollut myös tarjontapuolella matalan inflaation lähteenä. Katseet kannattaakin kääntää Kiinaan, jonka on tuonut matalaa inflaatiota länsimaihin kansainvälisen kaupan kautta. Mielestäni tämä on yksi olennainen selitys hintakehitykselle

2 tykkäystä

Federal Reserveltä odotettu korkopäätös: ohjauskorko pidettiin 2,25-2,5 %:ssa ja kärsivällisyyttä riittää. Työllisyyskehitys keskuspankin mukaan edelleen vahvaa, mutta inflaatio vaimeaa. Pian alkaa lehdistötilaisuus, nostan sieltä vielä tärkeimmät seikat.

5 tykkäystä

Kiitos, kun seuraat meidän puolesta! //Hannu K.

2 tykkäystä

Jahas, sit mennään vappusimoja ja -munkkeja sulatellessa ![]()

- Powellin mukaan kuluttajakysyntä ja investoinnit olivat Q1:llä heikkoja, mutta niiden pitäisi elpyä loppuvuonna, eli talouskasvunäkymä hyvä

- riskit paikallaan, mutta näkymä hieman parantunut mm. Kiinan ja Euroopan osalta

- hidasta inflaatiota ei vieläkään pidetä pysyvänä ilmiönä

Kyllä tässä talousympäristössä vaikuttaisi kummalliselta, että korkoja lähdettäisiin lähikuukausina laskemaan, kuten markkinalla odotetaan

3 tykkäystä

Powellin mukaan rahapolitiikkanäkemys on nyt oikea ja osassa osakkeita hinnat ovat koholla viitaten viimeaikaiseen kurssinousuun. Fedissä tarkkkaillaan edelleen rahoitusmarkkinan riskejä.

2 tykkäystä

Hmm aika paljon on odotetaan -ajattelua tällä hetkellä keskuspankeilla. En nyt ihan vielä tämän päivän kokouksen perusteella lähtisi laittamaan kaikkea likoon koron laskun puolesta, vaikka se tuntuukin todennäköisemmältä vaihtoehdolta kuin ohjauskoron nosto. Toisin sanoen, koronnostot taitavat olla toistaiseksi ohi. Kokonaiskuva taloudesta vaikuttaa edelleen ihan hyvältä, vaikka kasvu hidastuukiin. Osakemarkkinalla vaimea vastaanotto, S&P 500 nyt pienessä laskussa. Tässä vielä pikakommentti:

Nyt hyvää yötä ja aamulla palaan asiaan aamukatsauksessa ![]()

8 tykkäystä

Jenkeille iski vappukrapula loppupäivästä.

Joko Nallenkin mainostama kuolleen kissan pomppu löysi huippunsa?

6 tykkäystä

Follow the trend - vaikka kaikki data näyttää itselleni, että meidän pitäisi pudota kovaa vauhtia alaspäin, markkinat hinnottelee asiat toisin. DAX weekly MA 200 on kääntynyt nousuun ja se on faktaa. Markkinat on oikeassa, sanotaan.

5 tykkäystä

Usko Nalleen on kyllä koetuksella. Pankkiirit on sisäpiiriä ja saa erilaista dataa käyttöönsä. Onko Nalle kerrankin väärässä? Paljon on jäänyt saamatta, kun ei ole uskaltanut tehdä isompia uusia “longeja”. Enkä sinänsä toivo romahdusta. Pysyvään nousuun uskon vasta, kun näen SPX weekly-trendissä Higher Low:n ja Higher High:n.

1 tykkäys

Caterpillarilta, eräältä talouden ilmapuntarilta, ohjeistuksen nosto.

Caterpillar (NYSE:CAT) has authorized an increase to its quarterly cash dividend of 20% to $1.03 per share of common stock, payable August 20, 2019, to shareholders of record at the close of business on July 22, 2019.

“Caterpillar expects to increase the dividend in each of the following four years by at least a high single-digit percentage. With its remaining free cash flow, the company intends to repurchase shares on a more consistent basis, with the goal of at least offsetting dilution in market downturns,” according to a press release.

Later today, Caterpillar’s executive leadership team will describe its plans to grow services. It intends to double Machine, Energy & Transportation services sales to about $28B by 2026, from a 2016 baseline of about $14B.

Updated outlook for 2019: EPS of $12.06-$13.06 (vs. previous guidance of $11.75-$12.75). Other 2019 assumptions include: Restructuring costs of about $100M-$200M and capex of $1.3B-$1.5B.

6 tykkäystä