Tämä oli kyllä kova uutinen after marketissa, kurssi lähti heti nousuun.

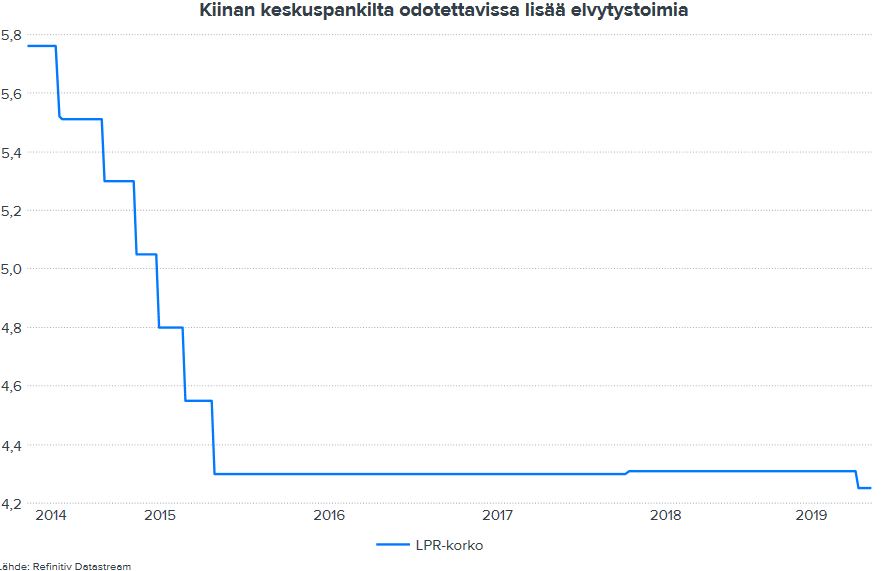

Huomenta! Tuoreita Kiina-uutisia: maan keskuspankki laski uutta antolainauskorkoaan (4,25 % → 4,20 %), ei draamaa mutta rahapolitiikan hienosäätö alaspäin jatkuu. Lisää laskuja todennäköisesti tulossa, sekä tähän korkoon että reservivaatimuksiin. Hallinnon tarkoituksena tuskin on lisätä tällä velkavetoista talouskasvua, vaan pikemminkin ehkäistä mahalaskua.

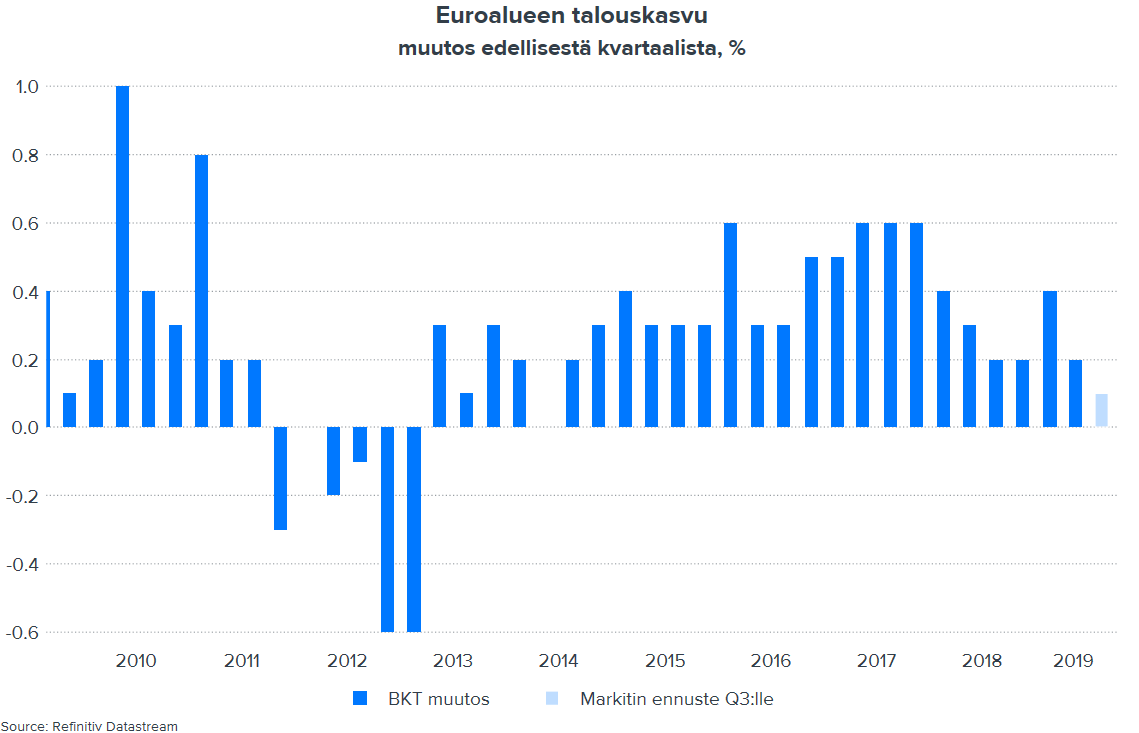

Mmmm hitaalta näyttää!

Charttien ihmeellisessä maailmassa puhutaan nyt

GLOBAL EQUITIES SIGNALLING MAJOR BULLISH THRUSTS ![]()

![]()

![]()

Reutersilla mainittu sana ”re-acceleration”

“Investors are starting to price in the possibility of re-acceleration in the global economy next year. So far this month China has taken steps to support the economy, and U.S. and European central banks eased policy,” said Nobuhiko Kuramochi, chief strategist at Mizuho Securities.”

Hauskana lisähuomiona sentimentistä, nyt ei negatiivisetkaan seikat tunnu hetkauttavan (kuukausi sitten tämä heitto olisi lähes varmasti laskenut kursseja)

”Hopes for a deal were so strong that the markets shrugged off a media report that a trade adviser to Trump has said the U.S. president is ready to raise tariffs to 50 or 100 percent.”

Mainitsin jossain vaiheessa, että syksy on volatiivinen. Kahden päivän näkymä siihen, puhumattakaan yksittäisistä osakkeista (esim. ROKU laski kahdessa päivässä noin 30%).

Kiinan elvytys näkyy hiilidioksipäästöjen kasvuna:

Mietin toisaalta, paljon he voivat tuprutella kun keskiluokka ärsyyntyy saastepilviin suurkaupungeissa…

Twitterissä seuraamani charttiukkelit latovat härkämäisiä chartteja…

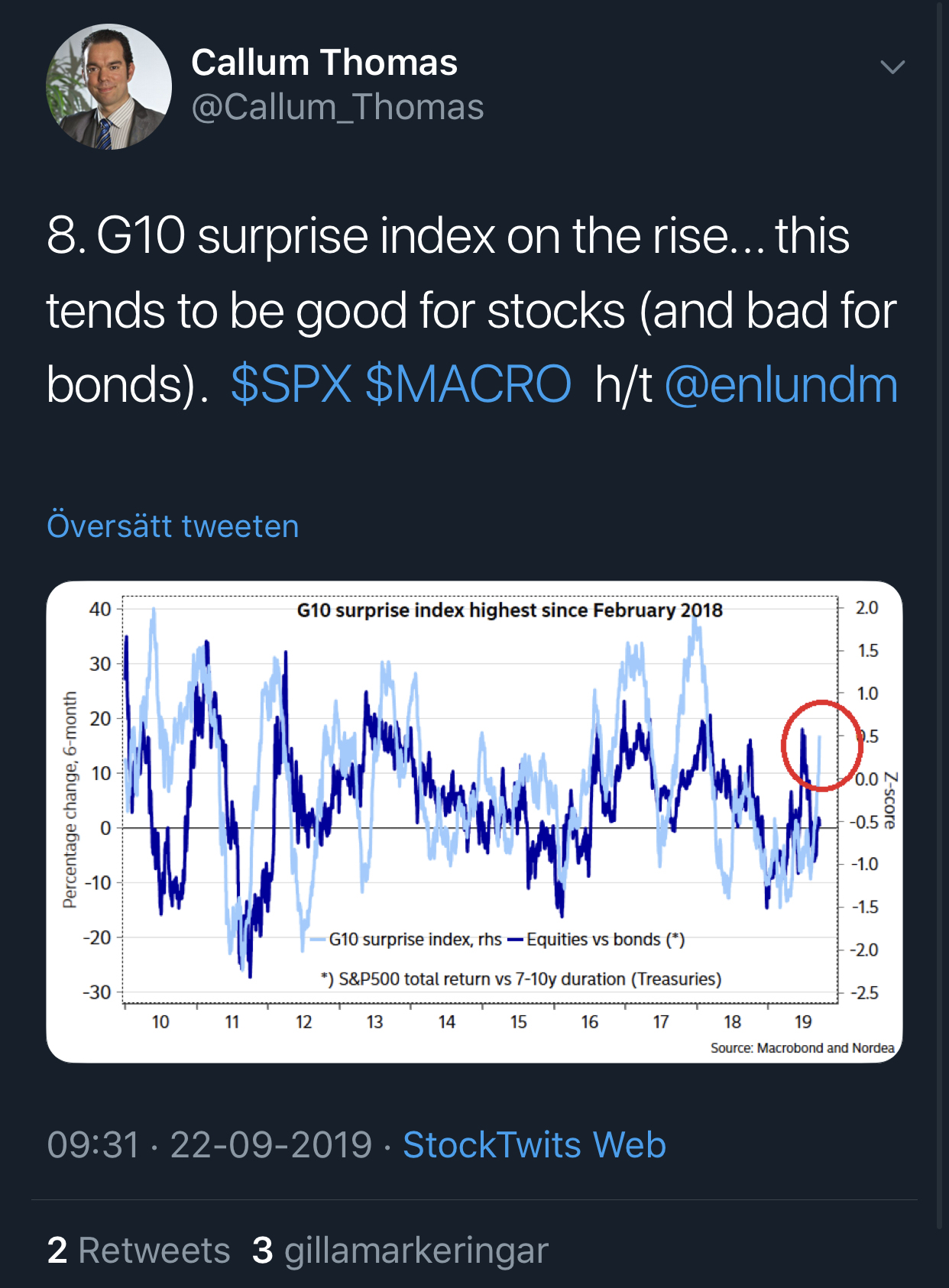

Talousyllätykset positiivisia G10-maissa…

Ja…

Historiallisesti osakkeet nousseet vahvasti ekojen 25pbs koronlaskujen jälkeen.

Kiinassa tarvittaisiin nyt Antti Rinnettä ja hänen ilmastopolitiikan kymmentä käskyä. Hän voisi mennä sinne saarnaamaan ja vaikka jäädä hieman pidemmäksi aikaa.

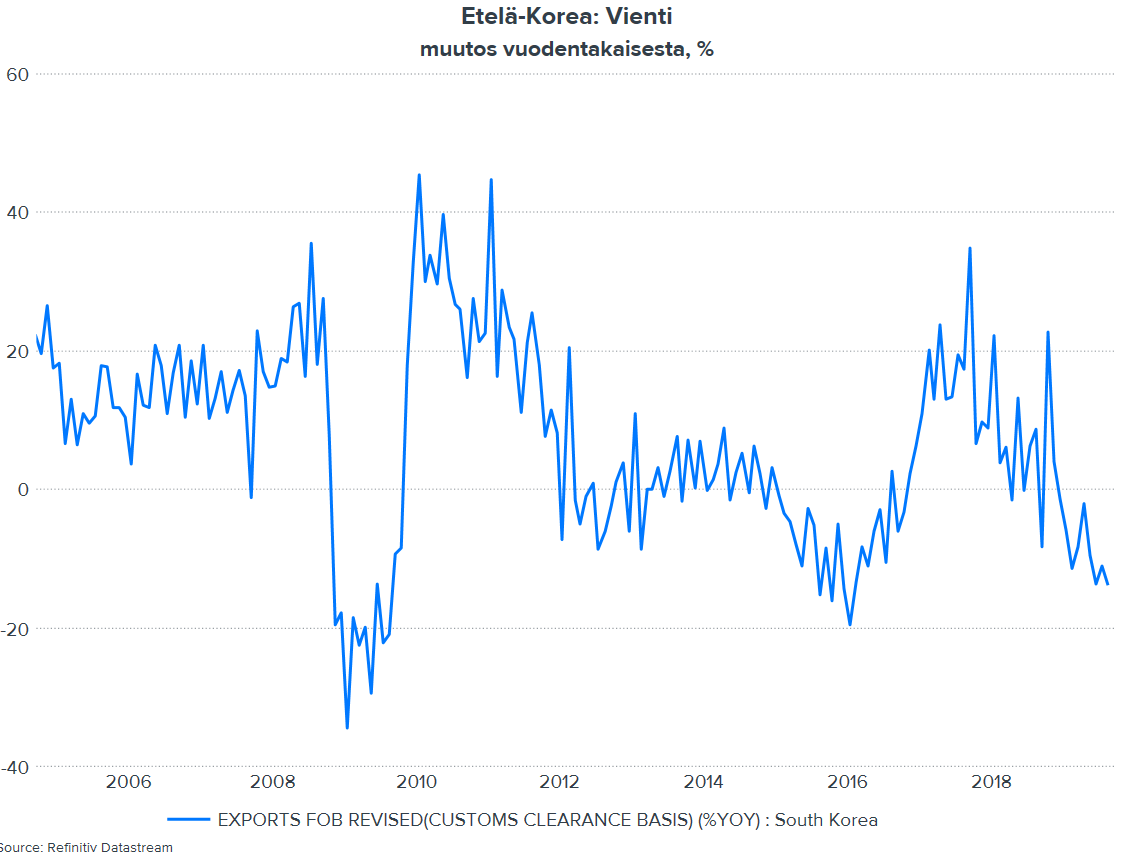

Huomenta! Etelä-Koreaa pidetään maailmankaupan kuumemittarina. Aamulla julkaistujen elokuun vientilukujen (-13,8 % y-o-y) perusteella kauppa näyttää hyytyvän nopeasti:

Sentää USA ja Kiina luonnehtivat viime viikon kauppaneuvotteluja “rakentaviksi” ja “tuotteliaiksi”. Lokakuun korkean profiilin neuvotteluissa saadaan nähdä, mitä tämä sitten oikeasti tarkoittaa.

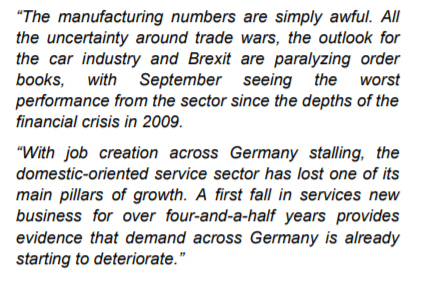

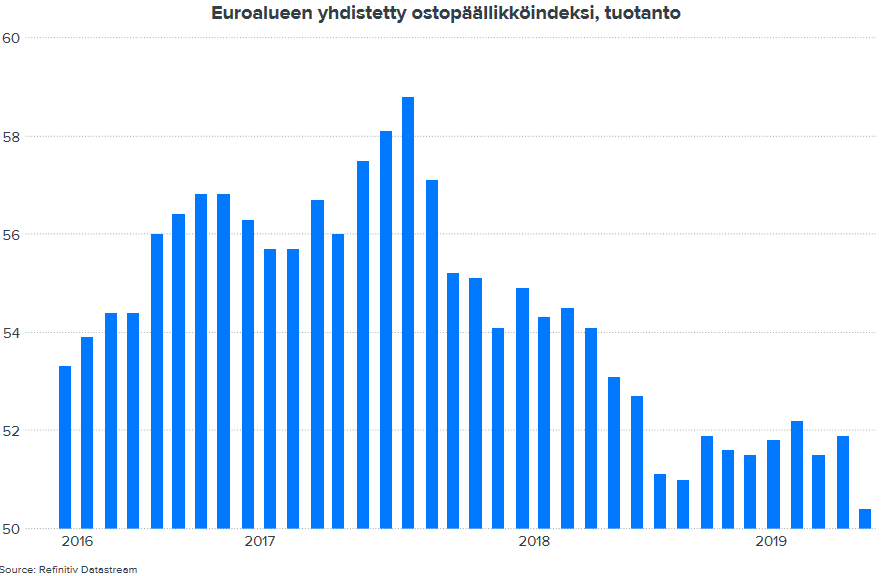

Saksassa julkaistiin äsken luvalla sanoen heikkoja ostopäällikkölukuja. Teollisuuden lasku jatkui ja on imaissut palvelualatkin mukaansa. Taantumatodennäköisyys entistä korkeammalla.

Tuo Saksan manufacturing PMI 41.4 oli kamalan huono. Taitaa tulla punaista tupaan tällä viikolla oikein huolella.

Optimistina voisi ajatella, että mahtaako pihien teutoonien poliitikot olla kohta pakotettuja fiskaalielvytykseen. Se voisi vielä pelastaa loppuvuoden. ![]()

Totta, ilmeisesti Saksan hallitukselle on Suomen budjetin verran kassaa varalla elvytykseen. Luulisi, että tämän päivän luvut lisäävät tätä keskustelua.

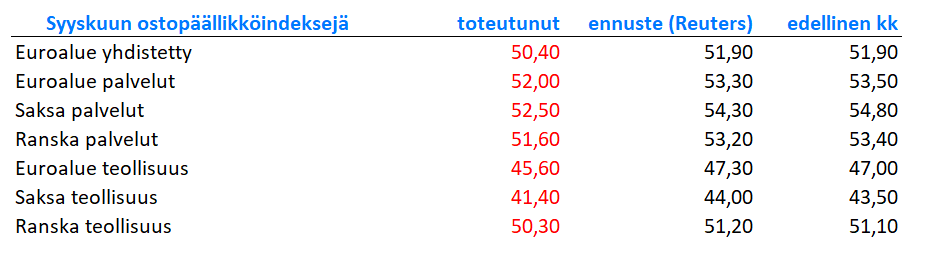

Euroalueen kokonaisluvutkin olivat heikkoja Saksan painamina, ne julkaistiin äsken. Teollisuus PMI 45,6 (elokuussa 47,0) ja palvelualat 52,0 (elokuussa 53,5):

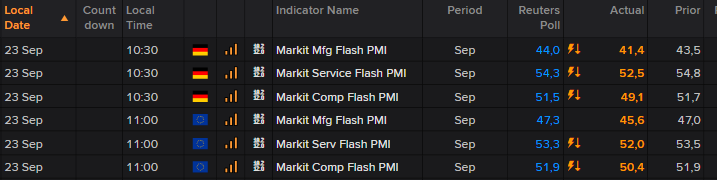

Mitä nämä kolme lukua siis olivat? Keskimmäinen ilmeisesti toteutunut, vieressä edellinen toteutunut ja odotettu?

Joo pahoittelut, eli ensimmäinen on syyskuun luku ja suluissa elokuun. Ohessa vielä kuvakaappaus Reutersilta, jossa EZ ja Saksan luvut ja otsikot:

Löyhä rahapolitiikka ei näytä purevan. Jos palvelualatkin valuu alle 50:nen niin alkaa jo hymy ![]()

![]()

![]() hyytyä…

hyytyä…

Löysä rahapolitiikka ilman fiskaalista elvytystä on vähän kuin bileet joissa hyvä kattaus mutta unohdettiin kutsua ketään paikalle.

Marianne @Marianne_Palmu, kuinka paljon luulet Saksan autoteollisuuden alakulon vaikuttavan Saksan ostopäällikkölukuihin? Viime aikoinahan sekä autoteollisuus että kemianteollisuus ovat ottaneet osumaa.

Saadaankohan syksyn aikana vielä USA:lta mittavat autotullit kurittamaan Saksaa… siitä se riemu vasta alkaa.

Moikka! Autoteollisuus on tosiaan ollut kova kärsijä viime aikoina, mutta heikkous näyttää olevan laaja-alaista ja laajentuneen myös muille sektoreille teollisuuden sisällä sekä palvelualoille. Tässä ote Markitin kommentista Saksaan liittyen: