Tähän perään kevätkauden viimeinen Vartti. ![]()

![]()

Jos jollekin on vielä epäselvää, pörssit pohjasivat syksyllä samalla kun korot tekivät huippunsa. Mikäli jos kun inflaatio pysyy hanskassa (korkealla, mutta ei yllätä enää ilkeästi yläspäin) ja korot ei nouse merkittävästi lisää, status quo tuntuu maistuvan sijoittajille.

Huom. myös likviditeettitilanne alkoi kääntymään syksyllä, mikä ohjaa pörssiä vahvasti.

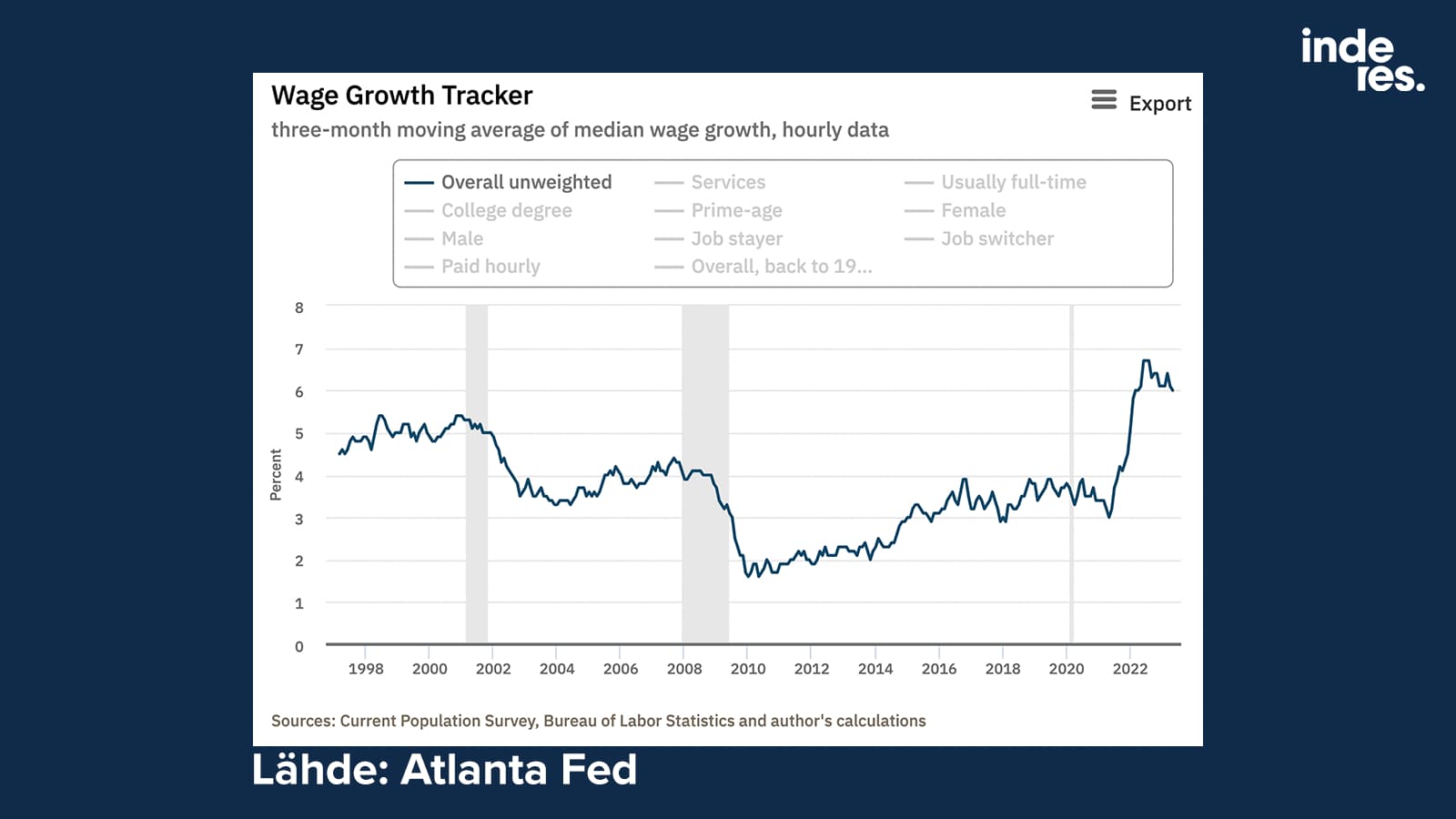

Inflaatio ei ole heti painumassa 2 %:iin vahvan työmarkkinan ja palkkakehityksen ansiosta. Sijoittajana seuraan itse työmarkkinaa ja palkkoja etsien merkkejä jäähtymisestä. Siitä onkin pieniä vihjeitä, mutta meno on edelleen kuuma.

Ja jos homma toisaalta jäähtyy liikaa, saamme ressata taas taantumasta.

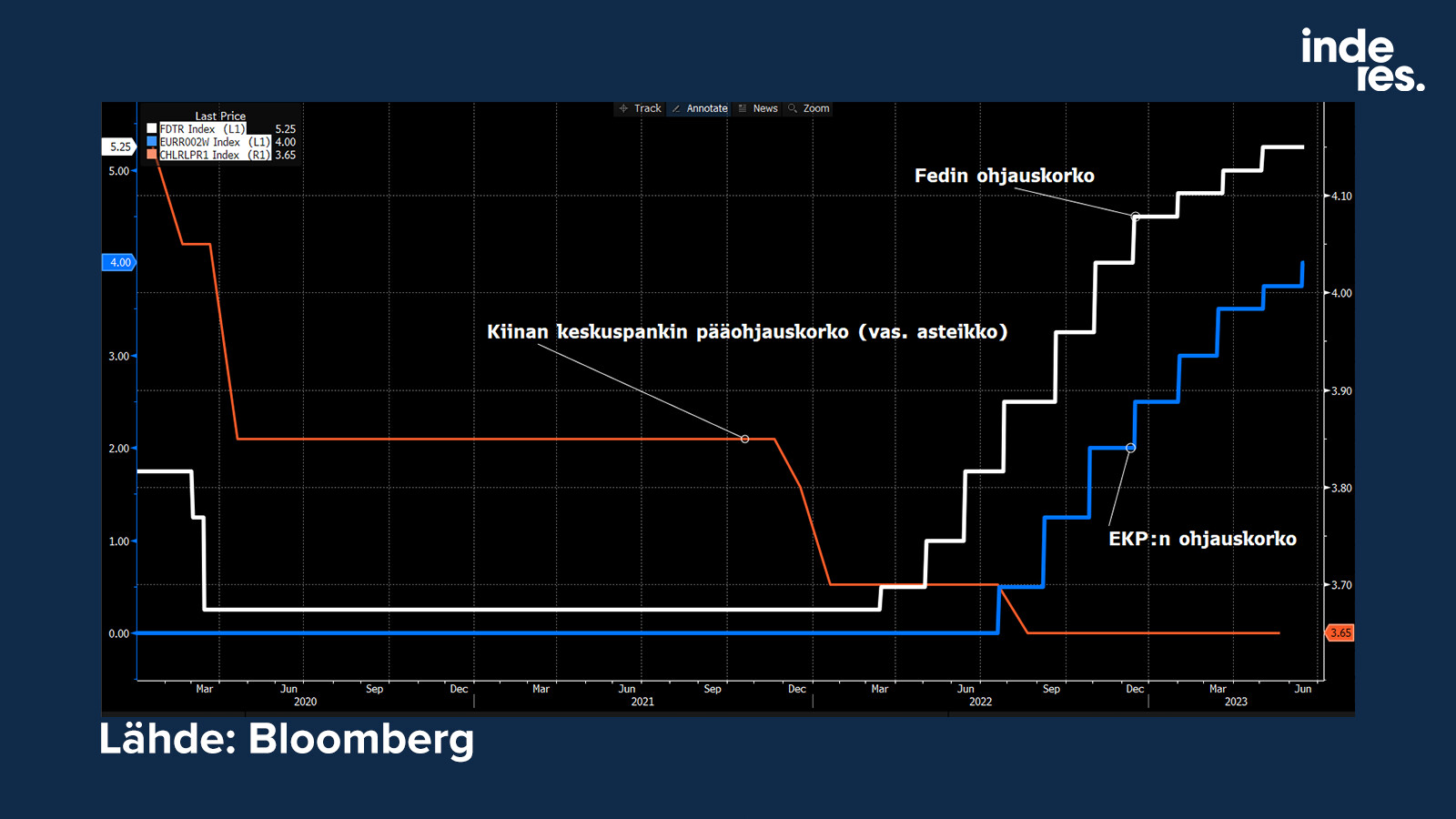

Ohjauskorkojen kehitys kätkee sisälleen myös toisenlaisen tarinan. Yhdysvalloissa eletään kultakutrimaisessa optimiympäristössä osakkeille, Eurooppa flirttailee stagflaation kanssa ja toisaalta Kiina, missä korot laskevat, mörnii deflaation rajamailla. ![]()

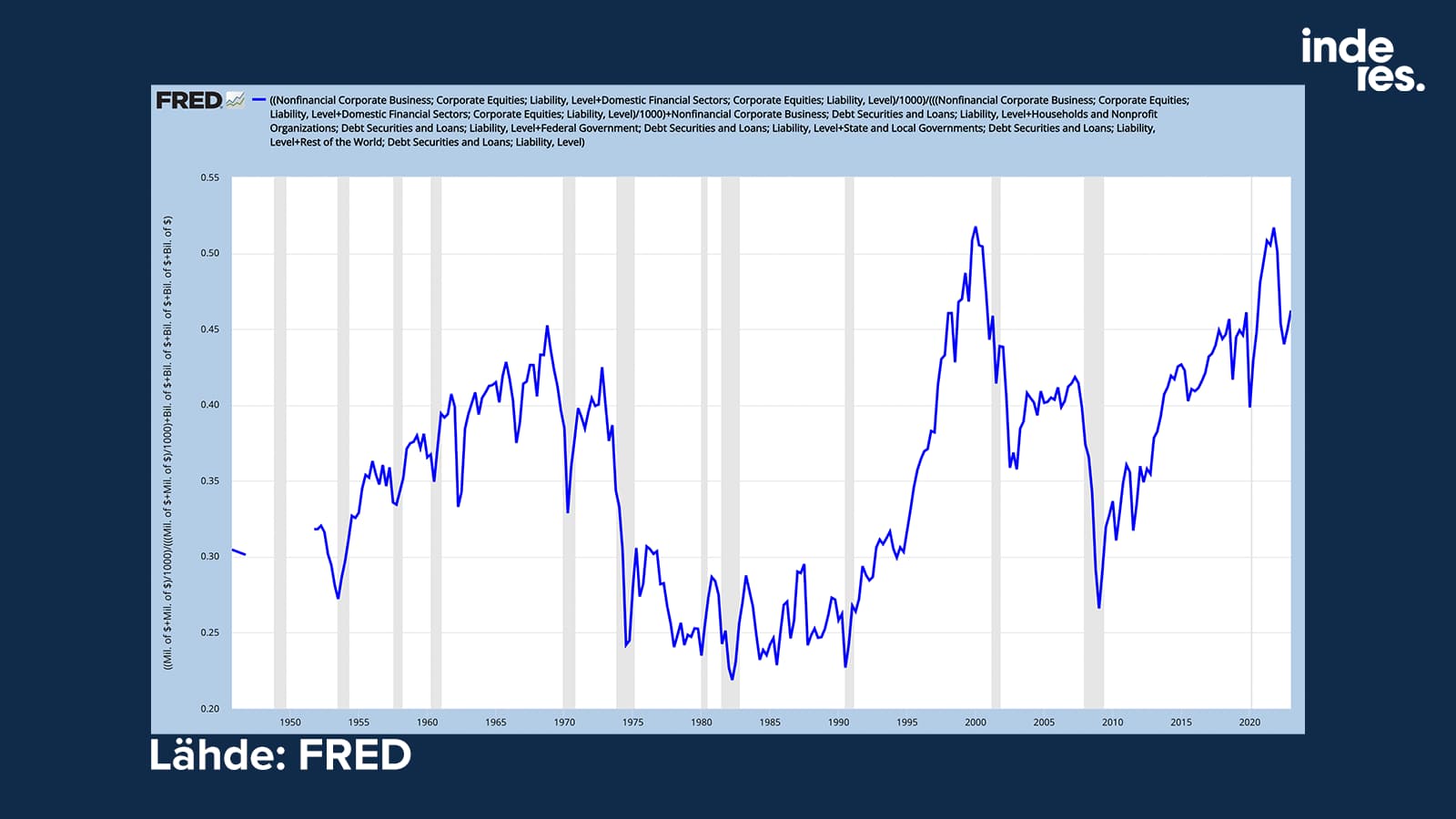

Buffett-indikaattori sanoisi, että globaalisti pörssit alkavat olemaan hieman kireästi arvostettuja mutta tietysti tässä painaa eniten Yhdysvaltojen haipakampi meininki. Muualla osakkeita voisi kuvailla pääsääntöisesti edullisiksi. Kuvaajassa kaikkien maailman osakkeiden markkina-arvo ja nostin muutamaan kohtaan suhteen silloiseen BKT:hen. Nyt suhde on 107 %.

Allokaatio Yhdysvalloissa… Osakkeita voisi kuvailla melko suosituksi omaisuusluokaksi, vaikka noilta kuplatasoilta 2000 ja 2021 on pakiteltukin vähän.