Mikä on OMXH25 CAPE nyt?

Suoraan sitä ei mistään löydy mutta pystyy haarukoimaan kyllä.

Oliko se syyskuun alussa 2021 niin korkea kuin 40x?

-Ei ollut.

Oliko se syyskuun alussa 2021 35x?

-Taitaa olla yläkanttiin tuo.

Oliko se syyskuun alussa 2021 30x?

-Ehkä oli.

Jos se oli vajaat pari vuotta sitten 30x, siitä vaan -40 % pois indeksin reaalisen kurssimuutoksen perusteella ja nyt

OMXH25 CAPE voisi olla tyyliin 18x.

Ei halpa mutta ei myöskään paha.

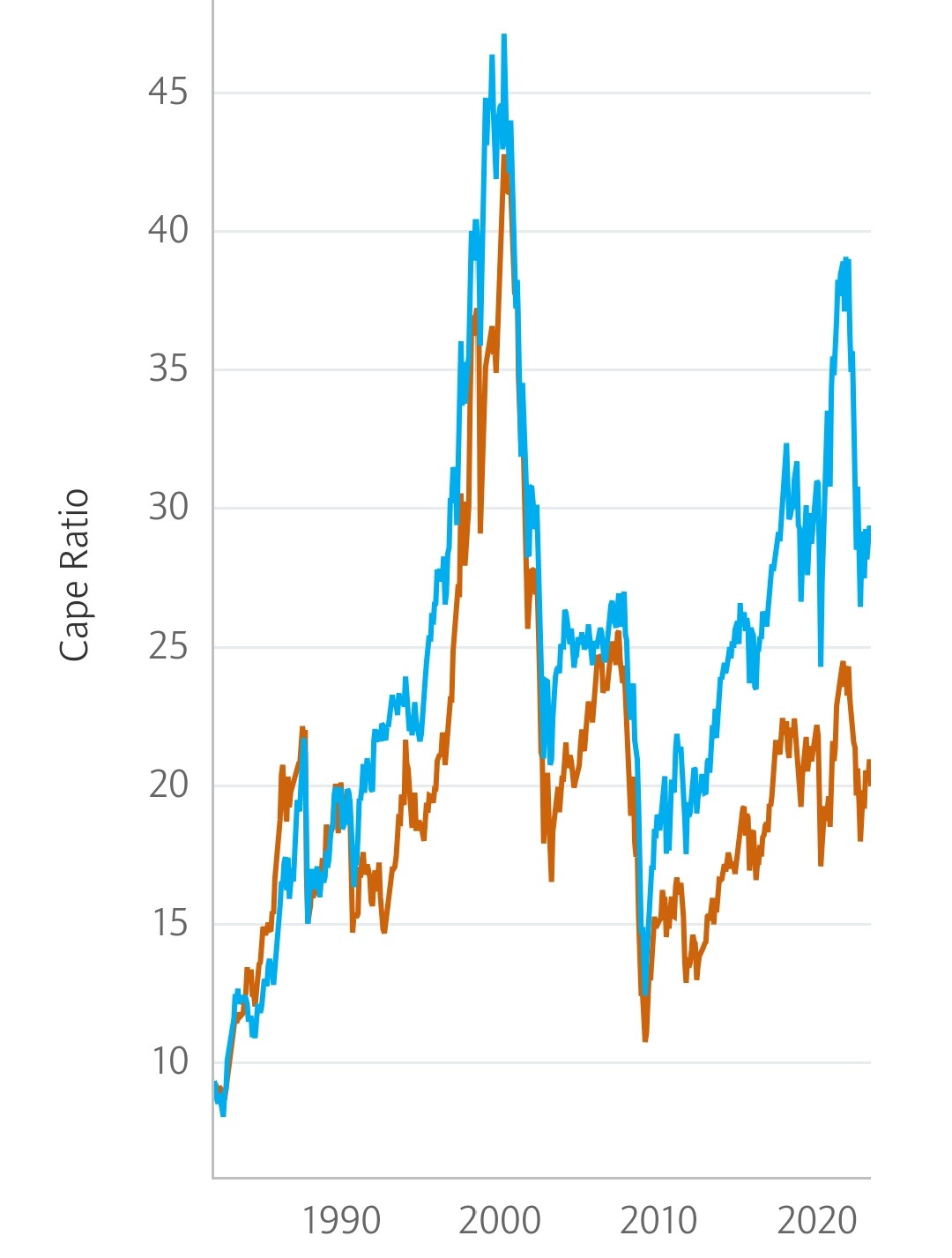

Alla vertailkohtaa. Sinisellä USA:n osakemarkkinoiden CAPE, oranssilla Eurooppa.