14 tykkäystä

Arvopaperissa Dansken senioristrategi kertoo osakkeiden ja korkojen olevan neutraalissa painossa, kuten myös Yhdysvaltojen – ylipainossa on Japani. Aktian allokaatiopäällikkö sen sijaan kertoo sekä Yhdysvaltojen että Pohjoismaiden olevan alipainossa.

Euroopassa nousut nähtiin pääosin jo viime syksynä ja alkutalvesta. Toki vaihtelua on maittain. Jos aikajanan asettaa pidemmäksi on helppo nähdä, että tilanne Euroopan tasolla oikeastaan vain korjaantui markkinahäiriöiden jäljiltä. Oikein ajoittamalla pääsi nauttimaan hetken kunnon nousuista, jota seurasi tasanko, jolla edelleen lorvitaan.

Yhdysvallat on tähän asti toiminut omassakin salkussa mainiosti, mutta olen keventänyt Yhdysvaltojen painoa ja allokoinut siitä osan OMXHEX:iin. Ihan merkittävä osa portfoliosta on edelleen pääosin NYSE:n teknoissa.

Mielestäni Helsingissä on ostettavaa hyvään hintaan siinä “vanhojen setien” osakekategoriassa, jota suosin. Ehkä tarjontaa on syksymmällä vielä parempaankin hintaan, mutta jossain vaiheessahan tämä taas kääntyy ja sehän tapahtuu ennen talouden kääntymistä näkyvään nousuun. Helsingin erolle Eurooppaan ja Yhdysvaltoihin on toki hyviä selityksiäkin, joista Helsingin kapeahko, mutta syklinen tarjonta on parhaasta päästä.

27 tykkäystä

15 tykkäystä

Poikkeava tilikausi.

2 tykkäystä

Ts. Applen fiskaali-Q1 on nykyään kalenterivuosineljännes Q4. Tämä on kai aika yleistä kuluttajatuotefirmoille, joiden myynnistä suuri osa tulee joulusesongista (ja Applen tapauksessa uuden iPhone-syklin startista syys–lokakuussa). Tärkeimmät kvartaaliluvut eivät silloin tule tilikauden loppuun vaan jo alkuun, mikä helpottanee joidenkin asioiden suunnittelua.

Mutta varsinainen kysymys on, miksi kirjoittavat 3Q eikä Q3 ![]()

10 tykkäystä

Ajattelin jatkaa muutamalla sanalla edellistä viestiäni ketjuun, jos joku vaikka olisi kiinnostunut.

Osakemarkkinoiden tilasta Euroopassa ja Suomessa näkee, että sijoittajat lyövät vetoa Euroopan taloudellisen taantuman puolesta. Strategien ja rahastonhoitajien luottamus Eurooppaan on pikemminkin heikkenemässä kuin parantumassa. Olen sijoittanut lisää OMXHEX:iin mutta pitänyt jatkuvan laskun varalta vielä osan Amerikan myyntien tuotoista odottamassa. Yleensä olen ollut näissä asioissa liian aikaisin liikenteessä. Saattaa olla, että näin on varovaisuudesta huolimatta tälläkin kertaa.

Kirjoitin jo muutama kuukausi sitten, että EKP menee koronnostojen kanssa överiksi. Se ylikorjaa tilannetta – aivan kuten se alikorjasi eli myöhästyi korkojen noston aloittamisessa. Mutta mitä muuta se voisi tehdä saadakseen inflaation laskuun? Ei mitään.

Seuraukset ovat jo näkyvissä. Joissakin Euroopan periferiatalouksissa, kuten Suomessa, rahoituksen hinta on pysäyttänyt kasvun tyystin ja kokonaiset sektorit ihmettelevät kysynnän pysähtymistä kuin seinään ja tilauskannan hupenemista. Tästä hyvä esimerkki Suomessa on rakennusteollisuus, mutta myös vaikkapa konepajat ovat kertoneet heikentyneistä näkymistään.

Ei tämä vieläkään mikään taattu taantuma ole. Euroalueen 20 maan yhdistetty GDP sentään kasvoi vielä toisella kvartaalilla 1,1% YoY. Kulutushyödykkeiden jättiläisen, Unileverin, CFO Graeme Pitkethly totesi WSJ:n mukaan: “Ostajat ostavat vähemmän ja ostoskorit ovat pienempiä, ja he sekä vähentävät kauppojaan että tekevät ostoksia harvemmin.". Yksi asia on selvä, jotta Eurooppa kääntyisi varmaan nousuun: Venäläiset pitäisi työntää Ukrainasta takaisin omaan valtavaan maahansa ja koko maailman talouttakin pahasti häiritsevä sota pitää saada tällä tavalla loppumaan.

Euroopan talousveturilla ei voi sanoa menevän hyvin. Se kuitenkin sinnittelee. Olen seurannut muutamaa saksalaisyhtiötä jonkinlaisina markkereina talouden suunnalle. Esim. Merck alensi eilen myynti- ja tuottoennusteitaan loppuvuodelle. Toisaalta monia merkittäviä teollisuudenaloja palveleva BASF ilmoitti viikko sitten, että se ei odota enää kysynnän laskua loppuvuodelle, sillä monia muitakin sektoreita vaivannut asiakkaiden varastotasojen lasku on jo loppusuoralla.

Yhdysvallat näyttää edelleen aivan toisenlaiselta, kuin Eurooppa. Mutta näkyvät koronnostot sielläkin. Yhdysvalloissa kysyntä on Eurooppaa korkeammista koronnostoista huolimatta pysynyt edelleen korkeana. YoY kasvu oli toisella kvartaalilla 2,4%. Samaan aikaan inflaatio on saatu Eurooppaa selvästi paremmin kuriin. Miten hitossa se on mahdollista? En tiedä, mutta sen tiedän, että USA:n talous kaikkinensa näyttää hyvin kilpailukykyiseltä Eurooppaan verrattuna.

Liitin edelliseen viestiini Arvopaperin kuvaajan, josta näkee pörssien kehityssuuntia eri puolilla maailmaa. Se, mitä kuvaajasta ei vielä näkynyt on, että Euroopan Stoxx 600 -indeksin yhtiöiden neljännesvuosittaiset voitot ovat suurimmassa laskussa sitten Covid-19 -pandemian alkuvaiheiden (Lähde: Financial Times). Laskua on 17% (YoY) toisella kvartaalilla. Se on yli kaksinkertainen pudotus S&P 500 -indeksiin verrattuna. Samaan aikaan ero USA:n ja Euroopan lainakulujen välillä on kasvanut suurimmilleen tänä vuonna.

Parempi varmaan lopettaa tähän. Luin viestini kertaalleen läpi ennen lähettämistä. Siitä tuli mielestäni hieman sekava kuva tilanteesta. Mietin hetken ja totesin mielessäni, että sellainen tilanne on. En sitten lähtenyt viestiäni selkeyttämään ennen lähettämistä.

99 tykkäystä

Voisko tuo Q3 geneerisesti viitata vuoden kolmanteen kvartaaliin (quarter 3) kun taas 3Q olisi tilikauden kolmas kvartaali (3’rd quarter)?

Jos eroa ei ole niin voidaan käyttää yleisempää lyhennettä joka viittaa vuoden kiertoon?

1 tykkäys

Tässä twiitissä aika hyvin kiteytettynä, miksi jenkeissä menee niin lujaa, sekä taloudella että ihan osakekursseillakin.

Musta vaan tuntuu, että menee hieman liian kovaa, liian aikaisin. Mitä jos inflaatio nostaa taas päätään? Öljy on jo pompannut 30% pohjiltaan. Kiristetäänkö rahapolitiikkaa entisestään aivan presidentinvaalien alla?

4 tykkäystä

@Heikki_Keskivali:ltä mainio tviittiketju USA:n taloudesta, jossa hän on nostanut niin negatiivisia kuin positiivisiakin seikkoja.

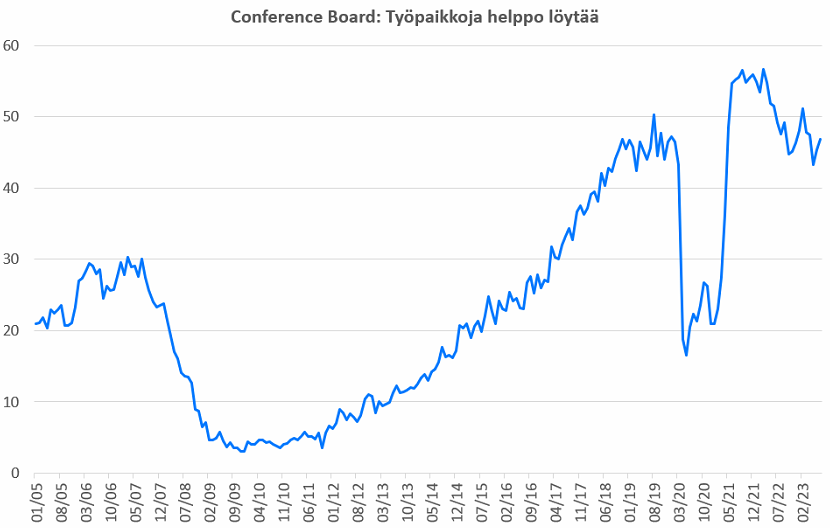

Tässä vielä S-Pankin päästrategin ajatuksia USA:n työllisyydestä. ![]()

10 tykkäystä

USA:ssa jaettiin koronavuosien aikana 4 biljoonaa dollaria helikopterirahaa ja valtio velkaantuu edelleen hurjaa vauhtia mikä pitää tällä hetkellä pääosin BKT:n positiivisena.

Ohjauskorkojen ja sitä kautta asuntolainojen korkojen nousu vaikuttaa vain pieneen osaan amerikkalaisia (vain noin 11% vaihtuvakorkoisia -en nyt muista lähdettä). Myös monilla yrityksillä pääosin kiinteäkorkoisia lainoja). Palkat nousevat verrattain hyvää vauhtia mikä on pitänyt kuluttajien ostovoiman kohtuullisena.

Uskon myös USA:n talouden kääntyvän taantumaan seuraavan 6kk aikana. Jos taantumaa ei tule niin ainakin pörssiyhtiöiden arvostuskertoimet sulavat. Työmarkkina pysyy kireänä ja FED todennäköisesti jatkaa ohjauskoron nostoja. En usko inflaation saavuttavan asetettua 2 prosentin tasoa ennen vuotta 2026. FED voi myös yllättää ja tyytyä noin 3 prosentin tasoon. Tämän vuoksi Bill Ackman shorttaa 30v velkakirjoja.

Historia toistaa itseään eikä inflaatio taitu ennen talouksien ajamista lamaan…vai luovutaanko 2 prosentin inflaatiotavoitteesta sekä hyväksytään edelleen löysempi budjettikuri? Näyttää nyt vahvasti siltä että USA:ssa on tapahtunut Japanin tyylinen assettien kuplaantuminen ja siitä seuraa pitkä deflatorinen jakso. Keskushallinto pyrkii estämään kehityksen ja jatkaa rivakkaa velkaantumista. Lisätään yhtälöön vielä globalisaation ja mahdolliset ilmaston lämpenemisen tuomat haasteet.

Joka tapauksessa mielenkiintoista nähdä missä mennään kahden vuoden päästä. Nykyisen kehityksen suuntaa on vaikea pysäyttää poliittisesti. Vaikeiden päätöksien tekijät kun usein häviävät seuraavat vaalit.

.

29 tykkäystä

Lähde: WSJ - analysis*

[Today’s Action]

LIVE UPDATES

Stock Market Today: Futures Rise Ahead of Jobs Report; Amazon Leaps

Investors eye Apple and Amazon.com after the tech giants reported earnings late Thursday

Last Updated:

4.8.2023. klo 6.57 ap. UTC-4

Stock futures edged higher, putting the S&P 500 on course to change direction after three days of losses, as investors awaited the monthly jobs report.

Amazon’s stock surged almost 9% in premarket trading after the tech giant reported stronger-than-expected earnings late Thursday. Apple’s stock posted a smaller drop after it reported a third quarter of declining sales.

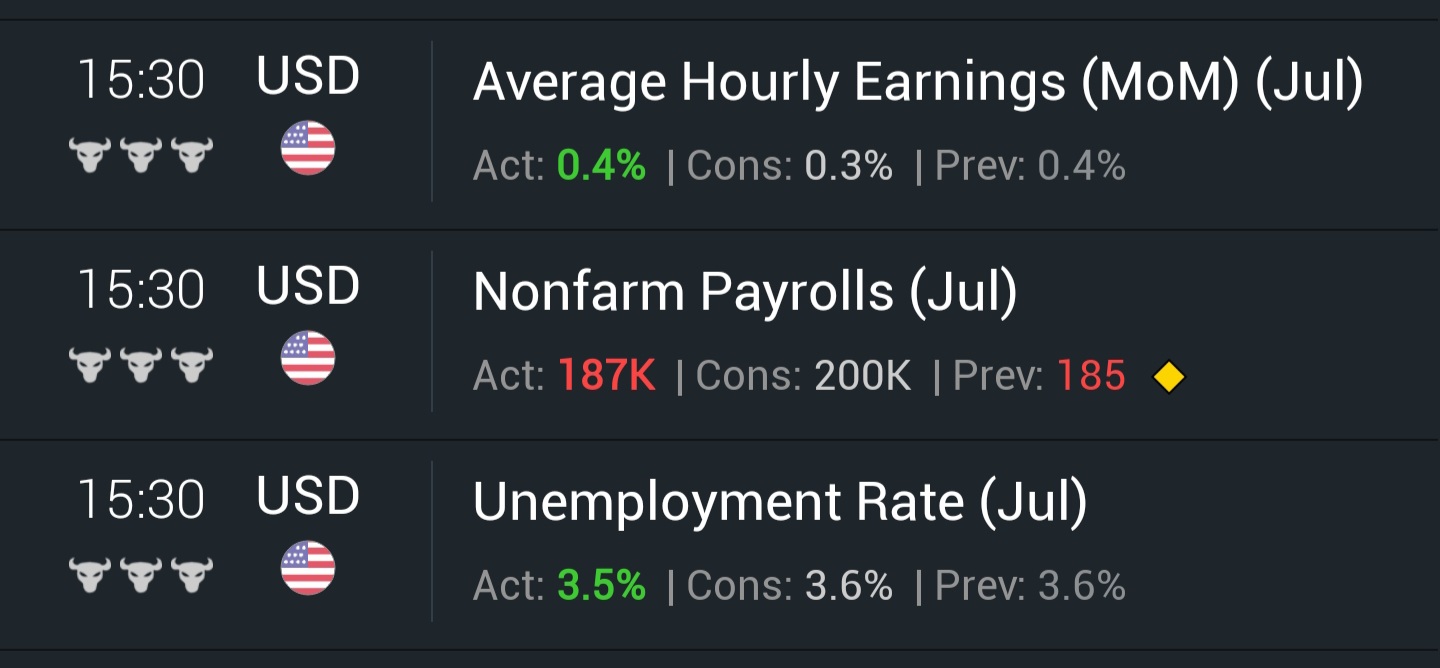

Friday’s jobs report is expected to show the labor market cooled further in July. Nonfarm payrolls are forecast to increase by 200,000, with the unemployment rate seen holding at 3.6%.

The labor market has shown surprising resilience to the Federal Reserve’s interest-rate rises and investors will eye the jobs report closely to assess how it could influence officials’ decision-making.

In recent market action:

Futures tied to the S&P 500 rose0.5%. Contracts for the tech-heavy Nasdaq-100 and the Dow industrials also posted modest gains.

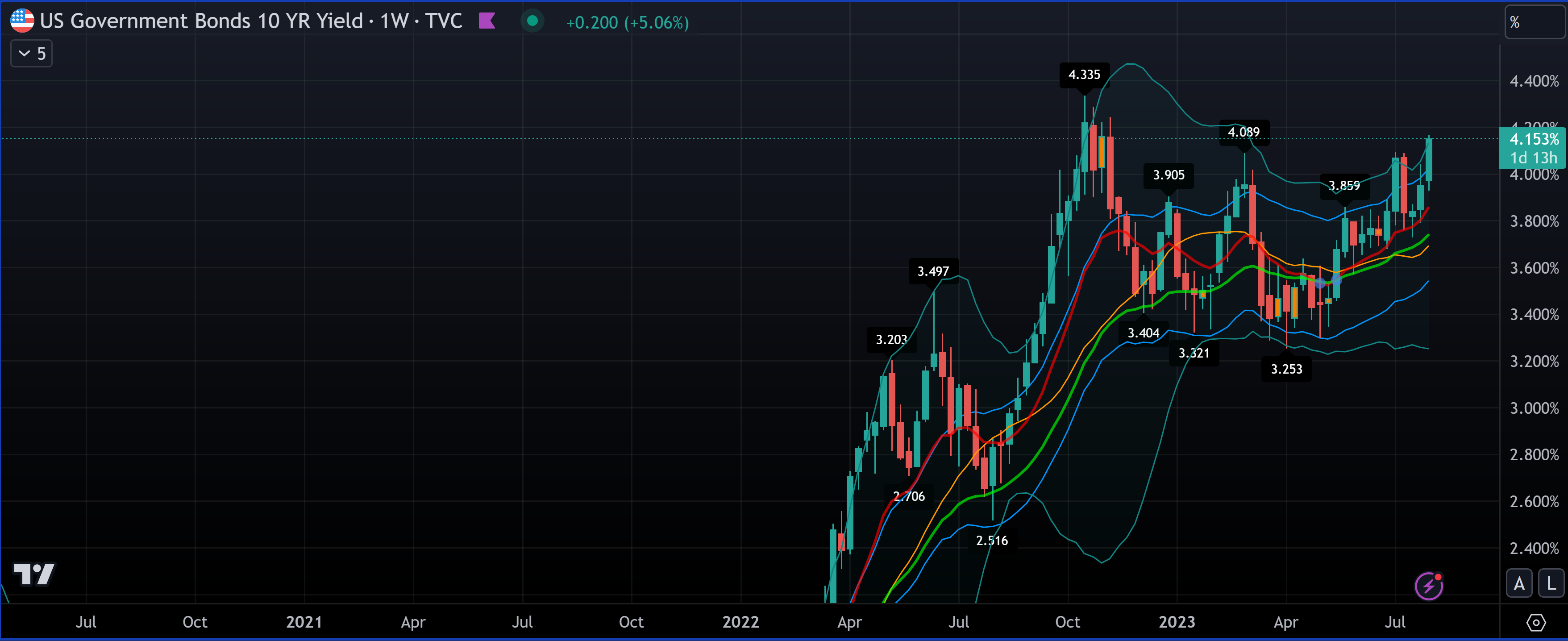

Yields on U.S. government bonds paused following a three-day rally. The yield on the 10-year Treasury note was little changed, after settling at 4.188% Thursday, its highest close since November.

In commodity markets, wheat prices jumped over 3% after reports that Ukrainian sea drones had attacked a Russian Black Sea port which is a major hub for oil and grain exports. Brent crude oil prices edged up.

1 tykkäys

Tuohon ehkä lisäisin tämän: eli palkkakustannusten nousu jatkuu odotettua nopeammin, työmarkkina on edelleen tulikuuma. Tai siis tarkoitan että pelkkä työpaikkaluku ei ole itselleni niin tärkeä ainakaan. Tuossahan noita jo tulikin sinulla.

Ja lisäksi työttömyysaste laskussa.

Tällä hetkellä korkoja ajaa jenkeissä ylös “enää” palkkakilpailu ja kilpailun puute. Suurin osa raaka-aineista ainakin laskenut vuodessa.

8 tykkäystä

S-Pankin päästrategin ajatuksia USA:n työllisyysluvuista. ![]()

Nordean Antti Saaren tviitistä ajattelisin, että näissä uusissa luvuissa ei ole mitään sen kummempaa.

OP:n pääekonomistin tviitti:

Apua, kiitos… oikaisusta. ![]() Poistin tuon virheellisen tekstini.

Poistin tuon virheellisen tekstini.

16 tykkäystä

FED ei voi vaihtaa targettia. Siinä on koko organisaation ja maan uskottavuus panoksena.

Parin päivän tausta-ajon jälkeen päätin kirjoittaa vielä yhden jatko-osan pohdintoihin pörssien, ja oikeastaan globaalin talouden, suunnasta. Mediassa ja somessa ekonomistit kommentoivat ahkerasti yksittäisiä mittareita tai tapahtumia, mutta en löytänyt yhtäkään yritystä isomman kuvan piirtämiseen. Esim. Martin Paasi on jotain tällaista yrittänyt, mutta siitä on tullut lähinnä säännöllisin väliajoin toistuva ennustus pörssiromahduksesta, joka viivästyy aina syystä tai toisesta.

Laajempaa näkemystä tulevasta kehityksestä ei siis tahdo löytää oikein mistään. Ymmärrän kyllä hyvin syyn enkä moiti ketään siitä, ettei näin monimutkaisia asioita halua omalla nimellään kommentoida. Enhän minäkään tee niin.

Luin kukonlaulusta lähtien mm. Forbesin, Fortunen, Financial Timesin, Bloombergin, WSJ:n, Reutersin, CNBC:n ja The Economist:n juttuja taloudesta ja yritin muodostaa niistä jonkinlaista kokonaiskuvaa. Tavoitteena siis tehdä päätelmä siitä, mihin pörssit ovat oikeasti seuraavaksi suuntaamassa.

Pari sanaa ensin geopolitiikasta, joka voi kääntää hetkessä kaiken päälaelleen.

Pelkoa Ukrainan sodan laajenemisesta ei ole. Kiitos Ukrainan, Venäjä on heikko eikä siitä ole uhkaksi – joitain Aasian entisiä neuvostotasavaltoja lukuun ottamatta – kenellekään vuosikausiin. Sen taistelu on taistelua nöyryytystä vastaan. Ydinaseet voi unohtaa pelkästään siksi, että pörssien suuntaa ei tarvitse spekuloida, jos sellaisten käyttöön päädyttäisiin. On vaikea nähdä, että Kiina lähtisi tässä tilanteessa paisuttamaan kansainvälisiä kriisejä tai haastamaan Yhdysvaltoja fyysisesti, vaikka verbaalista nokittelua ja vientikieltoja on ollut puolin ja toisin. Jossain vaiheessa Kiina tekee siirtonsa, mutta sillä on nyt isompia ongelmia, joita se ei voi sivuuttaa. USA:n poliittinen kahtiajako on lasten leikkiä verrattuna siihen, mihin Kiinan kansa kykenee, jos Kiinan valtio epäonnistuu politiikassaan.

Jo tässä vaiheessa kadun, että jatkoin tätä aihetta. Viestistä on tulossa pitkä.

Aloitetaan vaikka Kiinasta. FT:n aamulla julkaisemassa artikkelissa kerrotaan, että Kiinan viranomaiset painostavat tunnettuja kiinalaisia taloustieteilijöitä välttämään negatiivisten trendien, kuten deflaation käsittelyä. Seitsemän arvostettua taloustieteilijää kertoi Financial Times:lle heidän työnantajiensa kieltäneen joitain aiheita julkisessa keskustelussa.

Kiinan tuottajahintaindeksi on laskenut kahdeksan peräkkäistä kuukautta lokakuusta lähtien, kun taas vuotuinen kuluttajainflaatio saavutti nollakasvun, kahden vuoden alimman tason, kesäkuussa. Citigroupin taloustieteilijät sanoivat, että tavaroiden ydinindeksi, joka jättää pois epävakaat elintarvikkeiden ja energian hinnat, oli jo siirtynyt “deflaation alueelle” heikon kuluttajakysynnän vuoksi.

Kiinalla on monia muitakin haasteita deflaation lisäksi, mutta yhteenvetona lukemistani jutuista voi heittää kohtuullisen valistuneen arvauksen: Kiina lähtee elvyttämään talouttaan syksyn aikana ja välttää talouden kasvua nakertavia omia toimiaan, kuten uusien vientirajoitusten asettamista. Kiinassa toivotaan varmasti jopa Yhdysvaltoja enemmän, että suurvaltojen nokittelu ottaisi aikalisän.

Reuters kertoi perjantaina kahden globaalin “yhtiöterveysmittarin” vilkuttavan punaista.

-

A.P. Moller-Maersk alensi arviotaan tämän vuoden globaalista konttikaupasta, koska yritykset vähentävät varastojaan ja korkeammat korot sekä taantumariskit Euroopassa ja Yhdysvalloissa hidastavat maailman talouskasvua. Maailman suurimpiin konttienkuljetusyrityksiin kuuluva Maersk odottaa konttimäärien laskevan jopa 4 %. Aiemmin yhtiö oli ennustanut laskua enintään 2,5 %.

-

WPP, maailman suurin mainosryhmä, varoitti, että Yhdysvaltojen teknologia-alan asiakkaat olivat vähentäneet markkinointimenojansa toisella neljänneksellä, mikä yhtiön toimitusjohtaja Mark Readin mukaan yllätti yrityksen.

Analyytikoiden mukaan uutiset heijastavat yritysten varovaisuutta, kun ne painiskelevat korkeampien lainakustannusten ja kuluttajien kiristyvien budjettien kanssa elinkustannuskriisin keskellä.

Logistiikkayritys Knight-Swiftin toimitusjohtaja kommentoi viime kuussa tulosjulkistuksensa yhteydessä tilannetta näin. “En tiedä, että olisimme koskaan nähneet tavaroiden kysynnän putoavan näin nopeasti ja pitkään ilman talouslamaa". Jos katsoo rahtikustannusten kehitystä ymmärtää alan yritysten kommentit paremmin.

DHL Group kertoi tiistaina, että ilma- ja merirahtimäärät laskivat ensimmäisellä vuosipuoliskolla 16 % ja 7,1 % erityisesti Kiinan ja sen kahden suurimman kauppakumppanin, Yhdysvaltojen ja Euroopan, välisillä reiteillä.

On kuitenkin vaikea vetää tilanteesta (vielä) muuta johtopäätöstä kuin sen, että rahtikuljetusten määrät ja kustannukset ovat normalisoituneet pandemian aiheuttaman massiivisen häiriön jälkeen.

Bloomberg julkaisi eilen jutun, jonka mukaan amerikkalaisten yritysten tuloskauden lähestyessä loppuaan yhteenveto on selvä: haasteita on edelleen, mutta laajalle joukolle yrityksiä pahimmat kannattavuuskivut ovat todennäköisesti ohi, kun tulosta rasittavat inflaatiopaineet lieventyvät.

Huono uutinen: S&P 500 -indeksin yritykset ovat matkalla kirjaamaan kolmannen peräkkäisen neljänneksen voittojen laskua, kun osakekohtaiset tulokset ovat laskeneet 7 %, kun yli 80 % indeksin jäsenistä on raportoinut tuloksistaan.

Hyvä uutinen: tulosnäkymä paranee. Bloomberg Intelligence -datan mukaan voittojen odotetaan kasvavan jälleen kuluvalla neljänneksellä, kun energia-alaa ei oteta huomioon.

Jutussa The Wealth Consulting Group:n CEO toteaa: “Voimme todellakin välttää taantuman tulevina neljänneksinä, ja yritysten voittojen suurin osa on todennäköisesti takana, kunhan inflaatio jatkaa lievenemistään eikä Federal Reserve yllätä tiukemmalla rahapolitiikalla.”

Bloombergin jutusta poimin yhden kohokohdan, joka yllätti hieman. Yhdysvaltalaiset yritykset vähentävät nyt osakkeiden takaisinostoja ja käyttävät rahat liiketoimintaansa sen sijaan, että ne palautettaisiin osakkeenomistajille. Mediaaniyhtiö lisäsi pääomamenoja (investointeja) 15 prosenttia viime vuosineljänneksellä, ja kolme neljäsosaa yhtiöistä ilmoitti hankkeista, jotka ylittivät analyytikkojen arviot heinäkuussa (Tiedot:BofA). Yritykset lisäävät investointeja tehtaisiin, laitteisiin ja muihin tuotantohyödykkeisiin, kun ne luottavat yhä enemmän rahoitusnäkymiinsä ja talouteensa.

Ei pidä unohtaa, että Kansainvälinen valuuttarahasto arvioi viime viikolla, että maailman talouskasvu hidastuu tänä vuonna edistyneiden talouksien johdolla, vaikka elintarvikkeiden hinnat ovat laskeneet ja maaliskuussa päätänsä nostaneelta finanssisektorin myllerrykseltä vältyttiin. IMF odottaa maailmanlaajuisen kasvun hidastuvan tänä vuonna ja ensi vuonna 3 %:iin viime vuoden 3,5 %:sta.

En ole ennustaja enkä aikonut vanhoilla päivilläni sellaiseksi ryhtyä. En ole myöskään kova lyömään vetoa enkä juokse massiivisten riskien perässä.

Sen verran uskallan kuitenkin omasta näkövinkkelistäni sanoa, että epävarmuudesta ja erityisesti Euroopan, varsin synkältä vaikuttavasta, tilanteesta huolimatta en usko suureen romahdukseen pörsseissä. Näemme parhaillaan sääntelijöiden, osittain myöhästyneitä, reaktioita alunperin luonnon ja ihmisen aiheuttamiin ilmiöihin sekä näiden tapahtumien johdonmukaiselta vaikuttavia pitkä- ja lyhytkestoisia vaikutuksia talouteen.

Euroopassa tilanne on juuri nyt huolestuttavin. En kuitenkaan usko, että EKP päätyy ankeuttamaan taloutta äärimmilleen. Sillä on tärkeä tehtävä inflaation kaitsemisessa, mutta syksyn myötä sen työ on tältä erää tehty. Taloudelle pitää antaa aikaa tehdä oma työnsä ja sopeutua uuteen tilanteeseen.

Mitä vedonlyöntiin tulee – olen omalta osaltani lyönyt vetoa ja sijoittanut lisää OMXHEX:iin. Luotan siihen, että olen vedonlyöntini kanssa enemmän oikeassa kuin väärässä. Se riittää.

Ohessa vielä linkkejä muutamiin lukemiini artikkeleihin, joita myös lainasin.

Deflation is curbing China’s economic rise - The Economist

Chinese economists told not to be negative as rebound falters - Financial Times

Two measures of global corporate health flash red | Reuters

Wall Street Forecasts Project Profit Recession Ends Next Quarter - Bloomberg

Inflation Is Cooling. Food Inflation Could Get Worse. - WSJ

Edit. korjattu kirjoitusvirheitä

214 tykkäystä

3 tykkäystä

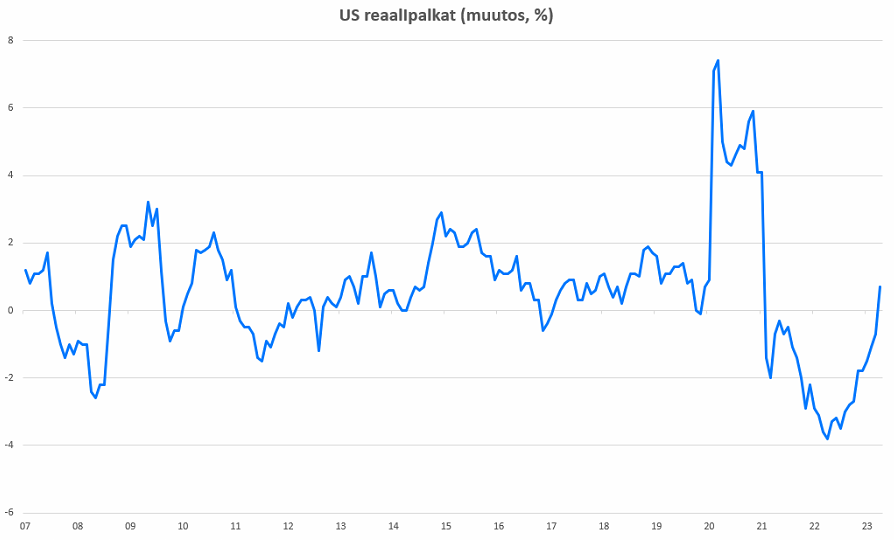

Kiitos @OldFeki hienosta katsauksesta! Minäkin palasin vihdoin lomilta ja kirjoitin ensi töikseni Yhdysvaltain työllisyysluvuista. Mitä työmarkkinaan ja sen tekijöiden eli amerikkalaiskuluttajan tilanteeseen tulee, on se suotuisampi kuin toviin: työmarkkinalla riittää imua, reaalipalkat ovat taas kääntyneet nousuun ja keskuspankki ei enää luultavimmin nosta korkojaan.

Lähde: Bloomberg

41 tykkäystä

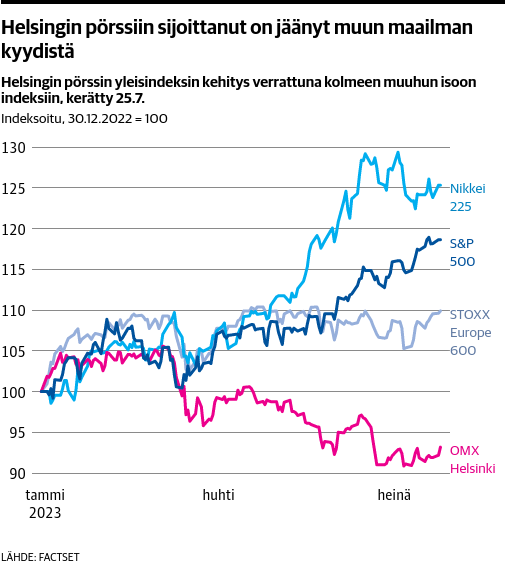

“Helsingin pörssi on jäänyt kuin emo veneestä muihin pörsseihin verrattuna. Viime viikolla painorajoitettu yleisindeksi oli kahdeksan prosenttia alempana kuin vuoden alussa. Vertailu muihin pörsseihin on musertava: 27 johtavasta pörssistä mikään ei ole ollut Helsinkiä huonompi tänä vuonna eurosijoittajan kannalta. Helsingin lisäksi vain neljä muuta pörssiä on miinuksella.”

44 tykkäystä