Parin päivän tausta-ajon jälkeen päätin kirjoittaa vielä yhden jatko-osan pohdintoihin pörssien, ja oikeastaan globaalin talouden, suunnasta. Mediassa ja somessa ekonomistit kommentoivat ahkerasti yksittäisiä mittareita tai tapahtumia, mutta en löytänyt yhtäkään yritystä isomman kuvan piirtämiseen. Esim. Martin Paasi on jotain tällaista yrittänyt, mutta siitä on tullut lähinnä säännöllisin väliajoin toistuva ennustus pörssiromahduksesta, joka viivästyy aina syystä tai toisesta.

Laajempaa näkemystä tulevasta kehityksestä ei siis tahdo löytää oikein mistään. Ymmärrän kyllä hyvin syyn enkä moiti ketään siitä, ettei näin monimutkaisia asioita halua omalla nimellään kommentoida. Enhän minäkään tee niin.

Luin kukonlaulusta lähtien mm. Forbesin, Fortunen, Financial Timesin, Bloombergin, WSJ:n, Reutersin, CNBC:n ja The Economist:n juttuja taloudesta ja yritin muodostaa niistä jonkinlaista kokonaiskuvaa. Tavoitteena siis tehdä päätelmä siitä, mihin pörssit ovat oikeasti seuraavaksi suuntaamassa.

Pari sanaa ensin geopolitiikasta, joka voi kääntää hetkessä kaiken päälaelleen.

Pelkoa Ukrainan sodan laajenemisesta ei ole. Kiitos Ukrainan, Venäjä on heikko eikä siitä ole uhkaksi – joitain Aasian entisiä neuvostotasavaltoja lukuun ottamatta – kenellekään vuosikausiin. Sen taistelu on taistelua nöyryytystä vastaan. Ydinaseet voi unohtaa pelkästään siksi, että pörssien suuntaa ei tarvitse spekuloida, jos sellaisten käyttöön päädyttäisiin. On vaikea nähdä, että Kiina lähtisi tässä tilanteessa paisuttamaan kansainvälisiä kriisejä tai haastamaan Yhdysvaltoja fyysisesti, vaikka verbaalista nokittelua ja vientikieltoja on ollut puolin ja toisin. Jossain vaiheessa Kiina tekee siirtonsa, mutta sillä on nyt isompia ongelmia, joita se ei voi sivuuttaa. USA:n poliittinen kahtiajako on lasten leikkiä verrattuna siihen, mihin Kiinan kansa kykenee, jos Kiinan valtio epäonnistuu politiikassaan.

Jo tässä vaiheessa kadun, että jatkoin tätä aihetta. Viestistä on tulossa pitkä.

Aloitetaan vaikka Kiinasta. FT:n aamulla julkaisemassa artikkelissa kerrotaan, että Kiinan viranomaiset painostavat tunnettuja kiinalaisia taloustieteilijöitä välttämään negatiivisten trendien, kuten deflaation käsittelyä. Seitsemän arvostettua taloustieteilijää kertoi Financial Times:lle heidän työnantajiensa kieltäneen joitain aiheita julkisessa keskustelussa.

Kiinan tuottajahintaindeksi on laskenut kahdeksan peräkkäistä kuukautta lokakuusta lähtien, kun taas vuotuinen kuluttajainflaatio saavutti nollakasvun, kahden vuoden alimman tason, kesäkuussa. Citigroupin taloustieteilijät sanoivat, että tavaroiden ydinindeksi, joka jättää pois epävakaat elintarvikkeiden ja energian hinnat, oli jo siirtynyt “deflaation alueelle” heikon kuluttajakysynnän vuoksi.

Kiinalla on monia muitakin haasteita deflaation lisäksi, mutta yhteenvetona lukemistani jutuista voi heittää kohtuullisen valistuneen arvauksen: Kiina lähtee elvyttämään talouttaan syksyn aikana ja välttää talouden kasvua nakertavia omia toimiaan, kuten uusien vientirajoitusten asettamista. Kiinassa toivotaan varmasti jopa Yhdysvaltoja enemmän, että suurvaltojen nokittelu ottaisi aikalisän.

Reuters kertoi perjantaina kahden globaalin “yhtiöterveysmittarin” vilkuttavan punaista.

-

A.P. Moller-Maersk alensi arviotaan tämän vuoden globaalista konttikaupasta, koska yritykset vähentävät varastojaan ja korkeammat korot sekä taantumariskit Euroopassa ja Yhdysvalloissa hidastavat maailman talouskasvua. Maailman suurimpiin konttienkuljetusyrityksiin kuuluva Maersk odottaa konttimäärien laskevan jopa 4 %. Aiemmin yhtiö oli ennustanut laskua enintään 2,5 %.

-

WPP, maailman suurin mainosryhmä, varoitti, että Yhdysvaltojen teknologia-alan asiakkaat olivat vähentäneet markkinointimenojansa toisella neljänneksellä, mikä yhtiön toimitusjohtaja Mark Readin mukaan yllätti yrityksen.

Analyytikoiden mukaan uutiset heijastavat yritysten varovaisuutta, kun ne painiskelevat korkeampien lainakustannusten ja kuluttajien kiristyvien budjettien kanssa elinkustannuskriisin keskellä.

Logistiikkayritys Knight-Swiftin toimitusjohtaja kommentoi viime kuussa tulosjulkistuksensa yhteydessä tilannetta näin. “En tiedä, että olisimme koskaan nähneet tavaroiden kysynnän putoavan näin nopeasti ja pitkään ilman talouslamaa". Jos katsoo rahtikustannusten kehitystä ymmärtää alan yritysten kommentit paremmin.

DHL Group kertoi tiistaina, että ilma- ja merirahtimäärät laskivat ensimmäisellä vuosipuoliskolla 16 % ja 7,1 % erityisesti Kiinan ja sen kahden suurimman kauppakumppanin, Yhdysvaltojen ja Euroopan, välisillä reiteillä.

On kuitenkin vaikea vetää tilanteesta (vielä) muuta johtopäätöstä kuin sen, että rahtikuljetusten määrät ja kustannukset ovat normalisoituneet pandemian aiheuttaman massiivisen häiriön jälkeen.

Bloomberg julkaisi eilen jutun, jonka mukaan amerikkalaisten yritysten tuloskauden lähestyessä loppuaan yhteenveto on selvä: haasteita on edelleen, mutta laajalle joukolle yrityksiä pahimmat kannattavuuskivut ovat todennäköisesti ohi, kun tulosta rasittavat inflaatiopaineet lieventyvät.

Huono uutinen: S&P 500 -indeksin yritykset ovat matkalla kirjaamaan kolmannen peräkkäisen neljänneksen voittojen laskua, kun osakekohtaiset tulokset ovat laskeneet 7 %, kun yli 80 % indeksin jäsenistä on raportoinut tuloksistaan.

Hyvä uutinen: tulosnäkymä paranee. Bloomberg Intelligence -datan mukaan voittojen odotetaan kasvavan jälleen kuluvalla neljänneksellä, kun energia-alaa ei oteta huomioon.

Jutussa The Wealth Consulting Group:n CEO toteaa: “Voimme todellakin välttää taantuman tulevina neljänneksinä, ja yritysten voittojen suurin osa on todennäköisesti takana, kunhan inflaatio jatkaa lievenemistään eikä Federal Reserve yllätä tiukemmalla rahapolitiikalla.”

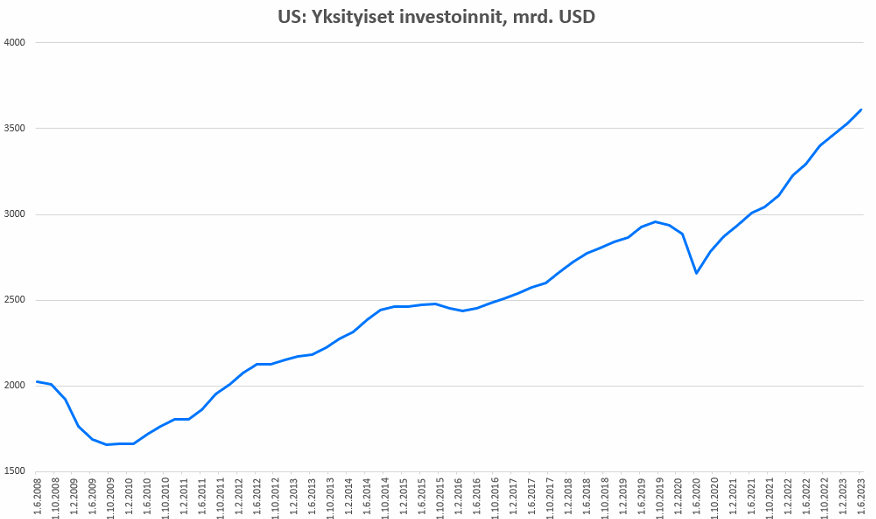

Bloombergin jutusta poimin yhden kohokohdan, joka yllätti hieman. Yhdysvaltalaiset yritykset vähentävät nyt osakkeiden takaisinostoja ja käyttävät rahat liiketoimintaansa sen sijaan, että ne palautettaisiin osakkeenomistajille. Mediaaniyhtiö lisäsi pääomamenoja (investointeja) 15 prosenttia viime vuosineljänneksellä, ja kolme neljäsosaa yhtiöistä ilmoitti hankkeista, jotka ylittivät analyytikkojen arviot heinäkuussa (Tiedot:BofA). Yritykset lisäävät investointeja tehtaisiin, laitteisiin ja muihin tuotantohyödykkeisiin, kun ne luottavat yhä enemmän rahoitusnäkymiinsä ja talouteensa.

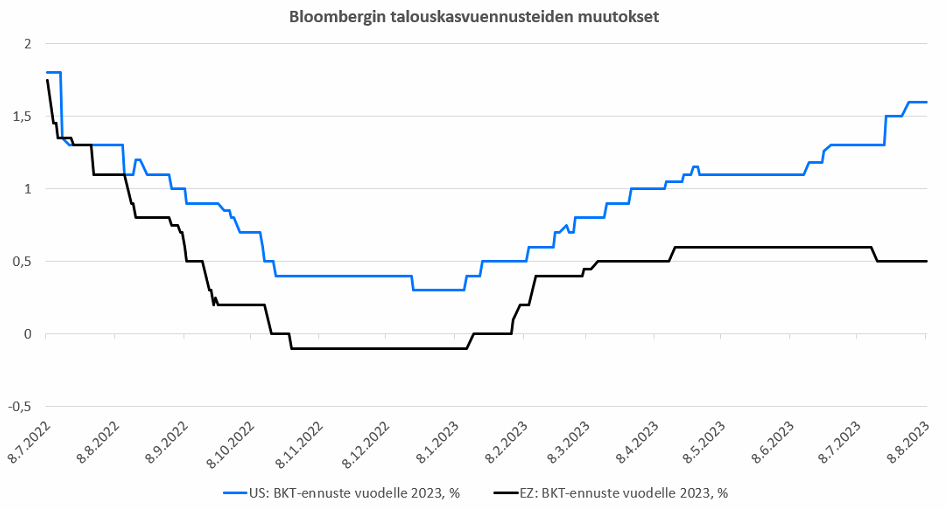

Ei pidä unohtaa, että Kansainvälinen valuuttarahasto arvioi viime viikolla, että maailman talouskasvu hidastuu tänä vuonna edistyneiden talouksien johdolla, vaikka elintarvikkeiden hinnat ovat laskeneet ja maaliskuussa päätänsä nostaneelta finanssisektorin myllerrykseltä vältyttiin. IMF odottaa maailmanlaajuisen kasvun hidastuvan tänä vuonna ja ensi vuonna 3 %:iin viime vuoden 3,5 %:sta.

En ole ennustaja enkä aikonut vanhoilla päivilläni sellaiseksi ryhtyä. En ole myöskään kova lyömään vetoa enkä juokse massiivisten riskien perässä.

Sen verran uskallan kuitenkin omasta näkövinkkelistäni sanoa, että epävarmuudesta ja erityisesti Euroopan, varsin synkältä vaikuttavasta, tilanteesta huolimatta en usko suureen romahdukseen pörsseissä. Näemme parhaillaan sääntelijöiden, osittain myöhästyneitä, reaktioita alunperin luonnon ja ihmisen aiheuttamiin ilmiöihin sekä näiden tapahtumien johdonmukaiselta vaikuttavia pitkä- ja lyhytkestoisia vaikutuksia talouteen.

Euroopassa tilanne on juuri nyt huolestuttavin. En kuitenkaan usko, että EKP päätyy ankeuttamaan taloutta äärimmilleen. Sillä on tärkeä tehtävä inflaation kaitsemisessa, mutta syksyn myötä sen työ on tältä erää tehty. Taloudelle pitää antaa aikaa tehdä oma työnsä ja sopeutua uuteen tilanteeseen.

Mitä vedonlyöntiin tulee – olen omalta osaltani lyönyt vetoa ja sijoittanut lisää OMXHEX:iin. Luotan siihen, että olen vedonlyöntini kanssa enemmän oikeassa kuin väärässä. Se riittää.

Ohessa vielä linkkejä muutamiin lukemiini artikkeleihin, joita myös lainasin.

Deflation is curbing China’s economic rise - The Economist

Chinese economists told not to be negative as rebound falters - Financial Times

Two measures of global corporate health flash red | Reuters

Wall Street Forecasts Project Profit Recession Ends Next Quarter - Bloomberg

Inflation Is Cooling. Food Inflation Could Get Worse. - WSJ

Edit. korjattu kirjoitusvirheitä