Tai sitten valmistusta on siirretty pois Kiinasta muihin maihin. Tästä on ollut merkkejä pitkin tätä vuotta kun on tasaisesti tullut uutisia kuinka firma se ja se pystyttää uutta kapasiteettia maahan joka ei ole Kiina.

Tässä vaikka yksi juttu esimerkiksi, vastaavia on ollut jatkuvalla syötöllä pitkin vuotta ja muutkin kuin vain Apple

Kukaan ei halua olla 100% all-in Kiinalaisesa valmistuksessa jos Kiina päättää mennä “full retard” Taiwanin suhteen ja kulisseissa monen ison firman pomojen yöunet ottavat tilanteesta osumaa, joten on selvää että peliliikkeitä tehdään ja se alkaa näkymään tilastoissa.

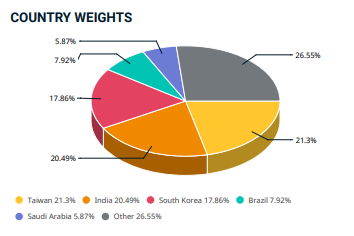

Voisikohan tässä tilanteessa tämän trendin pelaamiseen sopia joku EM ex China ETF? NN näyttäisi tosin löytyvän vain yksi, Lyxor MSCI Emerging Markets Ex China UCITS ETF - Acc

(EMXC), joka ei ole fyysinen (=omista suoraan assetteja) vaan toteuttaa strategiaansa johdannaisilla… Jenkeissä sen sijaan näyttäisi löytyvän iShares MSCI Emerging Markets ex China ETF, mutta sille ei ole Euroopassa rinnakkaislistausta

Samaa olen katsellut, mutta kovin on tyyris(0,5%) tuo EMXC. Lisäksi ongelmana on, että maat, joihin Kiinasta “paetaan” eivät kuulu kyseiseen indeksiin, esim.Vietnam, tai ovat siinä melko pienellä painolla.

Jotenkin en vain jaksa uskoa Soft landing narratiiviin. Inflaatio tiukassa, öljykin nousussa ja korot jo korkealla joten voisi kuvitella jonkinlaisen suuremman paskamyrskyn odottavan nurkan takana.

Näetkö @Marianne_Palmu mahdolliseksi, että myös Jenkkilässä kehitys menee lähiaikoina tähän suuntaan ja johtaisi jopa jollakin aikavälillä korkotason putoamiseen takaisin jopa nollatasolle?

Deflaatiota pelätään aivan liikaa, ja se olisi ihan asiallista kun on sössitty valuutan arvo parin vuoden aikana näin pahasti. Näitä asioita on pakko katsoa 1v yli kun satunnaisia kriisejä sattuu. Ei mitään järkeä että inflaatio jyllää 8-10% 2v ja sitten seotaan täysin elvytysmoodiin kun deflaatio tulee -0,3% kanafileen alennuksella.

Jatkuva deflaation välttely käytännössä ajaa ihan järjetöntä konsumerismia. Tavaraa yksinkertaisesti tuotetaan liikaa nykyään ja Kiina maailman #1 saastuttajana huomaa sen ensimmäisenä. Ei voi olla niin että maailman tehtaan ylituotanto ajaa globaalia talouspolitiikkaa loputtomaan elvytykseen. Deflaation “ongelma” ratkeaa kun tehtaita sammutetaan ja hyödyttömästä romusta tulee kalliimpaa…

Ekonomistit ovat ihan turhakkeita jotka seuraavat sokeasti dogmaa mitä on opetettu koulussa. Kansalaisten hyvinvoinnin ja ostovoiman pitäisi olla politiikan ytimessä eikä jonkun 1v rullaavan mittarin.

Säästävän ja vastuullisen kansalaisen on pakko tulla toimeen. Kaikki tämä matalien korkojen velkavipu hössötys on ainoastaan kuplaan puhaltamista, missä yritetään rikastaa sitä parempaa osaa kansasta ja köyhät lusivat sitten inflaation. Ja sanon tämän itse ollessa siinä sijoittavassa kansanosassa…

Toivottavasti korot pysyvät korkeammalla ja ei enää ikinä nähdä tätä 0% / negatiivisen koron fiaskoa. Tuntuu että kaikilla räjähtää pää jos vaikka kansalaisten ostovoima alkaisikin palautua ilman palkankorotuksia…

Kun on nähty korkeita lukuja, nuo vertailukaude jossain kohtaa väkisinkin lyövät läpi ja muutaman kuukauden ajan voidaan taas nähdä poikkeuksellisen matalia lukuja. Ruuan hinnassa on Kiinassakin edelleen nousupaineita ja negatiiviset muutokset voivat jäädä hyvinkin lyhytaikaisiksi.

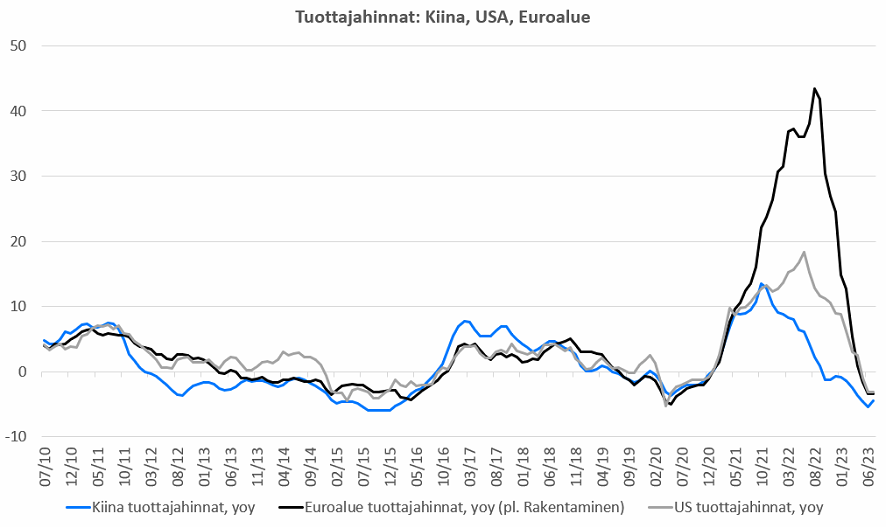

Kyllä Kiinan luvut myös muualle heijastuvat, sillä kuten kuvasta näkyy, esimerkiksi tuottajahinnoissa suuret taloudet kulkevat aika lailla synkronissa ja Kiinalla on merkittävä rooli maailmantalouden tarjontapuolella.

Deflaation myötä lisäelvytyspuhekin on lisääntynyt, mutta sitä hidastavat riskit: korkea velkataso etenkin yrityssektorilla ja paikallishallinnossa ja dollaria vastaan heikentynyt juan. Siksi massiivisia elvytysruiskeita tuskin talouteen saadaan, ja tämä on ollut viesti myös poliittisen johdon suunnalta.

Mitä tuohon korkotasoon tulee, niin en odota paluuta nollakorkoihin tapahtuvan lähivuosina. Tähän perusteena yksinkertaisesti se, että taloudessa on pitkästä aikaa niukkuutta (työmarkkina) ja demografiset tekijät puoltavat ennemminkin sitä, että niukkuus lisääntyy. Ja kyllä nollakoroilla on varjopuolensa, joten tuskin keskuspankitkaan siihen ympäristöön haluavat palata.

Heinäkuussa on kuitenkin nimenomaan jenkeissä työmarkkina pysynyt kireänä ja esim. energia puskenut reippaasti koilliseen.

Pianhan se nähdään, mutta erityisesti core, mistä toki energia putsattu voi olla edelleen sticky (erityisesti kuuman työmarkkinan takia) ja FED voi edelleen jatkaa tiukalla linjalla.

Tuossa öljy , joka heinäkuussa nousi noin 15% edelliskuusta. Vuositasolla toki miinusta vajaat kymmenen prossaa.

Hieman viimeaikaisia poimintoja liittyen Suomen näkymiin ennen jenkkien inflaatiodataa, joka vie pitkälti kaikkien makrosta kiinnostuneiden huomion.

Teknologiateollisuuden mukaan tuotannon määrä ei kasvanut Suomen valmistavassa teollisuudessa alkuvuonna lainkaan.

Kertyneet tilaukset laskeneet myös laajemminkin teollisuudessa. Samaan aikaan myös teollisuustuotannon volyymilaskenut selvästi. Tilastokeskuksen mukaan: “Teollisuuden uudet tilaukset vähenivät vuoden 2023 kesäkuussa 12,2 % vuodentakaisesta” Tilanne alkaa näkymään valmiusvarastojen kasvuna. Varmaankin pian aletaan nähdä normaalia laajempia alennusmyyntejä => deflaatio?

Suomen kannalta oleellista on vientimarkkina, joka sekin näyttää viilentyvän. Tilastokeskukselta: “Merikuljetusten määrä väheni 8 % kesäkuussa 2023” Hyvin samankaltaista dataa tuli tanskalaisjätti A. P. Møller-Mærskilta, joka madalsi ennusteita konttiliikenteestä -2,5 % => -4 %. Yksi tärkeimmistä kauppakumppaneista eli Saksa on julkaissut melko synkkiä lukuja viimeaikoina.

Loppuun vielä Suomen Pankin koostama pika-analyysi talouskehityksestä:

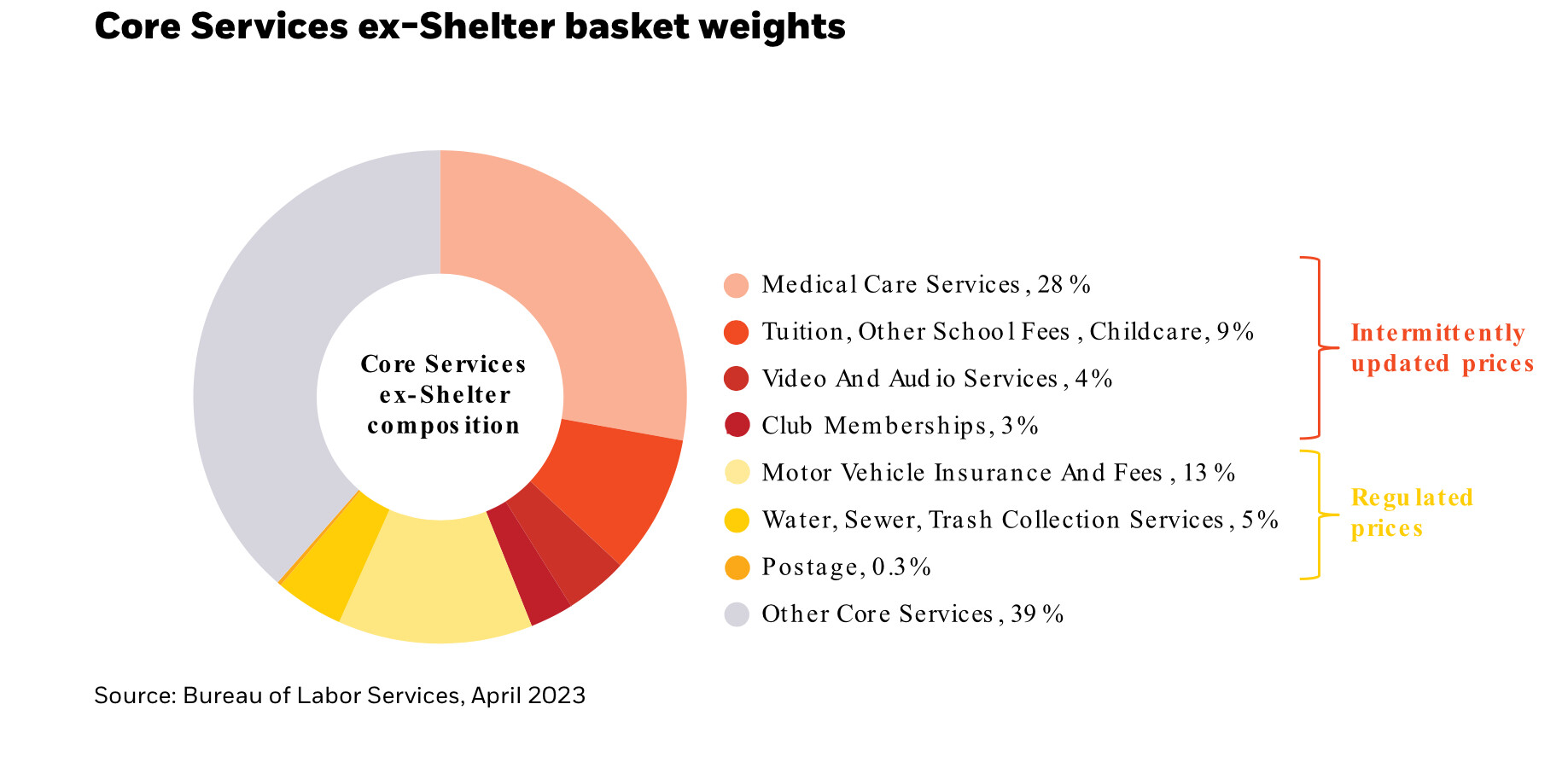

Sairaanhoito ja opetus ne tärkeimmät ja suurimmalla painolla korissa, jotka molemmat päivitetään vasta syksyllä ja joiden odotetaan nousevan eniten joten ei kannata nuolaista vielä.

CPI ja työllisyysluvut olivat aika flatit, bondit ei näillä koroilla käyneet ihan niin hyvin kaupaksi etteikö yieldi olisi ponkaissut loppuviikosta ylös.

Energia, ruoka ja työmarkkina pitävät inflaatiohuolia yllä, korot voivat olla pitkäänkin tällä tasolla.

Tuossa viikkokuva: