Buffett puhui viikonloppuna inflaatiosta, että se näkyy ympäriinsä Berkshiren konglomeraatin monipuolisissa bisneksissä.

Berkshire Hathawayn alla on kioskeja karkkikaupasta rautateihin ja energiaan, joten sen katolta katsoen saa aika kattavan kuvan talouden kehityksestä. Berskhire itse nostaa myös hintojaan.

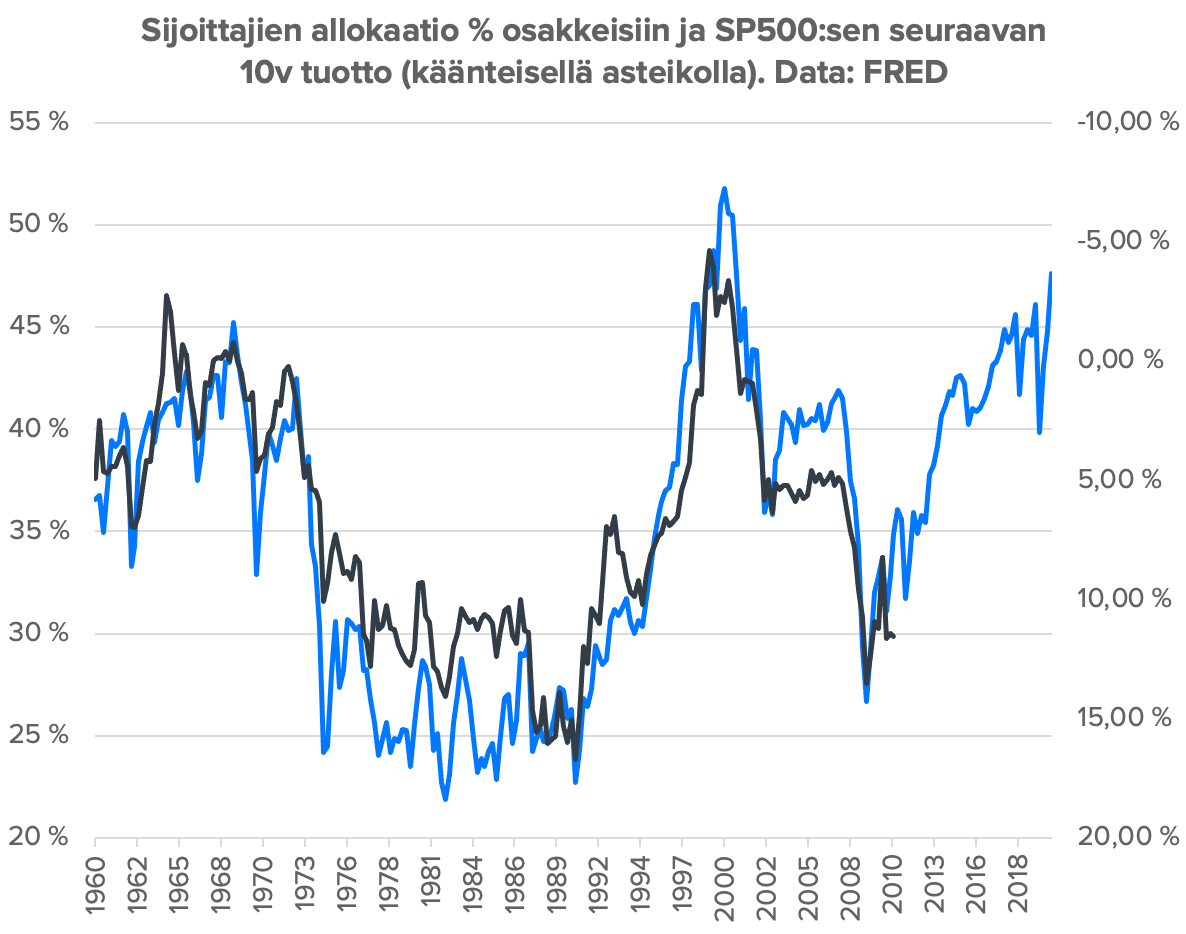

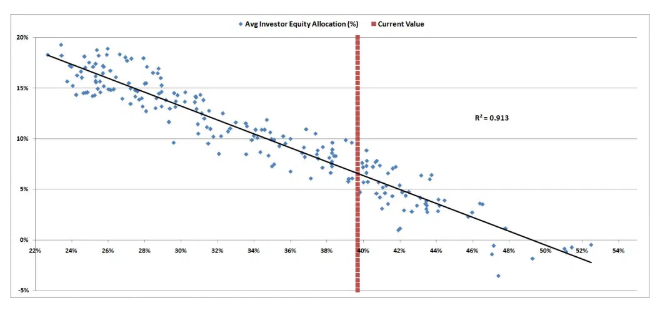

Esittelin aamun videolla hieman provosoivan, mutta muihin vastaaviin verrattuna ylivertaisen indikaattorin joka ennustaa SP500:sen tulevia tuottoja. Sillä on paremmat näytöt tuottojen ennakoinnista, kuin Shillerin P/E:llä, markkina arvon suhteella BKT:hen, Tobin Q:lla jne.

Kyseessä on aktiivikatsojille tutun pseudonymi Jesse Livermoren kyhäämä indikaattori, joka mittaa sijoittajien keskimääräistä allokaatiota osakkeisiin.

Kuten kuvaajastan näkee, on sijoittajien allokaatioaste ennakoinut suht hyvin pörssin kehitystä:

Mittari on sinänsä simppeli ja vetää mutkia suoraksi, mutta se lienee riittävän tarkka. Osakkeiden riittävän tarkan arvon laskeminen on simppeliä (pörssin markkina-arvo), mutta miten lasketaan velkakirjojen ja käteisen arvo?

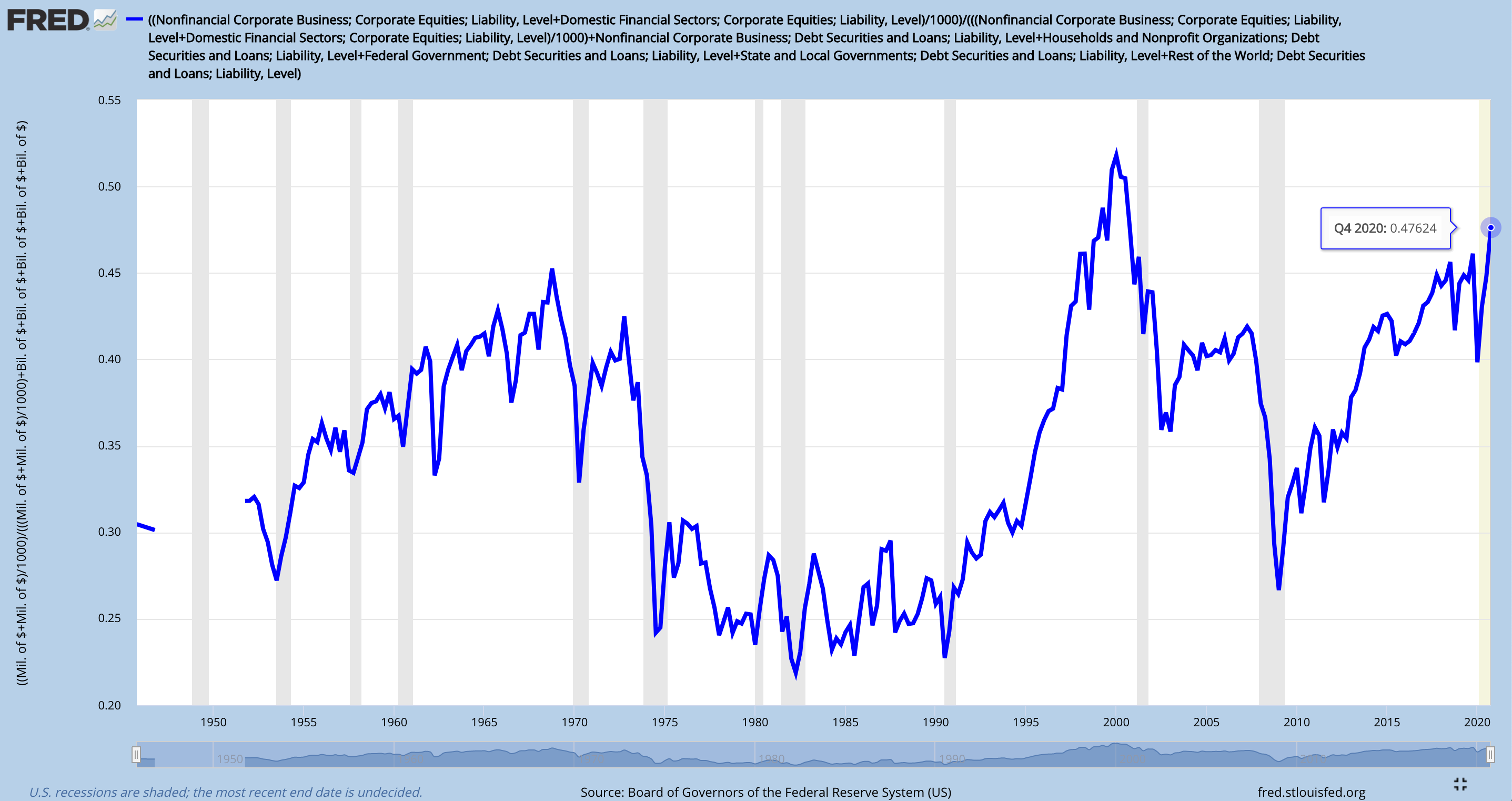

Onneksi toisen varallisuus on toisen velkaa, joten nämä saadaan laskemalla “oikeiden talousentiteettien” lainat yhteen.

Sitten lasketaan simppelisti näiden suhdelukua. Kaikki data löytyy iloisesti FREDistä.

Kävin videolla läpi tarkemmin mittarin vahvuuksia sekä heikkouksia. Sen implikaatiot ovat hauskoja ja virkistäviä (ja osalle varmasti raivostuttavia).

Ensinnäkin, fundalla ei periaatteessa ole väliä. Sijoittajien osakeallokaatiota taitaa ohjata useat muutkin tekijät, sillä esimerkiksi säästiöt, rahasto/ETF-säästäjät, bullerot jne. eivät mieti arvostuksia. Sillä ei ole väliä, onko pörssin P/E 10x vai 30x, tai kasvaako tulokset vai ei. Ainoastaan sillä on väliä, miten a) velan ja rahan määrä kasvaa taloudessa ja b) miten allokaatio % muuttuu sekä c) osingot pitkässä juoksussa. ![]()

Eikö olekin vekkuli tapa miettiä pörssiä?

Velan ja massin määrä kasvaa n. 5-15 % vuodessa. Se implikoi, että mikäli allokaatio % ei muutu niin pörssin pitäisi tuottaa tuon verran, välittämättä tuloksista. Ellei osakkeiden lukumäärä paisu, mutta sitä ne eivät ole pitkään aikaan tehneet koska omien osakkeiden ostot kumoavat uusien listautumisten ja osakeantien vaikutuksen.

Mittarin keskeinen heikkous on, ettemme voi ennustaa miten raha/velkamäärä kehittyy taloudessa. Jos se jatkaa voimakkaalla kasvu-uralla ja sijoittajien allokaatio ei muutu, niin nousu jatkuu. Toisaalta mittari historiaa katsoen vihjaa, että SP500:sen seuraavan 10 vuoden tuotto jää melko vaisuksi…