Mitenkähän tämä on mitattu? Eikös viime vuodet ole ollut juuri tällaista aikaa?

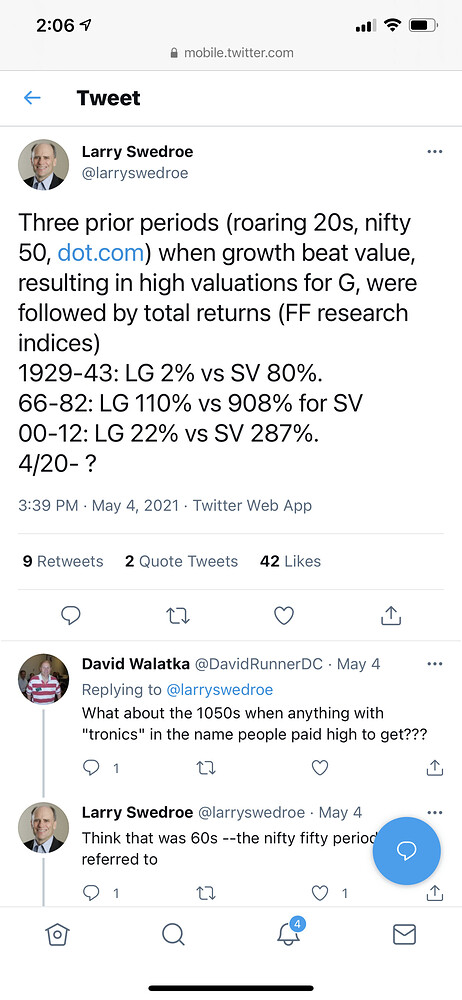

Tarkoitatko tota Swedroen juttua? FF research indices viittais Eugene Fama ja Kennet French tutkimuksiin.

Henk.koht etf salkussa scv nyt 30% painossa. Tarkoitus nostaa 40% loppuvuoden aikana. 70luku näyttäis olevan tulossa, Israelissa soditaan ja inflaatiokin on täällä ![]()

Three may be the magic number, but it is four that obsesses the market. Specifi-cally, inflation rising above 4% last week proved a shock for inflation-sensitive assets, with bond yields jumping and stocks falling, growth stocks most of all.

It might sound like yet another bit of market mysticism, alongside “cup and handle” patterns in charts or the people who try to divine price movements from the stars. But there is more than just a solid history of the market freaking out when inflation passes 4%; it has logic too.

The story goes like this. When inflation is low, rising inflation is a good thing for stocks. A pick up from 1% to 2% means the risk of falling into deflation—a serious threat to the stock market—has gone down, so share prices should go up. The market also tends to be especially sensitive to the economy when inflation is very low, because it gener-ally means the economy is quite weak; a stronger economy pushes up infla-tion, and is good for stocks. The Federal Reserve is also happy to ignore rising inflation at this point, because it is what policy makers want.

As inflation rises further, the gains for stocks de-crease, because deflation risk is forgotten and the prospect of a more active Fed counteracts the contin-ued benefit from a stronger economy.

But there’s a tipping point where the gains from the economy are offset by the threat from the Fed, and that seems to be about 4%. Higher bond yields switch from being good for stocks to being bad for stocks, and the market focuses on the danger of inflation instead of the rewards from the economy that’s creating that infla-tion.

Mielenkiintoista katsoa mihin aikaan illasta Fedin pöytäkirjat huhtikuun lopulta on luettu ja pureksittu. Suunta lienee herkästi alas indeksien osalta, mutta nähtäväksi jää kuinka paljon.

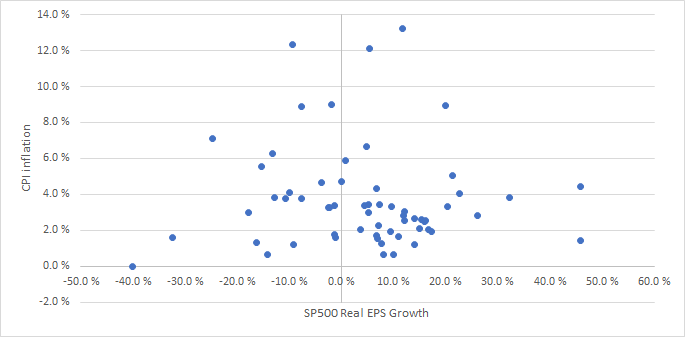

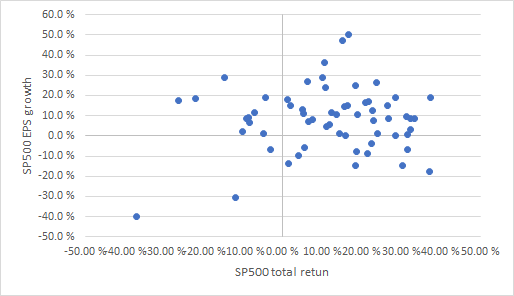

Kaivoin dataa 1960–>

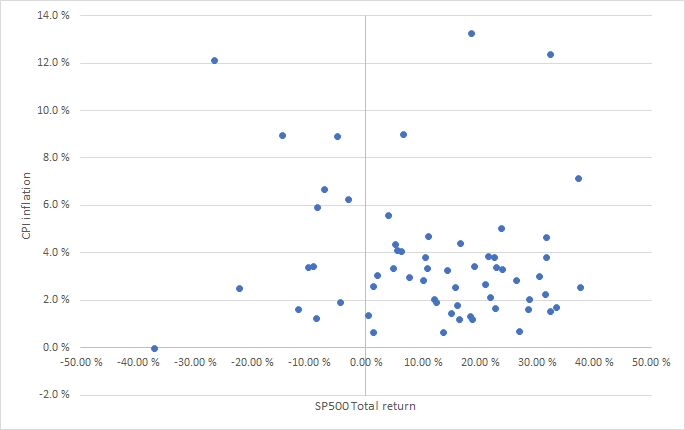

SP500, SP500 earnings growth ja CPI - inflaatio.

SP500 total return vuositasolla - ei minusta mitenkään selkeitä johtopäätöksiä havaittavissa.

Toki 1-5% rangessa on suurin osa hyvistä vuosista ja tuolla 6+% inflaatiotasoilla on suhteessa enemmän huonoja vuosia. Korrelaatio -13%

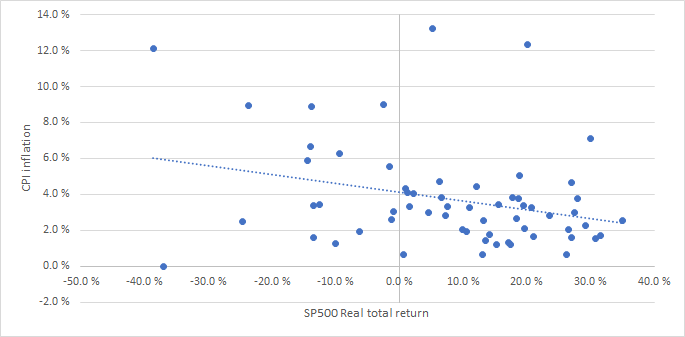

Sitten Real total return ja inflaatio - tässä kohtuullisen selvä -29% korrelaatio - Eli inflaatio laskee hivenen tuottoja sekä reaaliseksi muutettuna nakertaa sitäkin selvemmin (melko loogista eikö?)

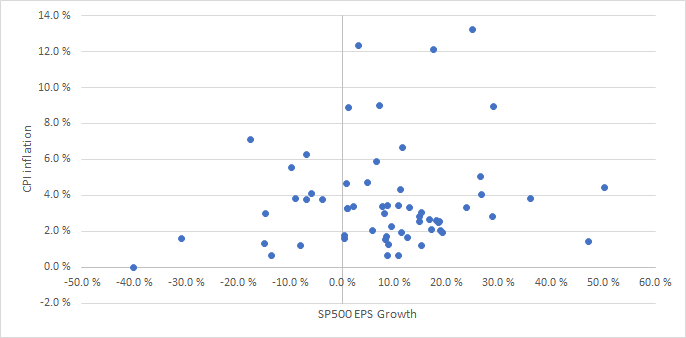

SP500 EPS growth ja inflaatio:

Melko matala korrelaatio, mutta hivenen kallistun sen puolelle, että inflaatio siirtyy tuloskasvuun kohtuullisesti. Korrelaatio 13%

Yo. väitteen tueksi vielä Real EPS Growth - Ei edelleenkään merkittäviä havaintoja, Kenties hivenen korostuvat keskimääräistä pienemmät reaaliset tuotot inflaatioympäristössä. Korrelaatio -4,5%

SP500 total return vs EPS growth: Jotain korrelaatiota → tuotta saa useammin kun EPS kasvaa. Mutta korrelaatio kuitenkin hämmästyttävän matala: 9%

→ Inflaatiolla on pieni negatiivinen vaikutus yhksittäisten vuosien tuloksiin - inflaatio ei siirry täysimääräisenä tuloskasvuun, jolloin reaalisesti tuloskasvu vain hivenen hitaampaa. Tämä ehkä lohduttava viesti inflaatiopelkoon.

→ Tuotot laskevat tuloksia enemmän inflaatioympäristössä, etenkin reaalisena. Viestinee enemmän sijoittajasentimentistä.

→ Tuloskasvulla yllättävän pieni positiivinen vaikutus tuottoihin vuositasolla.

→ Vaikka jotain pieniä korrelaatioita löytyi, tulevat ohjaavat tekijät muualta. Tai sitten vuosittainen tarkastelutaso ei toimi. Inflaationarratiivi voi olla validi, mutta melkein yhtä hyvin viedä metsään.

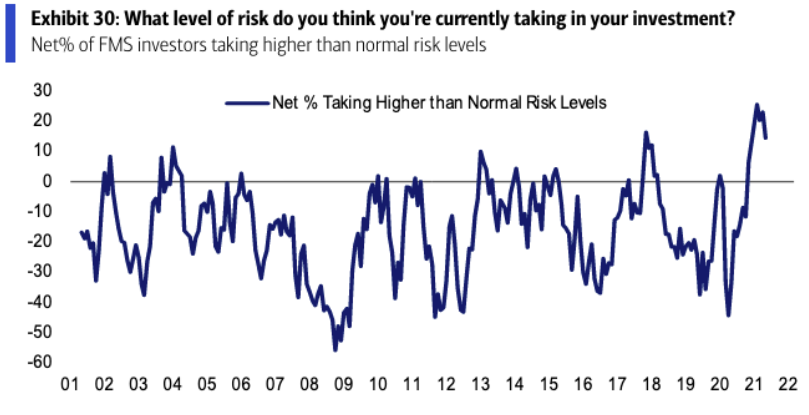

Sanotaan että korkealla ovat odotukset vieläkin talouskasvun ja yritysten tuloskasvun suhteen, ei siinä mitään. Riskitaso vs normaali on sekin korkealla, mutta selvempi nytkähdys alaspäin.

Toisaalta, tässä BoA Fund Manager Surveyssä osallistuvat ovat suurinpiirtein koko 2000-luvun kertoneet olevansa pienemmällä riskillä kuin normaalisti. Mikähän on sitten se normaali? 90-luku?

In its latest global fund managers’ survey, strategists at Bank of America Global Research find that several indicators of the economic cycle pulled back in April after rising sharply through the spring

Inflaatio ei lähde laukalle ennenkuin jenkeissä on täystyöllisyys. Joku muutaman kk mittaus ei tässä paljon paina. Johan siellä rapakon takanakin tuli ilmi mikä sitä inflaatiota nosti… kolmasosa oli käytettyjen autojen hinnannousua. Varmaan kotitalouksien tukirahat pistetty kiertoon…

Jos palvelusektori on kiinni niin mihin kulutus siirtyy? Tuotteisiin. Niihin tarvitaan raaka-aineita ja komponentteja, kuljetuskontteja yms… näistä pulaa, nostaa näiden hintoja yms… ei näiden pula kuitenkaan kauaa jatku ja palvelusektori aukeaa niin inflaatio alkaa näyttää eri lukuja loppuvuodesta…

Sitten jos asioita verrataan korona vuoteen eikä normaaliin tilanteeseen niin antaa vähän eri lukuja

Tietenkin näistäkin on montaa näkemystä…

Mielestäni ihan luettava artikkeli aiheesta: 3 Reasons April’s Inflation Will Probably Be Temporary

Aki Kangasharjulla oli tviitissä useita Daily Shot -käppyröitä, miten eri raaka-aineiden hinnat laskevat jo. Kuten yllä todettu, palkoista ja lainaamisesta se inflaatio muuttuisi kestäväksi mikäli (kun) raaka-aineiden tuotanto-ongelmat/pullonkaulat ratkaistaan.

Jos inflaatio jäisi vaisuksi ja korot alas (huom. tästähän Fed ynnä muut keskuspankkiirit koko ajan varoittelevat vaikka heitä dissataan ![]() ) niin jotkut laadukkaat kasvuyhtiöt voivat alkaa olla ihan mielenkiintoisessa hinnoissa jenkeissä.

) niin jotkut laadukkaat kasvuyhtiöt voivat alkaa olla ihan mielenkiintoisessa hinnoissa jenkeissä. ![]()

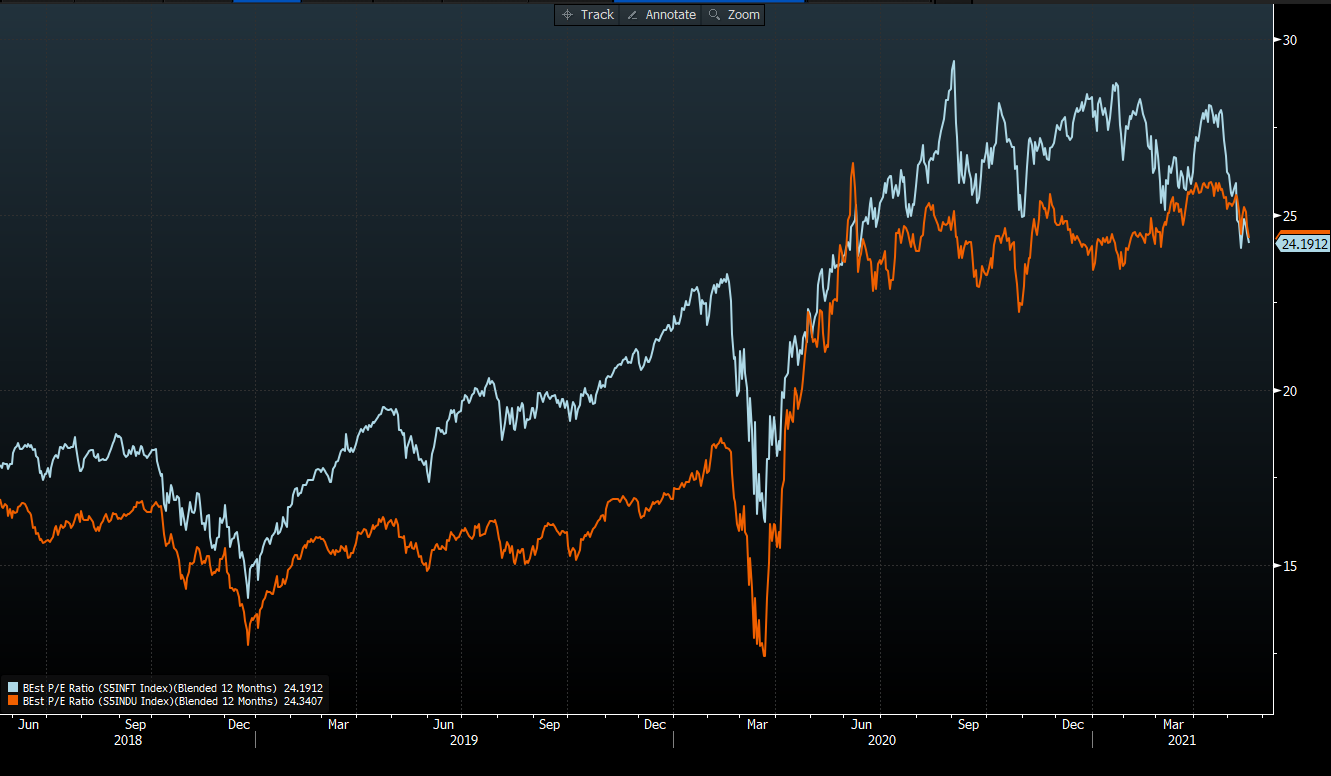

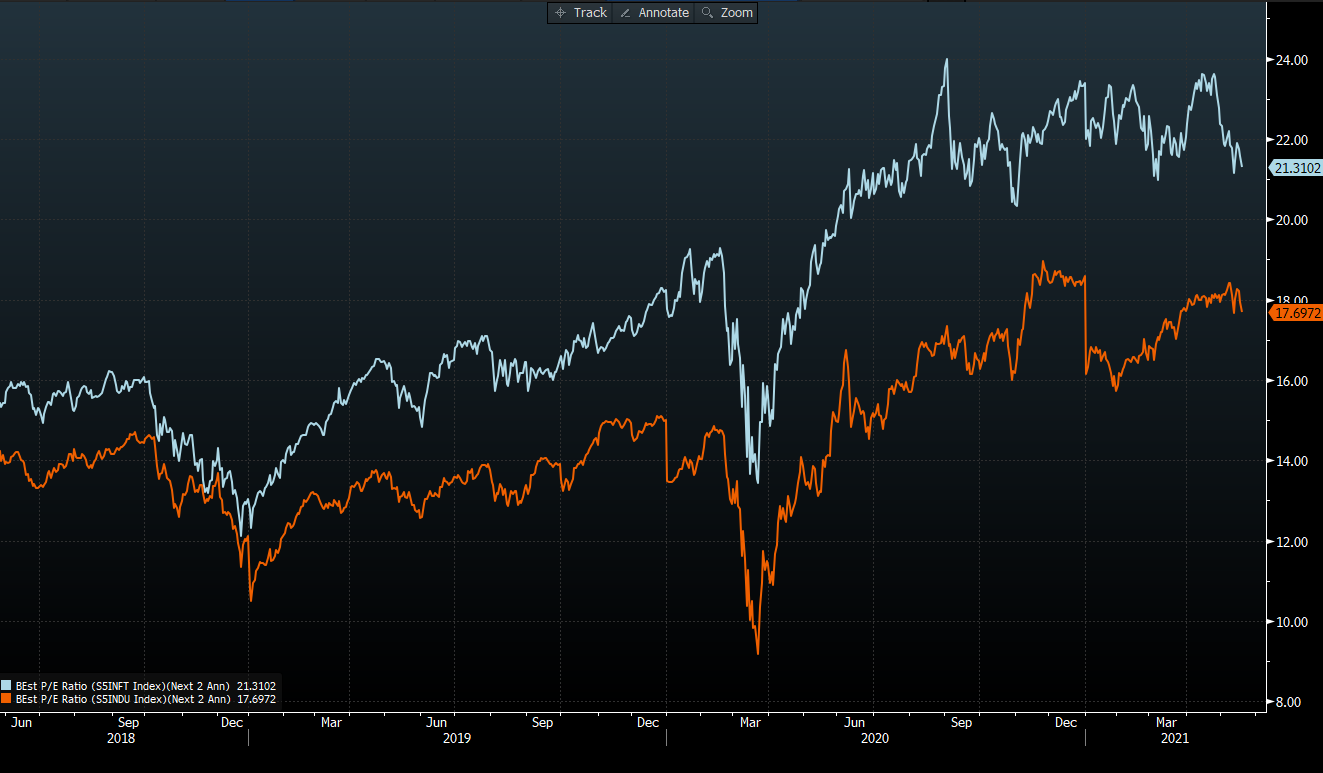

12kk eteenpäin katsova P/E on nyt tasoissa jos katsotaan Sp500 tekno vs. teollisuus -alaindeksejä:

Pitää katsoa 2 tilivuotta eteenpäin mikä tarkoittanee 2023 tuloksia jotta teknot näyttäisi kalliimmalta. Mutta kumpi on laadukkaampi ja kasvaa pitkässä juoksussa enemmän?

Pakko kyllä perään lisätä että nuokin P/E:t näyttävät koholla olevilta koronan jälkeisessä ajassa. ![]()

Mutta teknoilla paljon vähemmän, kuin teollisuusfirmoilla.

Kylläpä siellä on nopeasti avattu kuparikaivokset ja uusi maissisatokin kypsyi sopivasti samaan aikaan, niin markkinat rauhoittuivat kummasti. Hei Verneri nyt oikeasti ![]() Kaikki raaka-aineet liikkuu samaan aikaan ylös ja samaan aikaan alas, joten ei näillä ole nyt mitään tekemistä reaalikysynnän ja tarjonnan kanssa.

Kaikki raaka-aineet liikkuu samaan aikaan ylös ja samaan aikaan alas, joten ei näillä ole nyt mitään tekemistä reaalikysynnän ja tarjonnan kanssa.

Kunhan yritin piristää apeaa pörssipäivää.

Mutta on siis yleisesti ottaen raaka-aineindeksikin polkenut paikallaan jo peräti kaksi viikkoa!

Raaka-aineiden deflaatiolla on kyllä yhä erittäin voimakkaita pitkän aikavälin trendejä puolellaan, eli tuotannon tehostuminen (menetelmien paraneminen, koneistuminen, automaatio) sekä länsimaissa kulutuspohjan lasku (väestön väheneminen) ja kysynnän muuttuminen entistä enemmän ex ante omaisuuden kumuloitumisen ja taloudellisen eriarvoisuuden lisääntymisen myötä.

Lyhyen aikavälin heilunnat voivat olla mitä ovat, mutta vahvaa näkemystä ottaisin harkitusti.

Tuleeko Mariannelta joku päivitys tuosta FOMCista? Pientä volatiliteettia näytti kokouksesta tulevan ja Nasdaq ampaisi ainakin plussalle ja tällaisen screenshotin näin eli ilmeisesti samalla tarinalla mennään kuin tähänkin saakka?

10-vuotinen näyttää myös lähteneen yli 3%n nousuun

OMXH large cap -teollisuusyhtiöistä (industrials & materials johon luen mukaan Nesteen) kootut salkut olivat tämän kevään korkeimmilla kursseilla hyvin selvästi kaikkien aikojen korkeimmalle arvostetut liikevaihtoihin ja kirja-arvoihin nähden.*

Uskon että sekulaarit (sykli 2009–21) huiput on useimmilla nähty.

Neste 64,74

UPM 33,58

Stora Enso 17,09

SSAB 4,74

Metsä Board B 11,01

Outokumpu 5,82

Kemira 14,64

Kone 73,86

Metso Outotec 10,43

Wärtsilä 11,16

Valmet 37,15

Huhtamäki 43,76

Konecranes 41,71

Cargotec 51,65

Neles 12,34

Uponor 25,24

- pätee jos noista equal weight -salkku, mutta tietysti varsinkin jos market weight, koska Neste ja Kone

Huomenta! Tein makroartikkelin pöytäkirjoihin liittyen. Kolme nostoa: 1) ensimmäiset kuiskaukset “taper talkista” saatiin ainakin sijoittajien mielestä, 2) osa osallistujista odottaa, että toimitusketjujen hintapaineet ovat pysyviä ja 3) USA:n talouskasvukuva oli maaliskuun ennusteisiin nähden nopeampaa. Tässä koko katsaus:

Kiitos hyvästä yhteenvedosta ![]()

Mielenkiintoista, koska itse luen nämä 3 nostoa niin, että ne ovat negatiivisia ajureita markkinoille ja siitä huolimatta kurssilasku katkesi FOMCiin ja indeksit nousi jopa plussalle. Varmaan taas niin, että siellä markkina hermoili jo jotain vielä pahempaa ja kun tulikin vain “odotetun” mukaista viestiä niin se oli suuri helpotus. Moni varmaan jo pelkäsi, että sieltä tulee joku radikaalimpi: “Inflaatio ei olekaan vain väliaikaista ja meidän pitää siirtyä koronnostoihin jne. jo pikaisemmalla aikataululla”. Eli bileet jatkuu vielä toistaiseksi suunnitelmien mukaan, mutta varpaillaan on hyvä olla.

VIX tiivistää tämän hyvin, eli oltiin jo >20% nousussa eilen, mutta sitten rauhoituttiin lähes edellisen päivän lukemiin.

Handelsbankenin uusin markkinakatsaus käsittelee inflaatiota.

https://reonapi.researchonline.se/f/omSOucdLnykKCy9YJOnSBQcL0

Nämä tulkinnat kurssireaktioista ovat kyllä mielenkiintoisia, alla esim Reutersin uutinen eiliseltä. Esim. S&P 500 -indeksissä välitön reaktio pöytäkirjojen julkaisun jälkeen oli negatiivinen, ja sitten noustiin. Koko päivän osalta jäätiin kuitenkin miinukselle. Kertoo omaa tarinaansa siitä, kuinka vaikea markkinan tuntoja on tulkita lyhyellä aikavälillä.