Aki Kangasharjulla oli tviitissä useita Daily Shot -käppyröitä, miten eri raaka-aineiden hinnat laskevat jo. Kuten yllä todettu, palkoista ja lainaamisesta se inflaatio muuttuisi kestäväksi mikäli (kun) raaka-aineiden tuotanto-ongelmat/pullonkaulat ratkaistaan.

Jos inflaatio jäisi vaisuksi ja korot alas (huom. tästähän Fed ynnä muut keskuspankkiirit koko ajan varoittelevat vaikka heitä dissataan ) niin jotkut laadukkaat kasvuyhtiöt voivat alkaa olla ihan mielenkiintoisessa hinnoissa jenkeissä.

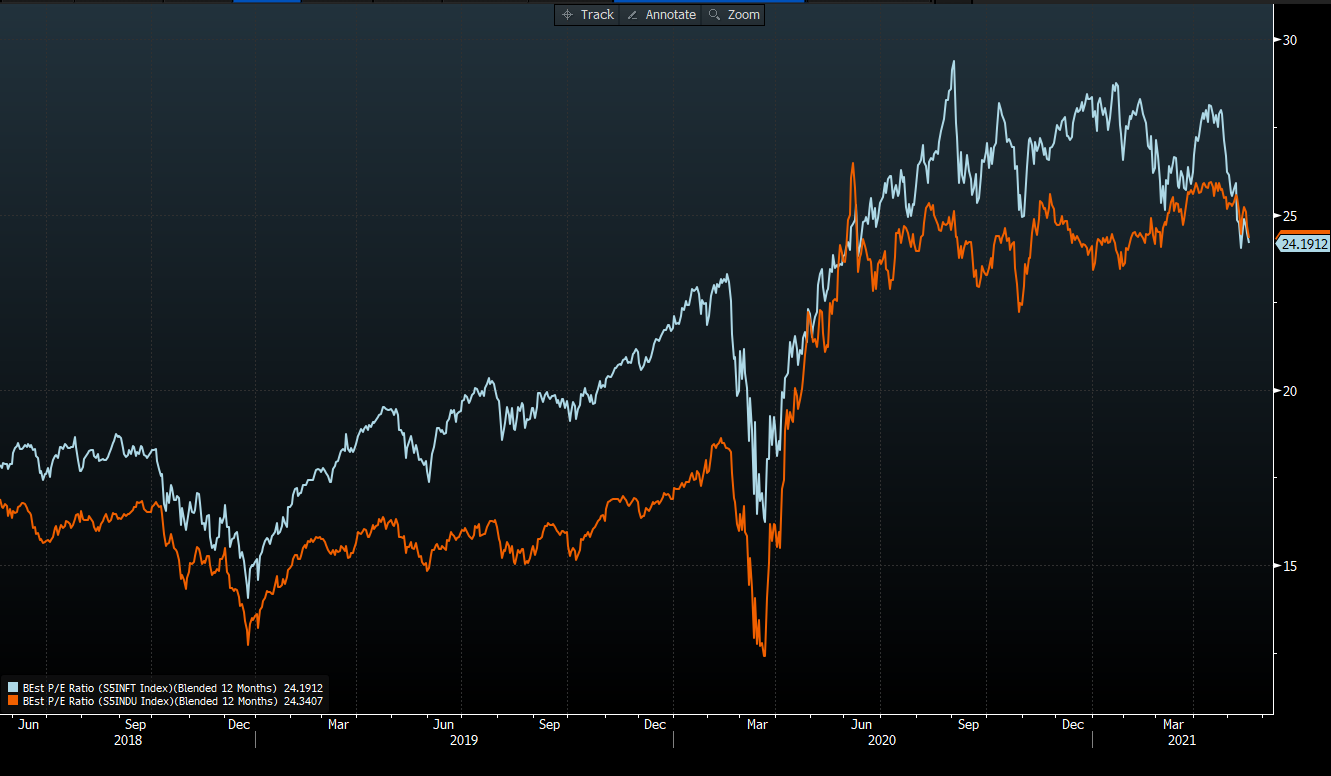

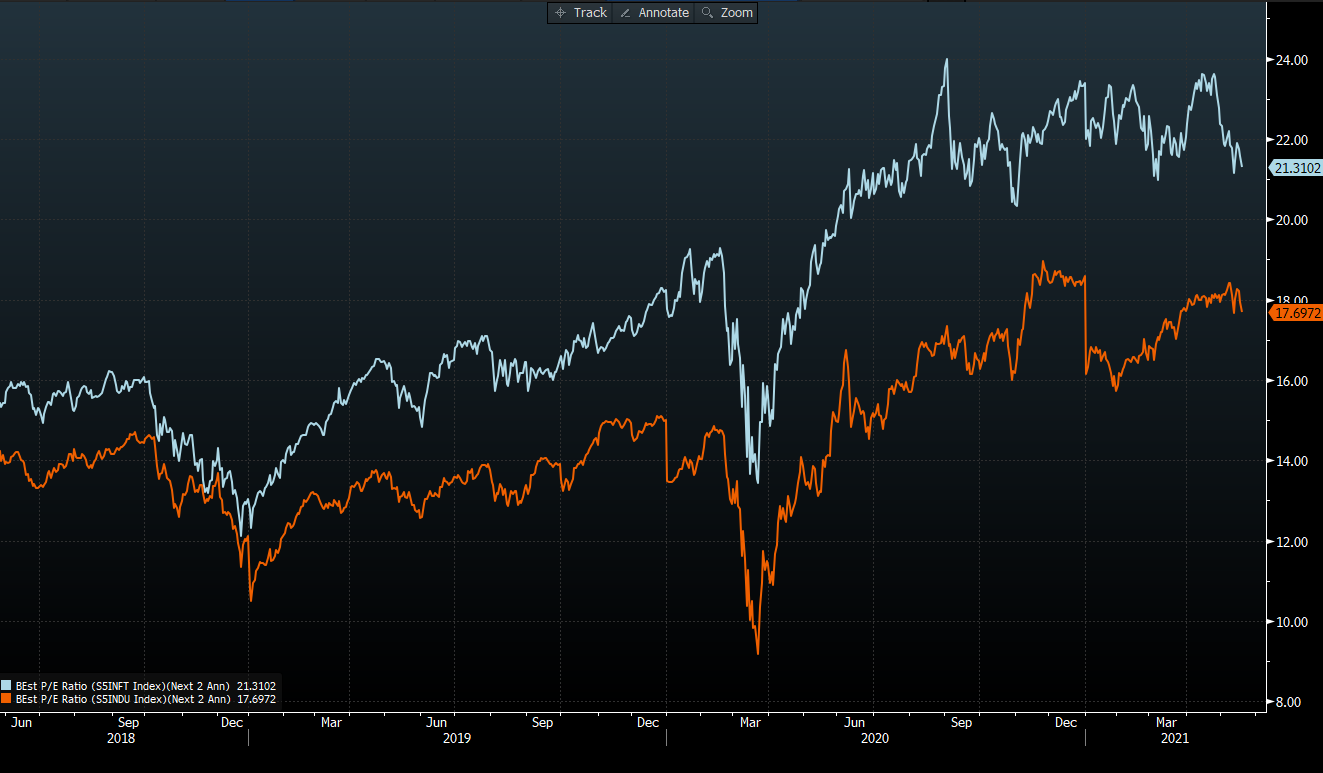

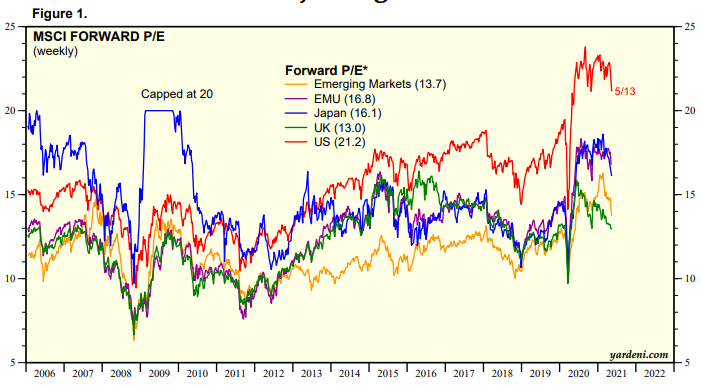

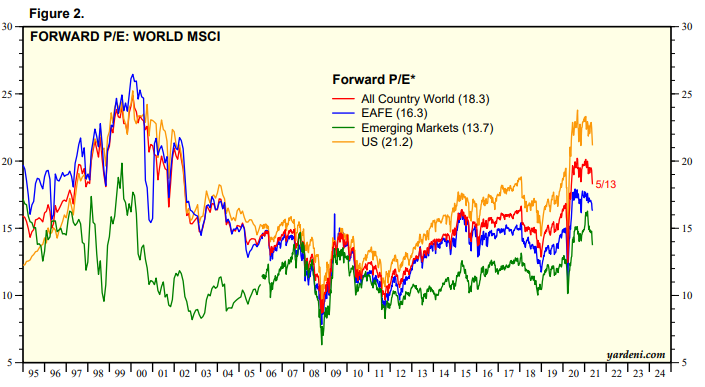

12kk eteenpäin katsova P/E on nyt tasoissa jos katsotaan Sp500 tekno vs. teollisuus -alaindeksejä:

Pitää katsoa 2 tilivuotta eteenpäin mikä tarkoittanee 2023 tuloksia jotta teknot näyttäisi kalliimmalta. Mutta kumpi on laadukkaampi ja kasvaa pitkässä juoksussa enemmän?

Kylläpä siellä on nopeasti avattu kuparikaivokset ja uusi maissisatokin kypsyi sopivasti samaan aikaan, niin markkinat rauhoittuivat kummasti. Hei Verneri nyt oikeasti Kaikki raaka-aineet liikkuu samaan aikaan ylös ja samaan aikaan alas, joten ei näillä ole nyt mitään tekemistä reaalikysynnän ja tarjonnan kanssa.

Raaka-aineiden deflaatiolla on kyllä yhä erittäin voimakkaita pitkän aikavälin trendejä puolellaan, eli tuotannon tehostuminen (menetelmien paraneminen, koneistuminen, automaatio) sekä länsimaissa kulutuspohjan lasku (väestön väheneminen) ja kysynnän muuttuminen entistä enemmän ex ante omaisuuden kumuloitumisen ja taloudellisen eriarvoisuuden lisääntymisen myötä.

Lyhyen aikavälin heilunnat voivat olla mitä ovat, mutta vahvaa näkemystä ottaisin harkitusti.

Tuleeko Mariannelta joku päivitys tuosta FOMCista? Pientä volatiliteettia näytti kokouksesta tulevan ja Nasdaq ampaisi ainakin plussalle ja tällaisen screenshotin näin eli ilmeisesti samalla tarinalla mennään kuin tähänkin saakka?

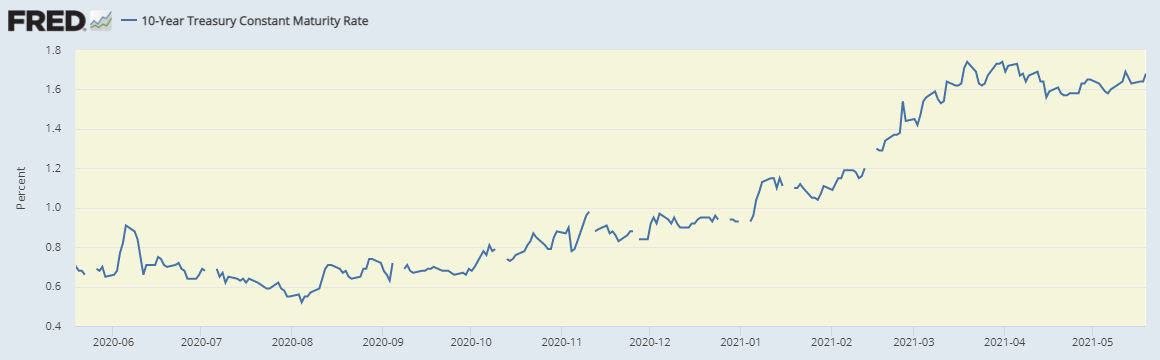

10-vuotinen näyttää myös lähteneen yli 3%n nousuun

OMXH large cap -teollisuusyhtiöistä (industrials & materials johon luen mukaan Nesteen) kootut salkut olivat tämän kevään korkeimmilla kursseilla hyvin selvästi kaikkien aikojen korkeimmalle arvostetut liikevaihtoihin ja kirja-arvoihin nähden.*

Uskon että sekulaarit (sykli 2009–21) huiput on useimmilla nähty.

Huomenta! Tein makroartikkelin pöytäkirjoihin liittyen. Kolme nostoa: 1) ensimmäiset kuiskaukset “taper talkista” saatiin ainakin sijoittajien mielestä, 2) osa osallistujista odottaa, että toimitusketjujen hintapaineet ovat pysyviä ja 3) USA:n talouskasvukuva oli maaliskuun ennusteisiin nähden nopeampaa. Tässä koko katsaus:

Mielenkiintoista, koska itse luen nämä 3 nostoa niin, että ne ovat negatiivisia ajureita markkinoille ja siitä huolimatta kurssilasku katkesi FOMCiin ja indeksit nousi jopa plussalle. Varmaan taas niin, että siellä markkina hermoili jo jotain vielä pahempaa ja kun tulikin vain “odotetun” mukaista viestiä niin se oli suuri helpotus. Moni varmaan jo pelkäsi, että sieltä tulee joku radikaalimpi: “Inflaatio ei olekaan vain väliaikaista ja meidän pitää siirtyä koronnostoihin jne. jo pikaisemmalla aikataululla”. Eli bileet jatkuu vielä toistaiseksi suunnitelmien mukaan, mutta varpaillaan on hyvä olla.

VIX tiivistää tämän hyvin, eli oltiin jo >20% nousussa eilen, mutta sitten rauhoituttiin lähes edellisen päivän lukemiin.

Nämä tulkinnat kurssireaktioista ovat kyllä mielenkiintoisia, alla esim Reutersin uutinen eiliseltä. Esim. S&P 500 -indeksissä välitön reaktio pöytäkirjojen julkaisun jälkeen oli negatiivinen, ja sitten noustiin. Koko päivän osalta jäätiin kuitenkin miinukselle. Kertoo omaa tarinaansa siitä, kuinka vaikea markkinan tuntoja on tulkita lyhyellä aikavälillä.

Rokotustahti tukee talouksien avautumista kesällä länsitalouksissa

Jenkeissä hyvin voimakas elpyminen: nopeampi talouden avaus, dynaaminen talous ja elvytyspaketti

Teollisuus ja investoinnit vetävät

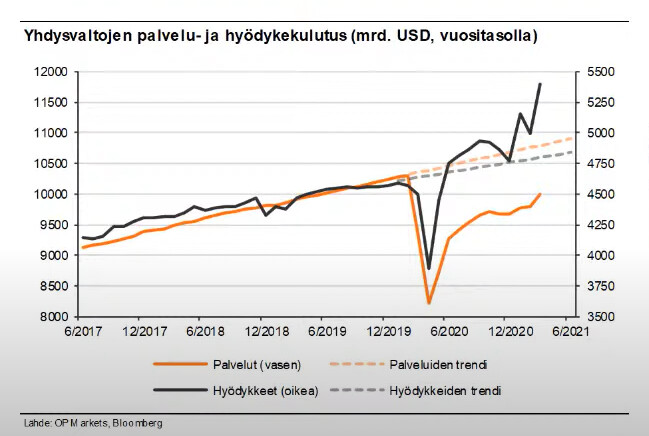

Kulutusjuhlat: tuotteet/hyödykkeet vetävät nyt (kuva alla). Palvelut vielä jäissä: tänne odotettavissa myös kulutusjuhlat, silloin tuotteet saattavat mahdollisesti niiata.

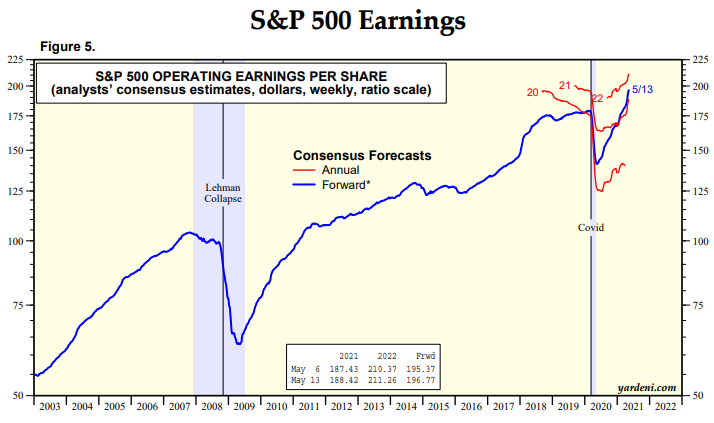

Q1 tuloskasvu hurjaa, Q2 odotettavissa vielä kovempaa vauhtia, Q2 jälkeen tuloskasvu maltillisempaa, mutta normaalia voimakkaampaa.

Arvostustasot korkealla, mutta normalisoituisivat 3 kvartaalin tuloskasvulla

Kurssinousut / tuotot oletettavasti maltillisia, mutta positiivisia

Inflaatio - Kiihtyy lähiaikoina. Etenkin Euroopassa oletettavasti tilapäinen. 1-2vuoden aikana tulee normalisoitumaan. Ylikapasiteettia Euroopassa. Myöskään jenkeissä ei usko nousevan hyvin korkeille tasoille. mm. globalisaatio → työvoiman neuvotteluvoima → palkkainflaatio kurissa. Myös keskuspankit osaavat hallita inflaatiota paremmin kuin historiassa.

Inflaatio huolettaa kuitenkin markkinoita juuri nyt, ja on odotettavaa, että osakkeiden tuotot eivät ole korkeita. Inflaatio ei kuitenkaan laske keskimäärin tuloskuntoa, asettaa yritykset vain erilaiseen asemaan. Hyödyttää perusteollisuus, raaka-aine, energia, pankit. Kärsivät teollisuuden välituotevalmistajat - hinnoitteluvoima avainasemassa.

Tämä ilmiö hyvii meidän foorumin keskusteluissa, eli tosiaan useat kasvuyhtiöt ovat mörnineet tai jääneet jälkeen indeksien kehityksestä viime kuukausina samalla kun ns. “arvo” on jyrännyt. Käänne todellakin tapahtui viime syksyllä, mutta kuten todettu aiemmin nyt esimerkiksi teollisuusyhtiöt alkavat näyttämään kalliimalta kuin teknot jenkeissä.

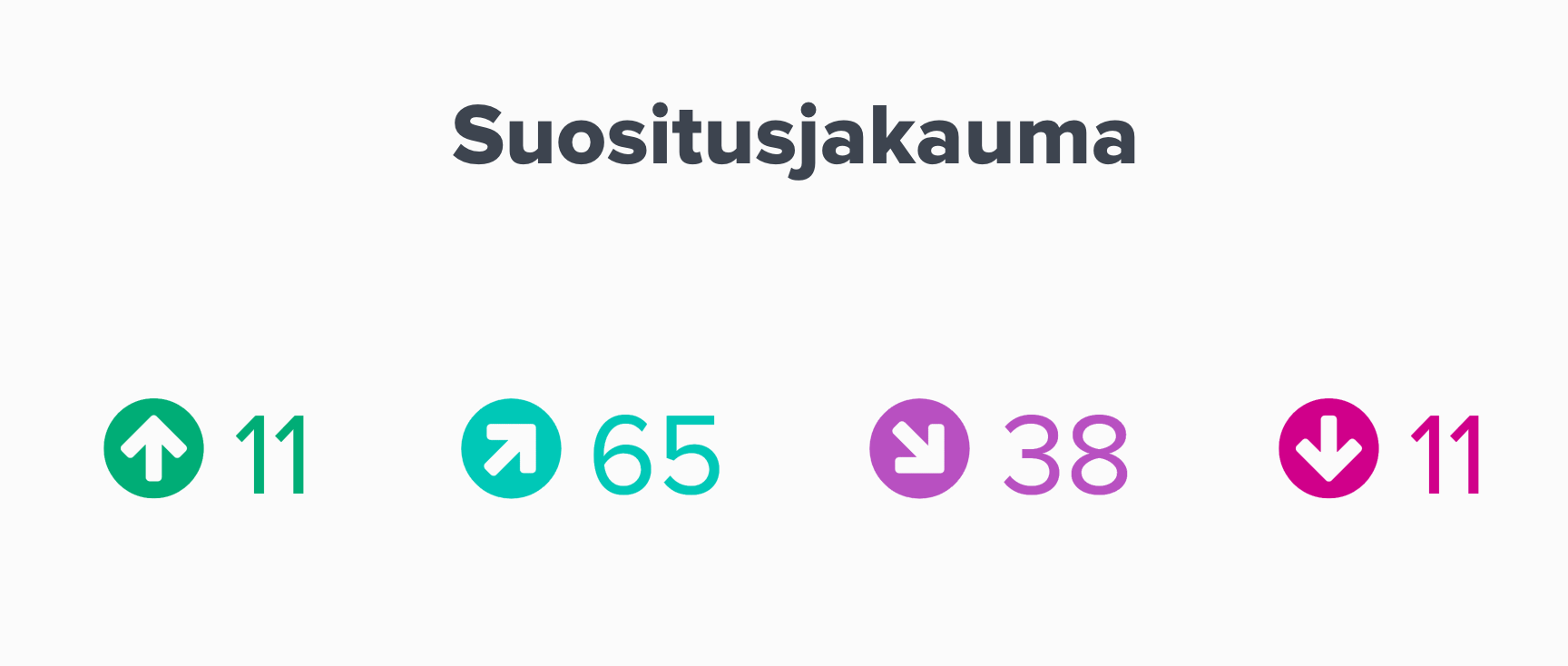

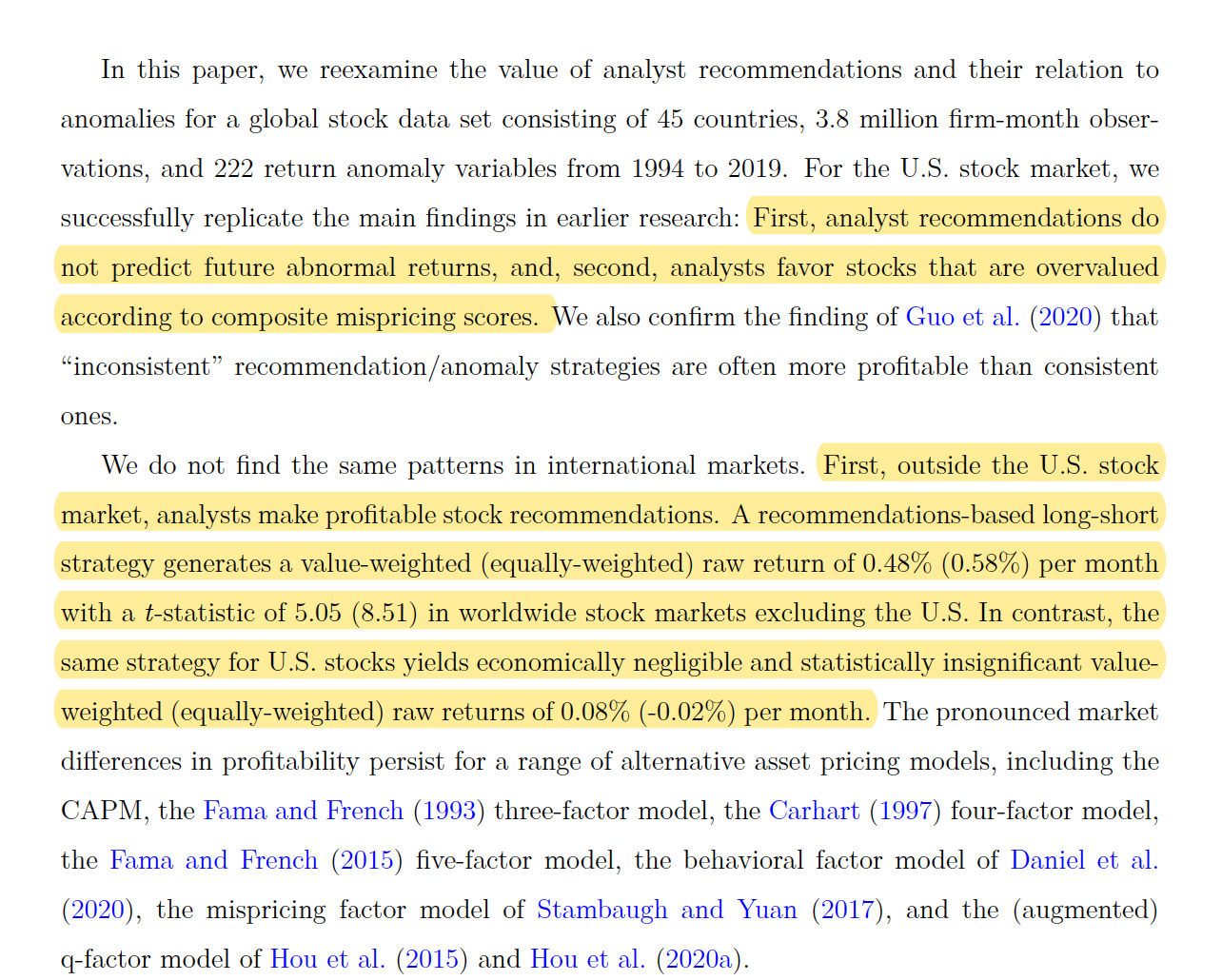

Videon lopulla kävin läpi tutkimusta, jonka mukaan tosiaan Yhdysvalloissa analyytikoiden suositukset eivät tuo lisäarvoa (niitä voisi jopa kontrata systemaattisesti) koska analyytikot siellä suosivat syystä tai toisesta ns. “glamour”-osakkeita ja analyytikoiden inhokit tuottavat paremmin.

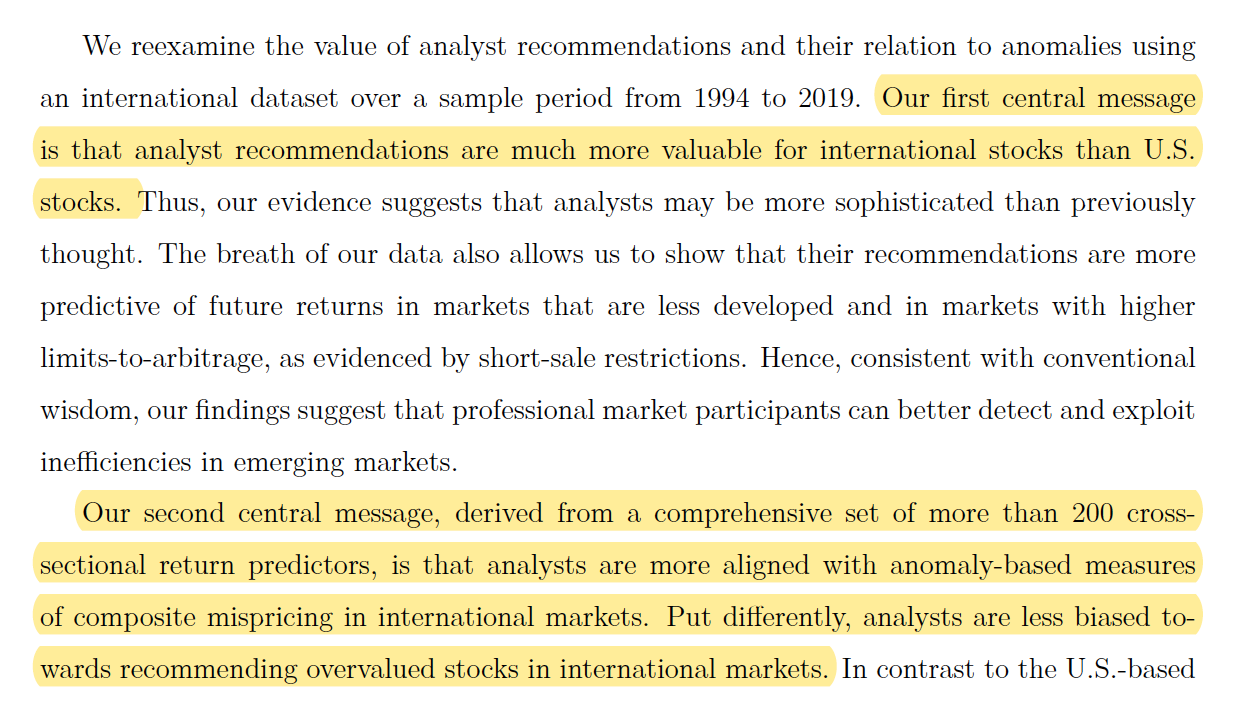

Koska Yhdysvalloista saa eniten dataa ja sieltä leviää käsitykset, kulttuuri yms. vaikutteet muualle on suomalaisessakin sijoituskeskustelussa usein esillä näkökulma, että suositukset on täysin viihdettä. Tuoreen tutkimuksen mukaan kuitenkin analyytikoiden suositukset tekevät ylituottoa muualla maailmassa, myös Suomessa! Jälleen yksi naula tehokkaan markkinan hypoteesin arkkuun.

Ei siis ainakaan systemaattisesti kontrata suosituksia, joskin painottaisin edelleen että pitkäjänteisen yksityissijoittajan kannattaa jättää suositukset ja tavoitehinnat vähemmälle huomiolle ja lukea sen sijaan sitä analyysia.

Lisäys: olisi kyllä ollut vekkulimpaa työnantajani huomioiden esitellä videolla tutkimusta jonka mukaan analyytikot EIVÄT tee ylituottoa

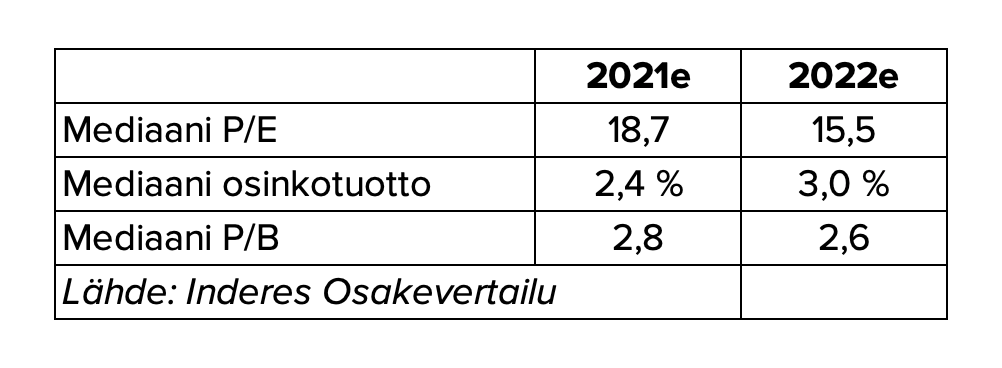

Jos seurannassanne olevien yhtiöiden mediaani-p/e vuodelle 2022 on 15,5x, mikä on sen mediaaniyhtiön liikevaihdon kasvu kun verrataan 2022 liikevaihto vs. Q2.20–Q1.21 liikevaihto? Ja mikä on sen mediaaniyhtiön nettovoittomarginaali noilla teidän 2022 ennusteilla? Entä oman pääoman tuotto?

Paljonko valmistavalle teollisuudelle nyt kuuluisi antaa preemiota arvostuskertoimissa ketteriin softafirmoihin nähden? Kuitenkin fyysisen maailman ongelmien vaikutukset ovat enemmänkin vain välillisiä saas, paas, super stonkseille

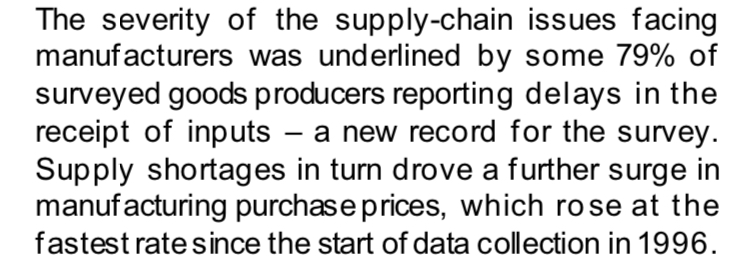

Onhan tuo häiriö tietysti omiaan tukemaan hintojen nousua ja luomaan ainakin illuusiota inflaatiosta. Mutta onko tämän laatuinen hintojen nousu sitten sitä oikeaa ylikuumenemista?

Sen verran tiedän itsekin, että joillakin teollisuuden komponenteilla on toimitusajat pidentyneet arviolta 2-4 viikkoa ja toimitusajat voivat hieman vaihdella. Kaikilla komponenteilla ei tällaista ole havaittavissa ja pienellä veivauksella komponentit projekteille kuitenkin saadaan hankittua. Tilanne toki voi elää ja muuttua. Tämäkin oli tietysti vain pienellä katsauksella ja voi olla, että joissain komponenteissa on vielä suurempia viivästyksiä. Jos hankinnoissa ollaan ajoissa liikkeellä, niin en näe vielä suuria ongelmia.

Strategists at JPMorgan on Friday lifted their view of earnings per share but kept their S&P 500 SPX, +1.06% price target of 4,400. After a strong first quarter driven by robust demand and margin recovery, JPMorgan lifted its 2021 earnings per share view for S&P 500 companies to $200, its 2022 EPS view to $225, and introduced a 2023 EPS view of $245, all of which are above consensus estimates

The largest risk to its view is a sooner-than-expected Fed policy normalization and the corporate tax and infrastructure spending plan, which would be a headwind of about $9 to S&P 500 EPS if the current proposal passes.