Olen useilla videoilla puhunut tästä teemasta ja tästä on jauhettu myös paljon yhdessä täällä foorumilla. Aihe on siis rahavirrat markkinalla ja kysynnän ja tarjonnan vaikutus osakkeisiin, fundamenttien sijaan.

Noh, täällä nämä voivat olla itsestäänselvyyksiä arkihavaintojen empirian kautta mutta akateemikoillehan asia ei ole niin. Osakkeiden nykyarvo on niiden diskontattujen kassavirtojen plaababababaa… jne.

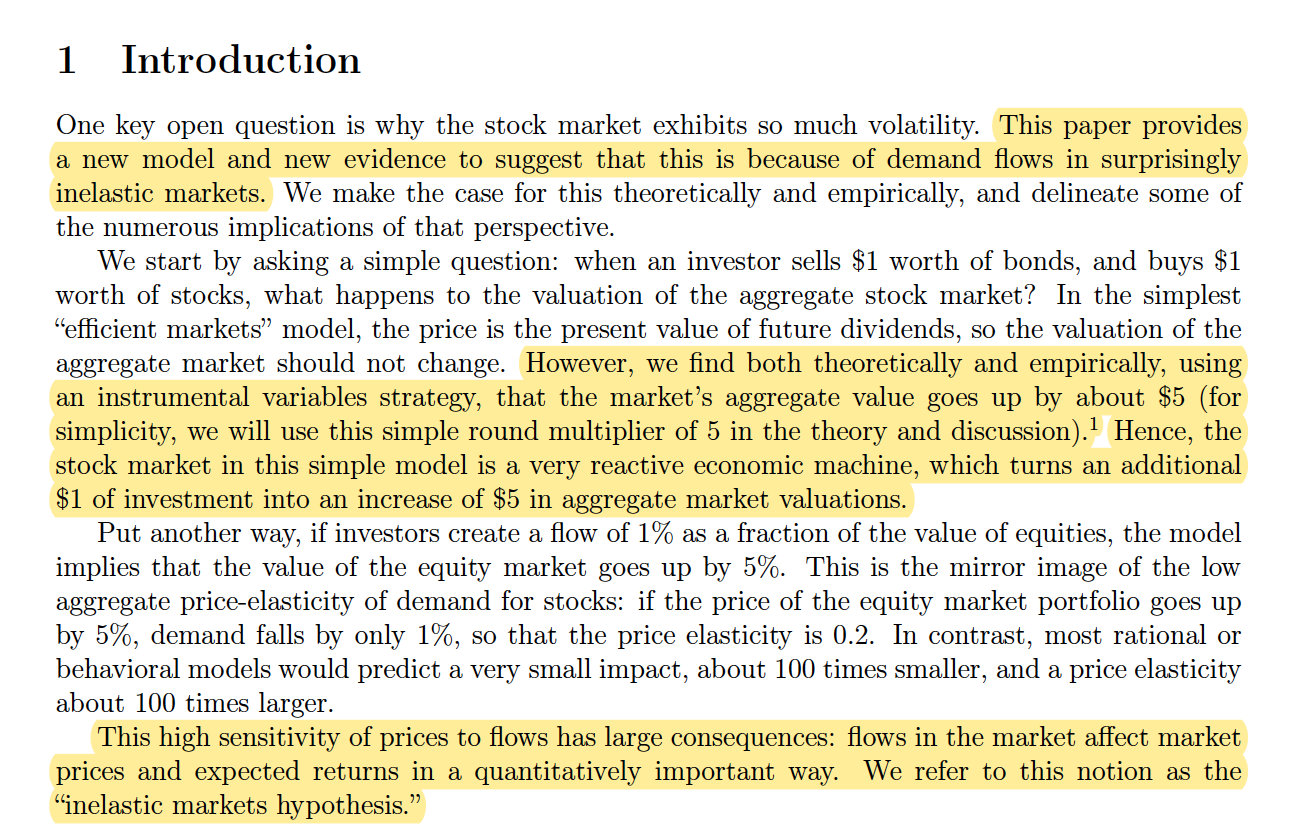

Tässä on mielenkiintoinen paperi, joka argumentoi markkinan olevan epäjoustava ja pienikin kysynnän lisäys johtaa osakkeiden arvon nousuun. Käytännössä yksi dollari lisää osakkeisiin kasvattaa niiden arvoa viidellä dollarilla, koska useimmat toimijat (esim. rahastot) pysyvät lähes 100 %:sti osakkeissa, aina. Jos teoriassa kasvava kysyntä pitäisi kohdata kasvavan tarjonnan, koska DCF-tietoiset rationaaliset sijoittajat myisivät osakkeensa ilomielin pois ja siirtyisivät velkakirjoihin, niin käytännössähän näin ei käy ilman että hinnat nousee reippaammin.

Samasta aiheesta tuli twitterissä vastaan mielenkiintoinen Buffetin puhe vuodelta 1999, jossa hän havainnollistaa tuota korkojen vaikutusta ja isojen rahavirtojen liikettä. Tässä linkki:

Buffett nostaa hyvän esimerkin viimeisimmän korkean inflaation ja korkojen aikakaudelta, kuinka Dow jones polki käytännössä paikallaan 17 vuoden ajan ~875 pisteessä, vuodesta 1964 vuoteen 1981 vaikka saman ajanjakson aikana yhdysvaltojen GDP kasvoi jopa 370% & Fortune 500 yhtiöiden myynti yli kuusinkertaistui.

Tämä käytännön esimerkki oli itselleni ainakin loistava hahmottamaan sitä, kuinka valtavasti erilainen sijoitusympäristö vaikuttaa isoihin rahavirtoihin eri sijoitusluokkien välillä. Ei tavallaan ollut väliä, vaikka tuloskasvu oli kovaa, koska alla oleva makroympäristö suosi niin voimakkaasti vaihtoehtoisia sijoituskohteita osakkeiden sijaan. Mielestäni aihe on nyt erityisen hyvä nostaa esille, koska elämme aikaa jossa vastaavasti olemme täysin toiselle puolella vaakaa kuin tuolloin - sijoitusvarallisuuden vaaka on vahvasti kallellaan osakkeiden puolelle.

Inflaatio huidellu vaan 4-13% noi vuodet. Tottakai myynti kasvaa kohisten jos hinnat nousee… mutta nousee palkat ja muukin… ei se tuloskasvu välttämättä ollut kovaa kuin numeraalisesti jos hinnat nousee vuodesta toiseen…

Nuo ovat olleet melkosia aikoja holdata osakkeita. Mutta kolikolla on kääntöpuolensa. Tuona aikana on varmasti generoitu melkoisia omaisuuksia (myös Mr Buffett), kun halpoja osakkeita on voitu kumuloida lisää alati halvemmalla.

Vaikka nousu aina tuntuu kivalle, ovat nämä nykyiset ajat ja etenkin lähivuosille oletettavat ajat pitkäjänteiselle sijoittajalle niitä heikoimpia.

Näinhän se on, jos tuloskasvu oli 5% mutta inflaatio vaikka 4%, niin nimellinen tuotto oli oikeasti vain 1%. Tämä vaikuttaa tietenkin myös osakkeiden arvostustasoihin sen lisäksi että vaihtoehtoisten sijoituskohteiden houkuttelevuus oli tuolloin niin paljon parempi.

Näinpä, pidemmälle katsoessa ja toivoessa isojen rahavirtojen kääntyvän jossain vaiheessa niin kuin kävikin on voinut nähdä ruusuisen skenaarion toteutuvan osakkeiden kannalta. Mikäli olisimme nyt päinvastaisessa tilanteessa ja kohta alkaisi oikeasti inflaation ja korkojen nousu hallitsemattomasti, tätä nykyhetkeä voisi pitää aivan karmivana ostaa osakkeita

Samassa tekstissä Buffett havainnollistaa myös tuota tilanteen muuttumista vuodesta 1981 toiseen suuntaan. Mikäli laitoit miljoonan US 30-vuotiseen velkakirjaan vuonna 1981 ja uudelleensijoitit korkotuoton samaan velkakirjaan niin vuonna 1998 kun pitkät korot olivat tasolla 5% olisit saanut annualisoiden 13% tuoton.

Samalla ajanjaksolla 1981-1998 jos sijoitit Dow jonesiin miljoonan sekä uudelleensijoitit osingot, sinulla olisi ollut lähes 20 miljoonaa vuonna 1998, annualisoitu tuotto 19%. Tuona samana aikana GDP “vain” lähes kolminkertaistui. Dow jones nousi kuitenkin tuona aikana 875 pisteestä 9181 pisteeseen. Suurin tuotto tuosta tuli oikeastaan korkotason laskusta & siitä seuranneesta suurten rahavirtojen käännöksestä eikä tuloskasvusta.

Mutta ei keskuspankit tule enää sallimaan tuollaisia inflaatioita. Inflaatio nousee, korot ylös, talous alkaa hiipumaan, korot alas… tasaisempaa menoa luvassa.

Globalisaatio tuo omat haasteensa, eikä palkkakehitys noudata enää välttämättä inflaatiota. Jos muualla tehdään halvemmalla niin kuluja ei voi nostaa tai tuottavuutta tarvitsee saada lisää… ja sehän ei 8tuntisella päivällä onnistu jos jenkeissä, aasiassa yms painetaan pitkää päivää…

Eurooppa on tässä kehityksessä väliinputoaja ja sen huomaa kyllä kun inflaatio ei käynnisty.

Suomessa inflaatio nousee kun nostetaan tupakan hintaa ja polttoaineveroa😀 No saavutus sekin…

En tiedä voiko tässä ajatella niin yksipuolisesti että keskuspankit eivät salli inflaation lähtevän laukalle, käsittääkseni historian perusteella inflaatiota voi olla vaikea saada käyntiin mutta jos se alkaa rullata niin sitä voi olla myös vaikea saada kuriin. Vaikka keskuspankit reagoisivatkin siihen, voi olla ettei se pysähdy tuosta vaan vaan ajaudutaan ikävään korkojennostokierteeseen, jossa inflaatio ei meinaakaan alkaa taittua koronnostoista huolimatta. Vaikka toki nuo sinun mainitsemat perustelut tukevat sitä, että jatkaisimme tämän inflaatiopiikin jälkeen taas matalassa inflaation ympäristössä, palaten 2010-luvun jatkumoon, aion ainakin itse kuitenkin olla avoin erilaisellekin kehityssuunnalle seuraten tilanteen kehittymistä. Tässä on mielestäni kuitenkin jatkuvan elvytyksen, vahvasti palautuvan talouden ja yhä digitaalisemman maailman myötä erilainen talousympäristö edessä, jossa on paljon sellaisia aineksia mielestäni, jotka voisivat myös tuoda inflaation takaisin pidempiaikaiseksi riesaksi erityisesti yhdysvalloissa. Pitää seurata tätä tarkasti, varsinkin kun osakkeet ovat ennätyskorkeuksissaan ja rahavirrat pahasti kallellaan osakkeisiin

Puhdasta nojatuolimutuilua, mutta eikö inflaatio yhdisty jossain määrin myös työntekijliden neuvotteluvoimaan? Palkkoja joudutaan nostamaan, kun työntekijöillä on hyvä neuvotteluvoima? Kuten yllä mainittiin, niin globaalissa taloudessa voidaan myös ulkoistaa, jos ei kotimaasta meinata saada tekijöitä. Ja eikö globalisoitumista ole yleisestikin pidetty inflaation jarruna teollistuneissa maissa?

Eli tosiaan kun työikäisen väestön määrä ei kasva, niin taidettaisiin tarvita melkoinen loikka tuottavuuteen, jotta saataisiin sellaista viime vuosisadan inflaatiota. Pelkkä kuparin hinnan tai veronkiristykset eivät taida sitä aikaansaada.

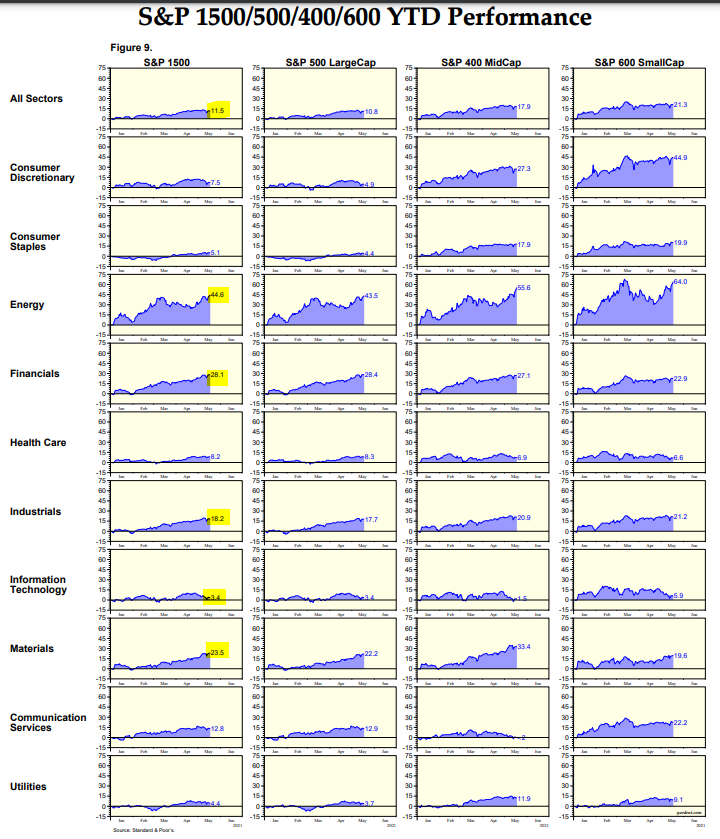

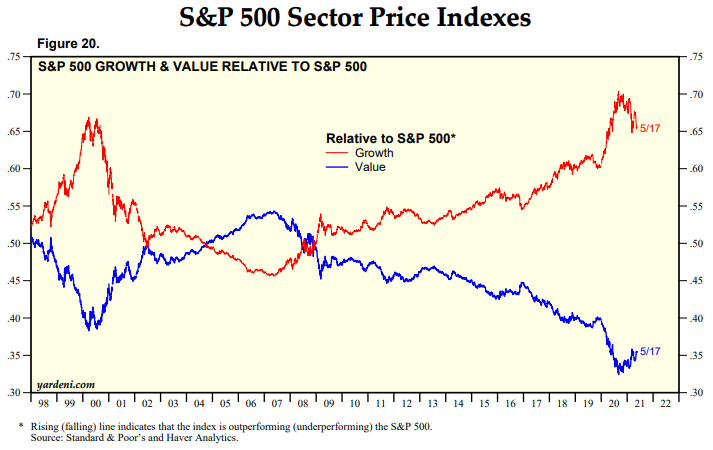

Muutama kelmu sektorirotaatiosta (twitteristä ja Yardenista varastettua materiaalia):

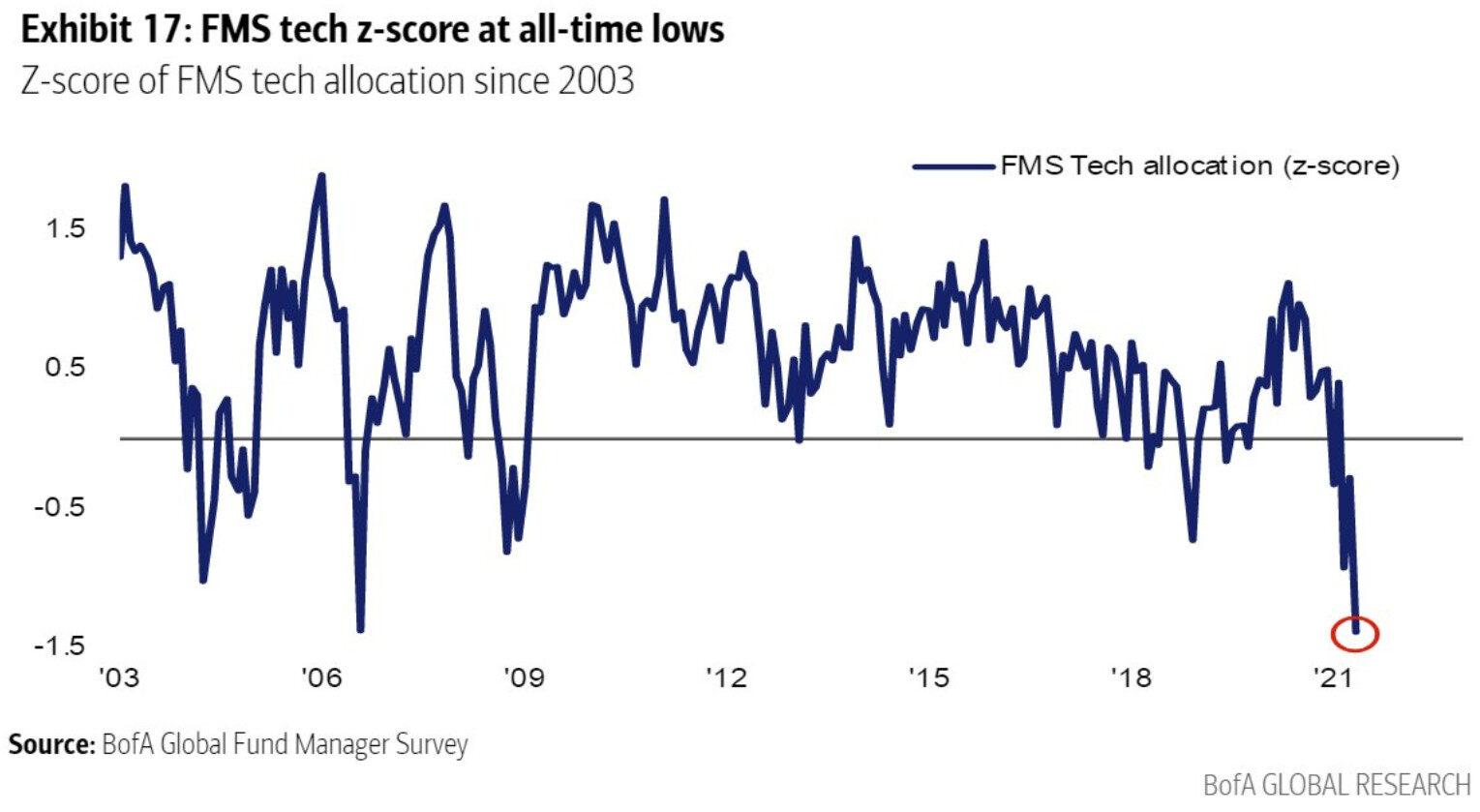

Tech allokaatio BOFA fund manager studysta. Tämä vertaa allokaatiota standardiin. (Z = standard score = keskiarvo). Eli Tech-paino tippunut merkittävästi.

Mielenkiintoinen paradigma muutos, joka ei tullut varoittamatta. Pakko kyllä sanoa, että en silti ehtinyt tämän kelkan mukaan.

Miten tästä eteenpäin? Tuntuu, että ollaan rotaatiossa jo aika pitkällä. Vähintäänkin pahimmat kuplat tasoiteltu kasvupuolelta. Voiko jatkua pidemmälle? Aivan varmasti. Inflaation kasvu + sentimenttimuutos voi tehdä pahaakin jälkeä. Ei ainakaan vielä tunnu että veri virtaisi kasvuosakkeiden kadulla.

Mitä pidemmälle rotaatio kääntyy näkisin, että muodustuu houkuttelevia paikkoja ostaa edullisesti kasvavia yhtiöitä ja toimialoja.

Myöskin rotaation jatkuessa näen mahdollisena “arvo-kuplan” muodostumisen. Jo nyt on hyvin vaikea sanoa, mitkä olisivat helsingissä hyvin edullisia arvoyhtiöitä. Paljon on 15-20 P/E:llä hinnoiteltuja syklisiä, joilla tulospuoli voi kääntyä muutaman vuoden sisään taas laskusykliin.

On vaikea uskoa, että materiaalit ja perusteollisuus olisivat tulevaisuuden toimialat, joilla luodaan alati kasvava osuus maailman arvonluonnista ja hyvinvoinnista.

Inhoan kyllä indeksille häviämistä. Viimeiset pari kuukautta on tullut hävittyä indeksille. Saa nähdä kauanko jatkuu ja onko kasvu väärä betsi seuraavina vuosina.

Mitä mietteitä? Onko kasvun aika ohi ja arvo tullut pidemmäksi aikaa kuskin paikalle?

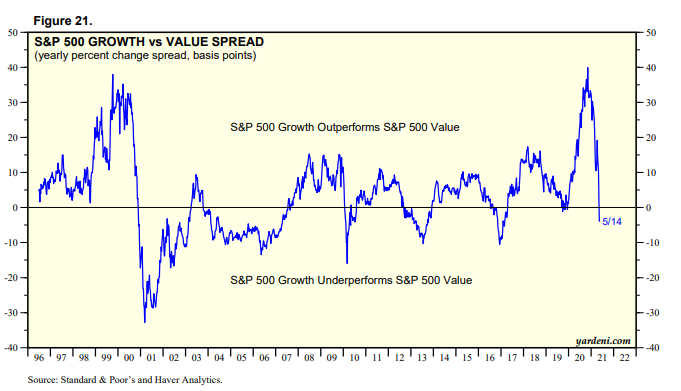

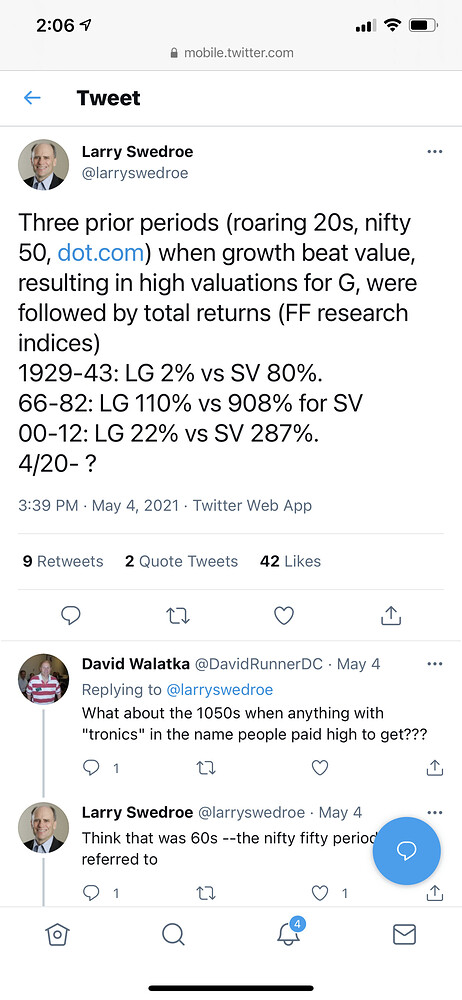

Tarkoitatko tota Swedroen juttua? FF research indices viittais Eugene Fama ja Kennet French tutkimuksiin.

Henk.koht etf salkussa scv nyt 30% painossa. Tarkoitus nostaa 40% loppuvuoden aikana. 70luku näyttäis olevan tulossa, Israelissa soditaan ja inflaatiokin on täällä

Three may be the magic number, but it is four that obsesses the market. Specifi-cally, inflation rising above 4% last week proved a shock for inflation-sensitive assets, with bond yields jumping and stocks falling, growth stocks most of all.

It might sound like yet another bit of market mysticism, alongside “cup and handle” patterns in charts or the people who try to divine price movements from the stars. But there is more than just a solid history of the market freaking out when inflation passes 4%; it has logic too.

The story goes like this. When inflation is low, rising inflation is a good thing for stocks. A pick up from 1% to 2% means the risk of falling into deflation—a serious threat to the stock market—has gone down, so share prices should go up. The market also tends to be especially sensitive to the economy when inflation is very low, because it gener-ally means the economy is quite weak; a stronger economy pushes up infla-tion, and is good for stocks. The Federal Reserve is also happy to ignore rising inflation at this point, because it is what policy makers want.

As inflation rises further, the gains for stocks de-crease, because deflation risk is forgotten and the prospect of a more active Fed counteracts the contin-ued benefit from a stronger economy.

But there’s a tipping point where the gains from the economy are offset by the threat from the Fed, and that seems to be about 4%. Higher bond yields switch from being good for stocks to being bad for stocks, and the market focuses on the danger of inflation instead of the rewards from the economy that’s creating that infla-tion.

Mielenkiintoista katsoa mihin aikaan illasta Fedin pöytäkirjat huhtikuun lopulta on luettu ja pureksittu. Suunta lienee herkästi alas indeksien osalta, mutta nähtäväksi jää kuinka paljon.

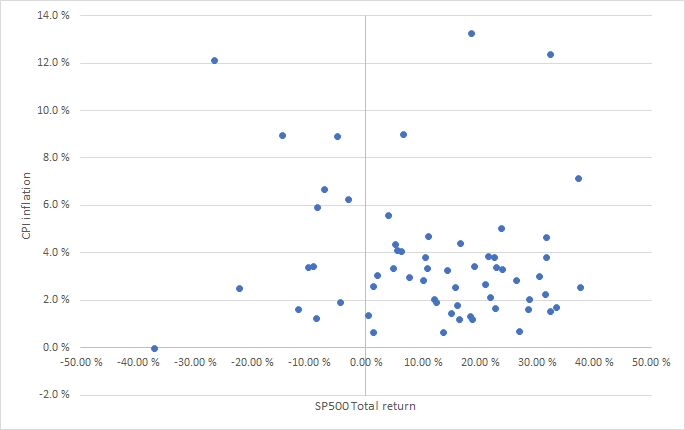

SP500 total return vuositasolla - ei minusta mitenkään selkeitä johtopäätöksiä havaittavissa.

Toki 1-5% rangessa on suurin osa hyvistä vuosista ja tuolla 6+% inflaatiotasoilla on suhteessa enemmän huonoja vuosia. Korrelaatio -13%

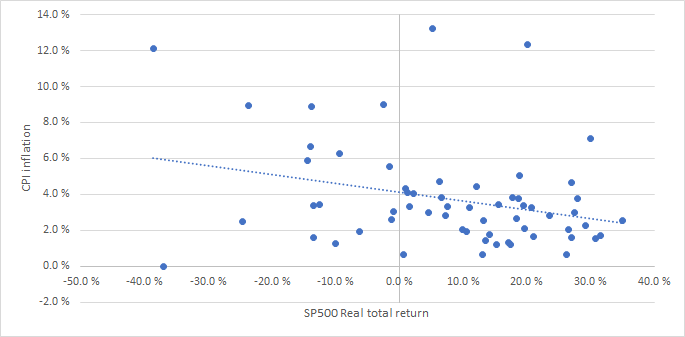

Sitten Real total return ja inflaatio - tässä kohtuullisen selvä -29% korrelaatio - Eli inflaatio laskee hivenen tuottoja sekä reaaliseksi muutettuna nakertaa sitäkin selvemmin (melko loogista eikö?)

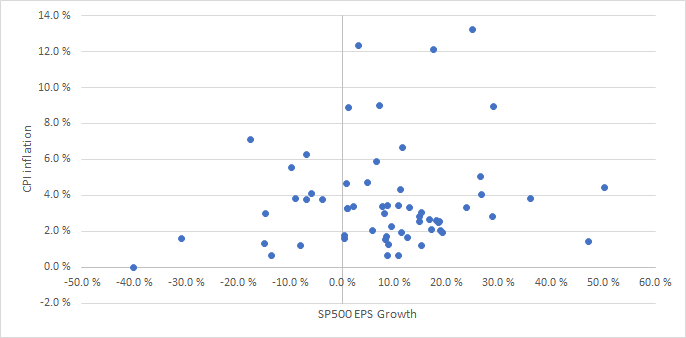

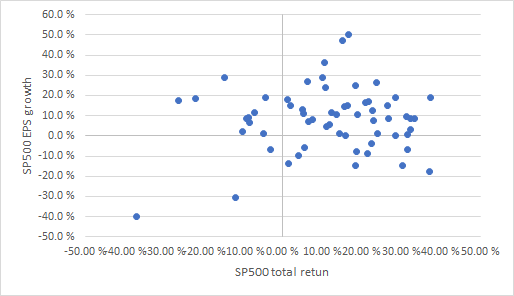

SP500 EPS growth ja inflaatio:

Melko matala korrelaatio, mutta hivenen kallistun sen puolelle, että inflaatio siirtyy tuloskasvuun kohtuullisesti. Korrelaatio 13%

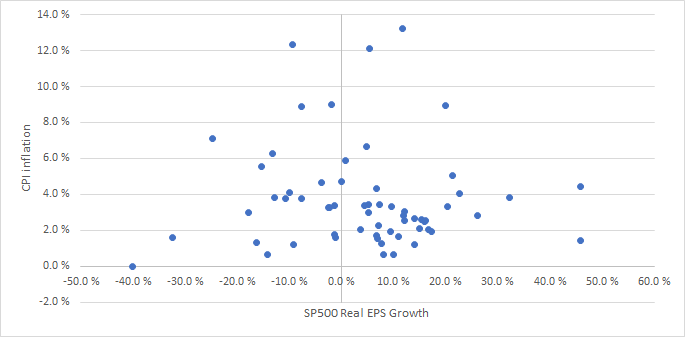

Yo. väitteen tueksi vielä Real EPS Growth - Ei edelleenkään merkittäviä havaintoja, Kenties hivenen korostuvat keskimääräistä pienemmät reaaliset tuotot inflaatioympäristössä. Korrelaatio -4,5%

SP500 total return vs EPS growth: Jotain korrelaatiota → tuotta saa useammin kun EPS kasvaa. Mutta korrelaatio kuitenkin hämmästyttävän matala: 9%

→ Inflaatiolla on pieni negatiivinen vaikutus yhksittäisten vuosien tuloksiin - inflaatio ei siirry täysimääräisenä tuloskasvuun, jolloin reaalisesti tuloskasvu vain hivenen hitaampaa. Tämä ehkä lohduttava viesti inflaatiopelkoon.

→ Tuotot laskevat tuloksia enemmän inflaatioympäristössä, etenkin reaalisena. Viestinee enemmän sijoittajasentimentistä.

→ Tuloskasvulla yllättävän pieni positiivinen vaikutus tuottoihin vuositasolla.

→ Vaikka jotain pieniä korrelaatioita löytyi, tulevat ohjaavat tekijät muualta. Tai sitten vuosittainen tarkastelutaso ei toimi. Inflaationarratiivi voi olla validi, mutta melkein yhtä hyvin viedä metsään.

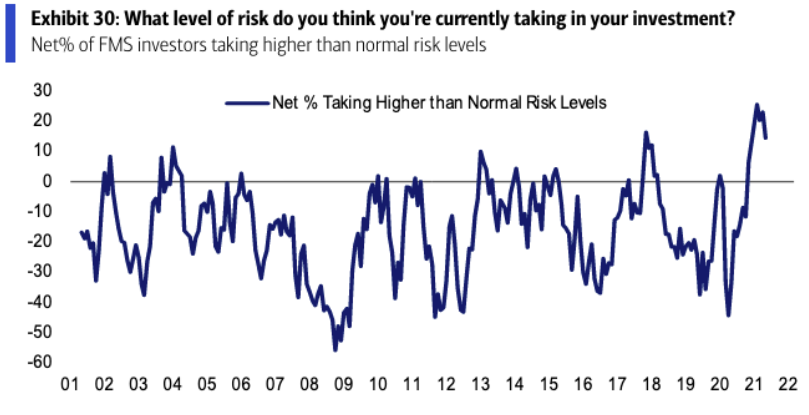

Sanotaan että korkealla ovat odotukset vieläkin talouskasvun ja yritysten tuloskasvun suhteen, ei siinä mitään. Riskitaso vs normaali on sekin korkealla, mutta selvempi nytkähdys alaspäin.

Toisaalta, tässä BoA Fund Manager Surveyssä osallistuvat ovat suurinpiirtein koko 2000-luvun kertoneet olevansa pienemmällä riskillä kuin normaalisti. Mikähän on sitten se normaali? 90-luku?

In its latest global fund managers’ survey, strategists at Bank of America Global Research find that several indicators of the economic cycle pulled back in April after rising sharply through the spring

Inflaatio ei lähde laukalle ennenkuin jenkeissä on täystyöllisyys. Joku muutaman kk mittaus ei tässä paljon paina. Johan siellä rapakon takanakin tuli ilmi mikä sitä inflaatiota nosti… kolmasosa oli käytettyjen autojen hinnannousua. Varmaan kotitalouksien tukirahat pistetty kiertoon…

Jos palvelusektori on kiinni niin mihin kulutus siirtyy? Tuotteisiin. Niihin tarvitaan raaka-aineita ja komponentteja, kuljetuskontteja yms… näistä pulaa, nostaa näiden hintoja yms… ei näiden pula kuitenkaan kauaa jatku ja palvelusektori aukeaa niin inflaatio alkaa näyttää eri lukuja loppuvuodesta…

Sitten jos asioita verrataan korona vuoteen eikä normaaliin tilanteeseen niin antaa vähän eri lukuja