Jos ECRI:n WLI on tällä(kin) kertaa oikeassa, ekonomistikonsensus on huomattavan väärässä.

3 tykkäystä

CEO confidence huipussaan, joten firmat asemoituvat vahvaan kysyntään.

Jos ECRI on oikeassa siinä että talouskasvu hidastuu voimakkaasti samaan aikaan kun kustannuspuolella ikävä momentum ainakin jonkin aikaa vielä jatkuu, tulokset tulevat pettämään Q3:lla ja Q4:llä.

10 tykkäystä

Verotus | G7-maiden valtiovarainministerit pääsivät historialliseen sopuun 15 prosentin vähimmäisyritysverosta: https://www.hs.fi/talous/art-2000008030545.html?share=53496f429ca02c634f0afc4604ce6618

Verokikkailun kitkeminen etenee ![]()

35 tykkäystä

Jotenkin ei itselle iske yhtään tämä “eteneminen”, vaikkakin pörssikursseille hyvä, kun asiat selvenee. Lopultahan yritykset on vain yrityksiä ja ihmiset ne verot lopulta maksaa. Siksi joku yritysvero vain muuttaa verotuksen kohtaa ketjussa. Toki on verotuksellisesti tehokasta periä veroa ensin kuluttajalta, sitten yritykseltä ja sitten omistajalta ja sitten taas kerran omistajan kuluttamisesta ![]()

Toisekseen yritysverotukseen vaikuttaa yksittäisen veroprosentin lisäksi eri maiden säädökset poistojen ja muiden vähennysten käytöstä. Lopputulos voi olla, ettei tällainen vähimmäisvero muuta käytännössä yhtikäs mitään.

3 tykkäystä

https://www.zerohedge.com/markets/morgan-stanley-we-are-getting-lot-client-pushback-our-call-15-drop

En tiedä onko kyseessä Morgan Stanleyn Zerohedgelle suunnattu asiantuntija, mutta tuli mieleen sellainen ajatus, että kun instikoiden kassavarat on korkeimmillaan, jotta koettavat nyt hädissään suurine kassavaroineen puhua korjausliikettä markkinalle.

Tokihan, jos markkina olisi tuotto-odotukseltaan kovin houkutteleva niin ei tuollaiselle puhumiselle olisikaan mitään tarvetta, vaan sen kus vaan ostettaisiin näillä kursseilla.

Oli miten oli niin omat tuntosarvet on kääntyneet viikon kuluessa bullish puolelta neutraaliksi ![]()

5 tykkäystä

Ainakin rahastoilla on hyvin matalat käteisvarat tällä hetkellä, joten tuskin yrittävät puhua markkinaa alas. ![]()

Tuossa oli päästrategilta hyviä pointteja markkinasta ja miten yleensä syklin ns. “keskivaihe” menee. Esimerkiksi tuo selkeän konsensuksen puuttuminen tällä hetkellä. Suosittelen kaikkia lukemaan itse argumentit. Jos yritettäisiin puhua markkinaa alas niin tuskin päästrategi olisi anteliaasti kirjoittanut asiakkaiden vasta-argumentteja.

Tuosta voi oppia varsinkin aloitteleva sijoittaja paljon. ![]()

8 tykkäystä

”Olemme taistelleet matalaa inflaatiota ja matalia korkoja vastaan jo vuosikymmenen. Me haluamme ne ylös,” Yellen summasi

1 tykkäys

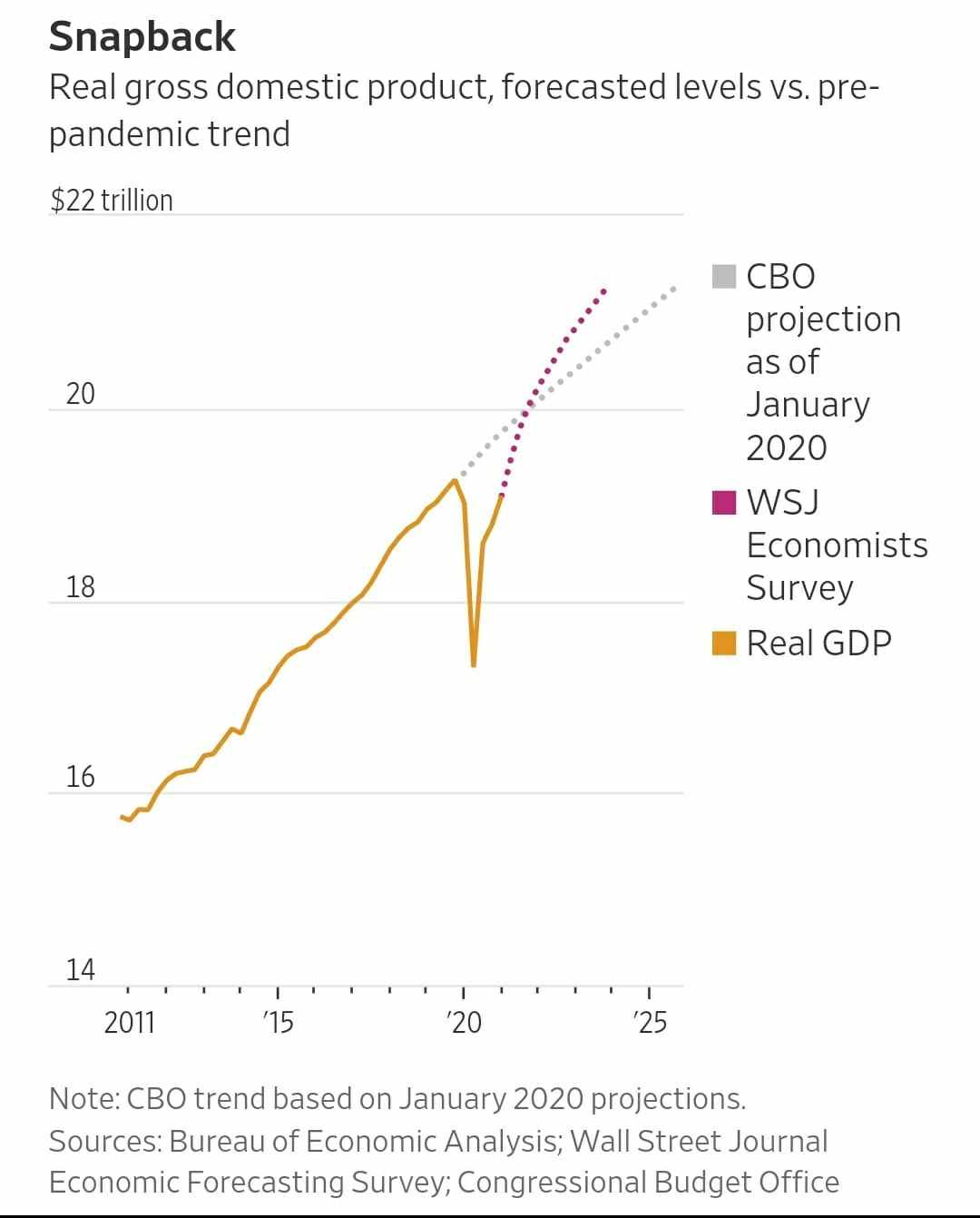

Varsinkin USA:n osalta on tosi vaarallista laskea mitään sen varaan että aikaisemmilla “syklin keskivaiheilla” olisi jotain tekemistä nykytilanteen kanssa.

Miksi näin? Koska arvostus.

Kesäkuussa 2004 S&P 500 Shillerin p/e oli 26x ja kesäkuussa 2010 20x, nyt 38x.

7 tykkäystä

Tottakai, ja onhan nyt muutenkin harvinaisen poikkeuksellinen sykli kiitos ennätysnopean ja ennätysrajun elvytyksen. Silti näkisin, ettei monelle tee pahaa hahmottaa miltä stereotyyppinen sykli näyttää. ![]()

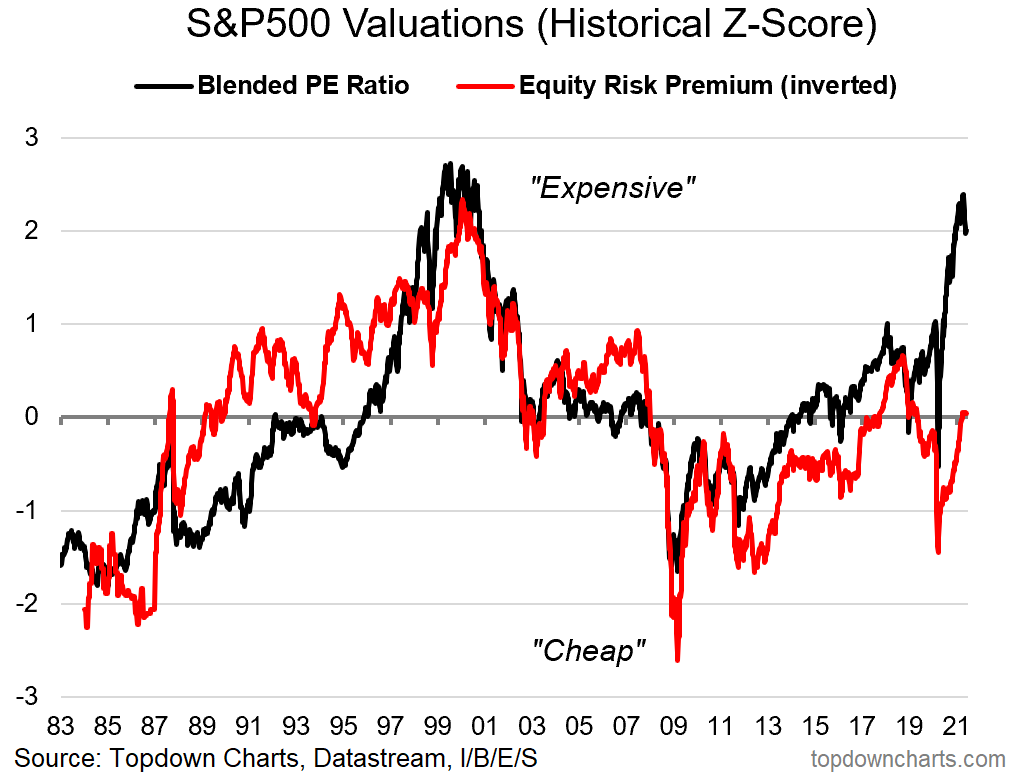

Ja, arvostusta voi katsoa monelta kantilta. Suhteessa korkoihin ERP on nyt neutraali:

6 tykkäystä

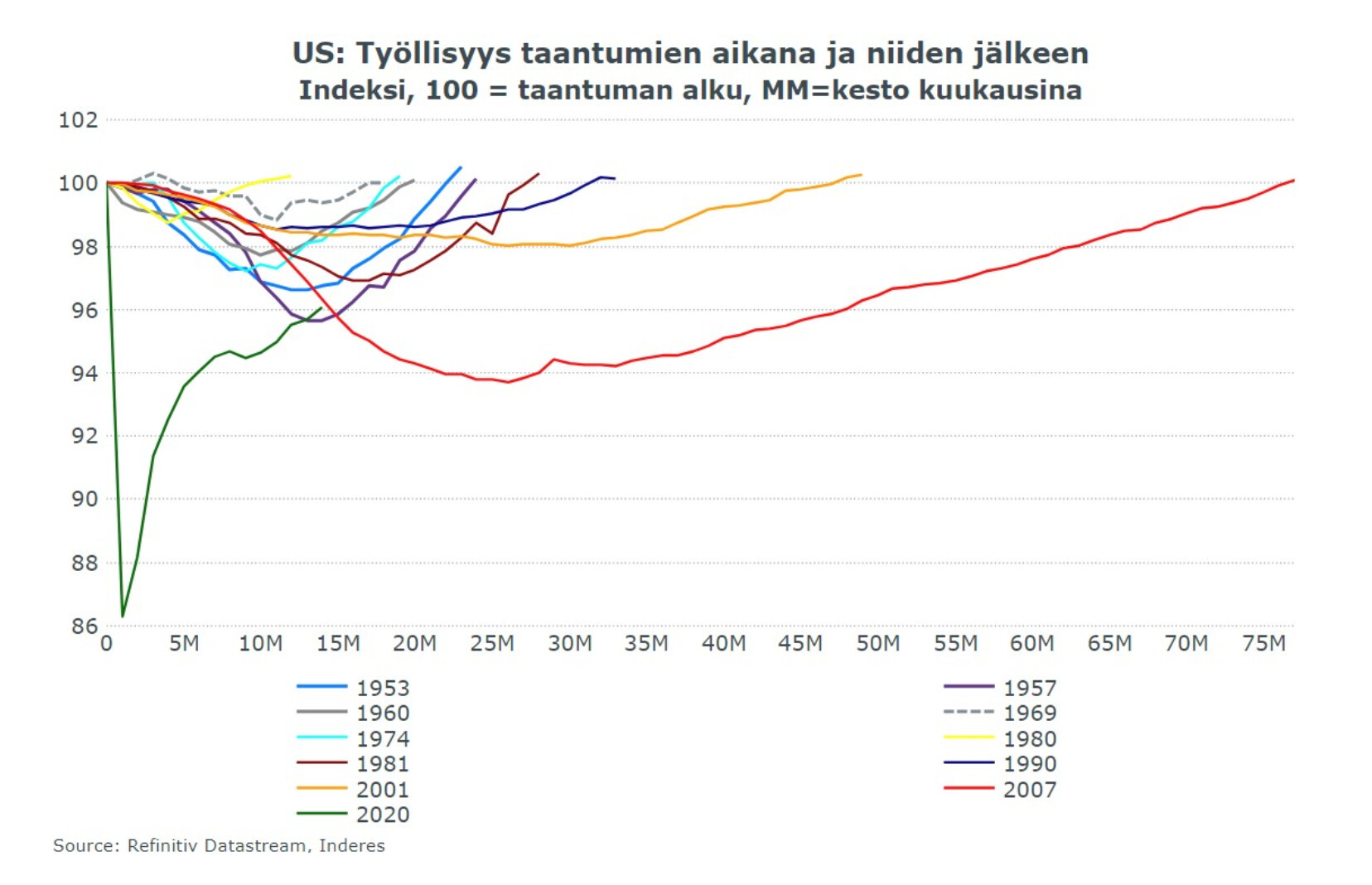

Tässä vielä muutamia kuvaajia lisää aamun videolta.

Tämä kuvaaja @Marianne_Palmu aamun makrosta näyttää tehokkaasti, kuinka paljon on vielä työmarkkinalla elpymistä jäljellä vaikka hyvin on mennyt tähän asti. Keskuspankki kun on sitoutunut tuon työllisyyden parantamiseen melkein hinnalla millä hyvänsä. ![]()

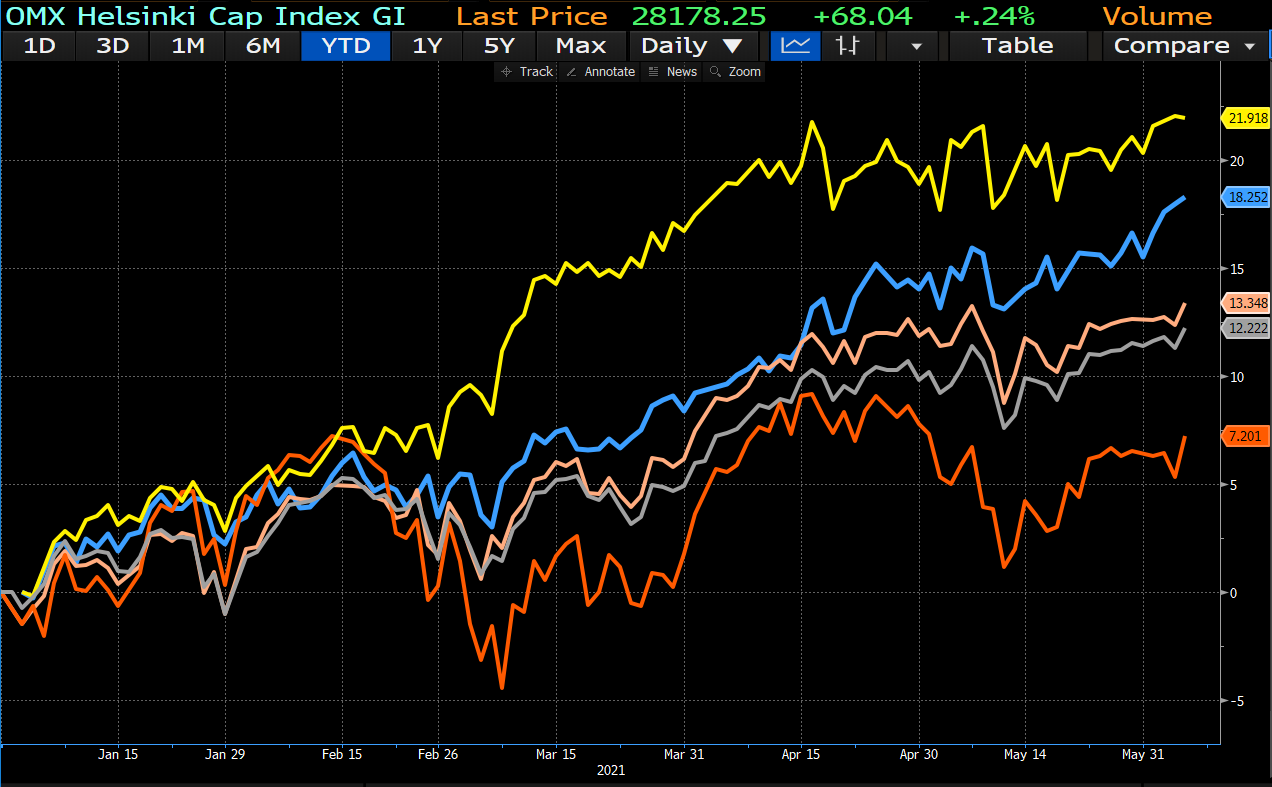

Helsingin pörssi (sininen) on kehittynyt anteliaasti tänä vuonna antaen osinkoineen +18 % kokonaistuoton. Valitettavasti Ruotsi (keltainen) vie taas voiton, mutta muualla maailmassa (MSCI World harmaa käppyrä, SP500 persikan värinen) on noussut keskimäärin +12 %. Teknot ovat selkeästi tämän vuoden matelijoita Nasdaq100:sen (oranssi käppyrä) tuottaen “vain” +7 % vuoden alusta.

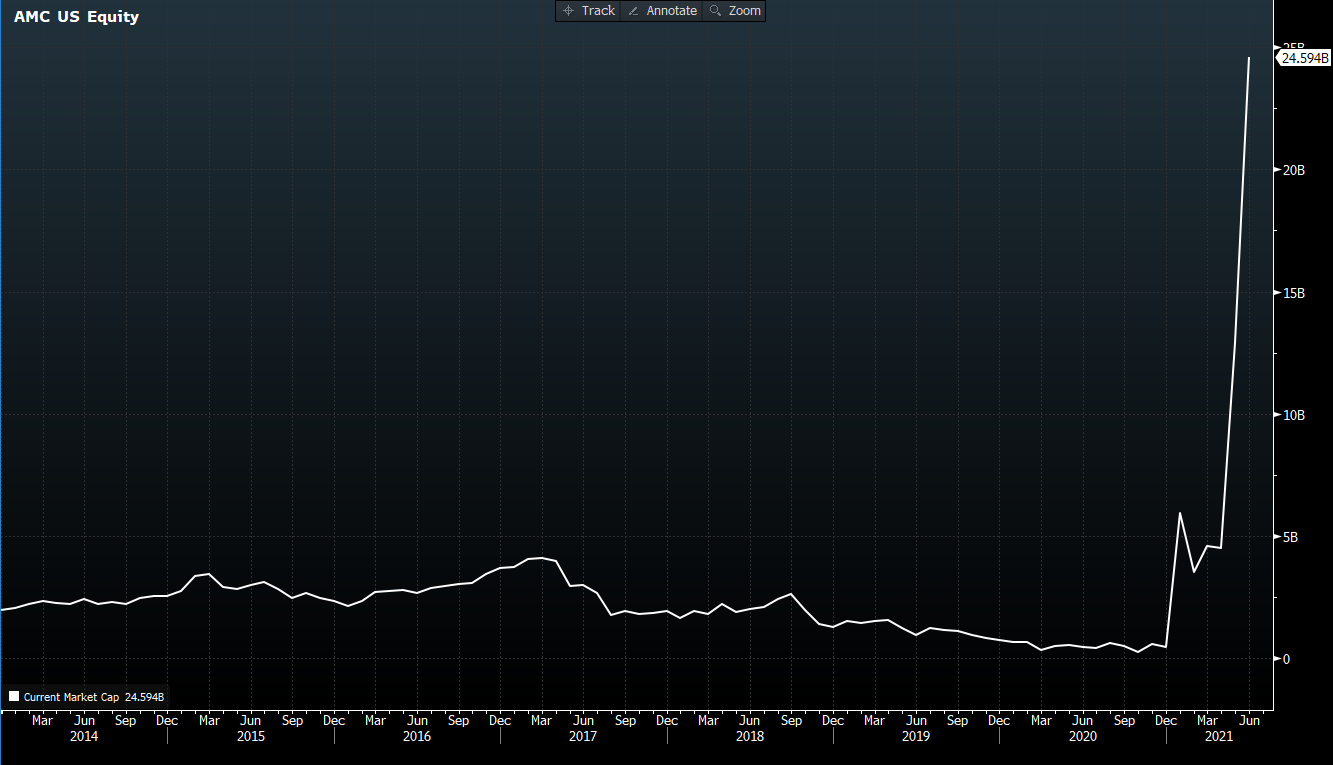

Meemiosake AMC on hauska ilmiönä, mutta äkillinen nousu yli 20 miljardin markkina-arvoon vaikuttaa jo indeksejä seuraaviin ETF:iin. Russell 2000 ETF noususta 70 % selittyi AMC:n nousulla viime viikolla. ![]() Tätä tuskin moni ETF-arkkitehti ja sijoittaja on ajatellut, miten heidän kustannuksellaan voi pelata tätä peliä. Sijoittajat voivat bidaa roskayhtiön indeksiin jonka jälkeen voitot realisoidaan myymällä osakkeet ETF:ille joiden on pakko ostaa niitä.

Tätä tuskin moni ETF-arkkitehti ja sijoittaja on ajatellut, miten heidän kustannuksellaan voi pelata tätä peliä. Sijoittajat voivat bidaa roskayhtiön indeksiin jonka jälkeen voitot realisoidaan myymällä osakkeet ETF:ille joiden on pakko ostaa niitä. ![]()

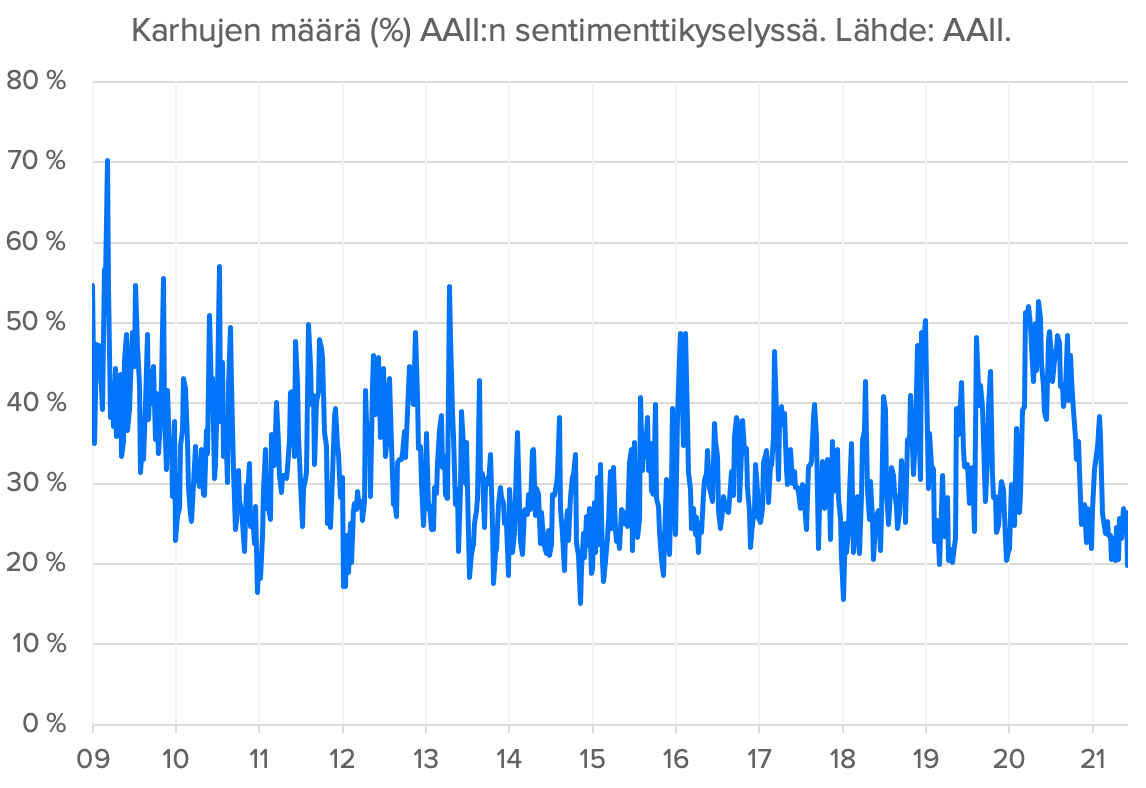

Jenkeissä karhuja on AAII:n kyselyssä taas lähes ennätysvähän, eli alle 20 %…

Kuitenkin jos katsotaan paikkoja, missä näin on käynyt niin osumatarkkuus vaihtelee. Joskus tämä on osunut huippuihin, usein ei:

Sen sijaan jos katsoo paikkoja missä yksityissijoittajat ovat superkarhumaisia, on kontraindikaattori lähes täydellinen:

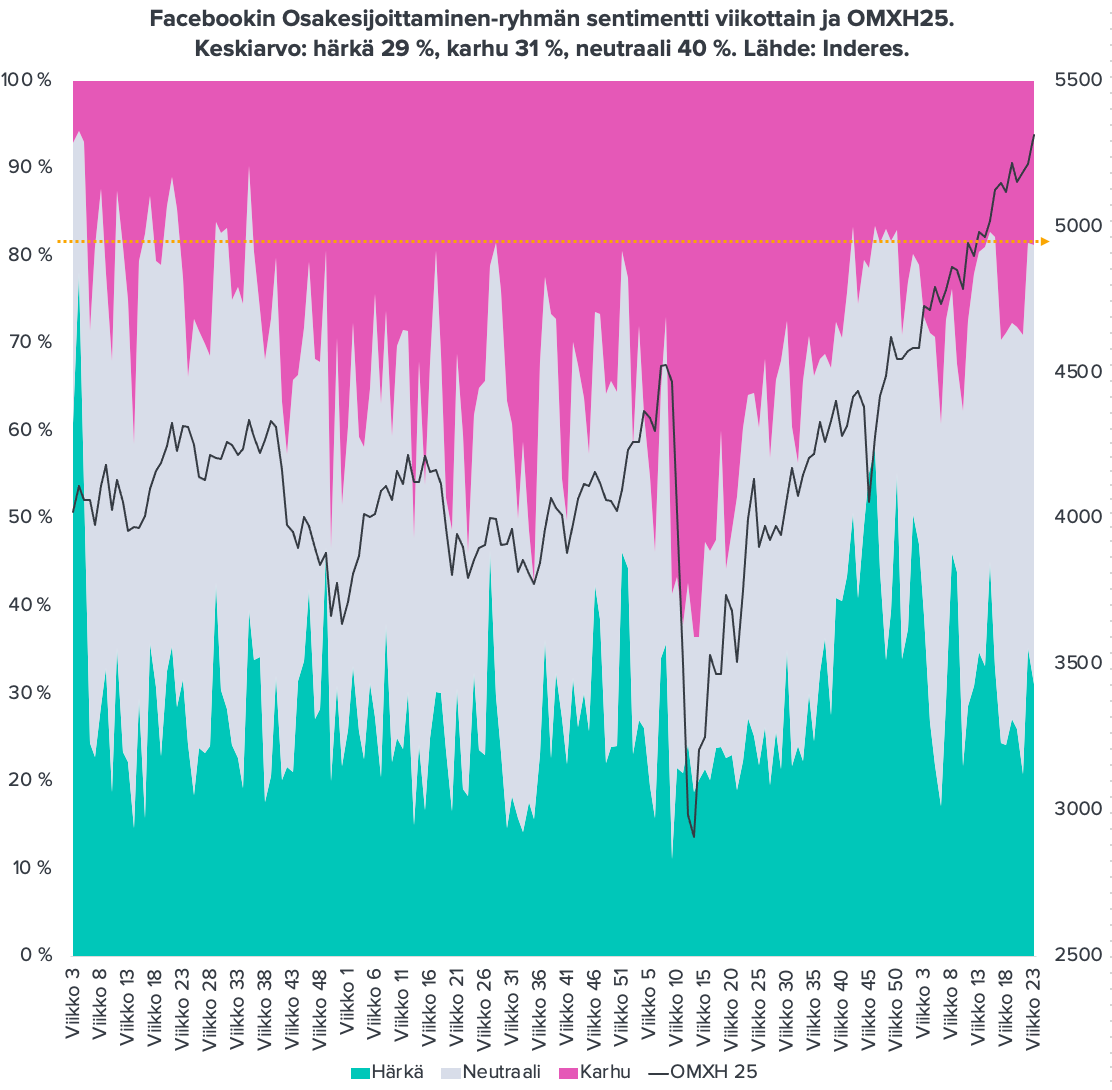

Suomalaisten sentimentti on varovaisen positiivinen:

25 tykkäystä

Ottaisin tämän neutraallin ERP ennemmin korkeammalla korkotasolla kuin nykyisellä ![]()

5 tykkäystä

Haastan sinua tässä:

Markkinan tasolla matalat arvostukset ennustavat korkeita pitkän aikavälin tuottoja indeksille.

Markkinan tasolla korkeat arvostukset ennustavat heikkoja pitkän aikavälin tuottoja indeksille.

Jos otetaan tähän pohdintaan yksi elementti lisää, siis nykyinen korkotaso, mitä lisäarvoa se tuohon yllä mainittuun tuo? ![]()

5 tykkäystä

Koron muutokset voivat venyttää osakkeiden arvostuskertoimia suuntaan tai toiseen. Korkealla korolla on paljon varaa laskea ja matalalla korolla taas paljon varaa nousta. Siinä mielessä kun nykyään sanotaan että osakkeet ovat kohtuuhintaisia korkotasoon nähden, niin sijoittajan makro-oletuksena on että korot eivät nouse. Laskeahan korot tuskin enää voivat… vai voivatko? ![]()

3 tykkäystä

No sepä!

Voisikohan tän laajemmin ajatella näin:

Ensinnäkin määritellään tällainen käsite kuin sijoittajien subjektiivinen kokemus siitä millaiset rahoitusolot tulevat olemaan heidän sijoitushorisonteillaan.

Rahoitusoloihin kuuluu mahdollisimman laajasti kaikkea sellaista kuin riskittömät korot, spreadit, QE jne. jne.

Miksi nimenomaan subjektiivinen kokemus? Siksi että sijoittaminen on psykologiaa. Kuten Verneri totesi, esim. Fedin yrityslainaostoilla oli loppujen lopuksi täysin olematon merkitys kun katsotaan kylmiä numeroita mutta sitäkin isompi psykologinen vaikutus.

Eli katsotaan sijoittajien subjektiivista kokemusta siitä millaiset rahoitusolot tulevat olemaan heidän sijoitushorisonteillaan ja painotetaan ne niillä panoksilla joilla kukakin pelaa (eläkerahasto vs. naapurin Pentti jne.).

Oletusarvoisesti korkeimmat arvostustasot osakemarkkinoilla ovat silloin kun tuo subjektiivinen kokemus on kaikkein suotuisin.

Oletusarvoisesti matalimmat arvostustasot osakemarkkinoilla ovat silloin kun tuo subjektiivinen kokemus on painajaismaisen hirveä.

Toisin sanoen korkotaso ja nimenomaan odotukset korkotasosta (joka on osa rahoitusoloja laajemmin) ovat jo sisällä kursseissa. Samalla tavalla kuin (a*b)/b sieventyy pelkäksi a:ksi, korkotaso sieventyy tarkastelusta pois ja jäljelle jää vain markkinan arvostustaso sillä hetkellä kun indeksisijoitus tehdään.

Paras hetki tehdä pörssiin indeksisijoitus on silloin kun sijoittajien subjektiivinen kokemus rahoitusolojen näkymistä on painajaismaisen hirveä.

Huonoin hetki tehdä indeksisijoitus on silloin kun sijoittajien subjektiivinen kokemus rahoitusolojen näkymistä on unelmahattaraa. Eli siis nyt.

7 tykkäystä

Kun osakesijoittaja sanoo, että alhainen korkotaso oikeuttaa hyvin korkeat arvostuskertoimet, hän käytännössä sanoo: ”Hyväksyn sen, että nyt ostamieni osakkeiden vapaat kassavirrat ja sitä kautta aito tuotto tulee tulevina vuosikymmeninä olemaan surkeahko suhteessa ostohintaani; se on ihan ok, koska turvallisia 30-vuotisia lainapapereita ostavat eivät myöskään saa tuottoa.”

Jos miettii tätä yhdistelmää korkeat arvostukset ja alhaiset korot, voidaan todeta, että 20-luvulla osakkeiden tuotto tulee olemaan heikko ja volatiliteetti korkea johtuen siitä, että pienetkin värähdykset korkotasossa vaikuttavat niin voimakkaasti arvostuskertoimiin. Ainakin minulla tämä nostaa nollakorkoisen käteisen houkuttelevuutta tällä hetkellä. Edelleen pidän yli puolet varallisuudesta osakkeissa, kuitenkin paljon vähemmän kuin ”normaalitilanteessa” tavoittelemani 80-90%.

31 tykkäystä

Nousevasta inflaatiosta tulee Bidenille myös poliittinen riski ja vaikka FED onkin poliittisesti riippumaton niin kaikki vaikuttaa kaikkeen. Amerikkalaiset tunnetusti äänestävät lompakollaan eikä suurin osa rikastu sijoittamalla osakkeisiin.

7 tykkäystä

Saa ja pitää haastaa. ![]()

On totta, että korkeammat arvostuskertoimet (CAPE tai P/E) ovat ennakoineet 5 tai 10 vuoden säteellä suht hyvin tuottoja. Nythän ne ennakoi hyvin heikkoja tuottoja. Käsittääkseni tarkin ”ennustaja” on silti ollut allokaatiotasoja pällistelevä indikaattori jota esittelin täällä aiemmin, mutta se puhuu samaa kieltä noiden kanssa.

Kuitenkin nuo kaikki on rakennettu tietyn ajan datasta tietyin painotuksin: ei ole kiveen hakattua lakia, että arvostuskertoimet aina palaisi tietylle tasolle. Sitähän usein oletetaan kommentoimalla, että kertoimien on valuttava alaspäin. Sitten perään heitetään laiskasti finglishiä ”retööörn tu te miiin”.

Itseasiassa, arvostuskertoimet ovat hissukseen nousseet läpi historian. Tähän lienee monia syitä, mm. pörssiyhtiöiden raju parantuminen laadussa, informaation kasvanut määrä ja tehokkaampi regulaatio (vrt. 1840-luvun P/E 5x vedätysrautatiet vs. 2000-luvun P/E 30x-50x superteknot).

Jos koroista ei ole haastajaa osakkeille, on vaikea nähdä syytä miksi osakkeiden ryhmänä pitäisikään tuottaa historiallista 7-10 % tuottoa samalla kun korkosijoittajat saavat 0-2 % tuottoa.

Siten, jos korot ei nousisi, voi hyvin ajatella arvotustasojen jäävän lillumaan korkeammalle, kuin on totuttu. Korothan ovat olleet laskutrendissä pitkään, vuosisatoja, syistä mitä ei täysin varmaksi tiedetä mutta raju korkojen nousu olisi pikemminkin oudompaa, kuin nykyinen nollakorkomiljöö.

Jos osakkeen P/E on 30x ja arvostuskerroin ei muutu, niin tuotto tulee olemaan osingon sekä tuloskasvun verran.

Näiden syiden takia moni kasvuyhtiöön sijoittanut pureskelee nyt kynsiä, että tuleeko kertoimiin minkälaista osumaa jos korot nousisi, ennen kuin yhtiön kasvu (fundamentit) kuroo arvostuksen niin sanotusti kiinni. Sen sijaan pankkisijoittajat maiskuttelevat kuivia suitaan jospa heidän aavikoituneelle alueelle sataisi joskus taas vettä.

Lisäys: kaikki viimeisen päivän ylläolevat kommentit ovat kyllä totta, että tämä arvostuskertoimien venyminen on isossa kuvassa ilmiö, missä jo vuosia vallinnut heikkojen tuottojen ympäristö on siirtymässä hitaasti koroista osakkeisiin (ja kiinteistöihin). Korkosijoittajat ovat tottuneet jo repimään kuin hyeenat toistensa suista -0.01 % tuottavia velkakirjoja, osakesijoittajien pureskelemissa luissa on sentään vielä lihaa jäljellä vaikka parhaat palat on syöty. Avain kysymys onkin, tuleeko pääomasta joskus taas niukkuushyödyke ja kertoimet ja korot ns. ”normalisoituvat”, vai ei.

40 tykkäystä

Veikkaan torstaille aika rumia inflaatiolukuja (+1,2% ed. kk ja 5,4% yoy). FED:n on pakko reagoida ja joka tapauksessa psykologiset tekijät saavat aikaan jonkinlaisen ketjureaktion. Kirsikkana kakun päällä on +800 mrd. USD margin account velka sekä cryptojen viimeaikainen lasku. Eiköhän tästä kesästä tule aika brutaali. Pieni rasahdus riittää. Esim. viime kuun nasdaq tippi antoi hieman esimakua ja nyt ollaan taas lähellä huhtikuun huippua. Euforia näyttää saavuttaneen max. lentokorkeuden.

5 tykkäystä

Vaikka en asiassa tahdo minkäänlaisena asiantuntijana esiintyä, niin tekisi silti mieli kommenoida, että varmaan tuo korkojen laskemisen syy on täsmälleen sama kuin miksi osakkeidenkin arvostuskertoimet ovat laskeneet ajansaatteessa. Kyseessähän on käytännössä sama asia eli tyydytään matalampaan tuottoon, koska riskin arvioidaan olevan aiempaa hallittavampi.

Tokihan viime vuosikymmenen matalat korot ovat pitkälti seurausta siitä, että valtiot ovat niin rajusti ylivelkaantuneet, joten niillä ei ole varaa päästää korkoja nousemaan itsensä takia. Talouskasvu, ihmisten hyvinvointi ja muut ovat toissijaisia valtiontalouden julkisivujen uskottavuuden rinnalla.

3 tykkäystä

Makrotason jutut on siinä mielessä ”demokraattisia” ettei kukaan oikeasti tiedä. Jotkut ovat vain vähemmän väärässä ja systemaattisempia, kuin muut. Toisaalta mitä vähemmän käsittää kokonaisuuksia, sitä herkemmin on kaiken maailman huruekonomistien vietävissä. Kuten Keynes nasevasti viilsi,

”Practical men, who believe themselves to be quite exempt from any intellectual influence, are usually the slaves of some defunct economist”.

Tarkoitat varmaan arvostuskertoimien nousua, ei laskua. Nämä menee usein sekaisin etenkin kun puhutaan samaan aikaan velkakirjoista jotka nousevat arvossa kun korot laskevat.

Teoriassa korkojen pitäisi nousta, jos jokin entiteetti velkaantuu hillittömästi. Nythän näin ei ole käynyt. Korkoihin vaikuttaa moni asia, kuten talouskasvunäkymät, pääomamarkkinan tehokkuus ja kehittyneisyys, keskuspankit, instituutioiden tehokkuus jne.

11 tykkäystä