Ottaisin tämän neutraallin ERP ennemmin korkeammalla korkotasolla kuin nykyisellä ![]()

5 tykkäystä

Haastan sinua tässä:

Markkinan tasolla matalat arvostukset ennustavat korkeita pitkän aikavälin tuottoja indeksille.

Markkinan tasolla korkeat arvostukset ennustavat heikkoja pitkän aikavälin tuottoja indeksille.

Jos otetaan tähän pohdintaan yksi elementti lisää, siis nykyinen korkotaso, mitä lisäarvoa se tuohon yllä mainittuun tuo? ![]()

5 tykkäystä

Koron muutokset voivat venyttää osakkeiden arvostuskertoimia suuntaan tai toiseen. Korkealla korolla on paljon varaa laskea ja matalalla korolla taas paljon varaa nousta. Siinä mielessä kun nykyään sanotaan että osakkeet ovat kohtuuhintaisia korkotasoon nähden, niin sijoittajan makro-oletuksena on että korot eivät nouse. Laskeahan korot tuskin enää voivat… vai voivatko? ![]()

3 tykkäystä

No sepä!

Voisikohan tän laajemmin ajatella näin:

Ensinnäkin määritellään tällainen käsite kuin sijoittajien subjektiivinen kokemus siitä millaiset rahoitusolot tulevat olemaan heidän sijoitushorisonteillaan.

Rahoitusoloihin kuuluu mahdollisimman laajasti kaikkea sellaista kuin riskittömät korot, spreadit, QE jne. jne.

Miksi nimenomaan subjektiivinen kokemus? Siksi että sijoittaminen on psykologiaa. Kuten Verneri totesi, esim. Fedin yrityslainaostoilla oli loppujen lopuksi täysin olematon merkitys kun katsotaan kylmiä numeroita mutta sitäkin isompi psykologinen vaikutus.

Eli katsotaan sijoittajien subjektiivista kokemusta siitä millaiset rahoitusolot tulevat olemaan heidän sijoitushorisonteillaan ja painotetaan ne niillä panoksilla joilla kukakin pelaa (eläkerahasto vs. naapurin Pentti jne.).

Oletusarvoisesti korkeimmat arvostustasot osakemarkkinoilla ovat silloin kun tuo subjektiivinen kokemus on kaikkein suotuisin.

Oletusarvoisesti matalimmat arvostustasot osakemarkkinoilla ovat silloin kun tuo subjektiivinen kokemus on painajaismaisen hirveä.

Toisin sanoen korkotaso ja nimenomaan odotukset korkotasosta (joka on osa rahoitusoloja laajemmin) ovat jo sisällä kursseissa. Samalla tavalla kuin (a*b)/b sieventyy pelkäksi a:ksi, korkotaso sieventyy tarkastelusta pois ja jäljelle jää vain markkinan arvostustaso sillä hetkellä kun indeksisijoitus tehdään.

Paras hetki tehdä pörssiin indeksisijoitus on silloin kun sijoittajien subjektiivinen kokemus rahoitusolojen näkymistä on painajaismaisen hirveä.

Huonoin hetki tehdä indeksisijoitus on silloin kun sijoittajien subjektiivinen kokemus rahoitusolojen näkymistä on unelmahattaraa. Eli siis nyt.

7 tykkäystä

Kun osakesijoittaja sanoo, että alhainen korkotaso oikeuttaa hyvin korkeat arvostuskertoimet, hän käytännössä sanoo: ”Hyväksyn sen, että nyt ostamieni osakkeiden vapaat kassavirrat ja sitä kautta aito tuotto tulee tulevina vuosikymmeninä olemaan surkeahko suhteessa ostohintaani; se on ihan ok, koska turvallisia 30-vuotisia lainapapereita ostavat eivät myöskään saa tuottoa.”

Jos miettii tätä yhdistelmää korkeat arvostukset ja alhaiset korot, voidaan todeta, että 20-luvulla osakkeiden tuotto tulee olemaan heikko ja volatiliteetti korkea johtuen siitä, että pienetkin värähdykset korkotasossa vaikuttavat niin voimakkaasti arvostuskertoimiin. Ainakin minulla tämä nostaa nollakorkoisen käteisen houkuttelevuutta tällä hetkellä. Edelleen pidän yli puolet varallisuudesta osakkeissa, kuitenkin paljon vähemmän kuin ”normaalitilanteessa” tavoittelemani 80-90%.

31 tykkäystä

Nousevasta inflaatiosta tulee Bidenille myös poliittinen riski ja vaikka FED onkin poliittisesti riippumaton niin kaikki vaikuttaa kaikkeen. Amerikkalaiset tunnetusti äänestävät lompakollaan eikä suurin osa rikastu sijoittamalla osakkeisiin.

7 tykkäystä

Saa ja pitää haastaa. ![]()

On totta, että korkeammat arvostuskertoimet (CAPE tai P/E) ovat ennakoineet 5 tai 10 vuoden säteellä suht hyvin tuottoja. Nythän ne ennakoi hyvin heikkoja tuottoja. Käsittääkseni tarkin ”ennustaja” on silti ollut allokaatiotasoja pällistelevä indikaattori jota esittelin täällä aiemmin, mutta se puhuu samaa kieltä noiden kanssa.

Kuitenkin nuo kaikki on rakennettu tietyn ajan datasta tietyin painotuksin: ei ole kiveen hakattua lakia, että arvostuskertoimet aina palaisi tietylle tasolle. Sitähän usein oletetaan kommentoimalla, että kertoimien on valuttava alaspäin. Sitten perään heitetään laiskasti finglishiä ”retööörn tu te miiin”.

Itseasiassa, arvostuskertoimet ovat hissukseen nousseet läpi historian. Tähän lienee monia syitä, mm. pörssiyhtiöiden raju parantuminen laadussa, informaation kasvanut määrä ja tehokkaampi regulaatio (vrt. 1840-luvun P/E 5x vedätysrautatiet vs. 2000-luvun P/E 30x-50x superteknot).

Jos koroista ei ole haastajaa osakkeille, on vaikea nähdä syytä miksi osakkeiden ryhmänä pitäisikään tuottaa historiallista 7-10 % tuottoa samalla kun korkosijoittajat saavat 0-2 % tuottoa.

Siten, jos korot ei nousisi, voi hyvin ajatella arvotustasojen jäävän lillumaan korkeammalle, kuin on totuttu. Korothan ovat olleet laskutrendissä pitkään, vuosisatoja, syistä mitä ei täysin varmaksi tiedetä mutta raju korkojen nousu olisi pikemminkin oudompaa, kuin nykyinen nollakorkomiljöö.

Jos osakkeen P/E on 30x ja arvostuskerroin ei muutu, niin tuotto tulee olemaan osingon sekä tuloskasvun verran.

Näiden syiden takia moni kasvuyhtiöön sijoittanut pureskelee nyt kynsiä, että tuleeko kertoimiin minkälaista osumaa jos korot nousisi, ennen kuin yhtiön kasvu (fundamentit) kuroo arvostuksen niin sanotusti kiinni. Sen sijaan pankkisijoittajat maiskuttelevat kuivia suitaan jospa heidän aavikoituneelle alueelle sataisi joskus taas vettä.

Lisäys: kaikki viimeisen päivän ylläolevat kommentit ovat kyllä totta, että tämä arvostuskertoimien venyminen on isossa kuvassa ilmiö, missä jo vuosia vallinnut heikkojen tuottojen ympäristö on siirtymässä hitaasti koroista osakkeisiin (ja kiinteistöihin). Korkosijoittajat ovat tottuneet jo repimään kuin hyeenat toistensa suista -0.01 % tuottavia velkakirjoja, osakesijoittajien pureskelemissa luissa on sentään vielä lihaa jäljellä vaikka parhaat palat on syöty. Avain kysymys onkin, tuleeko pääomasta joskus taas niukkuushyödyke ja kertoimet ja korot ns. ”normalisoituvat”, vai ei.

40 tykkäystä

Veikkaan torstaille aika rumia inflaatiolukuja (+1,2% ed. kk ja 5,4% yoy). FED:n on pakko reagoida ja joka tapauksessa psykologiset tekijät saavat aikaan jonkinlaisen ketjureaktion. Kirsikkana kakun päällä on +800 mrd. USD margin account velka sekä cryptojen viimeaikainen lasku. Eiköhän tästä kesästä tule aika brutaali. Pieni rasahdus riittää. Esim. viime kuun nasdaq tippi antoi hieman esimakua ja nyt ollaan taas lähellä huhtikuun huippua. Euforia näyttää saavuttaneen max. lentokorkeuden.

5 tykkäystä

Vaikka en asiassa tahdo minkäänlaisena asiantuntijana esiintyä, niin tekisi silti mieli kommenoida, että varmaan tuo korkojen laskemisen syy on täsmälleen sama kuin miksi osakkeidenkin arvostuskertoimet ovat laskeneet ajansaatteessa. Kyseessähän on käytännössä sama asia eli tyydytään matalampaan tuottoon, koska riskin arvioidaan olevan aiempaa hallittavampi.

Tokihan viime vuosikymmenen matalat korot ovat pitkälti seurausta siitä, että valtiot ovat niin rajusti ylivelkaantuneet, joten niillä ei ole varaa päästää korkoja nousemaan itsensä takia. Talouskasvu, ihmisten hyvinvointi ja muut ovat toissijaisia valtiontalouden julkisivujen uskottavuuden rinnalla.

3 tykkäystä

Makrotason jutut on siinä mielessä ”demokraattisia” ettei kukaan oikeasti tiedä. Jotkut ovat vain vähemmän väärässä ja systemaattisempia, kuin muut. Toisaalta mitä vähemmän käsittää kokonaisuuksia, sitä herkemmin on kaiken maailman huruekonomistien vietävissä. Kuten Keynes nasevasti viilsi,

”Practical men, who believe themselves to be quite exempt from any intellectual influence, are usually the slaves of some defunct economist”.

Tarkoitat varmaan arvostuskertoimien nousua, ei laskua. Nämä menee usein sekaisin etenkin kun puhutaan samaan aikaan velkakirjoista jotka nousevat arvossa kun korot laskevat.

Teoriassa korkojen pitäisi nousta, jos jokin entiteetti velkaantuu hillittömästi. Nythän näin ei ole käynyt. Korkoihin vaikuttaa moni asia, kuten talouskasvunäkymät, pääomamarkkinan tehokkuus ja kehittyneisyys, keskuspankit, instituutioiden tehokkuus jne.

11 tykkäystä

Hienoa argumentointia ![]() Ei mitään lisättävää tuohon p/e-pohdiskeluun. Yksi on sitä mieltä että tietyn markkinan p/e tulee olemaan 15x, joku toinen sanoo että 20x tai 25x. Kunnon matsia ei siitä saada aikaiseksi.

Ei mitään lisättävää tuohon p/e-pohdiskeluun. Yksi on sitä mieltä että tietyn markkinan p/e tulee olemaan 15x, joku toinen sanoo että 20x tai 25x. Kunnon matsia ei siitä saada aikaiseksi.

Ehkä mielenkiintoisempaa on pohtia ensinnäkin tulevaa volaa, toiseksi mahdollista tulosodotuskuplaa, kolmanneksi mahdollista osinko-odotuskuplaa nimenomaan OMXH:ssa.

Tuleva vola ei ole mielipidekysymys kuten tuleva p/e vaan aritmetiikkaa kuten Kale1 totesi. Jos osakesijoittajien tuottovaatimukset ovat ennätyksellisen matalat mutta sen sijaan tuottovaatimuksen vola pysyy aikojen saatossa suhteellisen vakiona, edessä on ennätyksellistä volaa indekseihin. Tämä taas nostaa käteisen optioarvoa kuten Kale1 mainitsi.

Vasta-argumentti tälle olisi se että tuottovaatimuksen vola laskee samassa suhteessa kuin tuottovaatimus laskee. Tuo olisi aika raju väite. Ajattelen että tuottovaatimuksen vola on voinut laskea jonkin verran mutta ei lähellekään samassa suhteessa kuin tuottovaatimukset ovat laskeneet.

Sitten mahdollinen tulosodotuskupla:

Esim. S&P 500:lle analyytikot odottavat tälle vuodelle 12,5 % nettomarginaalia. 20 vuotta sitten jotkut optimistit ajattelivat että ehkä 8 % nettomarginaali voisi olla normaali.

Tästä herää kysymys ovatko positiivisten ja negatiivisten tulosyllätysten todennäköisyydet symmetriset lyhyellä, keskipitkällä ja pitkällä tähtäimellä? Jos lähdetään liikkeelle tuosta 12,5 % nettomarginaalioletuksesta, onko yhtä todennäköistä että jatkossa normaali marginaali on 50 % tuota parempi vai 33 % heikompi? Ollaan ehkä yhtä mieltä siitä kaikki että ensiksi mainittu johtaisi ihan ufoon lukemaan kun taas viimeksi mainittu on lähellä sitä mitä ei niin hirveän kauan sitten pidettiin normaalina?

Helsingin pörssi on hyvin laajasti kaikkien aikojen korkeimmalle arvostettu suhteessa liikevaihtoihin, vaikka oletettaisiin liikevaihtojen ihan reilu elpyminen nykyiseltä ttm-tasolta.

Yleisvaikutelma mulla on että analyytikot odottavat myös OMXH-yhtiöille tosi hurjia voittomarginaaleja ensi vuodelle.

Toukokuussa oli jossain kohtaa puhetta siitä että Inderesin seurannassa olevien yhtiöiden mediaani-p/e Inderesin ennusteilla ensi vuodelle oli muistaakseni 15,5x. Tästä mulle jäi (toki hatara koska en ole perehtynyt tarkemmin Inderesin liikevaihtoennusteisiin) vaikutelma, että Inderes on mukana sellaisessa rahoitusmaailman tämänhetkisessä kuplassa jossa laitetaan ensi vuodelle hurjat tulosodotukset ja ekstrapoloidaan tuloksia siitä ikuisuuteen sen kummemmin miettimättä voisiko olla tuollaista mainitsemani kaltaista epäsymmetriaa niiden oletusten ympärillä.

Kolmanneksi: spesifisti Helsingin pörssiä koskeva mahdollinen osinko-odotuskupla. Analyytikoiden odotus taitaa olla (en ole hetkeen tarkistanut) että ensi vuodelle odotetuista supertuloksista jaetaan osinkoina tyyliin 75 %. Ja tästä sitten ekstrapoloidaan osinkojen jonkin verran talouskasvun ylittävää kasvua ikuisuuteen.

What could possibly go wrong?

13 tykkäystä

Niinpä. Kukapa meistä on sellainen joka ei olisi ikinä menettänyt tuottoja siksi että on uskonut jonkun ekonomistin ennusteluihin?

4 tykkäystä

Sama asia ties kuinka monennen kerran, mutta vaikka analyytikoiden arvioissa ei pysyttäisi, niin minne muualle raha voi suuressa määrin mennä? Siis toki sektorirotaatioita ja varsinkin yksittäisten lappujen liikkeissä voidaan nähdä vaikka ja mitä, mutta indeksitasolla? Hyvä esimerkki lienee se, että vaikka teknot ovat tulleet paikoitellen lujaakin alas ja isot teknot ovat meneet vaakatasossa jo jonkin aikaa, niin SP500 on silti mennyt ylöspäin.

Tämä on todella suuri jos, mutta JOS korot eivät nouse, niin minne raha menee osakemarkkinoilta? Vaikka yritysten tuloskasvu heikkenisi, verot rasittaisivat tulosta tai mitä tahansa, niin toki sillä on vaikutusta, mutta tekeekö se lopulta korkopapereista kovin paljoa houkuttelevampia kohteita? Toki pidemmällä aikavälillä pörssin maantieteellinen paino voisi siirtyä pois Yhdysvalloista (ja Euroopasta) kohti esim. Aasiaa, mutta tämä lienee toteutuessaankin todella pitkän aikavälin hidas trendi.

5 tykkäystä

Raha voi mennä jättimäisten velkojen takaisinmaksuun. Disinflatoriselle kierteelle on kaikki elementit edelleen pystyssä, jos jotain ei tule rahanluontimekanismissa konkreettisesti muuttumaan. Nollakorot ei auta mitään, jos liikepankkien velananto alkaisi alittamaan tehdyt lyhennykset ja kierrossa oleva rahanmäärä laskisi. Itse uskon, että tulee muuttumaan, mutta ken tietää että milloin ja miten.

Pääpointti kuitenkin, ettei raha ole mikään ennaltamäärätyn suuruinen asia, joka vaan menee johonkin. Eli myös rahan määrä vaikuttaa ja vielä sen päälle se, että kenelle raha menee. Jos se menee pääasiassa rikkaammille, jotka säästää, niin assettien arvot nousee. Jos se menee välttämättömyystarpeita ostaville köyhille, niin välttämättömyystarpeiden hinnat nousee jne.

Myönnän toki, että saattaa olla jopa parempi sijoittamisen kannalta nähdä asia noin kuten kirjoitit, mutta huomioisin, ettei asia ole todellisuudessa aivan niin yksinkertainen, eikä ehkä kannata siksi lähteä 1000%:n velkavivulla ostamaan osakkeita, koska niille ei nyt mitään vaihtoehtoista sijoituskohdetta ole.

9 tykkäystä

Hyvä pointti ja tarkennettakoon, että en varsinaisesti sijoitussuunnitelmana pitäisi tuota aiempaa kirjoitustani. Lähinnä sen oli tarkoitus haastaa tuota yllä esitettyä skenaariota tai tapahtumakulkua.

Yleisesti lähes mahdotonta päätellä, että mitä tulee tapahtumaan, mutta joitain mahdollisuuksia on mahdollista todeta hyvin epätodennäköisiksi ja teorioita mahdollisista tapahtumaketjuista on mahdollisuus koittaa ampua alas tai todeta epätodennäköisiksi. Siitä on vielä pitkä matka siihen, että pystyisi sanomaan, mitä tulee tapahtumaan.

Isolla velkavivulla leikkiminen olisi jo pelkästään sen takia riskaa, että kyllä ne korot voivat nousta nopeastikin, vaikken pidä sitä itse todennäköisenä. Kiina voi hyökätä Taiwaniin, vaikken sitäkään pidä todennäköisenä. Koronasta voi löytyä tai syntyä ärhäkästi leviävä variaatio, johon nykyiset rokotteet eivät pure. Tai sitten voi tapahtua jotain ihan muuta epätodennäköistä.

Historiallisen korkeat arvostustasot eivät tarkoita, että tulisi romahdus, mutta JOS joku asia laukaisee romahduksen, niin historiallisen korkeat arvostustasot eivät ole ihanteellinen lähtötilanne tuossa vaiheessa.

6 tykkäystä

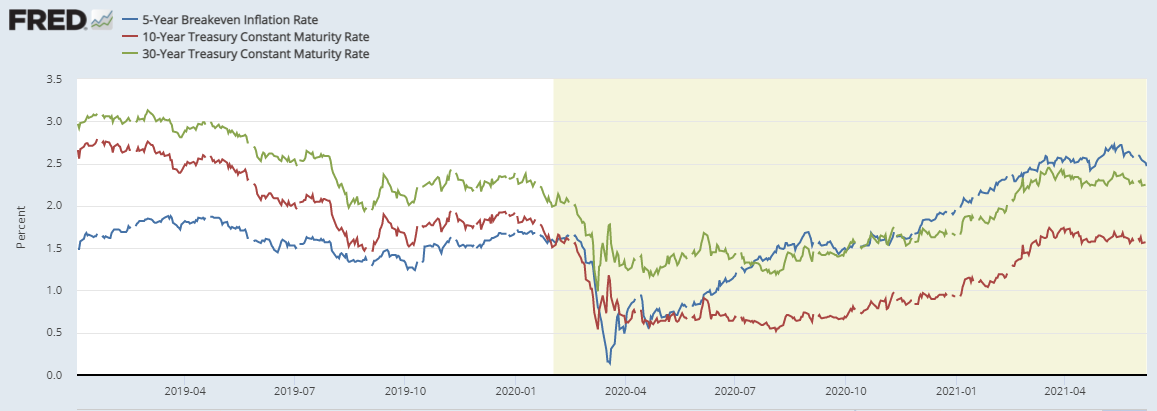

5 vuoden breakeven ja pitkät korot olleet aika rauhallisia.

Nämä tuntuvat edelleen uskovan inflaation olevan väliaikaista.

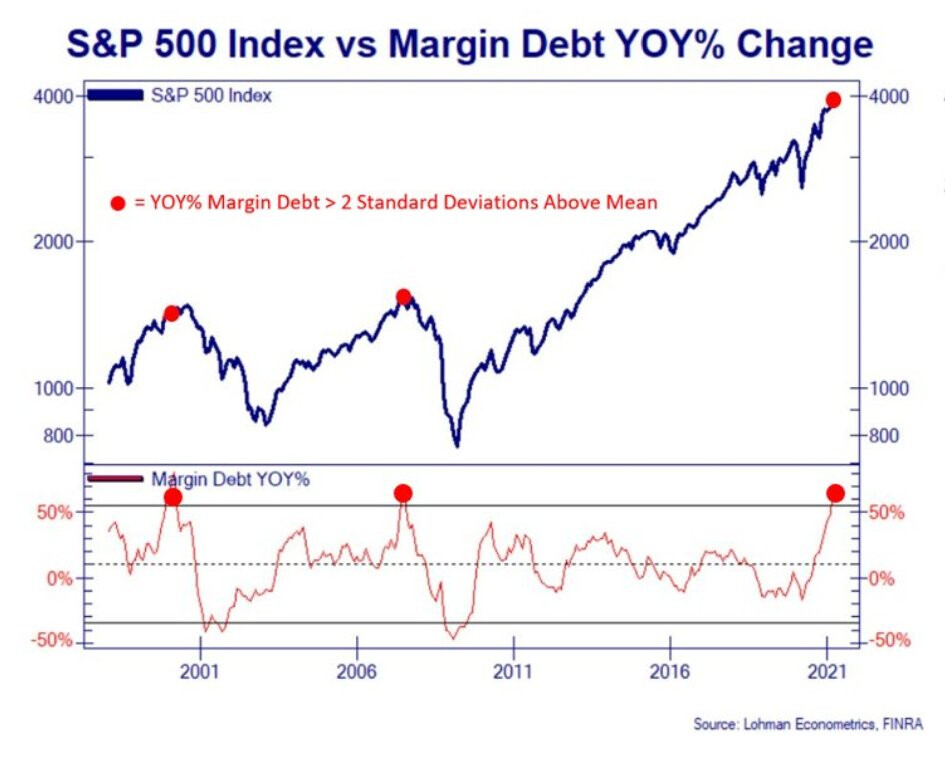

Toinen nosto:

Olli Koposen twitteristä bongattu. Näyttää nopeasti hälyyttävälle, mutta väittäisin, että osittainen Y/Y kangastus. Tuossa on pari vuotta pienentynyt ja viimeisimmät vertaukset korona-kuppaan. Myöskään marginin osuutta assettien arvoon ei suhteuteta. Onko jollain eri perspektiivillä tehtyjä kuvaajia?

edit:

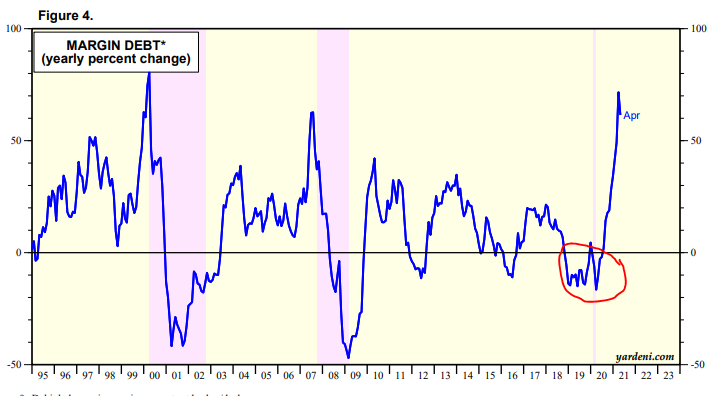

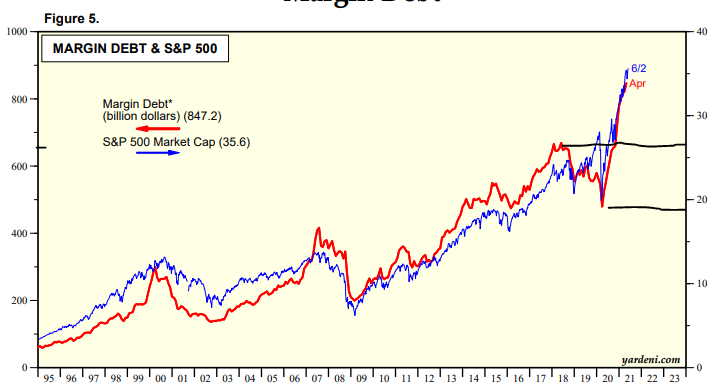

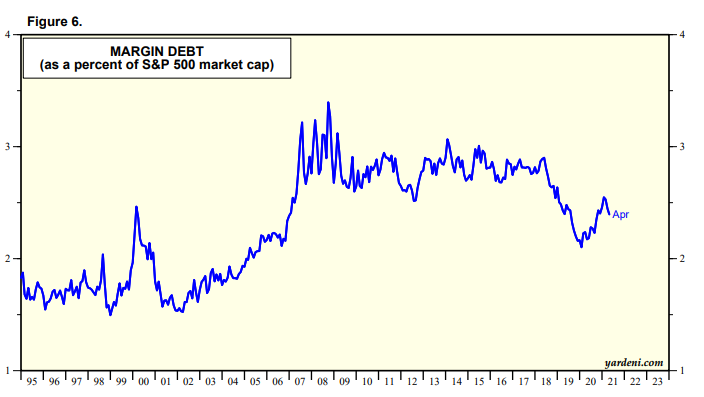

Yardenista löytyi tämäkin. Eli tuo 18-20 vuosien matalataso merkitty tuohon:

Kokonais margin tasossa tämä näkyy pudotuksena ~700 → ~500 mrd USD. Nyt huidellaan n.850mrd USD tasolla.

Suhteutettuna osakkeiden hintaan ollaan kuitenkin maltillisella tasolla.

- Eli vipua on absoluuttisesti paljon käytössä

- Markkinoiden arvoon suhteutettuna maltillisesti

- Y/Y muutos ei välttämättä ole paras mittari tässäkään.

17 tykkäystä

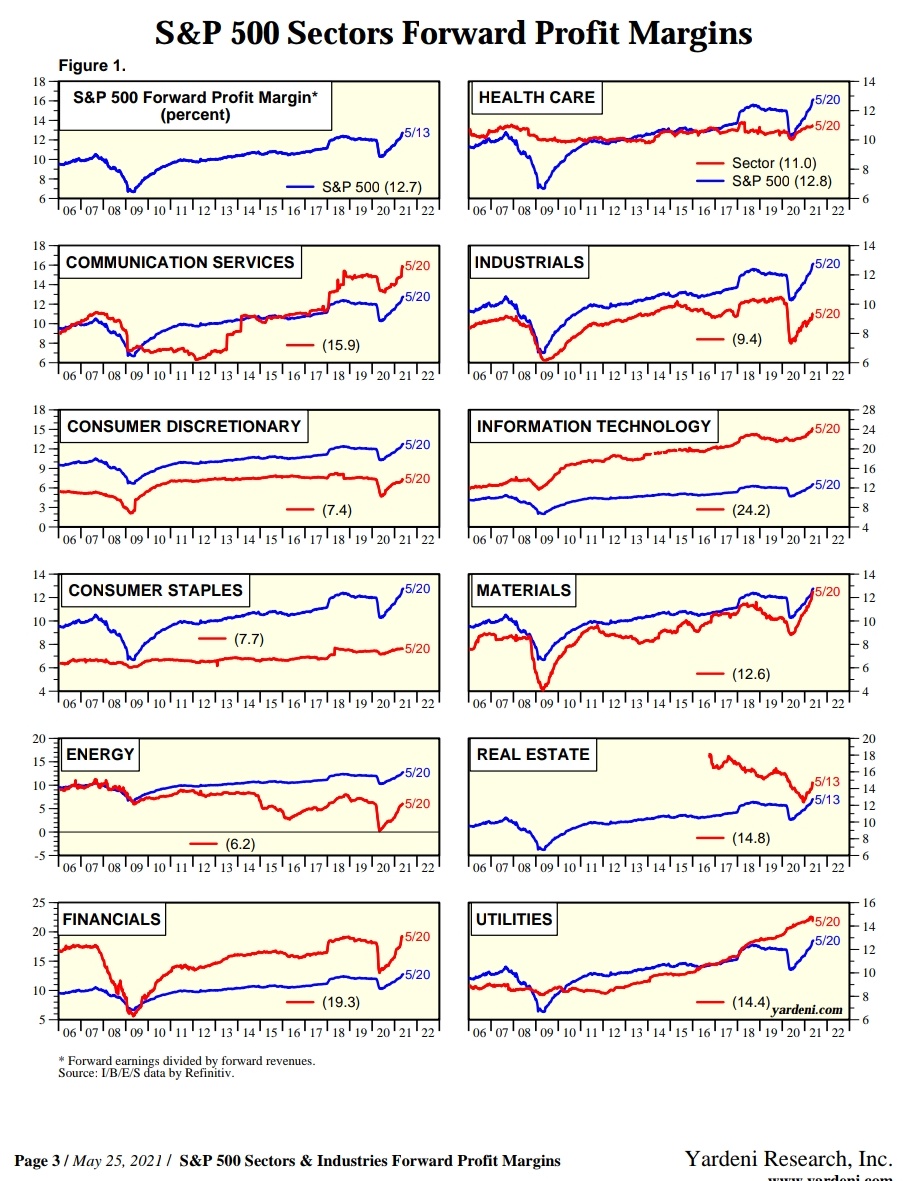

Samoin Yardenilta tämä, S&P 500 forward profit margins sektoreittain.

Materials tuossa minulla eniten pistää silmään, tosi kovat odotukset. On painava sektori Helsingissä, ja vielä painavampi jos lukee siihen Nesteen mukaan.

3 tykkäystä

Siis mitä materials-yhtiöitä on Helsingin top 25:ssä? Neste on energiayhtiö.

2 tykkäystä

Monet raaka-aineiden tuottajat, sekä puolivalmisteiden tekijät takovat ennätys kvartaaleja. Kuinka paljon nykyinen tilanne, missä kaikesta alkaa olla pulaa on ruokkinut tätä. Tieto mahdollisesta raaka-aineiden tai osien pulasta saa monet yritykset tilaamaan varastot varmuuden vuoksi täyteen, ja tilanne kärjistyy entisestään. Mitä mahtaa tapahtua jos kysyntä ei vastaakaan varastoja, ja varastot riittävät ennakoitua pidemmälle. Alkupään tuottajille koittaa tällöin kaiken järjen mukaan hivenen hiljaisemmat ajat.

1 tykkäys

Neste on bisnesmalliltaan ehkä kuitenkin lähempänä materials-sektoria kuin Exxonia tai Shelliä?

Edit: Exxonilla ja kumppaneilla alkutuotanto on ytimessä, Nesteellä ei.

2 tykkäystä