Alkaa olemaan näiden funktio jo hieman kyseenalainen. Joka toinen viikko maalillaan maailmanlopun kuvaa ja taas seuraavassa jaksossa ollaan yyber bulleroita.

Ei kai noita sillä silmällä kannata katsoa, että: “Suositteleeko Jukka mua myymään koko salkun vai pistämään vivulla all in?” Trader’s club tarjoaa aika hyvän koosteen siitä, mitä tapahtuu. Tavallaan vähän samaa, kuin Vernerin vartti. Ei tarvitse seurata koko aikaa kaikkea, kun katsoo nuo, niin pysyy aika hyvin perillä siitä, missä mennään inflaation, keskuspankkipolitiikan, sijoitussentimentin, jne. suhteen.

Juuri näin, hyvät nostot ja datat markkinakatsauksessa on ainakin se, mikä itseäni tässä ohjelmassa kiinnostaa.

Jaksoa katsomattomille tiedoksi kun tuosta Jukan isosta treidisalkusta on ollut spekulaatiota ja miksi sitä ei enää seurata Trader’s clubissa niin nyt kerrottiin, että sitä ei enää jatkossakaan seurata. Selitykseksi tarjottiin mielestäni tosi ontuvaa “no kun se salkku on kilpailijalla eikä Nordnetillä”, mutta eiköhän oikea selitys ole se, että salkun julkisuus on vaikuttanut negatiivisesti Jukan treidailuihin ja viime kuukaudet on menneet heikosti. Vaikutti meinaan siltä, että Jukka ei tule muissakaan kanavissa (Twitter) tuon salkun kehityksestä juurikaan enää tietoja julkistamaan.

EDIT: Pahoittelut että meni vähän OT, luulin kirjoittavani kahvihuoneeseen, joten tämän voi kyllä siirtää sinne.

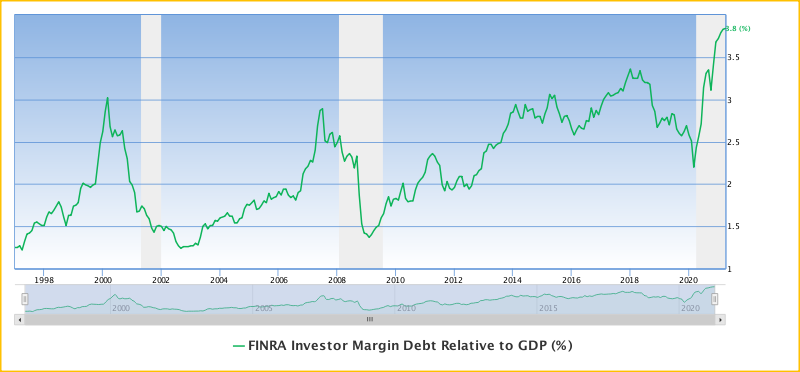

Korkea arvostus ei tietysti ole hyvä, mutta varman nollan käteistä ei kovin helposti saa houkuttelevaksi pitkän aikavälin omaisuusluokaksi. Varsinkin yhtään suuremmille summille käteinen on varma miinus. Kaipa jokainen ostaisi mieluummin halvalla kuin kalliilla, mutta tässä tilanteessa likviditeettiä vain on äärimmäisen paljon ja sille hyviä kohteita on kovin vähän.

7% keskimääräinen tuotto ei ole luonnonlaki, ja onkin mahdollista että tuottovaatimusta on vuosikymmeniksi alennettava jonkin verran. Markkina ei itse asiassa ole sitoutunut antamaan sijoittajille yhtään mitään tuottoa millään aikavälillä. Mitä käteisellä tehdään sitten? Joku yksityishenkilö voisi vaikka vain käytellä rahaa, jolle ei saa tuottoakaan. Silti omaisuus on todella keskittynyttä, eikä todella rikkailla ole riittävästi kohteita, joihin mielekkäästi kuluttaa. Sikäli historiallista vaatimattomampikin tuotto voi olla vertailussa varteenotettava vaihtoehto.

Sijoittaja voikin olla oikeassa heikkojen tuottojen osalta, mutta minne hän ajatteli mennä asiaa karkuun?

Velkaisten valtioiden kannalta inflaatio ilman korkoja on lähinnä hyvä asia, samalla kun keskuspankit eivät nosta korkoja kovinkaan ripeästi. Jos on kuunnellut viestintää, niin aika suoraanhan on kerrottu inflaation saavan heidän puolestaan vähän revitelläkin ennen kuin mietitään korkopolitiikkaa. Tämä hiljalleen sulattelee reaalista pääomaa sekä -velkaa ja tasaa näin omaisuuseroja, mutta lähinnä tasaa äärimmäisyyksiä. Korot nousenevat, mutta vasta joskus sitten.

Kenelläkään ei toki ole kivaa: kaikki menettävät reaalista omaisuutta, jotkut vain enemmän kuin toiset. Tavalliselle amerikkalaiselle inflaatio ei mittakaavassa edes niin hirveästi vaikuta, kun ei sillä ole omaisuutta muuta kuin reaaliasunto ja auto mutta velkaa kyllä. Talouden kannalta asia ei kuitenkaan nähdäkseni ole kuin heikoimmillaankin neutraali.

Näkisin tälle välttämättömäksi ehdoksi omaisuuserojen tasaantumisen. Nykyisellään kaiken muun suhteellinen arvostus järjettömiin pääomakeskittymiin on niin matala, että ne riittävät rahoittamaan kaiken kuviteltavissa olevan. Tuottava omaisuus kumuloi pääomaa (ei esimerkiksi jaa sitä tasan, ja mekin tätä kehitystä edesautamme). Itse en näe nykyisellään yhtään tietä aktiivisena omaisuuden jakautumiseen tasaisemmalle joukolle. Ainoastaan joukon teoreettisia mahdollisuuksia, jotka eivät näytä toteutuvan nyt.

Sijoittajalle on arvokasta, että tulee erilaisia näkemyksiä jotka haastavat toisiaan (vaikka ne tulisivat samasta suusta Se että hyväksyy useita eri mahdollisuuksia ja pystyy kääntämään takkia tarpeen vaatiessa on sijoittajalle täysin hyväksyttävä tai suorastaan pakollinen ominaisuus).

Tuo Jukan videolla nostama “MMT-kasvuskenaario” tai “Bidenomics-boom” on täysin mahdollinen ja siihenhän vallan kahvassa olevat eli Yhdysvaltain nykyinen hallinto sekä keskuspankin johto selkeästi pyrkivät. He tuskin itse käyttävät kyllä tuota nimitystä koska täysin MMT:stähän tässä ei ole täysin kyse (veroja ei olla ainakaan heti korvaamassa keskuspankkirahalla yms.). Itse olen nostanut tänne välillä ns. “roaring twenties”-näkemystä mikä on käytännössä sama asia.

Samankaltaisella superelvytyksellä on aiemminkin talouksia vedetty suosta ylös.

Myös pörssi “tuntuu” tätä ennakoivan ja aika useinhan markkina on oikeassa.

Se on tavallaan hassua, miten usein dissataan pörssin arvostustasoja yms. ottamatta huomioon miljoonien muiden sijoittajien kollektiivisen pohdinnan voimaa sen arvostustason takana (mitä jos nämä miljoonat muut näkevät jotain mihin minulla ei ole kykyä katsoa?). Tai kritisoidaan keskuspankkia, vaikka ainakin tähän asti Fed on toiminut erinomaisesti.

Omalta osalta voimassa on yhä marraskuinen ennustus: likviditeettivetoista nousua kesään asti, kylkimyyryä kesästä alkaen tai pieni korjaus syksyyn mennessä. Kesä alkoi tuossa viime viikolla.

Sen jälkeen makrotasolla ollaan mielestäni neutraaleja, jos:

*Tuloskasvu on odotetun kaltaista

*Korkoja ei nosteta (vielä hetkeen), vaan annetaan inflaation revitellä

*Likviditeettiä hiljalleen imetään takaisin markkinoilta

Näistä johtuisi korkealle arvostettu ja samaan aikaan vakaa mutta muutoksille herkkä markkina. Sektorikohtaisesti rotaation kalliista tulevaisuusosakkeista pitäisi jatkua halpoihin ja haiseviin teollisuusosakkeisiin ym.

Tällaista base skenaariota maalailen nyt loppuvuodelle, mutta ei pidä ottaa liian vakavasti.

Tuloskasvupoikkeama ylös on +, tulospettymykset -. Korkojen nousu - ja inflaation lässähdys varovainen +, likviditeetti-imu on - ja sen tekemättä jättäminen +.

Pitkällä aikavälillä en jaksa uskoa “NMT-kasvuskenaarioon”. Psykologinen vaikutus valtioiden velkaantumisen on negatiivinen sekä budjettikuria ja työntekoa passivoiva. On myös vihjailtu 1000- vuotiaista lainoista ja lainojen nollaamisesta. Kiina tuskin tulee suostumaan lainojen leikkaamiseen suurimpana velkakirjojen haltijana…tai ehkä mikäli saavat maksuna maa-alueita, satamia, jne…

Tuo on yleinen argumentti, tai oli siis varsinkin ennen vanhaan, että valtion velkaantuminen “imaisee” pääomat muilta sektoreilta jotka käyttäisi ne tuottavammin mutta nythän kuva on paljon monisävyisempi. Maailma lilluu pääomassa kuin ruoka rasvassa, joten julkinen velkaantuminen tuskin syrjäyttää investointeja.

Päinvastoin: jos “spender of last resort” lähtee kunnolla kuluttamaan, ehkä firmoille tulee vihdoinkin painetta investoida mikä luo työpaikkoja? Mikä taas lisää kulutusta, jne. Toki näissä kysymyksissä on aina hieman ideologinen väritys, miksi osa näkee kaiken julkisen elvytyksen pahana ja toiset avaimena kaikkeen. Totuus lienee jossain puolivälissä.

Toisekseen monet kuluttajat eivät seuraa taloutta kovin tarkkaan. Paljon esimerkiksi Suomessakin kummitellaan julkisen velkaantumisen seurauksista, mutta on vaikea sanoa, jääkö jollakin oikeasti esimerkiksi pihagrilli ostamatta sen takia.

Tuo Kiinan asema vahvana velkojana on lähinnä myytti. Maa on ylijäämäinen ja se on pakko änkeä kumuloituvat säästöt jonnekin. Jos ei jenkkivelkaan, niin sitten muihin jenkkiomaisuusluokkiin. Ja kun niiden myyjät saa käteistä, se menee bondeihin. Kiina on itseasiassa heikommassa asemassa, jos ryppyjä tuosta alkaisi syntyä.

Inderes/Nordnet tyypit on sitkeästi jaksaneet varoitella markkinoiden ylikuumentumisesta ja kuplahinnoittelusta ja romahduksen riskistä, samalla aina siina jossakin välissä kuitenkin itse muistutellen kuulijoita että kun viimeisetkin laskun ennustajat kääntyvät nousun puolelle, on tie romahdukselle tai merkittävälle tasokorjaukselle avoin. Olenkin hiukan odotellut että milloin he itse vihdoin kääntyvät nousun puolelle, ajatuksella että ainakin puolihuumorilla pidän sitä indikaattorina laskun alkamiselle.

Eli antoiko Lepikkö &Co nyt vinkin, että on aika myydä salkku tyhjäksi?

Liittyen tuohon rotaatioon tulevaisuusosakkeista teollisuusosakkeisiin:

Tuosta näyttää olevan kova konsensus että tuo rotaatio jatkuu. Ja tämä tarkoittaa sitä että juna meni jo? Teollisuusosakkeiden hinnoissa on jo sisällä odotus siitä että pääomat hakeutuvat niihin?

NMT-kasvuskeenariossa suurin riski on hallitsematon inflaatio. Tämän hillitsemiseksi olisi osittain luovuttava vapaasta markkinataloudessa ja siirryttävä kriittisissä hyödykkeissä hintarajoituksiin, kuten Kiina jo teki. Käytännössä olemme olleet viime vuodet keskuspankki taloudessa ja uusille vesillä mitä tulee tulevaisuuden ennustamiseen.

Kauppasodat ja geopoliittiset tekijät voivat olla arvaamattomia. Lisäksi länsimaisen kapitalismin jatkuvaan kasvuun perustuva filosofia joutuu vaikeuksiin ilmaston lämpenemistä ja muista ekologisista ongelmista johtuen.

Veikkaan, että 10-20 vuodessa olemme keskuspankkivetoisessa sääntelytaloudessa, jossa ostaminen ja myyminen tapahtuu kontrolloidusti cryptovaluutoilla. Käteistä ei enää ole…ehkä hieman villi visio mutta ei voi olla ajattelematta myös Orwellin scenaariota.

Silti olosuhteisiin nähden Fed on reagoinut vimmalla ja voimalla joka näyttää tähän asti toimineen suht hyvin. Samoin Yhdysvalloissa on tiedostettu taas maan tärkeä rooli globaalin talouskasvun moottorina ja siellä tehty elvytys (niin keskuspankin kuin liittovaltion toimesta) säteilee kaikkialle maailmaan (vrt. paisunut vienti vientimaissa kuten Kiina yms.).

Toki keskusjohtoisissa keskuspankeissa muutamien ihmisten ratkaisut, niin hyvin kuin he ovatkin informoituja, voivat aina herkästi mennä reisille ja seuraukset koko muulle ihmiskunnalle on tuntuvat. Nykyisenkin elvytyksen mittakaavaa kritisoidaan päivittäin ansiokkaasti eri perustein.

Ja jossain vaiheessa tästä kaikesta pitää tasapainoilla pois, mikä sekään ei ole helppo tehtävä. Ja tämän tehtävän alkamista ja onnistumistahan markkinan nyt jo hieman jännittää.

Rotaatiota on tapahtunut jo totta kai ja paras aika meni varmasti jo, mutta ajattelen tämän toimivan sell the news -periaatteella. Eli että virta muuttuisi vasta sitten loppuvuodesta, kun kuluvan vuoden tulosylityksiä alkaa tulemaan näkymien ollessa edelleen hyviä ensi vuodellekin.