Bondit ovat laskeneet voimakkaasti. Yritin miettiä mitäs muuta tuossa voisi olla takana kuin huonot talousodotukset koska huonot odotukset eivät näy osakemarkkinoilla oikein missään. Huom aika noviisi olen korkomarkkinassa:

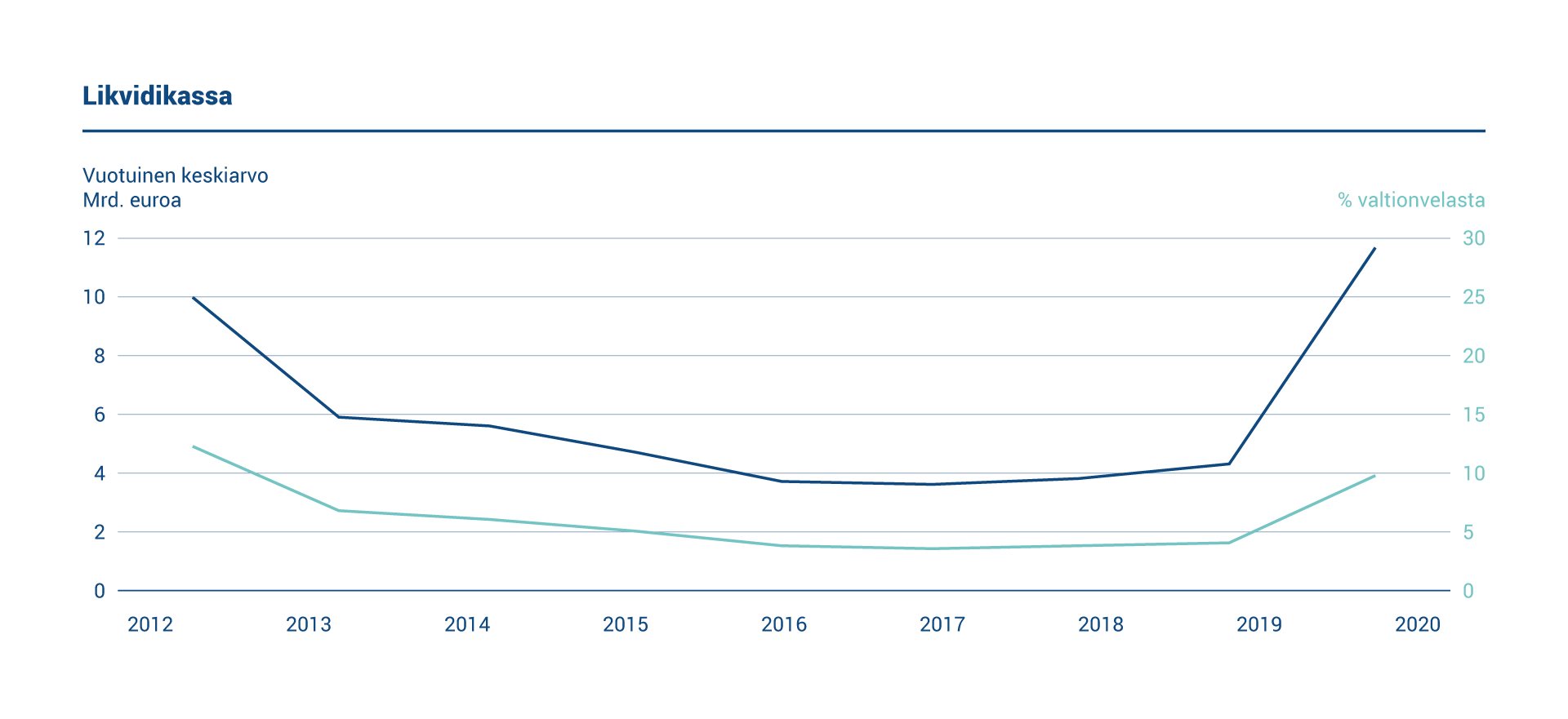

- Valtioiden likviditeetti (käteistä kassassa) on ollut aika korkealla tasolla. Jenkit ovat nyt tiputtaneet tätä likviditeettiä pois vähentämällä lainanottoa eli kysyntää, jolloin korko laskee. Oletan että vastaavaa tehty kevään/kesän mittaan muuallakin.

- Esim Suomen valtio makuutti käteistä 2020 keskimäärin kahdeksan miljardia normaalia enemmän. Jenkeiltä käteissaldon saa melkein reaaliajassa ja se on kovassa laskussa:

- Esim Suomen valtio makuutti käteistä 2020 keskimäärin kahdeksan miljardia normaalia enemmän. Jenkeiltä käteissaldon saa melkein reaaliajassa ja se on kovassa laskussa:

- KP:t ostavat markkinoilta edelleen paljon lainapapereita

- KP:t ovat puskeneet paljon rahaa markkinalle. Bondi on kuitenkin korkonsa verran parempi sijoitus kuin käteinen vaikka molemmat olisivat reaalisesti negatiivisisa. Euroalueen korkomarkkinat ovat osoittaneet, että isokin osa lainakannasta voi olla jopa nominaalisesti negatiivista. Miksei siis myös reaalisesti?

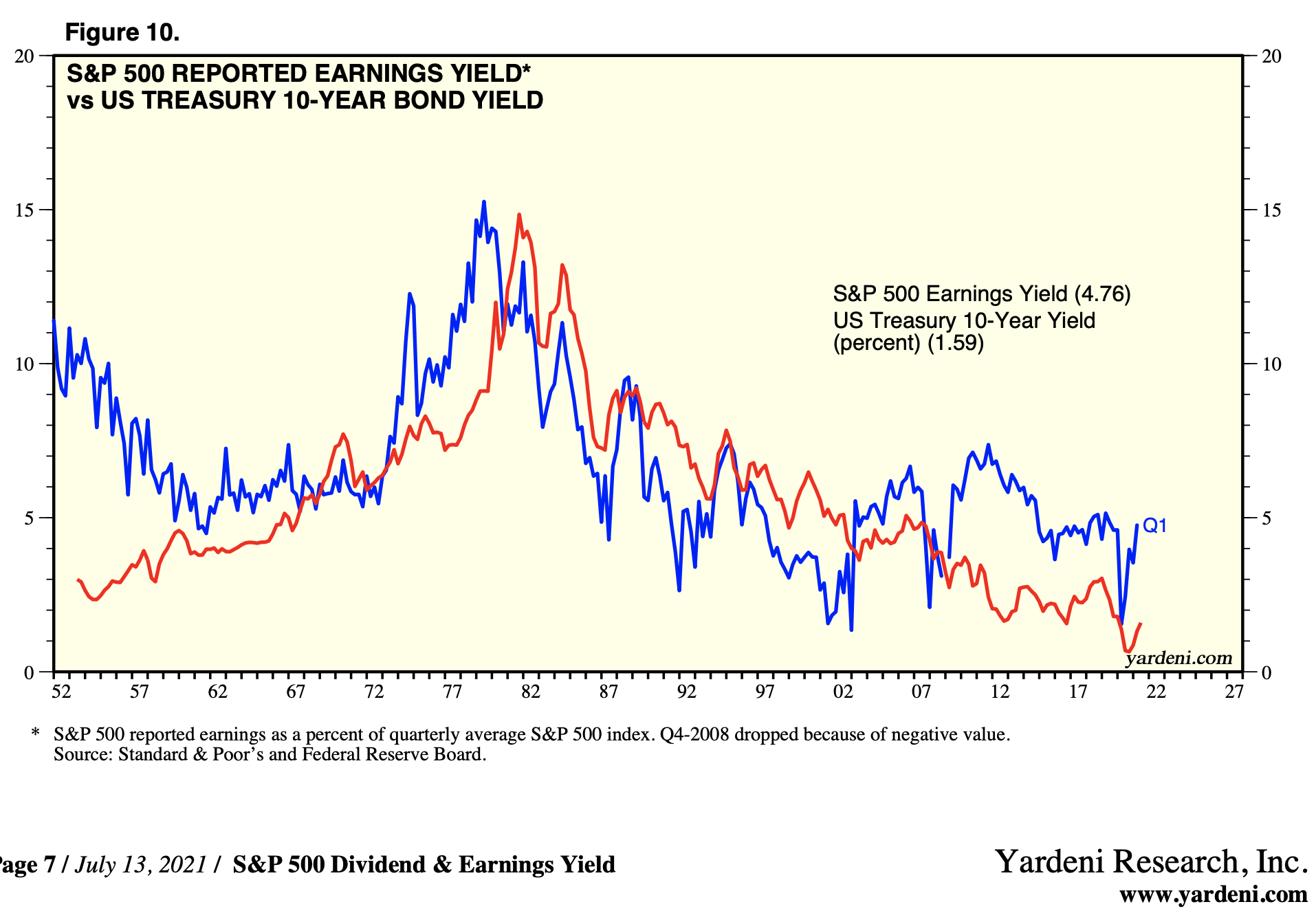

Kyllä tuossa kymppivuotisen korossa jotain korrelaatiota on koko osakemarkkinan arvostukseen (E/P-lukuun). Onko koko osakemarkkina sitten miten riskinen?