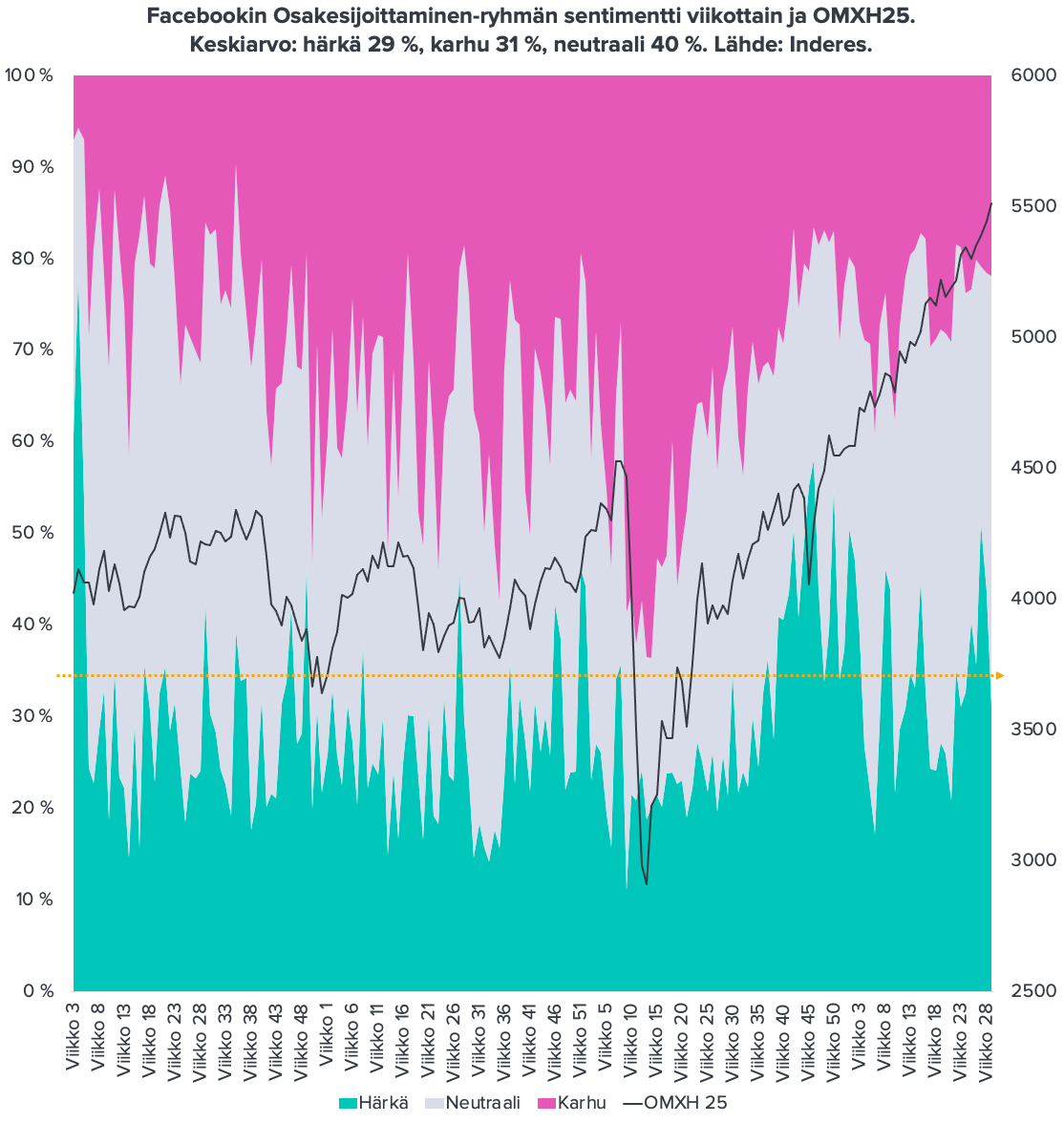

Katselin taas vuosien 1929-1932 ja 2000-2002 tapahtumia, ja yritin hieman vertailla alkuvaiheita tähän vuoteen. Pitkän härkämarkkinan lopulla Nasdaq saavutti huippunsa maaliskuussa 2000, ja sitä voi myös pitää hetkenä, jona sijoittajien riskinottohalu ja suorastaan holtiton käytös saavutti huippunsa. Seuraavan puolen vuoden aikana nettiosakkeet putosivat kymmeniä prosentteja, mutta indeksillä meni oikein hyvin, kun arvofirmat nousivat. Moni piti tätä tervetulleena, terveenä rotaationa. Jälkikäteen voi todeta, että ennemmin kyse olikin siitä, että sijoittajien riskinottohalu oli alkanut hiljalleen vähentyä. Sitten syksyllä 2000 riskinottohalu vähentyi edelleen, ja ilmassa alkoi olla jo pieniä huolestumisen merkkejä, jotka näkyivät indeksitasollakin. Käynnistyi parin vuoden sahaava lasku, joka päättyi syksyllä 2002 siihen että S&P 500 oli pudonnut 50%, eivätkä sijoittajat halunneet koskea enää pitkällä kepilläkään sellaisiin osakkeisiin, joihin oli hinnoiteltu jotain kasvua. Instituutiot siirtyivät enemmän asuntopuolelle, jossa oli tarjolla vaatimatonta mutta pomminvarmaa tuottoa ilman riskiä.

Iloisen 1920-luvun härkämarkkina jyrkkeni vuosikymmenen loppua kohden, ja keväällä 1929 Wall Streetillä riehui kova spekulointimania. Maaliskuussa -29 Fed jyrähti, että tällainen pelaaminen velalla ei pääty hyvin, ja yritti alkaa väkivalloin suitsia pankkien lainanantoa. Markkina pelästyi hetkeksi ja kovin mania ehkä jo päättyi, mutta indeksillä meni hyvin syksyyn asti, vaikka taloudesta alkoi kantautua jo pieniä varoitusmerkkejä. Lokakuun alkupuolella legendaarinen ekonomisti Irving Fisher totesi isolla auktoriteetilla, että ”stock prices have reached what looks like a permanently high plateau”. Pari viikkoa tämän jälkeen indeksi putosi muutamassa päivässä yli 20%. Alkoi sahaava lasku, johon mahtui isoja, kymmenien prosenttien rekyylejä (”Buy the dip!” ensin kovalla äänellä, myöhemmin yhä käheämmällä), kunnes kolme vuotta myöhemmin täydellinen kapitulaatio ja indeksi lähes -90%.

Jos tämä osakekupla noudattaisi lajityyppiä, nyt syksyllä alkaisi ilmaantua huolestumista ihan indeksitasollakin, alkaisi sahaava lasku joka päättyisi joskus kolmen vuoden päästä siihen että S&P 500 luokkaa -60%. Mutta koska Mr. Market ei noudata mitään ennakoitavaa pelikirjaa ja mielellään näpäyttää niitä jotka ylimielisesti kuvittelevat voivansa ennustaa sen liikkeitä, voi käydä ihan toisin. Ehkä riskiassetit virkoavat syksyllä ja särkevät Granthamin narratiivin tunnelmien hitaasti alkaneesta heikkenemisestä. Ehkä tällä kertaa olikin vain rotaatiota, tai satunnaisuutta.

Vaikka noista menneistä tapahtumista ei voi päätellä mitään tulevaa, niistä voi ehkä saada irti sen, että tunnelmat markkinoilla voivat muuttua ällistyttävällä tavalla. Siinä missä keväällä 2000 kaikki rakastivat riskiassetteja ja keksivät mitä tahansa syitä niiden rationalisoimiseen, syksyllä 2002 kaikki vihasivat riskiassetteja ja monet kasvuosakkeet olivat todella halpoja. Tällä hetkellä tuntuu hirveän vaikealta kuvitella, että riskiassetteja voitaisiin taas joskus karsastaa tai suhtautua edes niin, että ne hinnoiteltaisiin suunnilleen historiallisesti keskimääräisillä arvostuskertoimilla.