Tuohan juuri tarkoittaa, että varastot on täynnä eli huonompaan suuntaan meni. Ilmeisesti hintaa nostaa inflaatio ? Joku viisaampi voi siihen vastata miksi öljyn hinta reagoi noin.

Edit.

“While the data showed that crude supplies rose, a majority of the increase came from the West Coast, an area often ignored by traders because its distribution system is isolated from the rest of the country.”

Ilmeisesti länsi-rannikolla kasvoi inventaario joka ei haittaa tradereita, koska on eristyksissä muusta maasta.

Öljy otti järjettömän äkillisen pullbackin tuolta 76$ -tasolta alle 70$ -tasolle kun deltapaniikki iski pörssiin eli kaikki paha oli jo oikeastaan ehditty hinnoitella. Siten tämä varsin negatiivinenkaan yllätys ei riittänyt estämään nousua kohti järjellisempää hintatasoa. Mikäli ensi viikkolla jatketaan Yhdysvaltain varastojen osalta selvästi plussan puolella, voi vaikutus hintaan olla suurempi, koska silloin deltavariantti todella näyttäisi alkavan rajoittamaan raakaöljyn kysyntää parhaana ajokautena. Tällä hetkellä öljyllä on ollut myös korrelaatio pörssin suuntaan, eli nousupäivänä noustaan ja laskupäivänä lasketaan

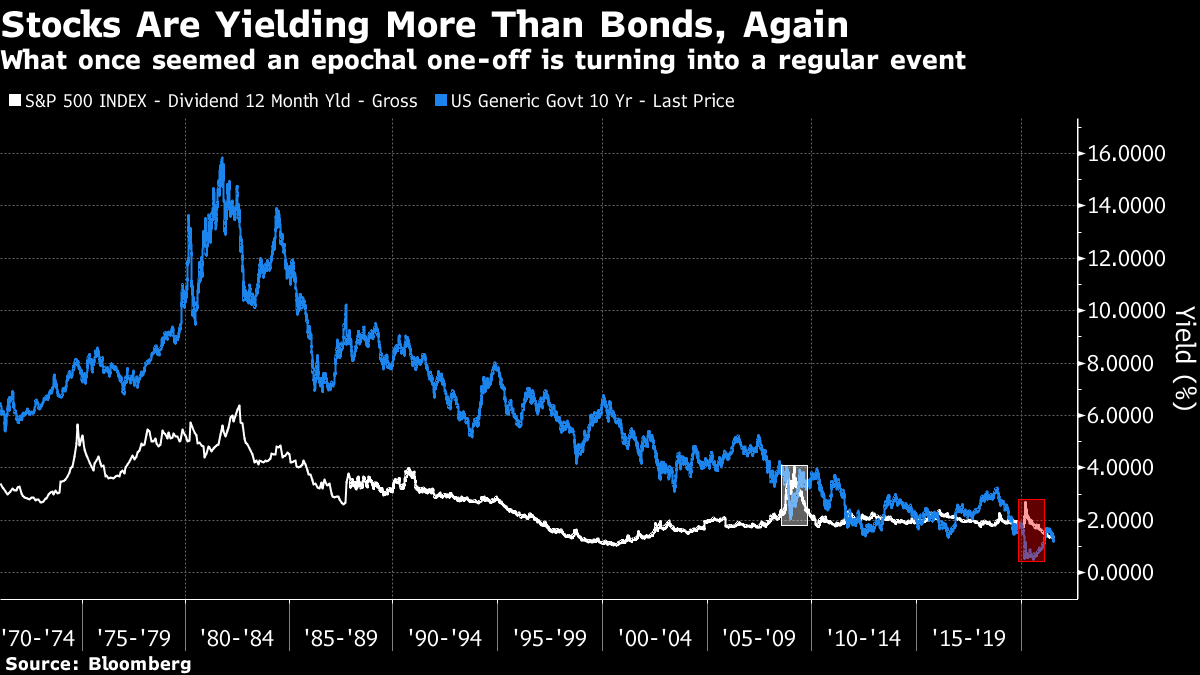

Blumman seniori editori John Authersilla oli mailikirjeessään tällainen yleisluontoinen käppyrä, missä on verrattu Sp500:sen raakaa osinkotuottoa Yhdysvaltain kymmpivuotisen velkakirjan korkoon.

Arvostuksesta verrattuna tuloksiin, liikevaihtoon, vapaaseen kassavirtaan jne. voi aina kiistellä. Tuloksista ja niiden oikeasta tasosta itsestäänkin voi riidellä, mutta osinkovirta on juuri sitä mitä se on. Siinä mielessä se on suhteellisen yksiselitteinen arvostusmittari.

“Normaalisti” (mitä se ikinä oikeasti finanssimarkkinalla onkaan) korot tuottavat osinkoja enemmän. Tähän on looginen selitys: firmojen tulokset ja siten osingot kasvavat yli ajan, siinä missä 5 % velkakirjan kuponkikorko on 5 % velkakirjan eräpäivään asti.

Ensimmäistä kertaa SP500:sen osinkotuotto ylitti korot finanssikriisissä, kun pörssi romahti rajusti. Toisen kerran näin kävi koronaromahduksessa 2020 keväällä. Oikeastaan vasta ihan äsköttäin nuo kaksi kohtasivat jälleen.

Kuten yllä tässä ketjussa monen suusta on todettu, näyttää pörssi tolkuttoman kalliilta ja meno haipakkaalta niin perinteisin arvostusmittarein (P/B:n lisäksi kohta P/E-lukukin alkaa tuntua joltain museotavaralta. Kuin katsoisi kotiseutumuseossa 1800-luvun maataloustyökaluja) kuin suhteessa aiempaan historiaan. Ainoa lohtu on, ettei tuottoa oikein saa muualtakaan ja pääomia on johonkin tungettava. Tämäkin käppyrä teroittaa hyvin, miten onnettoman vaihtoehdon korot tarjoavat kun jopa niukasta osingonjaostaan tunnettu SP500-yhtiöiden rypäs tarjoaa parempaa tuottoa huolimatta korkeasta arvostustasosta. Siihen päälle tuo osinkosumma kasvaa.

Myös Helsingin pörssi tarjoaa parin vuoden päähän katsoen 3,5 % tuottoa, vs. Saksan 10-vuotisen tarjoama negatiivinen korko. Nyt montussakin oleva osinkotuotto on silti 2,5 %, mutta tuo oletettavasti elpyy kun Nordeat sun muut pääsevät taas jakamaan sitä hyvää ulos.

Arvostuskeskustelu tuntuu aina ärsytttävästi kiteytyvän siihen, nouseeko korot tai ei. Toinen tie voisi olla se, että talouden annettaisiin valua megalamaan missä rahaa tuhoutuu siinä määrin että pääomista tulisi niukkoja ja tuottovaatimukset nousisi jälleen. Tai saman tekisi inflaatio. Tämä tie tuntuu kuitenkin nyt epätodennäköiseltä. Tosin niin piti aiemmin olla negatiivisten korkojen olla mahdottomuus, ja niin piti stagflaationkin olla. Ei pidä koskaan sanoa “mahdotonta”.

Tuttu väri se siellä loimottaa työttömyysluvuissakin eli pettymys oli tämäkin. Otetaanko tämäkin siltä kannalta, että elvytystä jatketaan kun elpyminen ei sujukaan suunnitelmien mukaan ja se on hyvä juttu markkinoiden kannalta

Toisaalta pitkäaikaistyöttömien määrä (continuing claims) laski edelleen hieman.

No, markkina näyttää ainakin futuurien perusteella lähinnä ohittaneen tämän olankohautuksella, mutta jenkkiavauksestahan sen sitten näkee. Ehkä hitusen notkahti S&P 500 mutta ei nyt viitsi viidestä pisteestä vielä alkaa rustata kylttiä “ny se romahtaa”

Veikkaan että EKP:n koronnostoja tulee lähivuosina näkymään yhtä paljon kuin yksisarvisia. Enempi huolissani mitä rapakon takana tapahtuu loppuvuoden aikana. Syksyn mittaan voi alkaa olemaan volatiliteettiä suuntaan jos toiseen.

Toisaalta se millaista osinkoa milloinkin esitetään, on kunkin hallituksen subjektiivisen harkintaan perustuva valinta.

Keväällä katselin että analyytikot odottivat OMXH-yhtiöiltä ensi vuoden tuloksista 75 % osingonjakosuhdetta.

Täytyy tuossa kuukauden kuluttua noin päivittää miten ennusteet mahdollisesti muuttuneet. Tulosennusteet nousevat kai supertasolta hypertasolle, osinkoennusteissa sama suuntaus?

Joka tapauksessa jos kohtuu asiallisilta näyttävät osinkotuotot perustuvat supertason kannattavuusodotuksiin ja maailmanennätysluokkaa oleviin osingonjakosuhteisiin, siinä on kaksi muuttujaa jotka tekevät nuo ennustetut osingot haavoittuvaisiksi.

Miljoonien sijoittajien lempparipuuhaa on tosiaan kiistellä siitä millaiset arvostustasot tulevaisuudessa ovat. Mutta se on turhaa hommaa. Kenenkään ennustetta ei voi todistaa oikeaksi tai vääräksi.

Faktat:

S&P 500 on kaikkien aikojen kallein suhteessa liikevaihtoihin vaikka nimittäjään laitettaisiin ensi vuodelle ennustetut hyvän suhdanteen liikevaihdot

OMXH25 on kaikkien aikojen kallein suhteessa liikevaihtoihin vaikka nimittäjään laitettaisiin ensi vuodelle ennustetut hyvän suhdanteen liikevaihdot

Mielipiteeni:

suomalaiset pörssiyhtiöt ovat aivan yhtä kalliita kuin amerikkalaiset verrokkinsa suhteuttuna kaikkiin tuleviin vapaisiin kassavirtoihin

kaiken kaikkiaan Helsinki on ihan yhtä lailla historiallisessa pörssikuplassa kuin USA

kuitenkin jos OMXH-tulokset kehittyvät sellaisella uralla kuin mitä analyytikkokonsensus odottaa, yllä olevat arvioni osoittautuvat liian negatiiviseksi

näen siis kuplan paitsi arvostuksissa myös tulos- ja osinkoennusteissa; 2020-luvun mittaan selviää olinko oikeassa

Sijoittajat kollektiivisesti eivät voi tunkea rahaa pörssiin. Voivat yrittää mutta eivät voi onnistua.

Jos Matti kokee että hänellä on liikaa käteistä ja liian vähän pörssiosakkeita, hän voi ostaa pörssiosakkeen Maijalta. Tämän jälkeen Matilla on se osake ja Maijalla käteinen.

Sijoittajat voivat joutua sellaisen kollektiivisen kiihkon valtaan jossa kaikki yrittävät tunkea rahansa pörssiin. Lopputulos on kupla jonka puhaltaminen ei auttanut millään lailla sijoittajia sikäli että kotia etsivää rahaa on edelleen yhtä paljon kuin lähtötilanteessa.

Jos sijoittajat kollektiivisesti ajattelevat että heillä on liikaa rahaa ja liian vähän assetteja, kestävä ratkaisu siihen on että keskuspankki imee ne ylimääräiset rahat pois.

Se toinen ratkaisu, eli että käteispainot laskevat assettien spekulatiivisen hinnannousun myötä ei ikinä ole päättynyt hyvin eikä pääty tälläkään kertaa.

Löytyykö matalien korkojen ja osinkoprosenttien välillä korrelaatiota missä joku yhtiö päättäisi jatkaa hyvää osinkoa lainarahalla nyt kun raha on halpaa?

Kääntäen ajateltuna jos yhtiöllä olisi vaikea saada kohtuuhintaista lainaa, se todennäköisesti (ja toivottavasti) olisi kitsaampi osingoissaan.

Monilla yhtiöillä on toki ohjeistuksensa minkä perusteella maksavat tuloksesta tietyn prosenttkosuuden osinkona, mutta onhan niissäkin liukumia ja ainhan ohjeistuksia voi päivittää.

Tänä aikana kun korkotuotot on nollan jommallakummalla puolella maltillinenkin osinkotuotto päihittää korkotuoton.

Noista bondien ostot eli rahan painaminen on keskuspankkien hommaa ja tuet taas finanssipolitiikkaa.

QE:ssa perusajatuksena on se että bondien korvaaminen rahalla auttaa reaalitaloutta.

Niinhän se auttaakin johonkin rajaan asti. Mutta jos vaikka USA:a katsoo, mahdotonta nähdä että se voisi jotenkin reaalitaloutta auttaa että bondeja tälläkin viikolla on korvattu rahalla. Kansantaloudella ei siellä ole nyt mitään sellaista rajoitetta tällä hetkellä johon rahan määrän lisääminen olisi mielekäs ratkaisu.

Jos julkisen talouden vaje on niin suuri että keskuspankin on käytännössä pakko olla sitä rahoittamassa, se on sitten eri juttu ja sitähän ei saa sanoa ääneen.

Tähän liittyy yksi juttu joka on nähdäkseni kohtalonkysymys niille jotka ostivat suomalaisia pörssiosakkeita tämän viikon kursseilla.

(Verneri toi vaihtotaseesta lähtevää makroasiaa ansiokkaasti esille ja lisään omat mausteeni.)

Euroalueella on paikka paikoin ollut turhankin paljon säästämistä.

Liiallista (lähinnä yksityistä) säästämistä voi olla ihan järkevää kompensoida julkisilla vajeilla.

Markkinaehtoisesti toimivat bondimarkkinat eivät kuitenkaan vajeita määräänsä enempää niele --siedettävillä korkotasoilla ainakaan.

EKP-järjestelmän bondiostot voisivat passelisti auttaa rahoittamaan sellaisia julkisia menoja jotka luovat tuotannontekijöitä ja tuottavuutta.

Koska kuitenkaan ei ole sallittua sanoa ääneen että EKP on massiivisten julkisten vajeiden välttämätön rahoittaja, vajeet tulevat jatkossakin olemaan enimmäkseen hyödytöntä syömävelkaa. Kun ei voida rehellisesti puhua siitä että QE on potentiaalisesti hieno tapa rahoittaa järkeviä vajeita, yleensä ei tule olemaan mitään kontrollimekanismeja siihen että ne vajeet olisivat kasvua luovia.

Suomi on tästä loistava esimerkki. Keskuspankki rahoittaa julkista velkaantumista ja matala korkotaso kannustaa loputtomaan syömävelkaantumiseen. Rakenteellisista uudistuksista ja kasvun edellytysten luomisesta on turha Suomessa uneksia.

Väittäisin että OMXH tämänhetkiset arvostustasot vaatisivat että kaikki menee aivan täydellisesti siinä että euroalueen liiallisessa säästämisessä piilevä potentiaali muutetaan kasvuinvestoinneiksi. Tuskin tuokaan riittäisi nyt viimeksi mukaan tulleita sijoittajia pelastamaan mutta vaimentaisi iskua joka leukaan tulee.

Määrittele “merkittävä”, onhan näitä tsunamien, hurrikaanien ja maanjäristysten aiheuttamia shokkeja ollut mutta aika lyhytaikaisia. Ei tuo Taifuuni mitään kummempaa aiheuta yleisesti.

Jos haluaa spekuloida niin San Andreaksen liitoskohdassa tapahtuva isompi maanjäristys voisi pistää palikat uusiksi jos Piilaakso ottaa kunnolla osumaa.

Puhumattakaan Yellowstonen supercauldronin possahdus joka voisi tuhota koko nykyisen maailmanjärjestyksen.

Mutta mistäs näistä tietää, jo muinoin Nooa sanoi “its just a fucking shower” ja miten kävikään?

Tuosta näkyy miten 50-luvun alussa osakemarkkinoiden arvostus ei millään lailla korreloinut bondimarkkinoiden kanssa.

Minkä tahansa maan pääomamarkkinoilta on helppo löytää jaksoja jolloin riskiassetteja ei yleisesti nähty vaihtoehtoina riskittömille assetteille. Sitä kutsutaan riskiaversioksi ja se voi tapahtua missä vaan koska tahansa.

Silloin sijoittajien ensimmäinen kysymys on se onko tietyllä arvopaperilla eräpäivä jolloin pääoma maksetaan takaisin varmasti.